Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη αγορά, σε ένα μόνο στάδιο, με στόχο την εφαρμογή της αλλαγής στην αναθεώρηση δεικτών του Αυγούστου 2026. Έτσι, ο οίκος MSCI περιμένει τα σχόλια των συμμετεχόντων στην αγορά σχετικά με αυτή την πρόταση αναβάθμισης έως τις 16 Μαρτίου 2026 και θα ανακοινώσει την απόφασή του έως τις 31 Μαρτίου 2026.

Παρά το γεγονός ότι κάποιοι θεσμικοί επενδυτές και επενδυτικές τράπεζες εξέφρασαν την ανησυχία τους για την αναβάθμιση της ελληνικής αγοράς, το Χ.Α., την ημέρα της ανακοίνωσης, ψήφισε: Οι τράπεζες και οι υπόλοιποι. Είτε μας αρέσει είτε όχι.

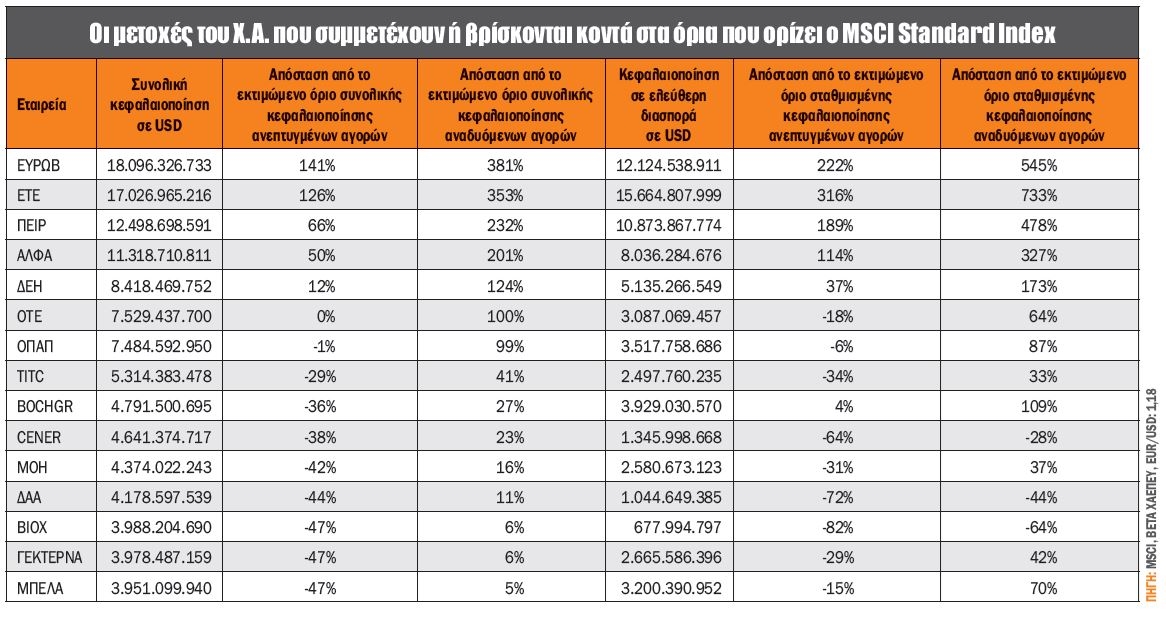

Στον πίνακα εμφανίζονται οι 15 μεγαλύτερες εταιρείες του Χ.Α. (εκτός Coca-Cola HBC και Metlen) που διαθέτουν τη συνολική κεφαλαιοποίηση ή τουλάχιστον βρίσκονται κοντά στο όριο των αναδυόμενων αγορών, σύμφωνα με τον οίκο MSCI. Στον πίνακα προσθέσαμε και το πόσο απέχουν από το όριο των ανεπτυγμένων αγορών, καθώς αργά ή γρήγορα θα μας απασχολήσει.

Η ημερομηνία η οποία λαμβάνεται υπ’ όψιν για την κεφαλαιοποίηση είναι μία από τις τελευταίες 10 εργάσιμες ημέρες του Ιανουαρίου για την τριμηνιαία αναθεώρηση του Φεβρουαρίου, ήτοι από τις 19 έως τις 30 Ιανουαρίου 2026. Το εκτιμώμενο όριο της τρέχουσας αναθεώρησης του οίκου MSCI για τις αναδυόμενες αγορές φαίνεται να αγγίζει τα 3,7 δισ. δολ., ενώ για τις ανεπτυγμένες προσεγγίζει τα 7,4 δισ. δολ.

Για την επικείμενη αναθεώρηση του Φεβρουαρίου 2026 οι Titan, Bank of Cyprus και Motor Oil διαθέτουν τα κριτήρια τόσο της συνολικής όσο και της σταθμισμένης κεφαλαιοποίησης για να συμπεριληφθούν στον MSCI Greece Standard Index των αναδυομένων αγορών. Η ΓΕΚ Τέρνα διαθέτει τα όρια τόσο της συνολικής όσο και της σταθμισμένης κεφαλαιοποίησης, με μόνη εξαίρεση τις τρεις πρώτες ημέρες, όπου έχανε οριακά το όριο της συνολικής κεφαλαιοποίησης. Παράλληλα, η Cenergy διαθέτει τη συνολική, αλλά δεν διαθέτει τη σταθμισμένη κεφαλαιοποίηση, λόγω της χαμηλής ελεύθερης διασποράς.

Ωστόσο, για να εισαχθούν, πρέπει πρώτα από όλα να αυξηθεί ο αριθμός των μετοχών της χώρας στον MSCI Standard Greece Index. Υπάρχει τέτοια περίπτωση; Ξεκάθαρα ναι, όχι όμως για όλες!

Παράλληλα, είναι γνωστό ότι ο οίκος MSCI δεν επιθυμεί τις συχνές αλλαγές στους δείκτες, καθώς τους ακολουθούν χιλιάδες επενδυτικά κεφάλαια και δεν θέλουν να αναγκάζονται σε συχνές μεταβολές. Άρα, λοιπόν, το πιθανότερο σενάριο είναι να μην πραγματοποιηθούν αλλαγές στην τρέχουσα αναθεώρηση, αφού μέσα στον Μάρτιο 2026 θα έχουμε την απόφαση για την αναβάθμιση ή όχι τον Αύγουστο 2026. Την Τρίτη 10 Φεβρουαρίου, αργά το βράδυ, αναμένονται οι ανακοινώσεις για την αναδιάρθρωση των δεικτών του οίκου MSCI της τριμηνιαίας αναθεώρησης, ενώ η εφαρμογή τους θα γίνει τη 2α Μαρτίου 2026.

Δεν πρέπει να ξεχνάμε ότι η αγορά του Χ.Α. έχει ήδη μπει σε watch list από FTSE Russell, STOXX και S&P Dow Indices.

Κοιτάζοντας προς το μέλλον, στις 12 Μαΐου 2026, ημέρα Τρίτη, αργά το βράδυ, αναμένονται οι ανακοινώσεις για την επόμενη αναδιάρθρωση των δεικτών του MSCI της τριμηνιαίας αναθεώρησης. Οι ενδεχόμενες αλλαγές θα εφαρμοστούν τη 2α Ιουνίου 2026, ημέρα Τρίτη.

Σε ό,τι αφορά τα όρια των ανεπτυγμένων αγορών του οίκου MSCI, οι ETE, Eurobank, Πειραιώς, Alpha Bank και ΔΕΗ περνούν με άνεση τα όρια συνολικής και σταθμισμένης κεφαλαιοποίησης, ενώ η ΟΠΑΠ βρίσκεται στο όριο τόσο από πλευράς συνολικής όσο και σταθμισμένης κεφαλαιοποίησης.

Εάν τελικά ολοκληρωθεί η συγχώνευση ΟΠΑΠ - Allwyn και διατηρήσει την ελεύθερη διασπορά άνω του 23% (χρειάζεται ένα τέτοιο νούμερο για να αγγίζει το ελάχιστο της σταθμισμένης κεφαλαιοποίησης), αναμένεται να μπορεί να εισαχθεί, καθώς θα διαθέτει συνολική κεφαλαιοποίηση άνω των 16 δισ. ευρώ.

Από την άλλη, η ΟΤΕ διαθέτει έστω και οριακά τη συνολική κεφαλαιοποίηση, ενώ στη σταθμισμένη χρειάζεται τουλάχιστον 18% για να καλύπτει το όριο του οίκου MSCI. Να σημειωθεί ότι η δημοσιευμένη άσκηση του οίκου MSCI είχε πραγματοποιηθεί με ημερομηνία 15 Οκτωβρίου 2025, ενώ η έκθεση της J.P. Morgan ήταν με τιμές την ημέρα της ανακοίνωσης. Αυτός είναι ο λόγος που η μεν πρώτη βάζει την ΟΠΑΠ ως πέμπτη εταιρεία, η δε δεύτερη τη ΔΕΗ. Ωστόσο, μέχρι τον Αύγουστο του 2026 (αν τελικά αποφασιστεί η αναβάθμιση), οι τιμές που θα ληφθούν υπ’ όψιν θα είναι του τελευταίου δεκαημέρου του Ιουλίου 2026.

Ένα είναι σίγουρο: το Χ.Α. βρίσκεται ολοταχώς στον δρόμο για τις ανεπτυγμένες αγορές, με τις φωνές και τα συμφέροντα να μην είναι πάντα προς την ίδια μεριά!

Το carry trade φτάνει στο τέλος του;

Για πολλά χρόνια, η Ιαπωνία λειτουργούσε ως βασική "δεξαμενή" χρηματοδότησης για το λεγόμενο παγκόσμιο carry trade. Τι σημαίνει αυτό: οι επενδυτές δανείζονταν σε γεν, με σχεδόν μηδενικά επιτόκια, και διοχέτευαν αυτά τα κεφάλαια σε αγορές με υψηλότερες αποδόσεις. Όσο τα ιαπωνικά επιτόκια παρέμεναν χαμηλά, το μοντέλο αυτό έδινε καλές αποδόσεις με σχετικά ελεγχόμενο ρίσκο. Όμως αυτή η ισορροπία έχει αρχίσει να διαταράσσεται.

Η Ιαπωνία βρισκόταν για δεκαετίες σε ένα περιβάλλον αποπληθωρισμού, με αποτέλεσμα η απόδοση του 10ετούς κρατικού ομολόγου να μένει κάτω από το 2% από το 1999. Αυτό άλλαξε προς τα τέλη της περασμένης χρονιάς. Με τον πληθωρισμό να επιστρέφει, τα επιτόκια κινούνται πλέον ανοδικά και η απόδοση του 10ετούς έχει φτάσει στο 2,35%. Αξίζει να σημειωθεί ότι κατά την περίοδο της πανδημίας βρισκόταν ακόμα και σε αρνητικό έδαφος, στο -0,17%. Υπό αυτές τις συνθήκες, τα ιαπωνικά ομόλογα δεν αποτελούν πια τη φθηνή πηγή χρηματοδότησης, όπως στο παρελθόν.

Παράλληλα, την Παρασκευή υπήρξε και μια αιφνιδιαστική πολιτική εξέλιξη. Η πρωθυπουργός της Ιαπωνίας, Sanae Takaichi, διέλυσε το Κοινοβούλιο, μόλις τρεις μήνες μετά την ανάληψη των καθηκόντων της, επιδιώκοντας να ενισχύσει τη θέση του κόμματός της. Στην ατζέντα της περιλαμβάνονται αυξημένες δημοσιονομικές δαπάνες, ενίσχυση της στρατιωτικής παρουσίας της χώρας και πιο αυστηρή μεταναστευτική πολιτική! Όλα τα βλέμματα στρέφονται στις 8 Φεβρουαρίου 2026.

Καταλήγοντας, παρά τις αλλαγές στο οικονομικό και πολιτικό τοπίο, οι ιαπωνικές μετοχές έχουν καταγράψει ισχυρά κέρδη. Πιο συγκεκριμένα, ο δείκτης Nikkei καταγράφει κέρδη 31% τις τελευταίες 52 εβδομάδες, σε επίπεδο τριετίας αγγίζουν το 94%, ενώ από τα χαμηλά της COVID-19 η απόδοσή του ξεπερνά το 238% (!).

Τέλος, η παρακολούθηση της ισοτιμίας γεν - δολαρίου θα πρέπει να αποτελεί καθημερινή συνήθεια, καθώς η ενίσχυση του γεν εκτιμάται ότι θα έχει σημαντική επίπτωση στις παγκόσμιες χρηματιστηριακές αγορές!

Διπλάσια ανάπτυξη κερδών για τις "Magnificent 7"

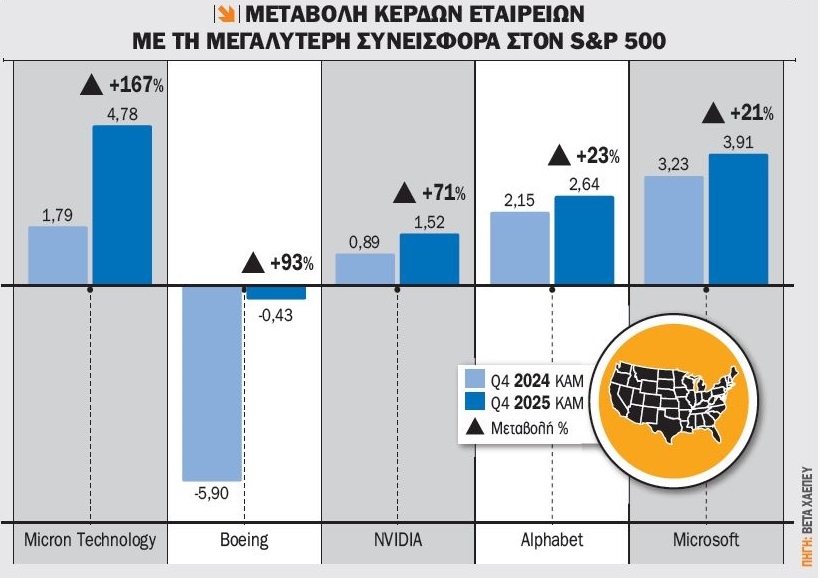

Η αύξηση κερδών των "Magnificent 7" έχει αποτελέσει βασικό μοχλό της ετήσιας ανάπτυξης κερδών του S&P 500 τα τελευταία τρίμηνα. Το ερώτημα είναι πόσες από αυτές αναμένεται να βρίσκονται μέσα στους πέντε κορυφαίους συνεισφέροντες στην αύξηση των κερδών του δείκτη για το δ’ τρίμηνο.

Συνολικά, ο ρυθμός αύξησης κερδών του S&P 500 για το δ’ τρίμηνο του 2025 εκτιμάται στο 8,2%. Οι πέντε μεγαλύτεροι συνεισφέροντες στην ετήσια αύξηση κερδών του δείκτη για το τρίμηνο αυτό είναι οι Nvidia, Boeing, Alphabet, Micron Technology και Microsoft. Επομένως, οι τρεις από τις πέντε προέρχονται από τις λεγόμενες "Magnificent 7".

Από τις εταιρείες εκτός των "Magnificent 7", η Boeing επωφελείται κυρίως από μια ιδιαίτερα ευνοϊκή βάση σύγκρισης, καθώς στο αντίστοιχο περσινό τρίμηνο είχε καταγράψει μεγάλη ζημία λόγω χρεώσεων και έκτακτων εξόδων που περιλαμβάνονταν στα (μη προσαρμοσμένα) κέρδη ανά μετοχή.

Συνολικά, οι "Magnificent 7" αναμένεται να εμφανίσουν αύξηση κερδών 20,3% σε ετήσια βάση για το δ’ τρίμηνο, δικαιολογώντας εν μέρει τις υψηλές αποτιμήσεις που απολαμβάνουν από τους επενδυτές! Αν εξαιρεθούν αυτές οι επτά εταιρείες, ο ρυθμός αύξησης κερδών για τις υπόλοιπες 493 εταιρείες του S&P 500 διαμορφώνεται μόλις στο 4,1%, ήτοι 50% χαμηλότερα.

Κοιτάζοντας προς το μέλλον, οι εκτιμήσεις της αγοράς για τις "Magnificent 7" κάνουν λόγο για ανάπτυξη κερδών +22,8% για το σύνολο του 2026, ενώ ως προς την εκτιμώμενη κερδοφορία για τις υπόλοιπες 493 εταιρείες του S&P 500 ο πήχης έχει χαμηλώσει στο +12,1%.

Ατζέντα (3 - 8/2/2026)

Χωρίς ιδιαίτερα προγραμματισμένα νέα

Για την επόμενη εβδομάδα στο εσωτερικό η ατζέντα ξεκινά την Τρίτη με την Τράπεζα της Ελλάδος να δημοσιεύει την έρευνα τραπεζικών χορηγήσεων για το δ΄ τρίμηνο 2025.

Την Τετάρτη οι Jumbo και Dotsoft έχουν συγκαλέσει έκτακτη γ.σ., ενώ η Τράπεζα της Ελλάδος δημοσιεύει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Δεκέμβριο 2025.

Όλα τα βλέμματα στραμμένα στη μισθοδοσία του μη αγροτικού τομέα την Παρασκευή

Την Τρίτη το απόγευμα δημοσιεύονται οι κενές θέσεις εργασίας που υπήρχαν την τελευταία εργάσιμη του Δεκεμβρίου στις ΗΠΑ.

Την Τετάρτη ανακοινώνονται ο δείκτης υπηρεσιών PMI για τον Ιανουάριο τόσο σε Γερμανία όσο και ΗΠΑ (ISM και S&P), ενώ στις 15.15 δημοσιεύεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα των ΗΠΑ για τον Ιανουάριο.

Την Πέμπτη το πρωί ανακοινώνονται οι εργοστασιακές παραγγελίες για τον Δεκέμβριο στη Γερμανία, ενώ στη συνέχεια το φως της δημοσιότητας θα δει η απόφαση της Κεντρικής Τράπεζας της Μεγ. Βρετανίας για τα επιτόκια της στερλίνας (τρέχον επιτόκιο 3,75%), καθώς και λίγο αργότερα της ΕΚΤ για τα επιτόκια του ευρώ (τρέχον επιτόκιο 2,15% − εκτιμήσεις για αμετάβλητα επιτόκια).

Την Παρασκευή στις 15.30 ανακοινώνεται η ανεργία και η μισθοδοσία του μη αγροτικού τομέα για τον Ιανουάριο στις ΗΠΑ, αριθμοί που προσδίδουν νευρικότητα στις χρηματιστηριακές αγορές ολόκληρου του πλανήτη, ενώ η εβδομάδα κλείνει με τις πληθωριστικές και καταναλωτικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και σε μακροπρόθεσμο ορίζοντα από το Πανεπιστήμιο του Michigan για τον Φεβρουάριο.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.