00:05 16/02

Στρατηγικές κινήσεις με ορατό αποτύπωμα

Το ένα τέταρτο σχεδόν του Γενικού Δείκτη συμπυκνώνεται σε τέσσερις τίτλους που καθορίζουν ρυθμό και τάση. Η Coca-Cola HBC, η ΔΕΗ, ο ΟΠΑΠ και η Τράπεζα Κύπρου συγκροτούν βασικό άξονα ισχύος, όπου...

Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

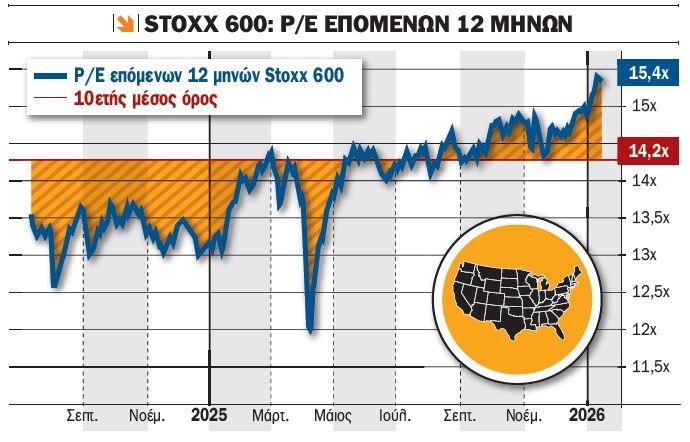

Ο δείκτης Eurostoxx 600, ο οποίος αποτελείται από τις 600 μεγαλύτερες εταιρείες της Ευρώπης, διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες παραμείνουν σε αυτά τα επίπεδα τα επόμενα δύο-τρία χρόνια, εκτιμώ ότι το κενό μεταξύ του FTSE Large Cap (P/E 10 φορές) και του Eurostoxx 600 θα συγκλίνει, όχι θα κλείσει (το τονίζω το τελευταίο)! Γιατί δεν θα κλείσει: Το μέγεθος μετράει!

Φυσικά, αυτό θα γίνει εφόσον η εταιρική κερδοφορία των ελληνικών εταιρειών συνεχίσει να αναπτύσσεται με τους τρέχοντες ικανοποιητικούς ρυθμούς. Για τον γράφοντα, αυτό θα είναι και το μεγαλύτερο όφελος που θα αποκομίσει η ελληνική αγορά από την αναβάθμιση! Δηλαδή οι αποτιμήσεις θα μπορούσαν να μεγαλώσουν μόνο με την άνοδο του αριθμητή (P = τιμή), ακόμα και με μικρότερη άνοδο του παρονομαστή (E = κέρδη)!

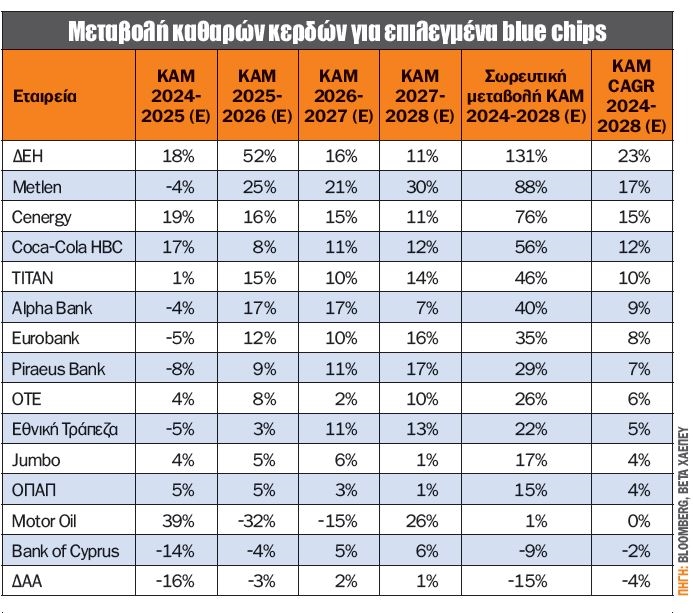

Ο πίνακας (πηγή: Bloomberg) μεταβολής κερδών ανά μετοχή (ΚΑΜ) των επιλεγμένων blue chips που παραθέτουμε στο σημερινό άρθρο εκτιμώ ότι τα λέει όλα. Πρώτη στον πίνακα εμφανίζεται η ΔΕΗ, καθώς εμφανίζει έναν εντυπωσιακό ρυθμό CAGR για τα έτη 2024-2028, κάτι που οι επενδυτές έσπευσαν μερικώς να προεξοφλήσουν, δίνοντας ώθηση στη μετοχή το τελευταίο τρίμηνο του 2025. Υπενθυμίζω ότι ο όρος CAGR μάς δείχνει τον μέσο ετήσιο ρυθμό αύξησης μιας μεταβλητής σε βάθος χρόνου, λαμβάνοντας υπ’ όψιν τη σύνθετη (ανατοκιζόμενη) ανάπτυξη.

H μεταβολή κερδών 2025-2026 για τον FTSE Large Cap είναι ανάπτυξη 9%, ενώ για το 2026-2027 περιορίζεται στο +7%. Παράλληλα, η μερισματική απόδοση του FTSE Large Cap είναι εντυπωσιακή, με τις εκτιμήσεις για το 2026 να κάνουν λόγο για 4,8%, ενώ για το 2027 η μερισματική απόδοση εκτοξεύεται στο 5,2%! Αυτό βέβαια έχει τα θετικά του αλλά και τα αρνητικά του, καθώς η θεωρία λέει όσο μεγαλώνει η μερισματική απόδοση τόσο μικραίνει η ανάπτυξη κερδών!

Στις επιμέρους μετοχές ξεχωρίζουν, με βάση την ανάπτυξη κερδών, οι ΔΕΗ και Metlen. H ΔΕΗ, σύμφωνα πάντα με τις εκτιμήσεις όπως εμφανίζονται στο Bloomberg, διαφαίνεται να κατέχει την πρώτη θέση στην ανάπτυξη κερδών με +52% για το 2026, ενώ για το 2027 παίρνει το "χάλκινο μετάλλιο" με +16%. Από πλευράς αποτίμησης, μπορεί για το 2026 να αγγίζει τις 9,9 φορές τα κέρδη, ωστόσο για το 2027 οι εκτιμήσεις κάνουν λόγο για μόλις 8,5 φορές τα κέρδη.

Ταυτόχρονα, η Metlen εκτιμάται ότι θα αυξήσει τα κέρδη της κατά 25% και 21% για το 2026 και το 2027 αντίστοιχα, ενώ ο πολλαπλασιαστής κερδών (P/E) παραμένει σε μονοψήφιο με 8,5 και 7,0 φορές τα εκτιμώμενα κέρδη των 2026 και 2027. Από την άλλη, το Covalis Capital, που είναι short 1.289.581 μετοχές ή 0,90166% στη Metlen, λέτε να αμφισβητεί τα νούμερα των επόμενων ετών ή είναι κάτι άλλο;

Από τις τέσσερις τράπεζες ξεχωρίζει η Alpha Bank με +9% CAGR (μέση ανάπτυξη κερδών 2024-2028), έναντι 8% για Eurobank και 7% για την Τράπεζα Πειραιώς. Η αλήθεια είναι ότι η Alpha Bank ξεχωρίζει καθώς εκτιμάται ανάπτυξη κερδών 2025-2026 και 2026-2027 στο +17%, εντυπωσιακό νούμερο για τράπεζα, έναντι +12% και 10% για 2025-2026 και 2026-2027 αντίστοιχα για Eurobank.

Καλές όλες αυτές οι εκτιμήσεις, αλλά το ερώτημα που τίθεται είναι ποιες από αυτές έχουν ήδη ενσωματωθεί στις τιμές και ποιες όχι. Αυτό αποτελεί το πιο δύσκολο κομμάτι στην απόφαση για μια επένδυση. Μάλιστα, μετά το +50% που σημείωσε ο FTSE Large Cap το 2025, αλλά και το +355% που έχει σημειώσει τα τελευταία 5,5 χρόνια, ίσως κάποιοι να θελήσουν να πάρουν τα κέρδη τους, με ό,τι αυτό μπορεί να σημαίνει για τους δείκτες!

Καταλήγοντας, οι αποτιμήσεις σε γενικές γραμμές παραμένουν ελκυστικές, με τον δείκτη P/E του FTSE Large Cap να βρίσκεται στις 10 φορές για το 2026 και στις 9,3 φορές για το 2027. Δεν πρέπει να ξεχνάμε ότι οι ξένοι επενδυτές μέχρι πρότινος μας αντιμετώπιζαν ως μια αναδυόμενη αγορά, ενώ από τον Σεπτέμβριο του 2026 ο FTSE Russell θα μας κατατάξει στις ανεπτυγμένες, δίνοντας έτσι μια μεγαλύτερη άνεση στις αποτιμήσεις! Περιμένοντας λοιπόν και τον MSCI για την αναβάθμιση, λαμβάνουμε θέσεις σε μια αγορά που μπορεί να δει υψηλότερα επίπεδα παρά τις όποιες διορθώσεις!

Μόλις ολοκληρώθηκε το πρώτο δεκαπενθήμερο του Ιανουαρίου, η Παπουτσάνης ανακοίνωσε (πρώτη εταιρεία σε ολόκληρο το Χ.Α.) την ανάλυση του κύκλου εργασιών για το 12μηνο 2025. Έτσι, οι πωλήσεις της Παπουτσάνης στο 12μηνο του 2025 σημείωσαν αύξηση 21% σε σχέση με το 2024, καθώς διαμορφώθηκαν στα 79,9 εκατ. ευρώ. Οι εξαγωγές αντιπροσωπεύουν το 55% επί του συνόλου του κύκλου εργασιών.

Για το σύνολο του 2026 η διοίκηση της εταιρείας εκτιμά τη διατήρηση του υψηλού ρυθμού ανάπτυξης του κύκλου εργασιών (διψήφια), τόσο ως αποτέλεσμα της ανάπτυξης των υφιστάμενων και της έναρξης νέων συνεργασιών όσο και ως συνέπεια της περαιτέρω ενίσχυσης των πωλήσεων των επώνυμων προϊόντων, αλλά και των εξελίξεων στον ευρωπαϊκό παραγωγικό χάρτη, με τον περιορισμό παραγωγικών εγκαταστάσεων, γεγονός που δημιουργεί ευκαιρίες και ήδη έχει φέρει νέες συνεργασίες στην Παπουτσάνης στις κατηγορίες παραγωγών για τρίτους και σαπωνομαζών.

Η αποτίμηση με βάση τον δείκτη P/E διαμορφώνεται περί τις 13,5 φορές τα εκτιμώμενα κέρδη του 2026. Παράλληλα, ο δείκτης EV/EBITDA αγγίζει τις 9,2 φορές τα εκτιμώμενα EBITDA του 2026. Η μέση σωρευτική ανάπτυξη (CAGR) των πωλήσεων την 9ετία 2017-2025 ξεπέρασε το +18%, ενώ τα κέρδη EBITDA άγγιξαν το +21,6%!

Τέλος, το δ.σ. θα εισηγηθεί στη γ.σ. τη διανομή συνολικού μερίσματος 0,09 ευρώ/μετοχή (συμπεριλαμβάνεται το προσωρινό μέρισμα χρήσης 2025 ύψους 0,04 ευρώ/μετοχή, το οποίο καταβλήθηκε τον Οκτώβριο του 2025), ήτοι μερισματική απόδοση 2,4%.

Την έναρξη των ανακοινώσεων οικονομικών αποτελεσμάτων δ’ τριμήνου 2025 έκαναν οι χρηματοοικονομικές εταιρείες στις ΗΠΑ, ενώ οι εταιρείες τεχνολογίας, και συγκεκριμένα οι "Magnificent 7", αναμένεται να ανακοινώσουν αργότερα: Microsoft, Meta και Tesla στις 28/1, Apple στις 29/1, Alphabet στις 4/2, Amazon στις 6/2 και Nvidia στις 25/2.

Πριν από μερικές ημέρες, ωστόσο, είχαμε μια ιδιαίτερα σημαντική ανακοίνωση αποτελεσμάτων από την Taiwan Semiconductor Manufacturing Company (TSM), η οποία λειτουργεί ως αξιόπιστος προπομπός για ολόκληρο το οικοσύστημα της τεχνολογίας.

Η TSM, που ιδρύθηκε το 1987, αποτελεί τον μεγαλύτερο ανεξάρτητο κατασκευαστή ημιαγωγών παγκοσμίως. Με το 70% των εσόδων της να προέρχεται από τη Βόρεια Αμερική, προσφέρει ουσιαστική εικόνα για τις τάσεις στην παραγωγή και τη ζήτηση. Η εταιρεία κατασκευάζει τσιπ βάσει των σχεδίων που της παραδίδουν οι πελάτες της, παρέχοντας παράλληλα υπηρεσίες δοκιμών και τεχνικής υποστήριξης. Τα αποτελέσματά της ήταν ιδιαίτερα ισχυρά, ξεπερνώντας τις εκτιμήσεις.

Το στοιχείο που ξεχώρισε περισσότερο ήταν οι κεφαλαιουχικές δαπάνες. Η διοίκηση ανακοίνωσε επενδύσεις που μπορεί να φτάσουν έως και τα 56 δισ. δολάρια φέτος, αυξημένες κατά περίπου 30% σε σχέση με το 2025, ενώ παράλληλα προανήγγειλε περαιτέρω αυξήσεις για τα επόμενα τρία χρόνια. Οι αγορές αντέδρασαν θετικά τόσο στα αποτελέσματα όσο και στα επενδυτικά σχέδια, με συναφείς εταιρείες, ιδίως στον χώρο του εξοπλισμού ημιαγωγών, να καταγράφουν άνοδο.

Καταλήγοντας, το βασικό ερώτημα πλέον είναι τι ακριβώς υποστηρίζει αυτή την επιθετική αύξηση του capex. Αντανακλά πραγματικά βιώσιμη ζήτηση από τους πελάτες, συνδέεται με συμφωνίες στο πλαίσιο της πρόσφατης εμπορικής συμφωνίας ΗΠΑ - Ταϊβάν, πρόκειται για προληπτικές κινήσεις σε ένα ολοένα και πιο ανταγωνιστικό περιβάλλον ή μήπως για υπερβολική προεξόφληση μακροπρόθεσμης ζήτησης;

Όποιος είναι σε θέση να πει ποια είναι η σωστή απάντηση, θα πραγματοποιήσει αποδόσεις με τις οποίες οι υπόλοιποι θα τρίβουν τα μάτια τους!

Χωρίς εταιρικά νέα η εβδομάδα

Την Πέμπτη οι μετοχές της Ideal θα διαπραγματεύονται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου 0,15 ευρώ/μετοχή, η Τράπεζα της Ελλάδος δημοσιεύει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Δεκέμβριο, ενώ η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Νοέμβριο και την ανεργία για τον Δεκέμβριο 2025.

Όλα τα βλέμματα στραμμένα σε οικονομικά αποτελέσματα και Fed την Τετάρτη

Την Τρίτη το απόγευμα δημοσιεύεται η καταναλωτική εμπιστοσύνη για τον Ιανουάριο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δ’ τριμήνου 2025 δημοσιεύουν οι Boeing (Dow Jones) και UnitedHealth (Dow Jones).

Την Τετάρτη στις 16.45 η Κεντρική Τράπεζα του Καναδά ανακοινώνει τα επιτόκια του καναδικού δολαρίου, ενώ στις 21.00 είναι η σειρά της Fed να δημοσιεύσει τις αποφάσεις της για τα επιτόκια του δολαρίου, με τις εκτιμήσεις της αγοράς (95% πιθανότητα) να κάνουν λόγο για αμετάβλητα στο 3,50% - 3,75%. Οικονομικά αποτελέσματα δημοσιεύουν οι Microsoft (Dow Jones), IBM (Dow Jones), AT&T και Tesla.

Την Πέμπτη οικονομικά αποτελέσματα ανακοινώνουν οι Honeywell (Dow Jones), Lockheed Martin, Sherwin-Williams (Dow Jones) και Apple (Dow Jones - ΜτΚ).

Την Παρασκευή το πρωί δημοσιεύεται η ανεργία για τον Ιανουάριο στη Γερμανία, η μεταβολή του ΑΕΠ δ’ τριμήνου 2025 της Γερμανίας και της Ευρωζώνης, ο δείκτης τιμών καταναλωτή για τον Ιανουάριο στη Γερμανία και η εβδομάδα κλείνει με την ανακοίνωση του δείκτη τιμών παραγωγού για τον Δεκέμβριο στις ΗΠΑ. Οικονομικά αποτελέσματα δημοσιεύουν οι American Express (Dow Jones), Chevron (Dow Jones), Colgate-Palmolive, Exxon Mobil και Verizon Communications (Dow Jones).

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Το ένα τέταρτο σχεδόν του Γενικού Δείκτη συμπυκνώνεται σε τέσσερις τίτλους που καθορίζουν ρυθμό και τάση. Η Coca-Cola HBC, η ΔΕΗ, ο ΟΠΑΠ και η Τράπεζα Κύπρου συγκροτούν βασικό άξονα ισχύος, όπου...

Στα €25,4 και με κεφαλαιοποίηση €3,415 δισ., η τρέχουσα τιμή υπονοεί επιχείρηση που μπαίνει σε κύκλο συρρίκνωσης, την ώρα που τα περιθώρια και οι ταμειακές ροές κινούνται σε υψηλή βάση. Η διόρθωση...

Η European Innovation Solutions (E.In.S.) βρίσκεται σε σημείο όπου η αποτίμησή της αρχίζει να επαναξιολογείται υπό νέο πρίσμα. Την ίδια στιγμή, η προσεχής εισαγωγή της Bright Consulting Group, η οποία...

Η ανάγνωση των αποτελεσμάτων της Coca-Cola HBC (ΕΕΕ) για το 2025 αποκτά ενδιαφέρον μόνο όταν φύγει κανείς από το συνολικό άθροισμα και σταθεί στη σύνθεση. Τα €11,6 δισ. εσόδων, το +8,1% οργανικής...

Από τις αναδυόμενες αγορές θα έρθει η περαιτέρω ανάπτυξη για την Coca-Cola HBC, αφού πρώτα περάσει τις παιδικές ασθένειες όσο το δυνατόν ελαφρύτερα. Με λίγα λόγια, όποιος λάβει το ρίσκο της εξαγοράς...

Τα έργα περνούν σε ζώνη μεγέθους και χρόνου που αλλάζει ριζικά την κλίμακα. Η ΓΕΚ ΤΕΡΝΑ περνά σε φάση πλήρους ενεργοποίησης ενός από τα βαρύτερα έργα υποδομής που "τρέχουν" στην Ευρώπη. Ο AKTOR...

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...