Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

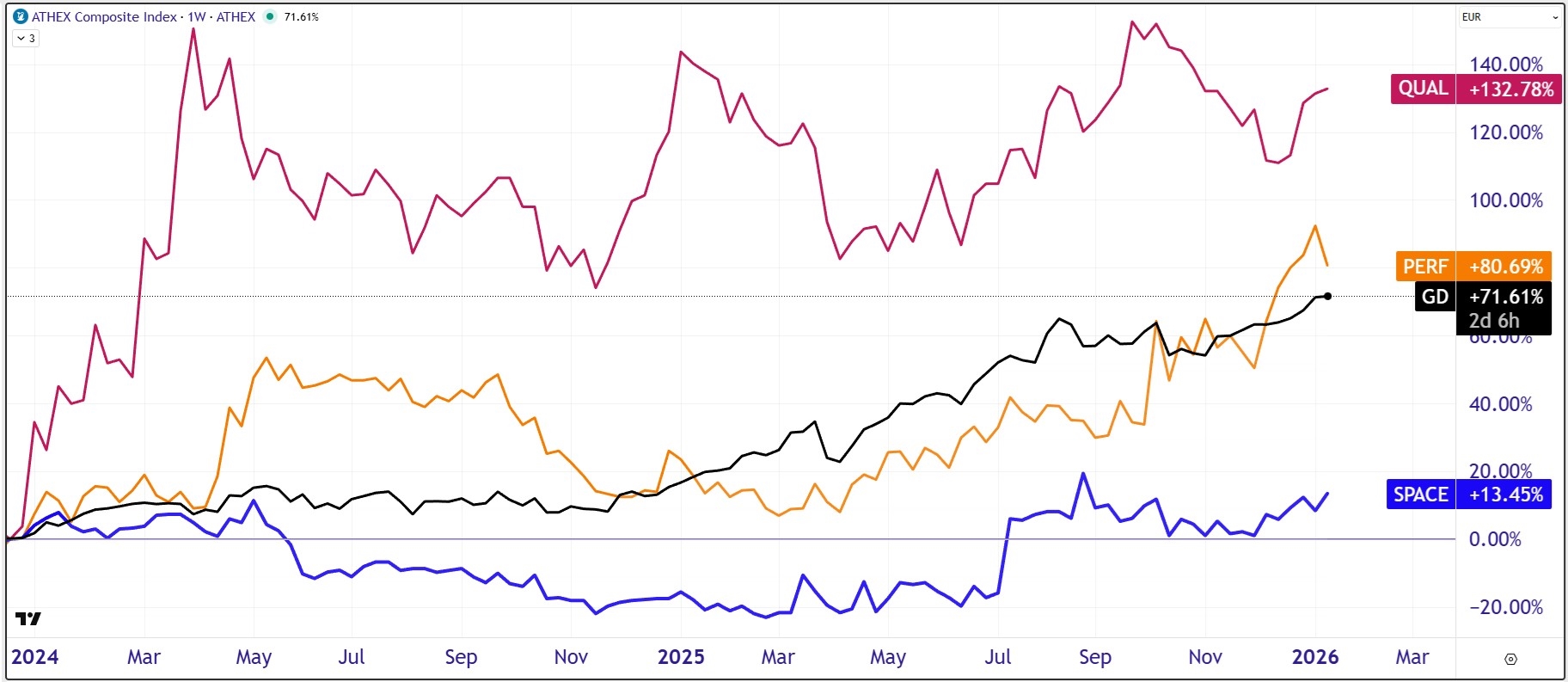

Στο διάγραμμα από τις αρχές του 2024 έως σήμερα καταγράφεται μια έντονη υστέρηση που δεν συμβαδίζει με τα μεγέθη. Η μετοχή της Space Hellas εμφανίζει σωρευτική άνοδο περίπου +13,5%, όταν η Performance Technologies κινείται στο +80,7%, η Quality & Reliability στο +132,8%, ενώ ο Γενικός Δείκτης του ATHEX Euronext βρίσκεται στο +71,6%.

Η απόκλιση είναι μεγάλη και επίμονη μέσα στον χρόνο. Στο ίδιο διάστημα, οι δύο συγκρίσιμες εταιρείες κατέγραψαν έντονη ανατίμηση, παρά τις διακυμάνσεις της αγοράς, ενώ η Space παρέμεινε σχεδόν στάσιμη σε ποσοστιακούς όρους. Η διαφορά αυτή δεν συνοδεύτηκε από ανάλογη επιδείνωση στα λειτουργικά αποτελέσματα της Space, γεγονός που δημιουργεί ένα σαφές έλλειμμα σχετικής απόδοσης. Αυτό το σημείο επιβάλλει μια αυστηρή ανάγνωση των αριθμών.

Η τοποθέτηση τριών εισηγμένων του ίδιου ευρύτερου κλάδου στο ίδιο αναλυτικό πλαίσιο απαιτεί μία βασική προϋπόθεση: όλα τα μεγέθη να διαβάζονται με τον ίδιο τρόπο. Όμιλος με όμιλο, ίδιος ορισμός EBITDA, πραγματικός καθαρός δανεισμός και όχι "βελτιωμένες" εκδοχές. Μόνο τότε μπορεί να εξεταστεί αν η κεφαλαιοποίηση που αποδίδει η αγορά σε καθεμία έχει αναλογία με την παραγωγή λειτουργικών κερδών. Με αυτή τη μεθοδολογία, η σύγκριση ανάμεσα στη Space Hellas, την Performance Technologies και την Quality & Reliability αποκτά ιδιαίτερο ενδιαφέρον.

Στο α’ εξάμηνο του 2025, η Space Hellas εμφάνισε σε ενοποιημένη βάση κύκλο εργασιών €71,95 εκατ., χαμηλότερο κατά 8,86% σε σχέση με το αντίστοιχο περσινό διάστημα. Η μείωση αυτή συνδέεται με τον ρυθμό τιμολογήσεων μεγάλων έργων και όχι με συρρίκνωση δραστηριοτήτων. Παρά τον χαμηλότερο τζίρο, τα μικτά κέρδη ανήλθαν στα €16,66 εκατ., αυξημένα κατά 5,93%, με το μικτό περιθώριο να διαμορφώνεται στο 23% απο 20%. Το EBITDA του Ομίλου ανήλθε στα €9,265 εκατ., πρακτικά ίδιο με τα €9,264 εκατ. του α’ εξαμήνου 2024. Σε λειτουργικό επίπεδο, τα κέρδη (EBIT) διαμορφώθηκαν στα €5,803 εκατ., αυξημένα κατά 9,06%, ενώ τα καθαρά κέρδη μετά φόρων έφτασαν τα €1,469 εκατ., από €1,431 εκατ. την προηγούμενη χρονιά.

Η διατήρηση του EBITDA σε αυτά τα επίπεδα με χαμηλότερο κύκλο εργασιών οδηγεί σε υψηλότερη αποδοτικότητα ανά ευρώ πωλήσεων. Αν το EBITDA του εξαμήνου ετησιοποιηθεί, το αποτέλεσμα κινείται κοντά στα €18,5–19,0 εκατ.. Ο καθαρός δανεισμός του Ομίλου, με βάση τον ενοποιημένο ισολογισμό της 30/06/2025, ανέρχεται σε €55,843 εκατ.. Με κεφαλαιοποίηση περίπου €50 εκατ., το Enterprise Value διαμορφώνεται περίπου στα €106 εκατ., γεγονός που οδηγεί σε EV/EBITDA περίπου 5,5–5,7x με βάση τα ετησιοποιημένα λειτουργικά κέρδη.

Η Performance Technologies παρουσιάζει διαφορετικό προφίλ. Στο α’ εξάμηνο του 2025, ο Όμιλος κατέγραψε αύξηση κύκλου εργασιών κοντά στο 19%, με EBITDA περίπου €4,8–4,9 εκατ. και καθαρά κέρδη αυξημένα με ταχύτερο ρυθμό από τον τζίρο. Η ετησιοποίηση του EBITDA οδηγεί σε επίπεδα €9,5–10,0 εκατ.. Ο καθαρός δανεισμός είναι περιορισμένος, γεγονός που σημαίνει ότι το Enterprise Value βρίσκεται πολύ κοντά στην κεφαλαιοποίηση των €118 εκατ.. Με αυτά τα δεδομένα, η αποτίμηση αντιστοιχεί σε EV/EBITDA περίπου 12–13x.

Η διαφορά σε σχέση με τη Space Hellas είναι εμφανής. Η Performance παράγει σε ένα έτος περίπου το μισό EBITDA της Space, αλλά αποτιμάται σε επίπεδα σημαντικά υψηλότερα. Η αγορά πληρώνει ίσως την προβλεψιμότητα των εσόδων, τη μεγαλύτερη συμμετοχή υπηρεσιών και τον χαμηλό δανεισμό. Ο πολλαπλασιαστής αυτός όμως απαιτεί συνέχιση της αύξησης κερδών, καθώς δεν αφήνει μεγάλο περιθώριο απορρόφησης αποκλίσεων.

Η Quality & Reliability βρίσκεται σε φάση έντονης επιχειρησιακής επέκτασης. Στο α’ εξάμηνο του 2025, ο Όμιλος κατέγραψε κύκλο εργασιών €8,65 εκατ., αυξημένο κατά περίπου 70% σε σχέση με το αντίστοιχο περσινό διάστημα. Το EBITDA διαμορφώθηκε στα €2,08 εκατ., από €0,86 εκατ. το α’ εξάμηνο του 2024, ενώ τα καθαρά κέρδη μετά φόρων ανήλθαν σε €0,75 εκατ.. Η ετησιοποίηση του EBITDA οδηγεί σε επίπεδα €4,0–4,2 εκατ.. Με κεφαλαιοποίηση €46,34 εκατ. και καθαρό δανεισμό κοντά στα €1,5 εκατ., το Enterprise Value προσεγγίζει τα €48 εκατ., που αντιστοιχεί σε EV/EBITDA περίπου 9–10x με βάση τα τρέχοντα δημοσιευμένα μεγέθη.

Παράλληλα, η εταιρεία έχει ανακοινώσει αύξηση μετοχικού κεφαλαίου με καταβολή μετρητών, μέσω έκδοσης έως 8.032.629 νέων μετοχών προς €1,10 ανά μετοχή, με αναλογία 47 νέες για κάθε 160 παλαιές. Σε περίπτωση πλήρους κάλυψης, θα αντληθούν €8,83 εκατ., εκ των οποίων ποσό €3,5 εκατ. θα κατευθυνθεί στην αποπληρωμή βραχυπρόθεσμου δανεισμού που είχε ληφθεί για την πρόωρη εξόφληση κοινού ομολογιακού δανείου εξαγορών, €746,6 χιλ. στην εξόφληση δόσης για την εξαγορά της Alexander Moore A.E. και περίπου €4,5 εκατ. στην κεφαλαιακή ενίσχυση της μητρικής και στην εξυπηρέτηση δεδουλευμένων τόκων έως τον Φεβρουάριο του 2026.

Η συγκεκριμένη κίνηση οδηγεί, εφόσον ολοκληρωθεί, σε ουσιαστική αναδιάρθρωση της χρηματοοικονομικής θέσης, με μείωση καθαρού δανεισμού και ενίσχυση ιδίων κεφαλαίων. Ταυτόχρονα όμως συνεπάγεται αύξηση του αριθμού μετοχών, στοιχείο που πρέπει να συνυπολογίζεται στη σύγκριση αποτιμήσεων, καθώς επηρεάζει τη μετοχική βάση στην οποία κατανέμεται η λειτουργική κερδοφορία. Σε αριθμητικούς όρους, η Q&R εξακολουθεί να αποτιμάται σε επίπεδα παρόμοια με της Space Hellas, παρά το γεγονός ότι η ετησιοποιημένη παραγωγή EBITDA παραμένει σαφώς χαμηλότερη, με τη διαφορά να επιχειρείται να καλυφθεί μέσω ταχύτερης ανάπτυξης και κεφαλαιακής ενίσχυσης.

Αν συγκριθούν οι τρεις εταιρείες με βάση την παραγωγή EBITDA σε σχέση με την αποτίμηση, η απόκλιση είναι μεγάλη. Η Space Hellas παράγει σε ένα εξάμηνο €9,265 εκατ. EBITDA, ποσό που προσεγγίζει ή υπερβαίνει το ετησιοποιημένο EBITDA των άλλων δύο. Παρ’ όλα αυτά, η κεφαλαιοποίησή της παραμένει χαμηλότερη και από τις δύο. Η Performance αποτιμάται περίπου διπλάσια από τη Space, με περίπου μισή παραγωγή EBITDA. Η Q&R αποτιμάται σχεδόν όσο η Space, με λιγότερο από το ένα τέταρτο των λειτουργικών κερδών της σε ετησιοποιημένη βάση.

Σε όρους Enterprise Value, η Space βρίσκεται στα €106 εκατ., η Performance στα €118 εκατ. και η Q&R κοντά στα €48 εκατ.. Όμως το κρίσιμο στοιχείο δεν είναι το απόλυτο EV, αλλά η σχέση του με τα λειτουργικά κέρδη. Εκεί, η Space κινείται σε επίπεδα που συνήθως συναντώνται σε εταιρείες με σοβαρά διαρθρωτικά προβλήματα, κάτι που φυσικά δεν συνάδει με την οικονομική της κατάσταση. Η Performance κινείται σε επίπεδα που προϋποθέτουν διατηρήσιμη ανάπτυξη. Η Q&R κινείται σε ενδιάμεσο εύρος, με αυξημένο επιχειρησιακό βάρος λόγω της φάσης στην οποία βρίσκεται.

Με αριθμητική ανάγνωση, χωρίς αλλαγή μετρικών και χωρίς εξαιρέσεις στον τρόπο υπολογισμού, η Space Hellas εμφανίζει τη μεγαλύτερη απόκλιση ανάμεσα στην παραγωγή λειτουργικών κερδών και την αποτίμηση. Η Performance εμφανίζει τη μεγαλύτερη σύγκλιση ανάμεσα σε προσδοκίες και τιμή. Η Q&R προσπαθεί να κλείσει το κενό μέσα από ρυθμούς ανάπτυξης, με μεγαλύτερη μεταβλητότητα στα ενδιάμεσα μεγέθη.

Η Space Hellas σήμερα αποτιμάται με EV/EBITDA σχεδόν στο μισό του μέσου όρου δύο άμεσων συγκρίσιμων εισηγμένων του ίδιου χώρου. Με βάση τα δημοσιευμένα λειτουργικά κέρδη και τον επίσημο καθαρό δανεισμό, η απόκλιση αυτή αντιστοιχεί σε διαφορά κεφαλαιοποίησης της τάξης των €90 εκατ..

Αν η αγορά τοποθετούσε τη Space στο μέσο EV/EBITDA της Performance και της Q&R, η αποτίμηση οδηγεί σε εύρος τιμής €18,5–22,0 ανά μετοχή, με κεντρικό σημείο γύρω στα €21,5. Μιλάμε δηλαδή για ένα αρκετά ενδιαφέρον ποσοστό της τάξης του +170%.

Αυτό το εύρος δεν βασίζεται σε προσδοκία βελτίωσης μεγεθών, αλλά αποκλειστικά στην ευθυγράμμιση πολλαπλασιαστών. Από εκεί και πέρα, το αν και πότε θα συμβεί, δεν είναι θέμα αριθμών. Οι αριθμοί έχουν ήδη μιλήσει.

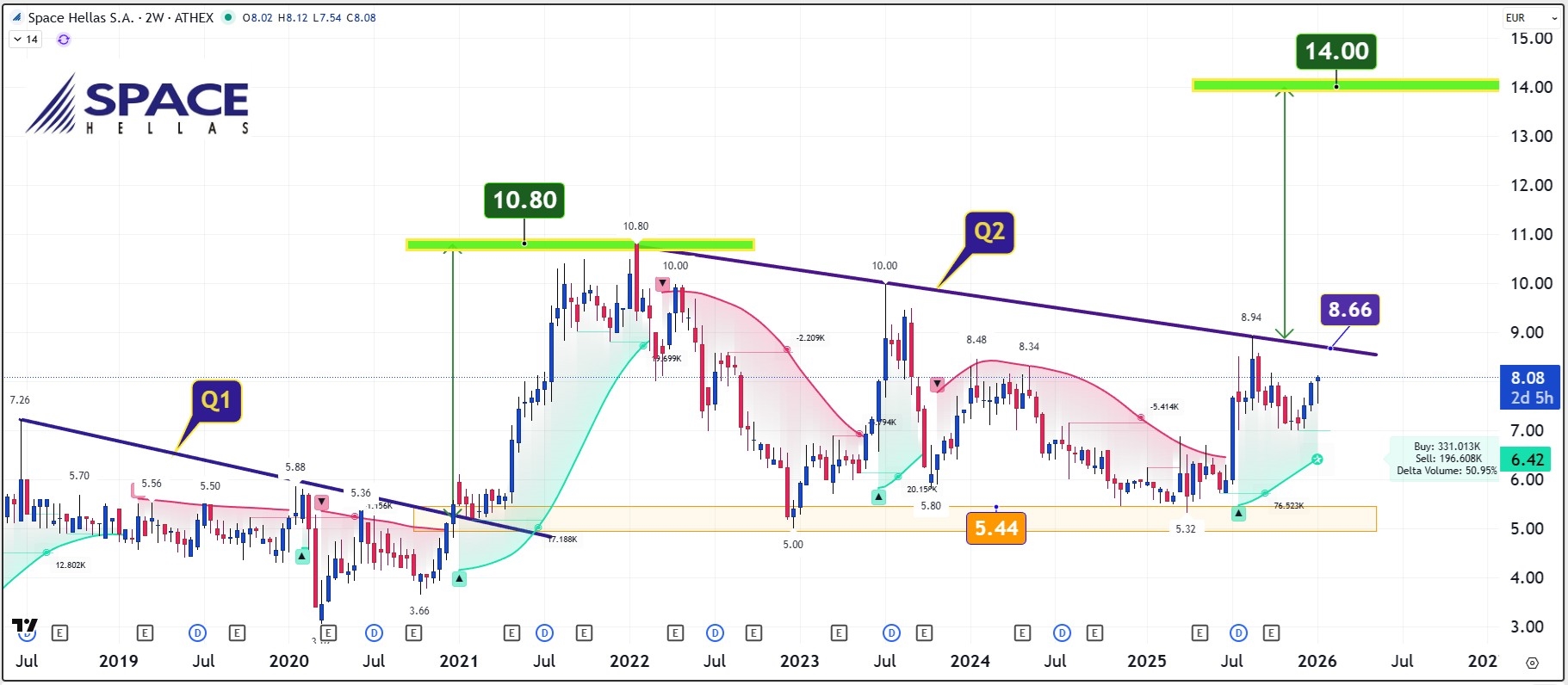

Από απόψεως διαγραμματικής ανάλυσης έχουμε επισημάνει και σε προηγούμενες αναλύσεις τη σημαντικότητα της μακροπρόθεσμης γραμμής τάσης "Q2” που πιέζει τη μετοχή για περίπου μια τετραετία. Η ανοδική διάσπαση της εν λόγω γραμμής στα €8,66 θα ανοίξει το έδαφος για να την μεσοπρόθεσμη ανοδική κίνηση της μετοχής προς το επόμενο επίπεδο αντιπαράθεσης των €14 ή ένα +75% από τα τωρινά επίπεδα τιμών.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.