Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

Για να λειτουργεί μια χρηματιστηριακή αγορά, πρέπει να υπάρχουν δύο συναλλασσόμενοι, ένας αισιόδοξος αγοραστής και ένας απαισιόδοξος πωλητής. Τόσο η αισιοδοξία όσο και η απαισιοδοξία πηγάζουν από τις προσδοκίες του εκάστοτε επενδυτή, που έχουν καλλιεργηθεί είτε από την υψηλή αισιοδοξία για ανάπτυξη σε καλές εποχές (υποκειμενικές προσδοκίες) είτε από τις υψηλές απαιτούμενες αποδόσεις σε κακές εποχές (αντικειμενικές προσδοκίες).

Αντικειμενικές και υποκειμενικές προσδοκίες

Το κλειδί για να διαπιστώσουμε κατά πόσο οι προσδοκίες είναι ρεαλιστικές είναι να ξεχωρίσουμε κατά πόσο αυτές κοιτούν προς τα εμπρός ή κοιτούν προς τα πίσω. Οι προσδοκίες που κοιτούν προς τα εμπρός συχνά βασίζονται σε τρέχουσες αποδόσεις και αποτιμήσεις της αγοράς, ενώ αυτές που κοιτούν προς τα πίσω βασίζονται σε πρόσφατες ιστορικές αποδόσεις και κυρίως φέρουν την ψυχολογία της εκάστοτε πρόσφατης κίνησης, είτε ανοδικής είτε πτωτικής.

Οι υποκειμενικές προσδοκίες είναι οι εκτιμήσεις επενδυτών και αναλυτών για τις μελλοντικές αποδόσεις, επηρεασμένες όμως από πρόσφατες αποδόσεις (κερδών και μετοχών), που οδηγούν σε υπερεκτίμηση της ανάπτυξης κερδών αντί για αντικειμενικούς δείκτες αποτίμησης.

Παράλληλα, οι αντικειμενικές προσδοκίες είναι οι προσδοκώμενες αποδόσεις που απορρέουν από τις πραγματικές συνθήκες της αγοράς, όπως είναι οι αποδόσεις κερδών, οι αποτιμήσεις και τα προεξοφλητικά επιτόκια, αντικατοπτρίζοντας έτσι το ρεαλιστικά απαιτούμενο risk premium (ασφάλιστρο κινδύνου), ανεξάρτητα από την υποκειμενική αισιοδοξία ή απαισιοδοξία των επενδυτών.

Η αισιοδοξία των επενδυτών

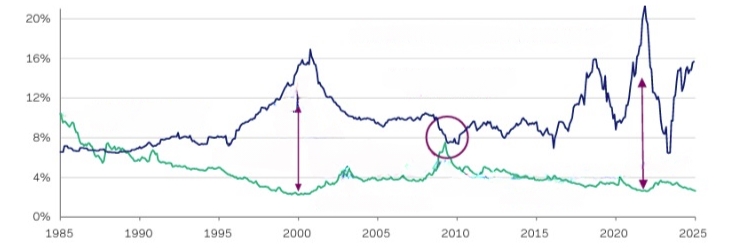

Στο γράφημα αποτυπώνεται μια σχέση που θα έπρεπε να ανησυχεί κάθε επενδυτή: οι υποκειμενικές προσδοκίες απόδοσης κορυφώθηκαν το 2000 και το 2021 – δύο χρονιές κατά τις οποίες οι αποτιμήσεις είχαν εκτοξευθεί και ο κυκλικά προσαρμοσμένος δείκτης τιμή προς κέρδη (CAPE) βρισκόταν σε εξαιρετικά υψηλά επίπεδα.

Ταυτόχρονα, ο αντικειμενικός δείκτης απόδοσης CAEY (αντίστροφος CAPE) βούλιαζε σε ιστορικά χαμηλά, δείχνοντας ότι οι πραγματικά εφικτές μελλοντικές αποδόσεις ήταν περιορισμένες. Η σύγκρουση μεταξύ υποκειμενικών και αντικειμενικών δεικτών είναι χαρακτηριστική: H αισιοδοξία των επενδυτών αυξανόταν τη στιγμή που οι αποτιμήσεις υποδείκνυαν το αντίθετο!

Η αντίστροφη σχέση αποτίμησης και απόδοσης

Προχωρώντας ένα βήμα παραπέρα, σε μια ανάλυση του Antti Ilmanen που εξετάζει δεδομένα από το 1871 έως και το 2024 φαίνεται ότι ο κυκλικά προσαρμοσμένος δείκτης αποτιμήσεων CAEY έχει προβλεπτική συσχέτιση +0,52 με τις αποδόσεις της επόμενης δεκαετίας, ένα εξαιρετικά υψηλό ποσοστό για χρηματοοικονομικά δεδομένα τόσο μεγάλης ιστορικής διάρκειας.

Αντιθέτως, η μέση απόδοση της προηγούμενης δεκαετίας εμφανίζει αρνητική συσχέτιση -0,37 με τις μελλοντικές αποδόσεις. Με άλλα λόγια, όταν η προηγούμενη δεκαετία είναι πολύ καλή, η επόμενη τείνει να είναι αισθητά χειρότερη. Άρα, η εμμονή στο πρόσφατο παρελθόν οδηγεί σε λανθασμένες εκτιμήσεις για το μέλλον!

Από το 40% στο 73% οι αγορές των ΗΠΑ

Παράλληλα, ο λόγος αποτίμησης CAPE των ΗΠΑ προς τις υπόλοιπες ανεπτυγμένες αγορές προσεγγίζει τις 2 φορές περίπου, όταν το 1990 ήταν περίπου 0,5 φορές. Επίσης αξίζει να τονίσουμε ότι οι μετοχές των ΗΠΑ έχουν φτάσει σε ρεκόρ συμμετοχής 73% (!) στον MSCI World – ένα επίπεδο που απέχει πολύ από το 40%-45%, που ήταν ο κανόνας τις προηγούμενες δεκαετίες.

Και πάμε τώρα στο κομμάτι όπου εξετάζεται η τεράστια απόκλιση συμπεριφοράς μεταξύ διαφορετικών ομάδων επενδυτών. Πιο συγκεκριμένα, οι ιδιώτες επενδυτές εμφανίζουν έντονη θετική σχέση μεταξύ των πρόσφατων αποδόσεων και των προσδοκιών τους, ενώ οι θεσμικοί επενδυτές κινούνται με πιο ορθολογική προσέγγιση, συνδέοντας τις εκτιμήσεις τους με δείκτες όπως η απόδοση κερδών (earnings yield). Πρόκειται για μια θεμελιώδη διαφοροποίηση: οι ιδιώτες τείνουν να γίνονται πιο αισιόδοξοι έπειτα από μια καλή περίοδο, τη στιγμή που οι επαγγελματίες γίνονται πιο προσεκτικοί – και ιστορικά αυτή η στάση έχει αποδειχθεί ότι δικαιώνει τους δεύτερους.

Οι προηγούμενες αποδόσεις δεν διασφαλίζουν τις μελλοντικές

Καταλήγοντας, βρισκόμαστε σε μια περίοδο όπου όλες οι ιστορικές ενδείξεις που έχουν προηγηθεί φάσεων χαμηλών μελλοντικών αποδόσεων είναι ταυτόχρονα παρούσες – υψηλές αποτιμήσεις, υπερβολική αισιοδοξία, ασυνήθιστη συγκέντρωση σε μία μόνο αγορά, δεκαετία εξαιρετικά υψηλών αποδόσεων και, φυσικά, ισχυρό αίσθημα του "κοιτάζω τον καθρέφτη του παρελθόντος και είμαι σίγουρος για τη συνέχιση του ίδιου στο εγγύς μέλλον".

Τέλος, όλα τα δεδομένα δείχνουν ότι η προσοχή και ο ορθολογισμός είναι πλέον πιο αναγκαία από ποτέ. Η αποποίηση που εμφανίζεται στο κάτω μέρος των συμβάσεων των αμοιβαίων κεφαλαίων, "Οι προηγούμενες αποδόσεις δεν διασφαλίζουν τις μελλοντικές", είναι πιο επίκαιρη από ποτέ. Και να μην ξεχνάτε ότι την κορυφή και τον πυθμένα δεν τα έπιασε ποτέ κανείς!

Αντίστροφη σχέση: Εκτιμήσεις ανάπτυξης κερδών και απόδοση κερδών (CAEY)

ΠΗΓΗ: AQR, ANTTI ILMANEN, πράσινη : CAEY, μπλε: εκτιμήσεις αγοράς για ανάπτυξη κερδών

Βάλτε στο πρόγραμμα τα ΕΓΕΔ για το 2026

Στις 7 Ιανουαρίου 2026 έκαναν ποδαρικό τα πρώτα Έντοκα Γραμμάτια Ελληνικού Δημοσίου (ΕΓΕΔ) με διάρκεια 13 εβδομάδες (τρίμηνα) και απόδοση 1,7%. Στον παρακάτω πίνακα περουσιάζονται οι ημερομηνίες δημοπρασιών των ΕΓΕΔ για το α’ εξάμηνο του 2026, με σκοπό ο εκάστοτε επενδυτής να μπορέσει να κάνει τον προγραμματισμό του για να καταφέρει να "κλειδώσει" αποδόσεις σε μηδενικού ρίσκου περιουσιακά στοιχεία.

Να σημειώσουμε ότι οι εκδόσεις τριμήνων είναι τρεις μέσα στο 2025, έξι οι εκδόσεις των εξαμήνων, ενώ μόλις δύο είναι οι ετήσιες εκδόσεις. Η αλήθεια είναι ότι η απόδοση των ΕΓΕΔ τούς τελευταίους μήνες έχει σταθεροποιηθεί σε χαμηλότερα επίπεδα σε σχέση με πέρυσι, μετά και τη σταθεροποίηση του επιτοκίου της ΕΚΤ. Πιο συγκεκριμένα, η τελευταία έκδοση ΕΓΕΔ ήταν 3μηνη, με την απόδοση να διαμορφώνεται στο 1,7%, έναντι 2,82% στις αρχές του 2025.

Ταυτόχρονα, η τελευταία εξαμηνιαία έκδοση είχε απόδοση 2,01%, έναντι 2,46% στις αρχές του 2025, ενώ οι 52 εβδομάδες ήταν 2,03%, έναντι 2,27% στις αρχές του 2025.

Τέλος, είναι αλήθεια ότι οι αποδόσεις έχουν συρρικνωθεί σημαντικά, ωστόσο η ευκολία στην πρόσβαση αλλά και η έλλειψη αντίστοιχης απόδοσης χωρίς ρίσκο για τους μικρομεσαίους επενδυτές συνιστούν μια ικανοποιητική επιλογή. Μάλιστα, το 2,01% στην τελευταία δημοπρασία για την 6μηνη έκδοση ήταν ικανοποιητική.

Πρόγραμμα ΕΓΕΔ α’ εξαμήνου 2026

|

Ημερομηνία δημοπρασίας

|

Τίτλοι

|

|

21/1/2026

|

ΕΓΕΔ 26 εβδομάδων

|

|

28/1/2026

|

ΕΓΕΔ 13 εβδομάδων

|

|

18/2/2026

|

ΕΓΕΔ 26 εβδομάδων

|

|

4/3/2026

|

ΕΓΕΔ 52 εβδομάδων

|

|

24/3/2026

|

ΕΓΕΔ 26 εβδομάδων

|

|

8/4/2026

|

ΕΓΕΔ 13 εβδομάδων

|

|

22/4/2026

|

ΕΓΕΔ 26 εβδομάδων

|

|

29/4/2026

|

ΕΓΕΔ 13 εβδομάδων

|

|

27/5/2026

|

ΕΓΕΔ 26 εβδομάδων

|

|

3/6/2026

|

ΕΓΕΔ 52 εβδομάδων

|

|

24/6/2026

|

ΕΓΕΔ 26 εβδομάδων

|

ΠΗΓΗ: PDMA.GR

Σημαντική υπεραπόδοση για το Χ.Α. έναντι των διεθνών αγορών το 2025

Με εντυπωσιακά κέρδη 44,3% έκλεισε το 2025 για τον ΓΔΤ του Χ.Α., με τον Οκτώβριο να αποτελεί τον μοναδικό αρνητικό μήνα από τους 12, ενώ ο καλύτερος ήταν ο Μάιος με 7,8%. Σημαντικές ήταν οι αποδόσεις στις κυριότερες αγορές του πλανήτη για το 2025, και ειδικότερα +22% για τον S&P 500, +23% για τον γερμανικό δείκτη DAX και +19% για τον Eurostoxx 50.

Όλες οι μετοχές που απαρτίζουν τον FTSE Large Cap έκλεισαν με κέρδη για το 2025, εκτός από τη Lamda Development, που υποχώρησε 2,6%. Ειδικότερα, με τριψήφια κέρδη έκλεισαν οι Alpha Bank (121%), Viohalco (119%) και Aktor (103%), ενώ τα χαμηλότερα κέρδη σημείωσαν οι Jumbo και Helleniq Energy, με +9,2% και +10,6% αντίστοιχα (δεν συμπεριλαμβάνονται τα μερίσματα).

Στη μεσαία κεφαλαιοποίηση η εικόνα ήταν παρόμοια, αλλά όχι στην έκταση του FTSE Large Cap, αφού ο δείκτης FTSE Mid Cap κατέγραψε κέρδη +21%. Μόνο η Ελλάκτωρ έκλεισε το έτος με απώλειες, όπου, αν προστεθούν οι επιστροφές κεφαλαίου, τα κέρδη και εκεί είναι σημαντικά. Από την άλλη πλευρά, εντυπωσιακά ήταν τα κέρδη για τις τρεις καλύτερες του δείκτη FTSE Mid Cap, Άβαξ, ΟΛΘ και Profile, με κέρδη 95%, 74% και 53% αντίστοιχα.

Λέτε, μετά την υπεραπόδοση της υψηλής έναντι της μικρής και μεσαίας κεφαλαιοποίησης το 2025, το 2026 να αντιστραφεί το σκηνικό, με τη μετακίνηση των επενδυτών από τα blue chips σε μικρομεσαίες εταιρείες; Ίδωμεν!

Σε επίπεδο κλαδικών δεικτών, το 2025 όλοι έκλεισαν με κέρδη, με τα σημαντικότερα να έρχονται από πρώτες ύλες και τράπεζες, με 90% και 78% αντίστοιχα.

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. για το 2025 διαμορφώθηκε στα 218 εκατ. ευρώ, ενισχυμένη 57% σε σχέση με το 2024 και 177% υψηλότερα από τον μέσο όρο της δεκαετίας 2015-2024. Τέλος, για τον Δεκέμβριο 2025 η μέση ημερήσια αξία συναλλαγών ήταν αυξημένη κατά 56% σε σχέση με τον Δεκέμβριο του 2024, δείχνοντας έτσι την αύξηση της συμμετοχής των επενδυτών στο Χ.Α.

Ατζέντα (12 - 18/1/2026)

Ο δείκτης τιμών καταναλωτή στο επίκεντρο

Για την επόμενη εβδομάδα στο εσωτερικό η ατζέντα ξεκινά τη Δευτέρα με τη σύγκληση της έκτακτης γ.σ. της Ideal.

Την Τρίτη η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών καταναλωτή για τον Δεκέμβριο.

Την Τετάρτη λήγει η περίοδος άσκησης δικαιώματος προτίμησης της ΑΜΚ της Quality & Reliability.

Την Παρασκευή η ΕΛΣΤΑΤ ανακοινώνει τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Δεκέμβριο.

Όλα τα βλέμματα στραμμένα στην έναρξη οικονομικών αποτελεσμάτων δ’ τριμήνου 2025

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τρίτη με τη δημοσίευση του δείκτη τιμών καταναλωτή (15.30), ενώ λίγο αργότερα (17.00) των πωλήσεων νέων κατοικιών για τον Δεκέμβριο στις ΗΠΑ. Την ίδια ημέρα ξεκινούν οι ανακοινώσεις των οικονομικών αποτελεσμάτων δ’ τριμήνου / 12μήνου 2025 με τις Bank of New York Mellon, Delta Air Lines και J.P. Morgan (Dow Jones).

Την Τετάρτη ανακοινώνονται ο δείκτης τιμών παραγωγού (Δεκέμβριος), οι λιανικές πωλήσεις (Νοέμβριος) και οι πωλήσεις μεταχειρισμένων κατοικιών (Δεκέμβριος) στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Bank of America, Citigroup και Wells Fargo.

Την Πέμπτη δημοσιεύεται ο μεταποιητικός δείκτης PMI από τον οίκο S&P για τον Ιανουάριο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα ανακοινώνουν οι Goldman Sachs (Dow Jones) και Morgan Stanley.

Την Παρασκευή το πρωί στις 9.00 είναι η σειρά της Γερμανίας να ανακοινώσει τον δείκτη τιμών καταναλωτή για τον Δεκέμβριο, νωρίς το απόγευμα δημοσιεύεται ο μεταποιητικός δείκτης Philadelphia Fed για τον Ιανουάριο, ενώ η εβδομάδα κλείνει με τη βιομηχανική παραγωγή για τον Δεκέμβριο στις ΗΠΑ.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.