Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

Ο χρυσός αποτελεί μία από τις μακροβιότερες επενδυτικές επιλογές, αλλά η κατανόηση της φύσης του παραμένει εν μέρει δυσνόητη για τους επενδυτές. Δεν πρόκειται για ένα επενδυτικό περιουσιακό στοιχείο με ταμειακές ροές, όπως οι μετοχές ή τα ομόλογα, αλλά για ένα συλλεκτικό αγαθό, του οποίου η τιμή καθορίζεται από την προσφορά-ζήτηση, το κλίμα της αγοράς και τον φόβο απέναντι σε οικονομικές κρίσεις αλλά και πληθωριστικές εκρήξεις. Η διαφοροποίηση αυτή είναι θεμελιώδης, καθώς, χωρίς αναμενόμενες χρηματορροές, ο χρυσός δεν μπορεί να "αποτιμηθεί", αλλά μόνο να τιμολογηθεί.

Η διαδρομή των τιμών: Από το Bretton Woods στην "έκρηξη" του 2025

Η σπανιότητα, σε συνδυασμό με τη χημική αντοχή του, καθώς ο χρυσός δεν οξειδώνεται και δεν διαβρώνεται, τον καθιστούν ιδανικό μέσο διατήρησης αξίας στον χρόνο.

Μέχρι το 1971 η τιμή του χρυσού παρέμενε καθηλωμένη στα 35 δολάρια/ουγκιά, λόγω της σύνδεσής του με το δολάριο στο πλαίσιο του συστήματος Bretton Woods. Μετά την κατάρρευση της μετατρεψιμότητας οι τιμές απελευθερώθηκαν, οδηγώντας στην ιστορική άνοδο του 1979 κατά 130%, ακολουθούμενη από πτώση 32% το 1981.

Το 2025 ο χρυσός σημείωσε εντυπωσιακή ανοδική πορεία, καθώς οι τιμές ανέβηκαν κατά 66%, ξεπερνώντας τα 4.500 δολάρια/ουγκιά, επίπεδο που αποτελεί ιστορικό ρεκόρ σε πραγματικούς όρους.

Ο χρυσός έχει αποδώσει 5,4% ετησίως μεταξύ 1984 και 2024, όταν οι αμερικανικές μετοχές απέδωσαν 11,4%.

Τι μέλλει γενέσθαι το 2026

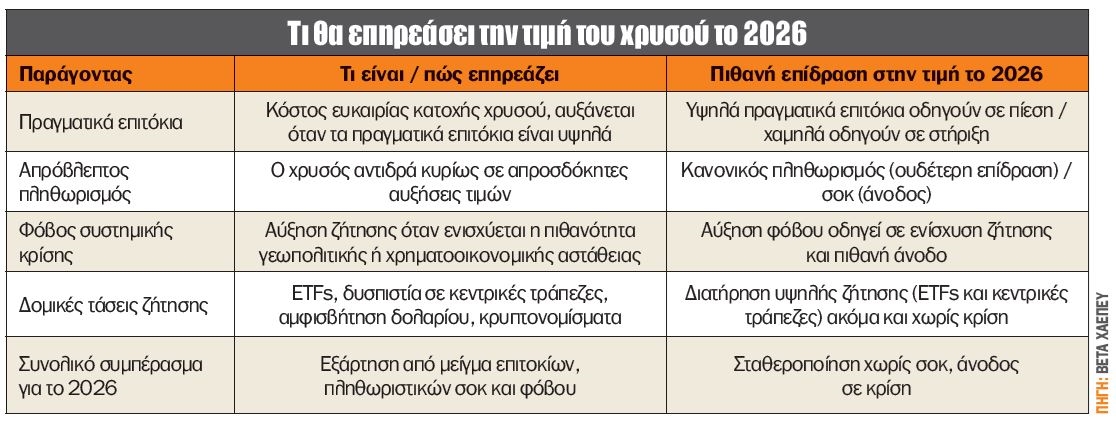

Μετά τη θεαματική άνοδο του 2025 το μεγάλο ερώτημα για τους επενδυτές είναι αν ο χρυσός θα διατηρήσει τη δυναμική του και το 2026 ή αν θα επιστρέψει σε πιο "λογικές" τιμές. Παρότι η αξία του χρυσού δεν μπορεί να υπολογιστεί θεμελιωδώς –αφού δεν έχει χρηματορροές–, η τιμολόγησή του επηρεάζεται διαχρονικά από τρεις βασικούς άξονες: πληθωρισμός, φόβος κρίσης, πραγματικά επιτόκια.

Έτσι, πρώτος παράγοντας που θα επηρεάσει την πορεία της τιμής του χρυσού είναι τα πραγματικά επιτόκια (επιτόκιο-πληθωρισμός). Όσο υψηλότερα είναι, τόσο αυξάνεται το κόστος ευκαιρίας της κατοχής χρυσού, αφού ο επενδυτής "χάνει" αποδόσεις από περιουσιακά στοιχεία που προσφέρουν εισόδημα. Η ιστορική σχέση δείχνει καθαρά αυτή την πίεση, καθώς κάθε αύξηση 1% στα πραγματικά επιτόκια μειώνει κατά περίπου 4,7% την ετήσια απόδοση του χρυσού. Αν το 2026 επικρατήσει αυστηρή νομισματική πολιτική με υψηλά ονομαστικά επιτόκια και πληθωρισμό που υποχωρεί, ο χρυσός θα δυσκολευτεί να διατηρήσει την ανοδική του δυναμική. Αντίθετα, μια πτώση επιτοκίων με επίμονο πληθωρισμό θα μπορούσε να δώσει στήριγμα στο πολύτιμο μέταλλο.

Ο πληθωρισμός αποτελεί δεύτερο κρίσιμο παράγοντα, αλλά όχι με προβλέψιμο τρόπο. Ο χρυσός δεν αντιδρά έντονα σε αναμενόμενες μεταβολές τιμών, αλλά σε απρόβλεπτες εξάρσεις του πληθωρισμού. Η σχέση είναι αδύναμη έξω από περιόδους "σοκ", όπως τα τέλη της δεκαετίας του 1970, όταν ο χρυσός απογειώθηκε 133% το 1979. Το 2026 ένα "κανονικό" επίπεδο πληθωρισμού πιθανόν να αφήσει τον χρυσό αδιάφορο, ενώ ένα νέο ενεργειακό ή εφοδιαστικό σοκ θα μπορούσε να αναζωπυρώσει τη ζήτηση.

Παράλληλα, ο φόβος συστημικών κρίσεων παραμένει ο καταλύτης με τη μεγαλύτερη επιρροή σε ακραίες συνθήκες. Τυχόν επιδείνωση δημοσιονομικών προβλημάτων, εμπορικοί πόλεμοι ή γεωπολιτικές εντάσεις μέσα στο 2026 μπορούν να λειτουργήσουν ως καταλύτης, αυξάνοντας τη ζήτηση όχι από επενδυτές που κυνηγούν αποδόσεις, αλλά από όσους αναζητούν "ασφάλιση" απέναντι στο απρόβλεπτο!

Πέρα από τον οικονομικό κύκλο, υπάρχουν δομικές τάσεις που στηρίζουν τη ζήτηση. Η εξάπλωση των ETFs έχει μειώσει τα εμπόδια πρόσβασης στην αγορά χρυσού, επιτρέποντας μικρότερες και ευκολότερες τοποθετήσεις, ενώ η αυξανόμενη δυσπιστία απέναντι σε κεντρικές τράπεζες μετά το 2008 ενισχύει την εικόνα του χρυσού ως αντιστάθμισμα έναντι της "νομισματικής χαλάρωσης". Παράλληλα, η αμφισβήτηση της ηγεμονίας του δολαρίου και η παράλληλη άνοδος των κρυπτονομισμάτων έχουν διαμορφώσει μια νέα βάση επενδυτών που θεωρούν τον χρυσό μέρος μιας στρατηγικής προστασίας.

Καταλήγοντας, το πραγματικό νόημα του χρυσού ως επένδυσης δεν βρίσκεται στο αν είναι "ακριβός" ή "φθηνός", γιατί χωρίς ταμειακές ροές δεν μπορεί να αποτιμηθεί θεμελιωδώς. Η τιμή του καθορίζεται από διάθεση, φόβο και προσδοκίες. Ο χρυσός δεν είναι αποτελεσματική αντιστάθμιση απέναντι στον συνηθισμένο πληθωρισμό ή στις καθημερινές διακυμάνσεις των αγορών, αλλά λειτουργεί ως "ασφάλιση" απέναντι στα ακραία και απρόβλεπτα πληθωριστικά σοκ, συστημικές κρίσεις που θέτουν υπό αμφισβήτηση την αξιοπιστία των νομισμάτων και των θεσμών.

Τέλος, η ζήτησή του, άρα και η τιμή του, αυξάνεται όταν η εμπιστοσύνη στο χρηματοοικονομικό σύστημα υποχωρεί, όχι επειδή ο χρυσός δημιουργεί αξία, αλλά επειδή αντιπροσωπεύει μια "διαχρονική αποθήκη εμπιστοσύνης".

Αισιοδοξία σε ιστορικά υψηλά – Πού έπεσαν μέσα και πού έξω οι αναλυτές

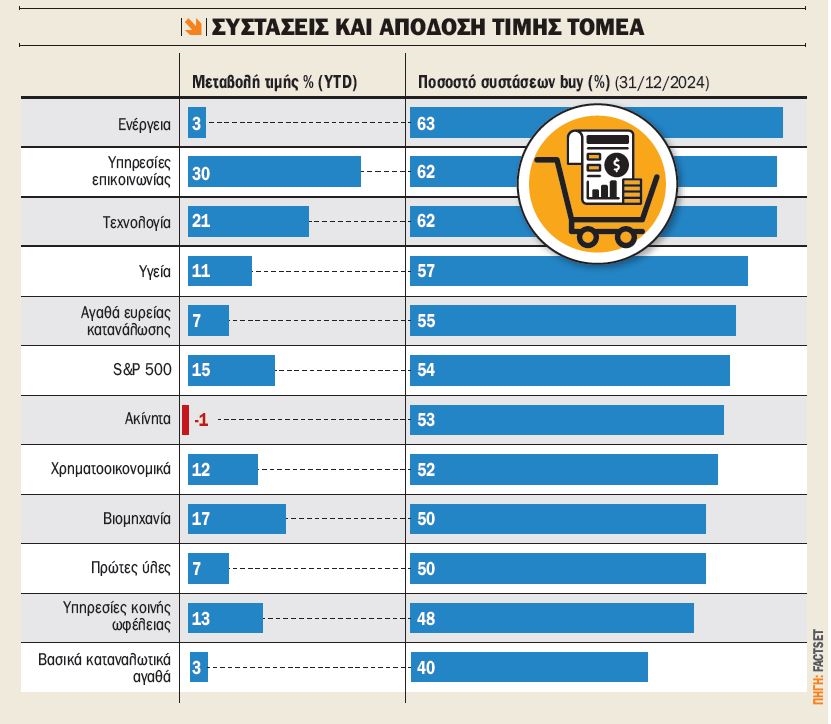

Από τις 12.696 αξιολογήσεις για μετοχές του S&P 500, το 57,5% είναι συστάσεις αγοράς ("Buy), το 37,7% είναι διακράτησης ("Hold") και το 4,8% είναι πώλησης ("Sell"). Το ποσοστό των συστάσεων αγοράς βρίσκεται πάνω από τον μέσο όρο της τελευταίας 5ετίας, ο οποίος είναι 55,5%. Αντίθετα, το ποσοστό των συστάσεων διακράτησης είναι χαμηλότερο από τον 5ετή μέσο όρο του 38,8%, ενώ και το ποσοστό των συστάσεων πώλησης είναι επίσης χαμηλότερο από τον αντίστοιχο 5ετή μέσο όρο του 5,7%. Με λίγα λόγια, η αισιοδοξία στο έπακρο!

Αξίζει να σημειωθεί ότι, αν το 57,5% αποτελέσει το τελικό ποσοστό συστάσεων αγοράς για τον μήνα, τότε θα ισοφαρίσει το επίπεδο του Φεβρουαρίου 2022 (57,5%), που αποτελεί το υψηλότερο ποσοστό "Buy" συστάσεων στο τέλος μήνα τουλάχιστον από το 2010!

Σε επίπεδο τομέων, τα υψηλότερα ποσοστά συστάσεων αγοράς παρουσιάζουν η τεχνολογία, η ενέργεια και οι υπηρεσίες επικοινωνίας. Αντίθετα, τα χαμηλότερα ποσοστά συστάσεων για "Αγορά" ("Buy") εμφανίζουν τα καταναλωτικά αγαθά ευρείας χρήσης και οι υπηρεσίες κοινής ωφέλειας. Ο κλάδος των αγαθών πρώτης ανάγκης καταγράφει επίσης το υψηλότερο ποσοστό συστάσεων διακράτησης ("Hold"), αλλά και το υψηλότερο ποσοστό συστάσεων πώλησης ("Sell").

Πόσο ακριβείς, όμως, ήταν οι τομεακές συστάσεις "Buy" πριν από έναν χρόνο;

Συνολικά, ο δείκτης S&P 500 έχει ενισχυθεί κατά 15% από τις 31 Δεκεμβρίου 2024 (στις 6.774,76 μονάδες από 5.881,63). Δύο από τους τρεις τομείς που σημείωσαν τις μεγαλύτερες αυξήσεις τιμών από τις 31 Δεκεμβρίου 2024 ήταν επίσης δύο από τους τρεις κλάδους με τα υψηλότερα ποσοστά "Buy" συστάσεων τότε: οι υπηρεσίες επικοινωνίας και η τεχνολογία.

Αντίθετα, μόνο ένας από τους τρεις κλάδους με τις μικρότερες αυξήσεις τιμών από τις 31 Δεκεμβρίου 2024 ανήκε και στους τρεις κλάδους με τα χαμηλότερα ποσοστά συστάσεων αγοράς ("Buy") και ήταν τα καταναλωτικά αγαθά πρώτης ανάγκης.

Αξίζει να σημειωθεί ότι, παρά το γεγονός ότι η ενέργεια στις 31/12/2024 ήταν ο πρώτος τομέας με σύσταση αγοράς ("Buy"), ήταν ο δεύτερος χειρότερος σε απόδοση όλο αυτό το διάστημα! Επίσης τα ακίνητα, με 53% συστάσεις αγοράς ("Buy"), βρέθηκαν να υποχωρούν με 1% σε μια αγορά που κινήθηκε ανοδικά με 15%!

Καταλήγοντας, μην ξεχνάτε ότι οι συστάσεις προέρχονται από εταιρείες που θέλουν οι πελάτες τους να αγοράσουν μετοχές, καθώς από εκεί θα λάβουν την προμήθειά τους και μεγάλο κομμάτι των εσόδων τους!

Ατζέντα (6 - 11/1/2026)

Κυριαρχεί η γενική συνέλευση της ΟΠΑΠ

Την Τρίτη η αγορά του Χ.Α. θα παραμείνει κλειστή λόγω εορτασμού των Θεοφανίων.

Την Τετάρτη η ΟΠΑΠ έχει συγκαλέσει έκτακτη γ.σ. με κύρια θέματα τη διαδικασία συγχώνευσης ΟΠΑΠ - Allwyn, ενώ η Τράπεζα της Ελλάδος δημοσιεύει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Νοέμβριο.

Την Παρασκευή λήγει η περίοδος διαπραγμάτευσης δικαιώματος προτίμησης για την ΑΜΚ της Quality & Reliability.

Όλα τα βλέμματα στραμμένα στη μισθοδοσία του μη αγροτικού τομέα την Παρασκευή

Την Τρίτη στις 15.00 ανακοινώνεται ο δείκτης τιμών καταναλωτή για τον Δεκέμβριο στη Γερμανία.

Την Τετάρτη στις 12.00 δημοσιεύεται ο δείκτης τιμών καταναλωτή Δεκεμβρίου για την Ευρωζώνη, η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα των ΗΠΑ για τον Δεκέμβριο, ο δείκτης υπηρεσιών PMI από το ινστιτούτο ISM για τον Δεκέμβριο στις ΗΠΑ, καθώς και οι κενές θέσεις εργασίας που υπήρχαν την τελευταία εργάσιμη του Νοεμβρίου στις ΗΠΑ.

Την Πέμπτη δημοσιεύονται οι εργοστασιακές παραγγελίες για τον Νοέμβριο στη Γερμανία.

Την Παρασκευή δημοσιεύεται ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Δεκέμβριο, αριθμοί οι οποίοι μπορούν να προσδώσουν νευρικότητα στις αγορές. Τέλος, η εβδομάδα κλείνει με την ανακοίνωση των πληθωριστικών και καταναλωτικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα με βάση τα στοιχεία του Ιανουαρίου από το Πανεπιστήμιο του Michigan.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.