Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

Βρισκόμαστε στην αυγή του 2026 και όλοι αναρωτιούνται πόσο και αν πρέπει να επενδύσω σε μετοχές, ομόλογα και ακίνητα. Επειδή όμως οι ημέρες είναι γιορτινές και η χαλάρωση είναι η ενδεδειγμένη στρατηγική, δεν θα ήθελα να προβληματίσω ιδιαίτερα. Έτσι, προχωράμε με ένα άρθρο πιο χαλαρό για την ώρα, που μπορεί όμως να γίνει επίκαιρο μέσα στο 2026!

Η ιδέα είναι απλή: όταν μια μετοχή, ένας κλάδος ή ολόκληρη η αγορά φτάνει στο εξώφυλλο ενός μεγάλου περιοδικού, ίσως βρισκόμαστε κοντά στο τέλος του κύκλου. Από το θρυλικό "The Death of Equities (Ο θάνατος των μετοχών)" του "BusinessWeek" μέχρι εξώφυλλα για σύγχρονα κρυπτονομίσματα (cryptos) και τεχνητή νοημοσύνη (AI), τα παραδείγματα αφθονούν. Το ερώτημα, όμως, παραμένει: πρόκειται για πραγματικούς contrarian (κόντρα στο ρεύμα) δείκτες ή για ιστορίες που αποκτούν νόημα μόνο εκ των υστέρων;

Από τα anecdotes στη συστηματική ανάλυση

Μελέτες που εξέτασαν δεκαετίες εξωφύλλων από περιοδικά όπως τα "BusinessWeek", "Fortune" και "Forbes" δείχνουν ένα επαναλαμβανόμενο μοτίβο: τα θετικά εξώφυλλα τείνουν να εμφανίζονται έπειτα από περιόδους ισχυρής απόδοσης των εταιρειών ή των αγορών που προβάλλονται.

Με άλλα λόγια, τα εξώφυλλα δεν προηγούνται της ανόδου, αλλά την καταγράφουν. Όταν εξετάζονται οι αποδόσεις μετά το εξώφυλλο, η εικόνα γίνεται πιο γκρίζα: η προηγούμενη υπεραπόδοση συχνά εξασθενεί, αλλά όχι με σταθερό ή προβλέψιμο τρόπο. Το αποτέλεσμα δεν είναι αρκετό ώστε να στηρίξει μια αξιόπιστη contrarian στρατηγική.

Γιατί τότε τα εξώφυλλα "μοιάζουν" να πιάνουν τις κορυφές;

Η απάντηση δεν βρίσκεται στην πρόβλεψη, αλλά στην ψυχολογία και την προσοχή. Ένα εξώφυλλο είναι κορύφωση μιας αφήγησης που έχει ήδη ωριμάσει. Η ευρύτερη βιβλιογραφία για τον ρόλο των media στις αγορές δείχνει ότι η αυξημένη δημοσιότητα συνδέεται με έντονη επενδυτική προσοχή, υψηλότερη εμπορευσιμότητα και, στα άκρα, μεγαλύτερο κίνδυνο υπεραντίδρασης. Όταν όλοι μιλούν για το ίδιο θέμα, οι μελλοντικές αποδόσεις τείνουν να γίνονται πιο αβέβαιες. Βρισκόμαστε τώρα σε αυτό το σημείο; Σαφώς όχι!

Γι’ αυτό και τα εξώφυλλα συχνά αποκτούν τη φήμη του contrarian σήματος: εμφανίζονται όταν η ιστορία ολόκληρη έχει ήδη "τιμολογηθεί".

Μετοχές, αγορές και μακρο-αφηγήσεις

Τα πιο διάσημα contrarian παραδείγματα, όμως, αφορούν περιουσιακά στοιχεία (asset classes) και μακροοικονομικές αφηγήσεις: μετοχές - δείκτες μετοχών, real estate, εμπορεύματα ή νομίσματα. Αυτό δείχνει ότι το εξώφυλλο δεν είναι εργαλείο επιλογής μετοχών-δεικτών, αλλά ένα μακρο-ψυχολογικό φαινόμενο. Όταν μια ιδέα φτάνει στο εξώφυλλο, έχει ήδη υιοθετηθεί από το ευρύ επενδυτικό κοινό.

Παρότι ο μύθος "η κατάρα του εξωφύλλου" παραμένει ισχυρός, οι αριθμοί είναι πιο σύνθετοι. Εμπειρικές αναλύσεις, όπως αυτή της Citigroup για τα εξώφυλλα του "Economist", δείχνουν ότι περίπου δύο στα τρία covers λειτούργησαν εκ των υστέρων ως contrarian σε ορίζοντα ενός έτους.

Την ίδια στιγμή, το "Economist", μέσω της στήλης "Buttonwood", έχει δείξει ότι οι μέσες αποδόσεις έπειτα από bullish ή bearish εξώφυλλα κινούνται κοντά στο μηδέν, με μεγάλη διακύμανση. Αντίστοιχα, η ακαδημαϊκή έρευνα σε εταιρικά εξώφυλλα καταλήγει ότι τα εξώφυλλα ακολουθούν και δεν προβλέπουν την απόδοση. Οι αριθμοί ενισχύουν το ίδιο συμπέρασμα: τα εξώφυλλα μπορεί να συμπίπτουν με κορεσμό προσδοκιών, αλλά δεν προσφέρουν σταθερό πλεονέκτημα στο να εντοπίσεις σήματα αγοράς-πώλησης.

Πώς να τα χρησιμοποιεί ένας σοβαρός επενδυτής

Μπορούν, όμως, να λειτουργήσουν ως:

- Ένδειξη κορεσμού προσδοκιών

- Αφορμή για έλεγχο αποτιμήσεων και τοποθετήσεις

- Μέσο ελέγχου για ακραία σενάρια του επενδυτικού αφηγήματος

- Υπενθύμιση για διαχείριση του κινδύνου

Καταλήγοντας, η αλήθεια είναι ότι κορύφωση της προσοχής έρχεται συνήθως με καθυστέρηση σε σχέση με την απόδοση. Το εξώφυλλο είναι σύμπτωμα και όχι αιτία. Τα εξώφυλλα είναι εξαιρετικά στο να αφηγούνται την ιστορία της αγοράς. Δεν είναι, όμως, αξιόπιστοι contrarian δείκτες με την αυστηρή επενδυτική έννοια. Η πραγματική τους αξία βρίσκεται στο να μας δείχνουν πότε μια ιδέα έχει γίνει τόσο δημοφιλής, ώστε αξίζει να την αντιμετωπίσουμε με μεγαλύτερη επιφύλαξη. Όμως μην ανησυχείτε: η ώρα δεν έχει φτάσει ακόμη. Το φανταχτερό εξώφυλλο λείπει από τις αυξημένες αποτιμήσεις της τεχνητής νοημοσύνης!

Καλή χρονιά, με υγεία και ευτυχία για όλους!

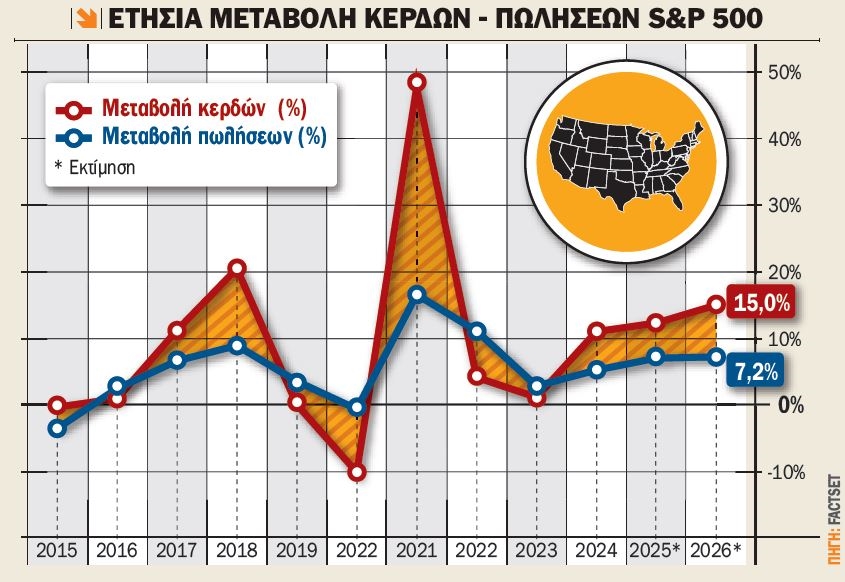

Ράλι κερδών το 2026: Ο S&P 500 ξεπερνά τη δεκαετή του ιστορία

Οι εκτιμήσεις της αγοράς (σε ετήσια βάση) για τον ρυθμό αύξησης κερδών του 2026 για τις εταιρείες που απαρτίζουν τον S&P 500 ανέρχονται στο 15%, ποσοστό υψηλότερο από τον μέσο ετήσιο ρυθμό αύξησης κερδών της τελευταίας 10ετίας, που δεν ξεπερνά το 8,6% (2015-2024).

Εάν το 15% επιβεβαιωθεί, θα πρόκειται για το έκτο συνεχόμενο έτος αύξησης κερδών και το τρίτο συνεχόμενο έτος διψήφιας ανάπτυξης.

Στα αξιοσημείωτα πρέπει να συμπεριλάβουμε το γεγονός ότι μόνο δύο από τους πέντε μεγαλύτερους συντελεστές της αύξησης κερδών για το 2026 ανήκουν στις εταιρείες των λεγόμενων "Magnificent 7": η Nvidia και η Meta Platforms.

Συνολικά, οι εκτιμήσεις της αγοράς κάνουν λόγο για αύξηση κερδών 22,7% για τις εταιρείες των "Magnificent 7" για το 2026, ελαφρώς υψηλότερη από την εκτιμώμενη αύξηση 22,3% για το 2025. Αντίθετα, οι υπόλοιπες 493 εταιρείες του δείκτη εκτιμάται ότι θα καταγράψουν αύξηση κερδών 12,5% το 2026, έναντι 9,4% (εκτιμώμενο ακόμη) για το 2025.

Σε τομεακό επίπεδο, και οι έντεκα κλάδοι της αγοράς αναμένεται να παρουσιάσουν ετήσια αύξηση κερδών το 2026, ενώ για πέντε από αυτούς η ανάπτυξη θα είναι διψήφια: τεχνολογία, πρώτες ύλες, βιομηχανία, υπηρεσίες επικοινωνίας και διαρκή καταναλωτικά αγαθά.

Σε επίπεδο εσόδων, ο εκτιμώμενος ετήσιος ρυθμός αύξησης για το 2026 ανέρχεται στο 7,2%, πάνω από τον μέσο ετήσιο ρυθμό αύξησης της τελευταίας 10ετίας, που είναι 5,3% (2015-2024). Δέκα από τους έντεκα κλάδους αναμένεται να καταγράψουν αύξηση εσόδων, με πρωταγωνιστές την τεχνολογία και τις υπηρεσίες επικοινωνίας. Ο κλάδος της ενέργειας είναι ο μόνος που προβλέπεται να εμφανίσει ετήσια μείωση εσόδων το 2026.

Τέλος, το εκτιμώμενο καθαρό περιθώριο κέρδους του S&P 500 για το 2026 διαμορφώνεται στο 13,9%, σημαντικά υψηλότερα από τον μέσο όρο της τελευταίας δεκαετίας του 11,0%. Εάν το ποσοστό αυτό επιβεβαιωθεί, θα αποτελεί το υψηλότερο ετήσιο καθαρό περιθώριο κέρδους που έχει καταγράψει ο δείκτης από το 2008, όταν ξεκίνησε η παρακολούθηση του συγκεκριμένου δείκτη!

Με έκπτωση 23% διαπραγματεύεται η Lamda Development

Ισχυρή επιτάχυνση κατέγραψαν τα οικονομικά μεγέθη της Lamda Development στο 9μηνο του 2025, καθώς τα ενοποιημένα έσοδα ανήλθαν σε 443,7 εκατ. ευρώ, αυξημένα κατά 18% σε ετήσια βάση, ενώ τα λειτουργικά κέρδη EBITDA εκτινάχθηκαν στα 252,7 εκατ. ευρώ, σημειώνοντας αύξηση 2,7 φορές σε σχέση με το αντίστοιχο διάστημα του 2024!

Το καθαρό αποτέλεσμα του ομίλου διαμορφώθηκε σε κέρδη 116,2 εκατ. ευρώ, έναντι ζημιών 14,1 εκατ. ευρώ το 9μηνο του 2024, εξέλιξη που αντανακλά τόσο τη βελτίωση της λειτουργικής κερδοφορίας όσο και τα σημαντικά κέρδη διαφοράς αποτιμήσεων ύψους 151 εκατ. ευρώ. Παράλληλα, η καθαρή αξία ενεργητικού (NAV) αυξήθηκε στα 1,57 δισ. ευρώ, ή 9,20 ευρώ/μετοχή, από 8,28 ευρώ/μετοχή στο τέλος του 2024. Αξίζει να σημειωθεί ότι η έκπτωση με την οποία διαπραγματεύεται η μετοχή της Lamda Development διπλασιάστηκε σε σχέση με το τέλος του 2024, καθώς αγγίζει το 23%, έναντι 12% στις 31/12/2024!

Οι εμπορικές δραστηριότητες συνέχισαν να αποτελούν βασικό πυλώνα κερδοφορίας, με το Operating Malls EBITDA να καταγράφει νέο ιστορικό υψηλό στα 68,7 εκατ. ευρώ, αυξημένο κατά 5%, ενώ ο συνολικός τζίρος των καταστημάτων άγγιξε τα 620 εκατ. ευρώ. Αντίστοιχα, οι μαρίνες κατέγραψαν λειτουργικά κέρδη EBITDA 17,2 εκατ. ευρώ, αυξημένα κατά 9%, με τα συνολικά έσοδα να ανέρχονται σε 26 εκατ. ευρώ.

Καθοριστική ήταν και η συμβολή του έργου στο Ελληνικό, όπου τα έσοδα αυξήθηκαν κατά 29%, στα 329,5 εκατ. ευρώ, ενώ οι σωρευτικές ταμειακές εισπράξεις από πωλήσεις και μισθώσεις ακινήτων έφτασαν τα 1,5 δισ. ευρώ από την έναρξη του έργου. Ενδεικτικό της ζήτησης είναι ότι το 84% των 671 κατοικιών στη γειτονιά Little Athens έχει ήδη πωληθεί ή δεσμευθεί.

Τέλος, με επενδυτικό χαρτοφυλάκιο αξίας 3,7 δισ. ευρώ, ισχυρή ρευστότητα και επιτυχή έκδοση ομολογιακού δανείου 500 εκατ. ευρώ με επιτόκιο 3,8%, η Lamda Development θέτει τις βάσεις για τον περιορισμό της έκπτωσης με την οποία διαπραγματεύεται η μετοχή σε σχέση με το NAV όσο προχωρούν τα έργα στο Ελληνικό!

Ατζέντα (30/12/2025 - 4/1/2026)

Την Πέμπτη κλειστή η αγορά λόγω Πρωτοχρονιάς

Την Τρίτη οι μετοχές της Trade Estates θα διαπραγματεύονται χωρίς το δικαίωμα στο προσωρινό μέρισμα ύψους 0,065 ευρώ/μετοχή, ενώ ξεκινά η περίοδος άσκησης δικαιώματος προτίμησης για την ΑΜΚ της Quality & Reliability (σε αναλογία 47 νέες μετοχές για κάθε 160 υφιστάμενες, με τιμή διάθεσης 1,10 ευρώ/μετοχή).

Την Τετάρτη η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Οκτώβριο, καθώς και τον δείκτη τιμών παραγωγού στις υπηρεσίες για το γ’ τρίμηνο.

Την Πέμπτη η αγορά του Χ.Α. θα παραμείνει κλειστή λόγω εορτασμού της Πρωτοχρονιάς.

Την Παρασκευή η Τράπεζα της Ελλάδος δημοσιεύει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Νοέμβριο 2025, ενώ η ΕΛΣΤΑΤ δημοσιεύει την ανεργία για τον Νοέμβριο.

Ολόκληρος ο πλανήτης εορτάζει την Πρωτοχρονιά

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τετάρτη και την Πέμπτη με τις κυριότερες αγορές του πλανήτη (Γερμανία, Ελβετία, Μεγ. Βρετανία, Ιαπωνία) να παραμένουν κλειστές λόγω του εορτασμού της Πρωτοχρονιάς. Την ίδια ημέρα το απόγευμα δημοσιεύεται ο δείκτης μεταποίησης Chicago PMI για τον Δεκέμβριο, ενώ το βράδυ η Fed αποκαλύπτει τι λέχθηκε στη συνάντηση που είχαν τα μέλη της στην προηγούμενη συνεδρίαση (Minutes Fed).

Την Πέμπτη η αγορά των ΗΠΑ θα παραμείνει και αυτή κλειστή λόγω του εορτασμού της Πρωτοχρονιάς, ενώ το απόγευμα δημοσιεύεται ο δείκτης μεταποίησης PMI από τον οίκο S&P για τον Δεκέμβριο.

Την Παρασκευή οι αγορές Κίνας, Ελβετίας και Ιαπωνίας θα παραμείνουν κλειστές λόγω του εορτασμού της Πρωτοχρονιάς.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.