Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η Profile (ΠΡΟΦ) περνά σε περίοδο όπου το επιχειρηματικό της αποτύπωμα αρχίζει να ξεφεύγει από τα στενά πλαίσια μιας τυπικής ευρωπαϊκής mid-cap fintech. Ο τρόπος που αυξάνονται οι ροές, το μέγεθος των έργων, η επεκτασιμότητα των λύσεων και η ισχύς του ισολογισμού δημιουργούν ένα σύνολο που απαιτεί διαφορετικό τρόπο ανάγνωσης από τους επενδυτές, θεσμικούς και μη. Οι προσεχείς 12 μήνες θέλουν ιδιαίτερη προσοχή καθώς διαμορφώνουν ένα νέο πλαίσιο μεγέθους, ρυθμού και αποτίμησης.

Το ολοκληρωμένο προφίλ των μεγεθών της περιόδου 2024–2026 σε συνδυασμό με την έντονη εξαγωγική δραστηριότητα, το διευρυνόμενο recurring revenue base, τις εξαγορές που βρίσκονται σε εξέλιξη και την αναβάθμιση που συνεπάγεται η ένταξη στην Euronext, μετακινούν την Profile σε κατηγορία όπου η αποτίμηση δεν μπορεί να στηριχθεί σε παραδοσιακούς ελληνικούς πολλαπλασιαστές. Αντιθέτως, η εταιρεία πρέπει να τοποθετηθεί εντός του διεθνούς fintech και financial software cluster, με ό,τι αυτό συνεπάγεται για τη μελλοντική κεφαλαιοποίηση και τιμή της μετοχής.

Η εικόνα της τελευταίας τετραετίας αποτυπώνει μια οργανική ανάπτυξη με ρυθμό CAGR 26%, συνδυασμένη με σημαντική ενίσχυση του EBITDA και συνεχή βελτίωση των margins. Το 2024 έκλεισε με έσοδα 40,1 εκατ. ευρώ (+33%) και EBITDA 10,3 εκατ. (+41%), ενώ για το 2025 το εύρος των εκτιμήσεων διαμορφώνεται στα 47–50 εκατ. ευρώ σε πωλήσεις και 13–14 εκατ. ευρώ EBITDA, επιβεβαιώνοντας ότι η εταιρεία έχει ήδη περάσει σε ένα υψηλότερο λειτουργικό επίπεδο.

Το 2026, ωστόσο, λειτουργεί ως πραγματικό σημείο μετατόπισης τροχιάς: οι εκτιμήσεις κάνουν λόγο για 75–80 εκατ. ευρώ πωλήσεις, 17–20 εκατ. ευρώ EBITDA, και καθαρό ταμείο 10–13 εκατ. ευρώ. Οι αριθμοί αυτοί περιγράφουν μια εκρηκτική αναβάθμιση, σε ένα νέο μέγεθος, το οποίο επηρεάζει κάθε υπόθεση αποτίμησης.

Οι μεγάλοι θεσμικοί επενδυτές που αξιολογούν επενδύσεις σε software, fintech και digital infrastructure δεν εξετάζουν αποκλειστικά το τρέχον EBITDA. Έχουν ως βασικό κριτήριο την ικανότητα κλιμάκωσης, τη διείσδυση σε νέες αγορές και κυρίως το repeatability του λειτουργικού μοντέλου. Η Profile έχει πλέον αυτά τα χαρακτηριστικά. Η διεθνής παρουσία σε περισσότερες από 50 χώρες, τα προϊόντα που εξυπηρετούν mission-critical ανάγκες για τράπεζες, asset managers και χρηματοοικονομικούς οργανισμούς, καθώς και το χαρτοφυλάκιο επαναλαμβανόμενων υπηρεσιών που συνεχώς διευρύνεται, συνθέτουν ένα προφίλ που αντιστοιχεί σε εταιρεία με δυνητική αποτίμηση σημαντικά ανώτερη από τα τρέχοντα επίπεδα.

Το στοιχείο που συχνά υποτιμάται είναι ότι η Profile μεταβαίνει στη μεγαλύτερη ευρωπαϊκή αγορά όπως είναι το Euronext ακριβώς τη στιγμή που γιγαντώνει τα οικονομικά της μεγέθη. Αυτό σημαίνει ότι το σημείο εξισορρόπησης μεταξύ fair value και traded value θα καθοριστεί από την επενδυτική ζήτηση ευρωπαϊκών και αμερικανικών funds που εξειδικεύονται σε fintech, financial software και AI-enabled platforms. Τα funds αυτά δεν αξιολογούν εταιρείες με βάση ελληνικά κλαδικά groups, αλλά βάσει συγκρίσιμων οργανισμών όπως αυτά που παρουσιάζονται στη Goldenhill Financial Technology Sector.

Στην έκθεση αυτή, ο κλάδος εμφανίζει μέσο EV/EBITDA 23.8x και EV/Revenue 7.4x, με ακόμη υψηλότερες αποτιμήσεις για εταιρείες υψηλής ανάπτυξης και recurring μοντέλων. Βάζοντας δε την Profile στο διάγραμμα EV/Revenue έναντι Revenue Growth, εμφανίζεται στο τεταρτημόριο των εταιρειών υψηλής ανάπτυξης αλλά χαμηλής αποτίμησης - μια ζώνη στην οποία ιστορικά παρατηρούνται οι πιο επιθετικές και ξαφνικές μετατοπίσεις αποτίμησης όταν προκύπτουν ισχυροί καταλύτες (όπως Mergers & Acquisitions, εισαγωγή σε μεγαλύτερη αγορά, ή αλλαγή σε earnings profile).

Η εξαγορά της Algosystems αποτελεί ακριβώς έναν από αυτούς τους καταλύτες και θα εξηγήσω γιατί. Η συγκεκριμένη λοιπόν κίνηση όχι μόνο αλλάζει το μέγεθος του ομίλου, αλλά και το εύρος των υπηρεσιών που δύναται να προσφέρει. Η Algosystems, με μεγάλη εμπειρία σε τομείς όπως IT infrastructure, automations και cybersecurity, προσθέτει ένα σύνολο δραστηριοτήτων που μέχρι σήμερα απουσίαζε από το portfolio της Profile.

Σε αυτό πρέπει να τονιστεί ότι τα μεγέθη που ακολουθούν δεν βασίζονται σε αυτόνομη τροχιά της Algosystems, αλλά στη δυναμική που δημιουργείται όταν οι υποδομές, το πελατολόγιο και το τεχνολογικό της αποτύπωμα συνδεθούν με τα προϊόντα, τα κανάλια διάθεσης και τη διεθνή παρουσία της Profile. Με άλλα λόγια, τα οικονομικά μεγέθη που αναμένονται είναι προϊόν συνεργειών, cross-functional λειτουργίας και ενοποιημένης εμπορικής δυναμικής που δύσκολα θα μπορούσαν να προκύψουν χωρίς την ομπρέλα του ομίλου.

Η συνεισφορά της στο EBITDA είναι διπλού επιπέδου: βραχυπρόθεσμα προσθέτει 1,5–1,8 εκατ. ευρώ, ενώ στη μεσοπρόθεσμη πενταετία δύναται να προσφέρει συνολικά 20 εκατ. ευρώ EBITDA και στη δεκαετία πάνω από 40 εκατ. ευρώ, με περίπου 60% μετατροπή σε καθαρή κερδοφορία.

Σε αποτίμηση, αυτό το integration προσθέτει εν δυνάμει 1,5–1,8 ευρώ ανά μετοχή μόνο από τη συνεισφορά EBITDA και 2,0–2,4 ευρώ αν η αγορά τιμολογήσει τις μελλοντικές ροές και όλα αυτά πριν ακόμη υπολογιστεί η επίδραση των επόμενων δύο εξαγορών που βρίσκονται όπως όλα δείχνουν σε πολύ προχωρημένο στάδιο.

Σημειώστε τα νούμερα αυτά γιατί έχουν μεγάλη σημασία από εδώ και πέρα.

Από πλευράς ισχυρών επενδυτών, αυτό που ενδιαφέρει δεν είναι τα μεμονωμένα έτη, αλλά το earnings power της επόμενης πενταετίας. Με δεδομένο το CAGR 26%, η Profile μπορεί μέσα σε ορίζοντα 2026–2030 να κινηθεί σε επίπεδα άνω των 120–130 εκατ. ευρώ εσόδων και 30–35 εκατ. ευρώ EBITDA, εφόσον συνεχιστεί η οργανική ανάπτυξη και ενσωματωθούν επιτυχώς τα M&A deals που έχουν σχεδιαστεί. Προσέξτε όμως γιατί οι εταιρείες που τρέχουν με τέτοιους ρυθμούς — και ειδικά στο fintech software — αποτιμώνται κατά κανόνα με premium πολλαπλασιαστές.

Επίσης με βάση τους ρυθμούς κερδοφορίας και επανεπένδυσης της διετίας 2024–2026, η Profile μπορεί να διαμορφώσει μέσα στην επόμενη πενταετία καθαρό ταμείο 25 με 35 εκατ. ευρώ, αντιστοιχία που φτάνει στο 15–20% της σημερινής κεφαλαιοποίησης. Αυτό το μέγεθος αποτελεί στην κυριολεξία εργαλείο στρατηγικής. Το net cash λειτουργεί ως ενσωματωμένο "M&A fund” μέσα στον ισολογισμό. Επιτρέπει στην εταιρεία να εκτελεί εξαγορές διατηρώντας χαμηλούς δείκτες μόχλευσης, να κλείνει συμφωνίες ταχύτερα από ανταγωνιστές και να διαπραγματεύεται από θέση ισχύος σε αγορές όπου η συγκέντρωση αυξάνεται.

Ταυτόχρονα, προσφέρει ανθεκτικότητα σε μακροοικονομικούς κύκλους, επιτρέποντας συνέχιση των επενδύσεων σε R&D και expansion ακόμη και σε περιόδους όπου άλλοι μειώνουν δαπάνες. Σε αυτό το πλαίσιο, το καθαρό ταμείο είναι πολλαπλασιαστής αξίας που υποστηρίζει τον ρυθμό ανάπτυξης, μειώνει το ρίσκο εκτέλεσης και ενισχύει τις αποτιμησιακές προοπτικές, ιδιαίτερα ενόψει της μεταφοράς στην Euronext και της αναμενόμενης ενεργοποίησης μεγάλων θεσμικών κεφαλαίων.

Πόσο κοστίζει στην πραγματικότητα η Profile;

Για να αποτυπωθεί λοιπόν με ακρίβεια η δυνητική κεφαλαιοποίηση της Profile, αρκεί να εξεταστούν τρία σενάρια, βασισμένα σε διεθνείς πολλαπλασιαστές:

Νούμερο 1, το συντηρητικό σενάριο, όπου για το 2026 το EV/EBITDA είναι 15x.

Πρόκειται για πολλαπλασιαστή χαμηλότερο από τον ευρωπαϊκό μέσο όρο και σημαντικά χαμηλότερο από τον κλαδικό μέσο όρο της Goldenhill. Με EBITDA 17–20 εκατ. ευρώ, το enterprise value διαμορφώνεται στα 255–300 εκατ. ευρώ και το equity value στα 265–313 εκατ. ευρώ, οδηγώντας σε ένα εύρος τιμών ανάμεσα στα 10,7 με 12,7 ευρώ.

Νούμερο 2, το βασικό σενάριο, όπου EV/EBITDA είναι 20x, ευθυγραμμισμένο με εταιρείες υψηλής ανάπτυξης και recurring μοντέλων.

Σε αυτή την περίπτωση, το enterprise value μετατοπίζεται στα 340–400 εκατ. ευρώ και το equity κοντά στα 350 με 413 εκατ. ευρώ, οδηγώντας την τιμή μετοχής στη περιοχή των 14,1 με 16,6 ευρώ και

Νούμερο 3, το συγκριτικό σενάριο όπου EV/Sales είναι 4–5x.

Εδώ με εκτιμώμενες πωλήσεις 75–80 εκατ. ευρώ, το enterprise value τοποθετείται στα 300–400 εκατ. ευρώ, επιβεβαιώνοντας και μέσω αυτού του δείκτη το εύρος αποτίμησης στα 12 με 17 ευρώ.

Αυτό το εύρος είναι η ζώνη στην οποία συγκλίνουν οι διεθνείς επενδυτικές μέθοδοι αποτίμησης. Η σημερινή τιμή των 7,23 ευρώ βρίσκεται περίπου 40–60% χαμηλότερα από το θεμελιωδώς δικαιολογημένο επίπεδο αποτίμησης.

Για έναν επενδυτή, το κρίσιμο ερώτημα δεν είναι αν η αγορά θα τιμολογήσει την Profile σε αυτά τα επίπεδα, αλλά πότε θα συμβεί αυτό. Και εδώ οι καταλύτες είναι συγκεκριμένοι:

- Η πλήρης λειτουργική ένταξη της Algosystems και η άμεση αποτύπωση EBITDA.

- Οι επόμενες εξαγορές που θα συμπληρώσουν τεχνολογικά πεδία και θα αυξήσουν το TAM (Total Addressable Market).

- Η είσοδος στην Euronext και η πρόσβαση σε pools κεφαλαίων που εξειδικεύονται σε fintech growth stories.

- Οι νέες εκθέσεις των αναλυτών στις αρχές 2026, όπου για πρώτη φορά τα μοντέλα τους θα ενσωματώσουν τα αναβαθμισμένα μεγέθη.

Η σημερινή κεφαλαιοποίηση των 177 εκατ. ευρώ αντανακλά ένα μείγμα παλαιότερων υποθέσεων, πριν από τις εξαγορές και πριν από τη στρατηγική μετάβαση σε μεγαλύτερη πλατφόρμα διαπραγμάτευσης. Γι’ αυτό και η απόκλιση από τα 12 με 17 ευρώ που προκύπτουν από το fundamental valuation είναι τόσο έντονη. Η αγορά δεν έχει ακόμη ενσωματώσει τα δεδομένα - όχι επειδή δεν τα κατανοεί, αλλά επειδή οι μηχανισμοί αναβάθμισης ενεργοποιούνται μόνο όταν το μοντέλο προβλέψεων των αναλυτών αλλάξει. Αυτό αναμένεται να συμβεί στο πρώτο τρίμηνο του 2026.

Γιατί λοιπόν να μη πραγματοποιήσουμε τοποθέτηση πριν;

Σε αυτή τη συγκυρία, η Profile αποτελεί ένα από τα πιο ενδιαφέροντα αφηγήματα αναπροσαρμογή αποτίμησης στη Νότια Ευρώπη. Ο συνδυασμός υψηλής οργανικής ανάπτυξης, ενίσχυσης μέσω M&A, λειτουργικού scaling, διεθνούς footprint και σταθερής κερδοφορίας με αυξητικό περιθώριο, δημιουργεί τις προϋποθέσεις για μια θεσμική επανεκτίμηση της αξίας της εταιρείας.

Για να ξέρετε η αγορά software, ειδικά στον χρηματοοικονομικό κλάδο, τείνει να τιμολογεί με προεξοφλητικό ορίζοντα 2–3 ετών. Με αυτή τη λογική, η αξία που ενσωματώνει σήμερα η Profile στο ταμπλό δεν συνάδει με τα δεδομένα της περιόδου 2026–2030.

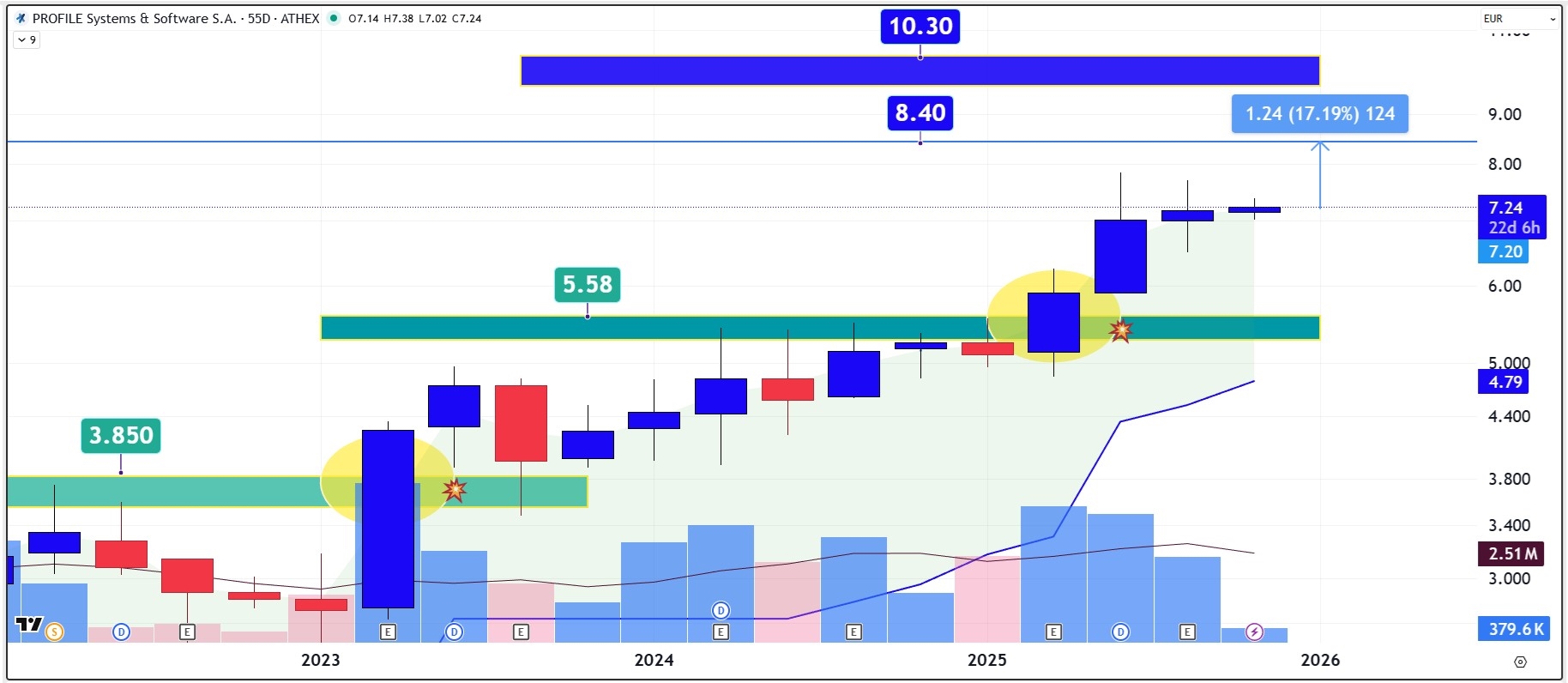

Από απόψεως διαγραμματικής ανάλυσης η κίνηση της μετοχής, με το "μάζεμα” που πραγματοποιείται στην περιοχή των 7,40 με 7,00 ευρώ, μας αποκαλύπτει ότι ετοιμάζεται η επόμενη έντονη ανοδική κίνηση που θα την φέρει πρός την περιοχή των 8,40 με 10,30 ευρώ.

Κλείνοντας θα προσθέσω τα 20 bullet points που μπορούν να δώσουν τη στρατηγική ουσία σε 30 δευτερόλεπτα ώστε ο asset manager να μπορεί να τις σκανάρει σε ένα investment memo.

-

Η Profile εισέρχεται σε φάση scale transition με πωλήσεις 75–80 εκατ. ευρώ το 2026.

-

Το EBITDA του 2026 διαμορφώνεται στα 17–20 εκατ. ευρώ, αυξημένο κατά 60–70% σε σύγκριση με το 2024.

-

Σε ορίζοντα 3–5 ετών το καθαρό ταμείο μπορεί να κινηθεί στα 20–30 εκατ. ευρώ, δηλαδή στο 10–20% της σημερινής κεφαλαιοποίησης.

-

Ο ρυθμός ανάπτυξης πενταετίας (CAGR 26%) την εντάσσει στο growth quadrant των διεθνών fintechs.

-

Το τρέχον EV/EBITDA 2026F (9.3x) υπολείπεται κατά 60% του κλαδικού μέσου (23.8x Goldenhill).

-

Το EV/Sales 2026F (2.2x) βρίσκεται σημαντικά χαμηλότερα από το αντίστοιχο 7.4x του κλάδου.

-

Η εξαγορά της Algosystems προσθέτει άμεσα 1.5–1.8 εκατ. EBITDA στην πρώτη πλήρη χρήση.

-

Σε βάθος πενταετίας, η Algosystems μπορεί να συνεισφέρει πάνω από 20 εκατ. ευρώ EBITDA.

-

Η δεκαετής συνεισφορά της Algosystems εκτιμάται σε >40 εκατ. EBITDA με 60% μετατροπή σε καθαρά κέρδη.

-

Το integration της Algosystems προσθέτει 1.5–1.8 ευρώ στη δίκαιη τιμή μετοχής πριν τις επόμενες εξαγορές.

-

Τουλάχιστον δύο επιπλέον εξαγορές βρίσκονται σε pipeline, επεκτείνοντας δραστικά το addressable market.

-

Η είσοδος στην Euronext μεταφέρει την εταιρεία σε θεσμικό περιβάλλον με υψηλότερα multiples αποτίμησης.

-

Τα recurring revenues αυξάνονται με διπλάσιο ρυθμό έναντι της αγοράς (+18% το 2024).

-

Το 2025 αποτελεί τελευταίο έτος "παλαιάς κλίμακας" πριν το άλμα 2026–2030.

-

Η επόμενη πενταετία τοποθετεί την Profile σε επίπεδα >120 εκατ. ευρώ εσόδων και >30 εκατ. EBITDA.

-

Η αξία της εταιρείας σε EV terms, με conservative 15x EBITDA, φτάνει τα 255–300 εκατ. ευρώ.

-

Στο βασικό σενάριο 20x EBITDA, το δίκαιο εύρος κεφαλαιοποίησης τοποθετείται στα 350–413 εκατ. ευρώ.

-

Η αντίστοιχη τιμή μετοχής στα δύο αυτά σενάρια κυμαίνεται μεταξύ 12–17 ευρώ.

-

Η σημερινή κεφαλαιοποίηση (178.9 εκατ. ευρώ στα 7.23 ευρώ/μετοχή) υποτιμά πλήρως το νέο earnings profile.

-

Η επανατοποθέτηση σε υψηλότερο εύρος αποτίμησης αναμένεται να ενεργοποιηθεί από νέες αναλυτικές εκθέσεις το 2026 και την είσοδο διεθνών funds μέσω Euronext.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.