Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

Η ελληνική αγορά δεν συνηθίζει να παράγει εταιρείες που ταυτόχρονα "τρέχουν" με ρυθμούς τεχνολογικού μετασχηματισμού και παρουσιάζουν τη σταθερότητα μιας εταιρείας κοινής ωφέλειας. Κι όμως, η ΔΕΗ φαίνεται πλέον να συγκεντρώνει αυτά τα δύο χαρακτηριστικά, δημιουργώντας ένα σπάνιο επενδυτικό προφίλ που η αγορά δεν έχει ΑΚΟΜΗ αποτιμήσει στο σύνολό του!

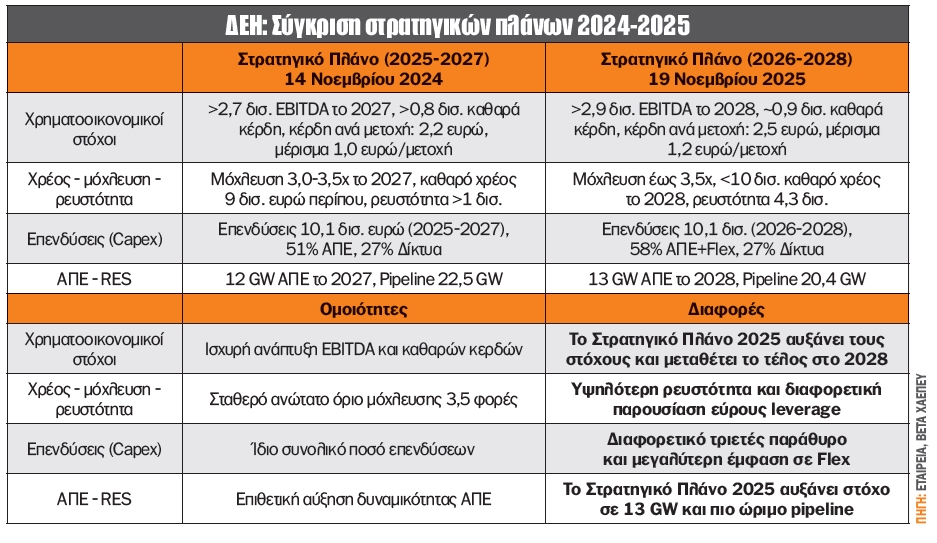

Ο μοχλός που κινεί αυτή την εξέλιξη είναι γνωστός: ένα επενδυτικό πρόγραμμα 10,1 δισ. ευρώ! Δεν είναι μόνο το μέγεθος που εντυπωσιάζει, αλλά κυρίως η σύνθεση. Η ΔΕΗ μετακινεί τον άξονά της σε ΑΠΕ και ευέλικτες μονάδες, εγκαταλείποντας οριστικά τον λιγνίτη το 2026 και μειώνοντας τις εκπομπές ρύπων σχεδόν κατά 85%. Η ενεργειακή μετάβαση, που για πολλούς παραμένει νέα πρόκληση, για τη ΔΕΗ έχει ήδη γίνει πραγματικότητα.

Από την πλευρά των χρηματοοικονομικών, το αφήγημα γίνεται ακόμα πιο ενδιαφέρον. Παρά το μέγεθος των επενδύσεων, η μόχλευση συγκρατείται κάτω από το ίδιο αυστηρό όριο των 3,5 φορών EBITDA, ενώ η ρευστότητα της εταιρείας είναι άνω των 4 δισ. ευρώ!

Σε επίπεδο μεγεθών, δύσκολα μπορεί κανείς να αγνοήσει την πορεία της εταιρείας. Τα EBITDA μεγεθύνονται με ταχύτητα που θυμίζει εταιρεία ανάπτυξης (growth) και όχι αξίας (value) – με στόχους που ξεπερνούν τα 2,7 δισ. ευρώ στα τέλη του 2027 και τα 2,9 δισ. ευρώ την επόμενη χρονιά. Ακόμα πιο εντυπωσιακή είναι η ορατότητα στα καθαρά κέρδη: μια εταιρεία κοινής ωφέλειας που πριν από λίγα χρόνια πάλευε να επιστρέψει σε θετικό πρόσημο τώρα συζητά το άλμα προς τα 0,9 δισ. ευρώ το 2028!

Έτσι, ο δείκτης EV/EBITDA της ΔΕΗ για το 2026 εκτιμάται στις 6,7 φορές (μετά και την τελευταία ανοδική κίνηση της μετοχής), ενώ για το 2028 ο δείκτης δεν ξεπερνά τις 6,1 φορές! Την ίδια στιγμή, ο ιστορικός μέσος όρος των ευρωπαϊκών εταιρειών κοινής ωφέλειας βρίσκεται σημαντικά υψηλότερα, ενώ οι εκτιμήσεις κάνουν λόγο για premium 10% του κλάδου έναντι της ιστορικής του αποτίμησης.

Το πιο κρίσιμο στοιχείο είναι η έκπτωση: σύμφωνα με τα στοιχεία συγκριτικών δεικτών, η ΔΕΗ εμφανίζει έκπτωση 30% έναντι των ευρωπαϊκών εταιρειών σε εκτιμώμενο (2025) EV/EBITDA, ενώ η έκπτωση ξεπερνά το 40% όταν βάλουμε τα νούμερα μέχρι το 2028! Είναι σπάνιο μια εταιρεία με τόσο υψηλούς ρυθμούς ανάπτυξης EBITDA και καθαρών κερδών να τιμολογείται χαμηλότερα από τις ομοειδείς εταιρείες του κλάδου της, που παρουσιάζουν αισθητά χαμηλότερη ή ακόμα και αρνητική ανάπτυξη.

Η παραπάνω επιφυλακτικότητα έχει διττή ανάγνωση: Η ελληνική αγορά παραμένει διστακτική απέναντι σε μεγάλες μεταβάσεις. Ο μετασχηματισμός της ΔΕΗ δεν είναι μόνο ενεργειακός· είναι τεχνολογικός, βιομηχανικός και επενδυτικός. Η δεύτερη ανάγνωση έχει να κάνει με την αμφιβολία για το κατά πόσο ο νέος κύκλος επενδύσεων σε data centers, fiber και υπηρεσίες προστιθέμενης αξίας θα φέρει έσοδα και, κατ’ επέκταση, κερδοφορία.

Όμως εδώ είναι το κλειδί των επενδύσεων: Αγοράζω την αμφιβολία και την πρώιμη απόδοση των επενδύσεων, καθώς το track record της διοίκησης είναι αρκετά συνεπές και αποδεδειγμένα αποτελεσματικό! Όταν επαληθευτούν με τζίρο και κερδοφορία, η απόδοση της μετοχής θα είναι πολύ χαμηλή. Μην ξεχνάτε το ΑΙΩΝΙΟ ΦΛΕΡΤ ΡΙΣΚΟΥ - ΑΠΟΔΟΣΗΣ!

Μάλιστα, με την τιμή της μετοχής στα 17 ευρώ και το επίσημο πλάνο μερισμάτων της ΔΕΗ για την επόμενη τριετία, η μερισματική απόδοση της εταιρείας δεν είναι απλώς υψηλή – είναι εντυπωσιακά ανταγωνιστική ακόμα και απέναντι σε ώριμες εταιρείες κοινής ωφέλειας. Με 0,60 ευρώ/μετοχή το 2025, 0,80 ευρώ/μετοχή το 2026 και 1,00 ευρώ/μετοχή το 2027, η απόδοση που "κλειδώνει" ο επενδυτής κυμαίνεται από 3,5% έως σχεδόν 6%, επιβεβαιώνοντας ότι η ΔΕΗ δεν είναι μόνο ένα καθαρό growth play, αλλά και μια μετοχή που προσφέρει πραγματικό εισόδημα.

Καταλήγοντας, η ΔΕΗ δεν βρίσκεται στο τέλος της ανοδικής της διαδρομής, αλλά μόλις στη μέση της. Η εταιρεία δείχνει να έχει "κλειδώσει" μια πολυετή τροχιά ανάπτυξης, με προβλεψιμότητα στα δίκτυα, εκθετική δυναμική στις ΑΠΕ και ανοδικό μονοπάτι κερδών που δύσκολα θα βρει αντίστοιχο στον ευρωπαϊκό χώρο των υπηρεσιών κοινής ωφέλειας την επόμενη τριετία.

Τέλος, αν η αγορά παραμείνει διστακτική, ίσως η επανεκτίμηση να έρθει όταν ολοκληρωθεί ο κύκλος των επενδύσεων και εμφανιστούν τα πρώτα ισχυρά cash flows από τα νέα περιουσιακά στοιχεία. Αν όμως προηγηθεί της πραγματικότητας –όπως συχνά συμβαίνει–, τότε η ΔΕΗ μπορεί να εξελιχθεί σε ένα από τα πιο χαρακτηριστικά παραδείγματα επανατιμολόγησης στην ελληνική αγορά των τελευταίων ετών! Η αλήθεια είναι ότι η ελληνική αγορά δεν διαθέτει και πολλά!

Άλμα στα κέρδη (και τη μετοχή) για την TREK Development

Η TREK Development εμφανίζει ισχυρή αναπτυξιακή δυναμική την περίοδο 2023-2025, με τα οικονομικά μεγέθη να καταγράφουν σημαντικές βελτιώσεις. Πιο συγκεκριμένα, ο κύκλος εργασιών αυξήθηκε από 2,1 εκατ. ευρώ το 2023 σε 2,96 εκατ. ευρώ το 2024 (+43%), ενώ στο α’ εξάμηνο του 2025 διαμορφώθηκε στα 1,9 εκατ. ευρώ, έναντι 1,33 εκατ. ευρώ το αντίστοιχο διάστημα του 2024 (+43%).

Η διεύρυνση αυτή οφείλεται στη μεγάλη άνοδο των "έξυπνων κατασκευών", όπου τα έσοδα εκτοξεύθηκαν κατά 101% το 2024 (1,035 εκατ. ευρώ έναντι 0,5 εκατ. ευρώ), καθώς και στη συνεχιζόμενη ενίσχυση του τομέα project development (+24%). Ωστόσο η αύξηση του κόστους πωληθέντων οδήγησε σε συμπίεση των περιθωρίων κέρδους. Το μικτό περιθώριο υποχώρησε από 72,5% το 2023 σε 37,6% το 2024, ενώ το περιθώριο EBITDA περιορίστηκε από 54,7% σε 29,6%. Παρά τη μείωση, τα λειτουργικά κέρδη EBITDA διαμορφώθηκαν στα 0,87 εκατ. ευρώ το 2024 και τα κέρδη μετά φόρων στα 0,58 εκατ. ευρώ.

Το α’ εξάμηνο του 2025 δείχνει σαφή ανάκαμψη της κερδοφορίας, με κέρδη EBITDA 1,02 εκατ. ευρώ, αυξημένα κατά 68% σε σχέση με το α’ εξάμηνο του 2024, ενώ τα καθαρά κέρδη μετά φόρων εκτοξεύτηκαν κατά 69,9%, στα 0,74 εκατ. ευρώ.

Καταλήγοντας, σε όρους αποτίμησης, ο δείκτης EV/EBITDA αγγίζει τις 7 φορές για το 2025 (εκτιμήσεις), ενώ με βάση τον δείκτη τιμή προς κέρδη ανά μετοχή (P/E) δεν ξεπερνούσε τις 10 φορές τα εκτιμώμενα κέρδη 2025, λαμβανομένης υπόψη της τιμής εισαγωγής στο Χ.Α. (1,40 ευρώ/μετοχή). Μετά την άνοδο της τιμής της μετοχής στο ντεμπούτο της (+100%), ο λόγος P/E διαμορφώνεται στις 20 φορές τα εκτιμώμενα κέρδη του 2025.

Χωρίς τη Meta, οι "Magnificent 7" θα έτρεχαν με 30,4% αύξηση κερδών

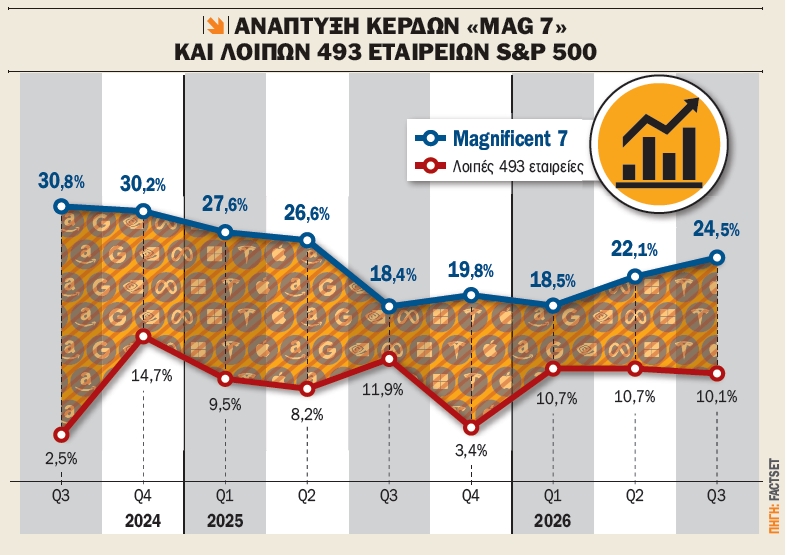

Η ολοκλήρωση της περιόδου ανακοίνωσης αποτελεσμάτων για το γ’ τρίμηνο 2025 από τις "Magnificent 7", με τελευταία την Nvidia στις 19 Νοεμβρίου, δίνει μια εικόνα επιβράδυνσης κερδοφορίας των τεχνολογικών κολοσσών.

Μόλις το 71% των "Mag 7" (πέντε από τις επτά) πέτυχαν θετική έκπληξη στα κέρδη ανά μετοχή, σημαντικά χαμηλότερο από το 83% του συνόλου των εταιρειών του S&P 500. Επιπλέον, οι "Mag 7" ξεπέρασαν τις εκτιμήσεις κερδών κατά 2,6%, έναντι 6,6% για τον S&P 500.

Παρ’ όλα αυτά, η συνολική αύξηση κερδών κατά 18,4% στο γ’ τρίμηνο παραμένει ισχυρή, αν και αισθητά χαμηλότερη από τον εντυπωσιακό μέσο όρο 28,8% των προηγούμενων τεσσάρων τριμήνων. Μάλιστα, πρόκειται για την ασθενέστερη επίδοση από το α’ τρίμηνο του 2023, όταν είχε καταγραφεί μόλις +5,6%.

Ο κύριος υπεύθυνος για αυτή την υποχώρηση ήταν η Meta Platforms, η οποία ανακοίνωσε κέρδη ανά μετοχή μόλις 1,05 δολαρίων, έναντι εκτίμησης 6,72 δολαρίων, λόγω μιας μη ταμειακής φορολογικής χρέωσης ύψους 15,93 δισ. δολαρίων. Χωρίς τη Meta, οι υπόλοιπες έξι εταιρείες θα εμφάνιζαν εκρηκτική αύξηση 30,4%.

Την ίδια στιγμή, οι υπόλοιπες 493 εταιρείες του S&P 500 σημείωσαν αύξηση κερδών 11,9%, ξεπερνώντας έτσι το 10% για δεύτερη φορά τα τελευταία τρία χρόνια. Παρά τη συγκριτική επιβράδυνση, τέσσερις (Nvidia, Alphabet, Amazon και Microsoft) από τις "Mag 7" βρίσκονται ανάμεσα στους επτά κορυφαίους συντελεστές ανάπτυξης κερδών του δείκτη.

Στους υπόλοιπους κορυφαίους συντελεστές περιλαμβάνονται οι Eli Lilly, Uber και Intel, με τις δύο πρώτες να επωφελούνται από ευνοϊκές συγκρίσεις και την Uber από φορολογικό όφελος 4,9 δισ. δολ.

Τέλος, οι προοπτικές παραμένουν ανοδικές για τις "Mag 7", με τις εκτιμήσεις για τα επόμενα τέσσερα τρίμηνα να διαμορφώνονται σε 19,8%, 18,5%, 22,1% και 24,5% αντίστοιχα.

Ατζέντα (2 - 7/12/2025)

Στο επίκεντρο το ΑΕΠ γ’ τριμήνου την Παρασκευή

Την Τρίτη οι μετοχές της CNL CAPITAL ΕΚΕΣ-ΔΟΕΕ θα διαπραγματεύονται χωρίς το δικαίωμα στο προσωρινό μέρισμα ύψους 0,15 ευρώ/μετοχή, ενώ η ΕΛΣΤΑΤ ανακοινώνει την ανεργία για τον Οκτώβριο.

Την Τετάρτη η Eurobank Holdings έχει συγκαλέσει έκτακτη γ.σ. με κύριο θέμα τη συγχώνευση της Τράπεζας Eurobank με τη Eurobank Holdings, η Νάκας έχει συγκαλέσει τακτική γ.σ., η Τράπεζα της Ελλάδος δημοσιεύει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Οκτώβριο, ενώ θα πραγματοποιηθεί δημοπρασία 12μηνων ΕΓΕΔ (προηγούμενη απόδοση 1,97%).

Την Παρασκευή η Πειραιώς Financial Holdings έχει συγκαλέσει έκτακτη γ.σ. για την απορρόφησή της από την Τράπεζα Πειραιώς, η Μεντιτέρρα έχει συγκαλέσει έκτακτη γ.σ. για την έγκριση του επενδυτικού της σχεδίου, ενώ η ΕΛΣΤΑΤ δημοσιεύει τα προσωρινά στοιχεία για το ΑΕΠ γ’ τριμήνου 2025.

Στις θέσεις εργασίας την Τετάρτη το ενδιαφέρον

Την Τρίτη δημοσιεύεται ο δείκτης τιμών καταναλωτή για τον Νοέμβριο στην Ευρωζώνη, οι κενές θέσεις εργασίας που υπήρχαν την τελευταία εργάσιμη του Σεπτεμβρίου στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύει η Salesforce.

Την Τετάρτη ανακοινώνεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα, καθώς και ο δείκτης υπηρεσιών PMI από τον οίκο S&P και το ινστιτούτο ISM για τον Νοέμβριο στις ΗΠΑ.

Την Παρασκευή δημοσιεύονται το πρωί οι εργοστασιακές παραγγελίες στη Γερμανία και το απόγευμα στις ΗΠΑ (Νοεμβρίου), με την εβδομάδα να κλείνει με την ανακοίνωση των καταναλωτικών και πληθωριστικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και σε μακροπρόθεσμο ορίζοντα για τον Δεκέμβριο στις ΗΠΑ.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.