Πέμπτη, 27-Νοε-2025 11:10

Wood: Στα μεγάλα dividend stories του 2026 η Ελλάδα – Ποιες ελληνικές μετοχές αποτελούν "μαγνήτες" μερισμάτων με ισχυρούς ισολογισμούς και προοπτικές

Της Ελευθερίας Κούρταλη

Το μακροοικονομικό σκηνικό του 2026 παραμένει σε γενικές γραμμές υποστηρικτικό για στρατηγικές υψηλών μερισμάτων σε όλες τις αναδυόμενες αγορές της Ευρώπης, αλλά το σύνολο των ευκαιριών έχει σαφώς περιοριστεί, επισημαίνει η Wood. Μετά από ένα έτος απότομης ανατιμολόγησης, οι συνθήκες υψηλών μερισμάτων του 2024-2025 έχουν σε μεγάλο βαθμό εξαφανιστεί, ως αποτέλεσμα πολλών κλάδων που κατέγραψαν σημαντικό re-rating. Ως αποτέλεσμα, η έκθεση σε υψηλά μερίσματα δεν αποτελεί πλέον ένα ευρύ trade: οι πιο συναρπαστικές ευκαιρίες είναι πλέον συγκεντρωμένες.

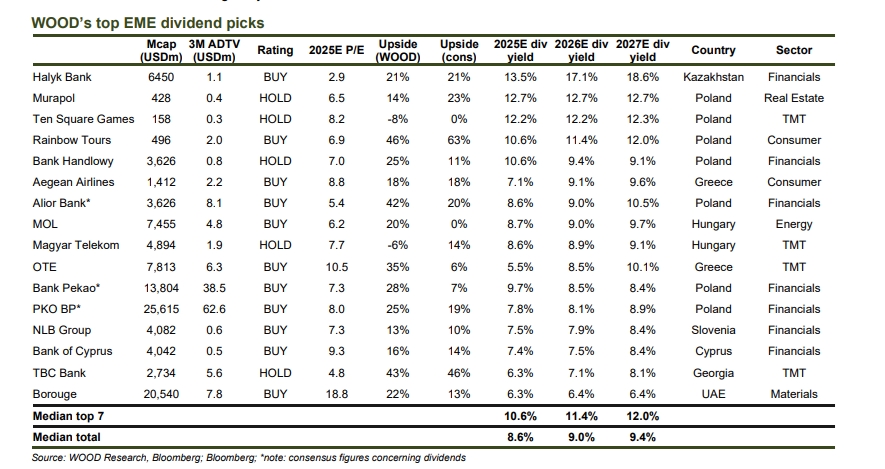

Σε αυτό το πλαίσιο η Wood εντοπίζει 15 μετοχές με υψηλά μερίσματα που συνεχίζουν να προσφέρουν ελκυστικό εισόδημα, υποστηριζόμενες από ισχυρά θεμελιώδη μεγέθη, ισχυρούς ισολογισμούς και, κυρίως, καλή ρευστότητα. Από αυτές, επισημαίνει τις επτά κορυφαίες επιλογές της, που προσφέρουν υψηλές αποδόσεις, υποστηριζόμενες από αναγνωρίσιμους καταλύτες, ενώ εντοπίζει επίσης τα dividend stories σε κάθε χώρα, δηλαδή τις πιο ανθεκτικές ευκαιρίες, μετά το re-rating του τρέχοντος έτους.

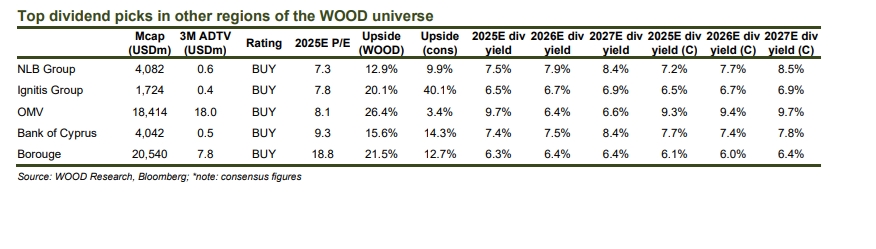

Στις 15 πανευρωπαϊκές επιλογές της η Wood τοποθετεί τις Aegean, ΟΤΕ και Τράπεζα Κύπρου, ενώ η Aegean τοποθετείται και στο top of the tops της, δηλαδή στις κορυφαίες επτά επιλογές της. Στην Ελλάδα συνολικά εκτιμά πως ισχυρά dividend stories αποτελούν εκτός από τις τρεις παραπάνω μετοχές και οι Motor Oil, HELLENiQ Energy και Trade Estates.

Πιο αναλυτικά, όπως σημειώνει η Wood, στις βασικές αγορές από την περιοχής των αναδυόμενων αγορών της Ευρώπης, όπως η Πολωνία και η Ελλάδα, οι μετοχές που καταβάλλουν μερίσματα επωφελούνται από σχετικά σταθερά περιβάλλοντα συναλλάγματος και σταδιακά βελτιωμένα πλαίσια διακυβέρνησης. Οι αποδόσεις των μερισμάτων έχουν, αντίστοιχα, συμπιεστεί κατά 150-250 μονάδες βάσης στην Πολωνία, τη Ρουμανία, την Ελλάδα και την Ουγγαρία - αλλά εξακολουθούν να βρίσκονται πολύ πάνω από τον μέσο όρο των αναδυόμενων και των αναπτυγμένων αγορών, διατηρώντας σχετικό πλεονέκτημα. Οι επιλεκτικές ευκαιρίες παραμένουν ιδιαίτερα σε αγορές όπου η ορατότητα των μερισμάτων είναι υψηλή (Πολωνία, Ελλάδα και Σλοβενία), όπου οι αποτιμήσεις παραμένουν σταθερές (Καζακστάν) ή όπου η μακροοικονομική εικόνα εξακολουθεί να βελτιώνεται (π.χ. Μέση Ανατολή και Αφρική). Οι δείκτες P/E έχουν σημειώσει re-rating σε σχεδόν ολόκληρη την περιοχή, με την Πολωνία να έχει δει την πιο απότομη επέκταση και η Ελλάδα, η Ρουμανία και η Ουγγαρία ακολούθησαν με ευρεία κέρδη αποτίμησης.

Από τα 15 ονόματα που ξεχωρίζει, η Wood τοποθετεί τα επτά ως top picks της σε ό,τι αφορά τα dividend stories στο σύνολο των αναδυόμενων αγορών της Ευρώπης τα οποία όπως επισημαίνει, προσφέρουν μέση μερισματική απόδοση περίπου 11-12% για το 2025-2027, παρά το ήδη σημαντικό re-rating που έχουν καταγράψει.

Στο σύνολο των 15 μετοχών, η μέση μερισματική απόδοση είναι στο 9%. Έτσι οι Ten Square Games (Πολωνία), Halyk Bank (Καζακστάν), Murapol (Πολωνία), Rainbow Tours (Πολωνία), Bank Handlowy (Πολωνία), Aegean Airlines (Ελλάδα) – με μερισματική απόδοση 7,1% φέτος, 9,1% το 2026 και 9,6% το 2027 και MOL (Ουγγαρία) – συνδυάζουν υψηλούς και βιώσιμους δείκτες payout, ισχυρούς ισολογισμούς και – σε αρκετές περιπτώσεις – σημαντικά περιθώρια ανόδου σε σχέση με την τιμή-στόχο που δίνει η Wood.

Οι υπόλοιπες 8 μετοχές είναι οι Alior Bank (Πολωνία), ΟΤΕ (Ελλάδα) - με μερισματική απόδοση 5,5% φέτος, 8,5% το 2026 και 10,1% το 2027, Τράπεζα Κύπρου (Κύπρος) - με μερισματική απόδοση 7,4% φέτος, 7,5% το 2026 και 8,4% το 2027, Magyar Telekom (Ουγγαρία), Bank Pekao (Πολωνία), PKO BP (Πολωνία), NBL Group (Σλοβενία) και TBC Bank (Γεωργία).

Όσον αφορά την Ελλάδα ειδικότερα, η Wood επισημαίνει πως το μακροοικονομικό περιβάλλον παραμένει συνολικά ισχυρό. Αναμένει ότι θα διατηρήσει σταθερή ανάπτυξη – 2,1% το 2025 και 2,2% το 2026 – υποστηριζόμενη από την ισχυρή επενδυτική δυναμική, που συνδέεται με τη χρηματοδότηση του RRF και την ανθεκτική κατανάλωση. Ο πληθωρισμός προβλέπεται να μειωθεί σταδιακά, σε περίπου 2,4% έως το 2027, ενώ η ανεργία συνεχίζει να παρουσιάζει πτωτική τάση. Η δημοσιονομική δυναμική παραμένει ευνοϊκή, με διατηρήσιμα πρωτογενή πλεονάσματα και μειούμενη πορεία χρέους προς ΑΕΠ.

Από την ελληνική αγορά η Wood εντοπίζει τα εξής ισχυρά dividend stories, τα εξής:

Aegean Airlines (σύσταση buy, τιμή-στόχος 16 ευρώ): Η ισχυρή δημιουργία ταμειακών ροών και οι συνεχείς τουριστικές ροές υποστηρίζουν μια μεσαία έως υψηλή μονοψήφια μερισματική απόδοση. Ο ισχυρός ισολογισμός της εταιρείας και οι ευνοϊκές προοπτικές ζήτησης υποστηρίζουν την υπόθεση μερίσματος. Σημειώνεται ότι η χειμερινή επέκταση της χωρητικότητας θα μπορούσε να ασκήσει πίεση στις αποδόσεις βραχυπρόθεσμα, αν και η μακροπρόθεσμη συσσώρευση μετρητών παραμένει ένα διαρθρωτικό πλεονέκτημα.

HELLENiQ Energy (σύσταση hold, τιμή-στόχος 8,8 ευρώ): ένας καθετοποιημένος ενεργειακός όμιλος υψηλής απόδοσης, με μερισματική απόδοση περίπου 9% το 2025, η οποία μετριάζεται μόνο ελαφρώς το 2026-27. Οι σταθερές δραστηριότητες διύλισης, η δημιουργία ταμειακών ροών και η πειθαρχημένη κατανομή κεφαλαίων υποστηρίζουν ένα βιώσιμο μερισματικό προφίλ, καθιστώντας την μία από τις εταιρείες μεγάλης κεφαλαιοποίησης με την υψηλότερη απόδοση στην Ελλάδα.

Motor Oil Hellas (buy, τιμή-στόχος 31,5 ευρώ): Μία διαφοροποιημένη και με ισχυρή ρευστότητα εταιρεία διύλισης, που προσφέρει μερισματικές αποδόσεις περίπου 5%, με δυνατότητα επιλογής ανάλογα με τους κύκλους περιθωρίου κέρδους. Οι ισχυρές λειτουργικές ταμειακές ροές και ένα αυξανόμενο χαρτοφυλάκιο ενεργειακής μετάβασης υποστηρίζουν τη συνέχιση των διανομών. Ένα ισχυρό, σταθερό όνομα εισοδήματος στο ελληνικό ενεργειακό σύμπλεγμα.

OTE (buy, τιμή-στόχος 20,3 ευρώ): κατεστημένος τηλεπικοινωνιακός πάροχος, με μερισματικές αποδόσεις 9-10% έως το 2026-27, υποστηριζόμενες από ισχυρές προοπτικές ελεύθερων ταμειακών ροών, σταθερά κέρδη EBITDA και την πρόσφατη πώληση του ρουμανικού τμήματος που "έκαιγε" μετρητά. Η εταιρεία διατηρεί πειθαρχημένες κεφαλαιακές αποδόσεις και ισχυρή τοποθέτηση στην αγορά.

Trade Estates (hold, τιμή-στόχος 1,7 ευρώ): μια ΑΕΕΑΠ με επίκεντρο το λιανικό εμπόριο, η οποία επωφελείται από την ισχυρή αύξηση των ενοικίων, τα έσοδα που συνδέονται με τον κύκλο εργασιών και ένα ενεργό αναπτυξιακό δίκτυο. Τα κέρδη ξεπέρασαν τις προσδοκίες πρόσφατα, υποστηριζόμενα από την ισχυρή δυναμική των ενοικίων και το χαμηλότερο κόστος χρηματοδότησης.

Η Wood τοποθετεί στις επιλογές της και την Τράπεζα Κύπρου (buy, τιμή-στόχος 9,34 ευρώ). Όπως επισημαίνει, ο δείκτης CET1 της τράπεζας στο τρίτο τρίμηνο του 2025 ήταν περίπου 20%, ακόμη και μετά την καταβολή μερισμάτων, σημαντικά υψηλότερος από το 15% στης Ευρωζώνη. Εκτιμά ότι οι μετοχές της εξακολουθούν να διαπραγματεύονται 20-30% χαμηλότερα από τις ευρωπαϊκές τράπεζες με συγκρίσιμη κερδοφορία (ROTE 15%), αλλά χαμηλότερα επίπεδα CET1. Η Wood βλέπει ότι η τράπεζα έχει περιθώρια να δημιουργήσει τόσο περαιτέρω re-rating όσο και ισχυρό εισόδημα στους μετόχους της.

Μικρό προβάδισμα των πωλητών με αισθητή πτώση του τζίρου.

Στήριξη και από την αυξανόμενη πιθανότητα μείωσης των επιτοκίων από τη Fed.

Επανήλθαν στο σκόπευτρο του ΓΔ τα υψηλά 15ετίας. Ρευστοποιήσεις πανικού στην Intralot.

Στον μήνα, ο S&P 500 χάνει σχεδόν 1%, ο Nasdaq περίπου 3% και ο Dow σχεδόν 1%.

Διάκριση που αναγνωρίζει την ποιότητα του περιβάλλοντος εργασίας μετά από ανεξάρτητη αξιολόγηση.

Κίνηση για επαναφορά υψηλότερα από τις 2.100 μονάδες.

Γιατί δεν βλέπει φούσκα στην Τεχνητή Νοημοσύνη.

Την αποτίμηση του rebalancing έκανε η αγορά με ωφελημένη πρωτίστως την Metlen και μετά την ΔΕΗ.

Την αποτίμηση των τάσεων του χτεσινού rebalancing των δεικτών MSCI κάνει η αγορά.

Με θετικό πρόσημο, αλλά μικρά κέρδη, κινούνται οι ασιατικές αγορές στο τέλος της συνεδρίασης.

Συμμετείχαν 47 εκπρόσωποι των εισηγμένων εταιρειών καθώς και 141 αναλυτές, θεσμικοί επενδυτές και στελέχη χρηματιστηριακών εταιρειών.