Του Δημοσθένη Τρίγγα*

Του Δημοσθένη Τρίγγα*

Πόσο αξίζει πραγματικά η Tιτάν; Τα νούμερα του 2025 λένε 7 δισ. ευρώ, με την αγορά σήμερα να την τοποθετεί στα 3,4 δισ. ευρώ. Έτσι, κάπου εδώ ξεκινά το ενδιαφέρον που προσπαθούμε να αναλύσουμε στο σημερινό μας άρθρο!

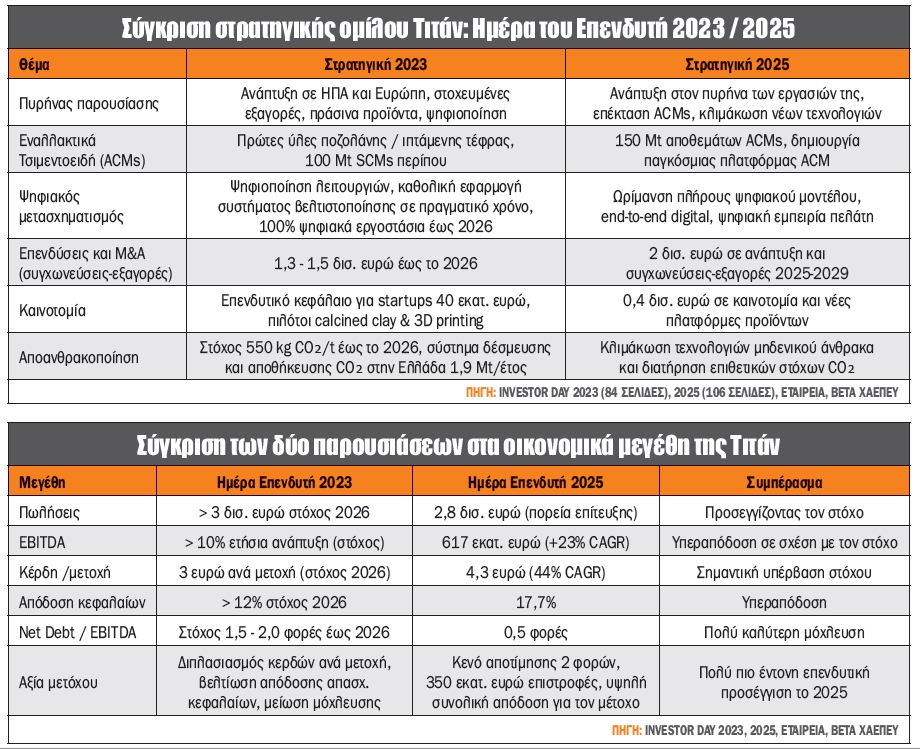

Οι παρουσιάσεις Investor Day 2023 και Investor Day 2025 της Tιτάν αποτυπώνουν δύο διαφορετικά στάδια της στρατηγικής και χρηματοοικονομικής πορείας του ομίλου, προσφέροντας ένα εντυπωσιακό παράδειγμα επιχειρηματικής απόδοσης, ενίσχυσης της κεφαλαιακής βάσης και, τελικά, ενδυνάμωσης της αποτίμησης της εταιρείας.

Ξεκινώντας από τη στρατηγική διάσταση, όπως φαίνεται στον πίνακα στρατηγικής το 2023, το πλαίσιο ανάπτυξης ήταν προσανατολισμένο κυρίως στην επιχειρησιακή βελτίωση και την επίτευξη συγκεκριμένων στόχων για το 2026. Στον αντίποδα, το 2025 παρουσιάζει μια στρατηγική σαφώς πιο ώριμη και πολυδιάστατη, με νέους πυλώνες: ανάπτυξη στον πυρήνα δραστηριότητας, επέκταση στα Alternative Cementitious Materials (ACMs) και κλιμάκωση νέων τεχνολογιών και πλατφορμών.

Το εύρος των δραστηριοτήτων διευρύνεται σημαντικά, μετατοπίζοντας την Tιτάν από έναν οργανισμό παραγωγής τσιμέντου σε έναν πολυ-υλικών και πολυ-πλατφορμών ηγέτη στον κλάδο. Αξίζει να σημειώσουμε ότι η εταιρεία εστιάζει σε προϊόντα με υψηλό περιθώριο κέρδους, καθώς εκτιμά ότι η αύξηση του περιθωρίου EBITDA θα είναι διπλάσια από την εκτιμώμενη αύξηση των πωλήσεων!

Προχωρώντας πιο βαθιά στην ανάλυση του πίνακα οικονομικών μεγεθών, αποκαλύπτεται η πλήρης υλοποίηση και στη συντριπτική τους πλειονότητα υπέρβαση των στόχων που είχαν τεθεί το 2023, ήδη από το 2025. Το 2023 η εταιρεία είχε θέσει για το 2026 στόχους όπως: πωλήσεις άνω των 3 δισ. ευρώ, EBITDA με ετήσια ανάπτυξη άνω του 10%, κέρδη ανά μετοχή στα 3 ευρώ και απόδοση κεφαλαίων άνω του 12%.

Οι πραγματικές επιδόσεις που παρουσιάζονται το 2025 (τελευταίο 12μηνο) δείχνουν ότι όλοι αυτοί οι στόχοι ξεπεράστηκαν: λειτουργικά κέρδη (EBITDA) 617 εκατ. ευρώ με CAGR 23%, κέρδη ανά μετοχή 4,3 ευρώ, απόδοση κεφαλαίων (ROCE) 17,7% και πωλήσεις περί τα 2,8 δισ. ευρώ.

Ακόμα πιο εντυπωσιακή είναι η μείωση της μόχλευσης: από 2,4 φορές το 2022, ο δείκτης καθαρός δανεισμός/EBITDA έφτασε μόλις στις 0,5 φορές το 2025 (τελευταίο 12μηνο), διαμορφώνοντας μια εξαιρετικά ισχυρή κεφαλαιακή θέση και αφήνοντας σημαντικό περιθώριο χρηματοδότησης νέων επενδύσεων.

Η σημαντικότερη διαφορά, ωστόσο, αναδύεται στο πώς το 2025 η παρουσίαση μετατρέπει τις επιχειρησιακές και χρηματοοικονομικές επιτυχίες σε μια επενδυτική ιστορία αποτίμησης, κάτι που δεν υπήρχε καθόλου το 2023. Η παρουσίαση του 2023 δεν περιλαμβάνει κανέναν δείκτη αποτίμησης, ενώ το 2025 μάς εξηγεί γιατί η διοίκηση θεωρεί ότι είναι βαθιά υποτιμημένη η μετοχή της με βάση τον δείκτη EV/EBITDA (επιχειρηματική αξία προς λειτουργικά κέρδη).

Σε αυτήν ξεχωρίζει η Titan USA, με EV/EBITDA 2025 (εκτιμήσεις 2025) 14,5 φορές για τις ΗΠΑ και 7,5 φορές για το υπόλοιπο χαρτοφυλάκιο με βάση τους μέσους όρους των ομοειδών επιχειρήσεων του κλάδου. Η κεφαλαιοποίηση του ομίλου στην τρέχουσα συγκυρία βρίσκεται στα 3,4 δισ. ευρώ, ενώ η προκύπτουσα με αναγωγή στις ομοειδείς εταιρείες του κλάδου τού δίνει μια αποτίμηση της τάξεως των 7 δισ. ευρώ, σύμφωνα πάντα με την παρουσίαση.

Μα καλά, θα πει κανείς, όλα θετικά είναι και κανείς επενδυτής δεν βλέπει αυτή την κολοσσιαία διαφορά στην αποτίμηση; Αν θέλουμε να επισημάνουμε τους βασικότερους κινδύνους που θα μπορούσαν να ανατρέψουν το επενδυτικό story, είναι: α) η μεγάλη εξάρτηση από την αγορά των ΗΠΑ μπορεί να εξελιχθεί σε αδυναμία εάν ο κύκλος των κατασκευών επιβραδυνθεί ή τα μεγάλα έργα υποδομών καθυστερήσουν β) το κόστος CO₂ στην Ευρώπη μπορεί να αυξηθεί σημαντικά, ειδικά με την πλήρη εφαρμογή του ETS IV, δημιουργώντας πίεση στα περιθώρια κέρδους, την ώρα που τα έργα δέσμευσης, χρήσης και αποθήκευσης διοξειδίου του άνθρακα (CCUS projects) μπορεί να απαιτήσουν μεγαλύτερο χρόνο ή κόστος υλοποίησης από το αναμενόμενο, και γ) η επιθετική επενδυτική ατζέντα και οι πιθανές εξαγορές πάντα ενέχουν κινδύνους εκτέλεσης.

Καταλήγοντας, από πλευράς μερισμάτων, η εταιρεία διένειμε πριν από μερικούς μήνες 3 ευρώ ανά μετοχή, ενώ οι εκτιμήσεις για τα επόμενα τρία χρόνια κάνουν λόγο για μια μέση μερισματική απόδοση περί το 3,4%. Σαφώς και η εταιρεία μπορεί να εκπλήξει θετικά ως προς τα μερίσματα, αλλά κυρίως η διαφορά στην αποτίμηση σε σχέση με τις ομοειδείς εταιρείες, και δη η κεφαλαιακή απόδοση, είναι αυτή που δείχνει ελκυστική, όπως αποτυπώνεται στην παρουσίαση στην Ημέρα του Επενδυτή 2025!

Τέλος, μιλάμε για εταιρεία 123 ετών που έχει επιβιώσει από δύο παγκοσμίους πολέμους και περισσότερες από 8 οικονομικές υφέσεις της οικονομίας!

20ό συνεχόμενο τρίμηνο ανάπτυξης πωλήσεων για τον S&P 500

Σε μεγάλο βαθμό ξεπέρασε τις εκτιμήσεις της αγοράς το 92% των εταιρειών του S&P 500 που έχουν ανακοινώσει οικονομικά αποτελέσματα γ’ τριμήνου 2025. Πιο αναλυτικά, το 82% από τις εταιρείες που δημοσίευσαν κέρδη γ’ τριμήνου 2025, και συγκεκριμένα κέρδη ανά μετοχή, ξεπέρασαν τις εκτιμήσεις της αγοράς. Το ποσοστό αυτό υπερβαίνει τον μέσο όρο πενταετίας με 78% και δεκαετίας με 75%, ενώ, αν παραμείνει ως τελικό, θα ισοφαρίσει το υψηλότερο από το γ’ τρίμηνο του 2021.

Συνολικά, οι εταιρείες ανακοίνωσαν κέρδη 7,0% υψηλότερα από τις εκτιμήσεις της αγοράς. Η επίδοση αυτή ταυτίζεται με τον 10ετή μέσο όρο με 7,0%, αλλά υπολείπεται του μέσου όρου 5ετίας με 8,4%. Οι βασικοί οδηγοί των θετικών εκπλήξεων είναι οι τομείς χρηματοοικονομικών, τεχνολογίας και καταναλωτικών αγαθών ευρείας κατανάλωσης, ενώ ο κλάδος υπηρεσιών επικοινωνίας καταγράφει τις μεγαλύτερες αρνητικές αποκλίσεις.

Ταυτόχρονα, το ποσοστό αύξησης κερδών για το γ’ τρίμηνο αγγίζει σήμερα το 13,1%, πολύ υψηλότερα από το 7,9% που ίσχυε στο τέλος Σεπτεμβρίου! Αν το ποσοστό αυτό επιβεβαιωθεί, ο S&P 500 θα καταγράψει το τέταρτο συνεχόμενο τρίμηνο διψήφιας ανάπτυξης και το ένατο συνεχόμενο τρίμηνο συνολικής ετήσιας αύξησης κερδών.

Καταλήγοντας, η εικόνα είναι αντίστοιχη και στα έσοδα. Το 76% των εταιρειών ξεπερνά τις εκτιμήσεις, με τους μέσους όρους 5ετίας και 10ετίας στο 70% και 66% αντίστοιχα. Τα συνολικά έσοδα είναι 2,1% πάνω από τις προβλέψεις – ίσα με τον μέσο όρο πενταετίας και υψηλότερα από τον δεκαετή μέσο όρο (1,4%). Τέλος, η αύξηση εσόδων για το τρίμηνο φτάνει στο 8,3%, έναντι 6,3% στο τέλος του Σεπτεμβρίου. Αν επιβεβαιωθεί, θα είναι η υψηλότερη επίδοση από το γ’ τρίμηνο του 2022 και το 20ό συνεχόμενο τρίμηνο ανάπτυξης!

Revoil 2025: Το χαρτοφυλάκιο ΑΠΕ που μπορεί να διπλασιάσει την κερδοφορία

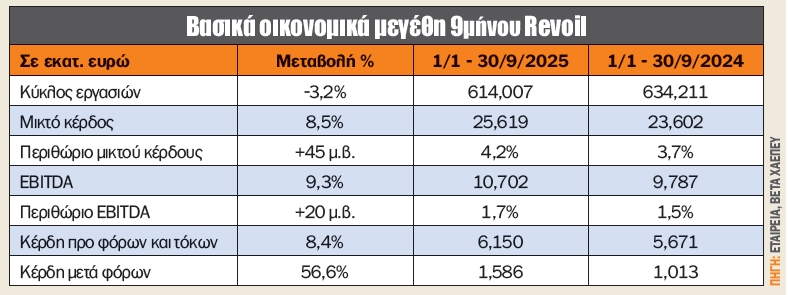

Η Revoil ΑΕΕΠ, με κεφαλαιοποίηση 37 εκατ. ευρώ και τιμή μετοχής 1,69 ευρώ (18/11/2025), παρουσιάζει ένα μικτής δραστηριότητας επιχειρηματικό προφίλ, όπου η ιστορική δραστηριότητα στα πετρελαιοειδή πλέον συμπληρώνεται από ένα ταχέως αναπτυσσόμενο χαρτοφυλάκιο ΑΠΕ.

Σε επίπεδο οικονομικών αποτελεσμάτων, το 9μηνο 2025 έκλεισε με πωλήσεις 614 εκατ. ευρώ, μικτό κέρδος 25,6 εκατ. ευρώ και EBITDA 10,7 εκατ. ευρώ, με περιθώριο EBITDA 1,7% – σταθεροποιημένο εντός του ιστορικού εύρους για εταιρείες εμπορίας καυσίμων στην Ελλάδα. Τα καθαρά κέρδη ενισχύθηκαν σημαντικά, καθώς διαμορφώθηκαν στα 1,59 εκατ. ευρώ, έναντι 1,01 εκατ. ευρώ το αντίστοιχο διάστημα του 2024, ήτοι αύξηση 57%!

Η σημαντικότερη πηγή δυνητικής ανατίμησης αφορά το ενεργειακό χαρτοφυλάκιο. Η Revoil διαθέτει 262 MW έργων ΑΠΕ σε διάφορα στάδια: 23,36 MW σε λειτουργία, 4 MW σε αναμονή ηλεκτρισμού, 30 MW αιολικά και 174 MW αποθήκευση ενέργειας εν αναμονή όρων σύνδεσης, καθώς και 30,6 MW υπό αδειοδοτική ωρίμανση.

Το συνολικό αναμενόμενο ετήσιο EBITDA από τις ΑΠΕ εκτιμάται σε ένα εύρος 1,5 - 2,3 εκατ. ευρώ από το 2026 και μετά. Οι ταρίφες είναι κλειδωμένες για 20 έτη, μειώνοντας έτσι τον κίνδυνο μεταβλητότητας.

Παράλληλα, η πρόσφατη εξαγορά της Μαλτέζος (EBITDA 1,13 εκατ. ευρώ για το 2024) ενισχύει τον εξορθολογισμό του ομίλου, προσθέτοντας πολλαπλασιαστή EBITDA της τάξης των 2,5 - 3 φορών, σημαντικά χαμηλότερο των συνήθων αποτιμήσεων του κλάδου. Έτσι, η αποτίμηση της εταιρείας, με βάση τον δείκτη EV/EBITDA των τελευταίων 12 μηνών της Revoil, διαμορφώθηκε μόλις στις 6,2 φορές, ενώ η μετοχή διαπραγματεύεται 20 φορές τα κέρδη των τελευταίων 12 μηνών, έναντι 39 φορών πριν από τρεις μήνες (σημαντική αύξηση κερδών, σταθερή τιμή μετοχής).

Καταλήγοντας, η Revoil εμφανίζει σταθερά λειτουργικά έσοδα από τον πυρήνα των πετρελαιοειδών και ισχυρή προοπτική αποτίμησης μέσω έργων ΑΠΕ, τα οποία μπορούν να υπερδιπλασιάσουν το EBITDA του ομίλου σε ορίζοντα πενταετίας. Ο έχων υπομονή κερδίζει!

Ατζέντα (25 - 30/11/2025)

Την Τρίτη οι ΟΠΑΠ και Fourlis αναμένεται να δημοσιεύσουν οικονομικά αποτελέσματα γ’ τριμήνου / 9μήνου 2025, ενώ η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων-κατοικιών για τον Οκτώβριο.

Την Τετάρτη θα πραγματοποιηθεί δημοπρασία 6μηνων ΕΓΕΔ.

Την Πέμπτη η AS Company ανακοινώνει οικονομικά αποτελέσματα 9μήνου 2025, ενώ η Τράπεζα της Ελλάδος δημοσιεύει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Οκτώβριο.

Την Παρασκευή η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Σεπτέμβριο.

Η μεταβολή ΑΕΠ γ’ τριμήνου στο επίκεντρο, με αργίες λόγω Ευχαριστιών

Την Τρίτη το πρωί δημοσιεύονται τα αναθεωρημένα στοιχεία για τη μεταβολή του ΑΕΠ γ’ τριμήνου στη Γερμανία, νωρίς το απόγευμα η καταναλωτική εμπιστοσύνη για τον Νοέμβριο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι HP και Dell.

Την Τετάρτη είναι η σειρά των ΗΠΑ να δημοσιεύσουν στοιχεία για τη μεταβολή του ΑΕΠ γ’ τριμήνου.

Την Πέμπτη η αγορά των ΗΠΑ θα παραμείνει κλειστή λόγω επίσημης αργίας (ημέρα των Ευχαριστιών).

Την Παρασκευή η αγορά των ΗΠΑ θα κλείσει στις 20.00 ώρα Ελλάδος λόγω εορτασμού της ημέρας των Ευχαριστιών, ενώ στη Γερμανία δημοσιεύεται ο δείκτης τιμών καταναλωτή για τον Νοέμβριο.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.