Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η φετινή παρουσίαση της ΔΕΗ στο Λονδίνο και τα αποτελέσματα του εννεαμήνου 2025 συνθέτουν μια εικόνα εταιρείας που έχει διαμορφώσει έναν νέο επενδυτικό ορίζοντα. Η σύγκλιση ενέργειας, υποδομών και τεχνολογίας, που μέχρι πρόσφατα ήταν αφηρημένη έννοια στο ευρωπαϊκό utility space, εδώ αποκτά υπαρκτή υπόσταση.

Ο συνδυασμός του καθετοποιημένου μοντέλου, της επιθετικής αύξησης των ΑΠΕ, της ενίσχυσης δικτύων, της σταθερά επεκτεινόμενης παρουσίας σε Ρουμανία και ΝΑ Ευρώπη, και μιας ταχέως ωριμάζουσας ψηφιακής στρατηγικής, δημιουργούν έναν όμιλο που θυμίζει περισσότερο energy-infrastructure-tech platform παρά παραδοσιακό πάροχο ηλεκτρισμού.

Στο εννεάμηνο, το προσαρμοσμένο EBITDA φτάνει τα €1,7 δισ. (+24% ετησίως) με ισχυρή επίδοση τρίτου τριμήνου, ενώ τα καθαρά κέρδη μετά μειοψηφίας κινούνται στα €0,4 δισ. Με επενδύσεις €1,9 δισ. στο διάστημα Ιανουαρίου-Σεπτεμβρίου και το 88% αυτών σε ΑΠΕ, ευέλικτη παραγωγή και δίκτυα, η ΔΕΗ αποδεικνύει ότι η αναπτυξιακή ατζέντα έχει αποκτήσει λειτουργική συνέπεια, όχι απλώς προγραμματικό χαρακτήρα. Το ετήσιο guidance για EBITDA €2 δισ. παραμένει ασφαλές, ενώ ο δείκτης Καθαρό Χρέος/EBITDA στα 3,1x διατηρείται εντός των ορίων της στρατηγικής χρηματοοικονομικής πολιτικής του ομίλου.

Το νέο στρατηγικό αποτύπωμα: μια τριετία που λειτουργεί ως μοχλός αναβάθμισης

Το επικαιροποιημένο στρατηγικό σχέδιο 2026-2028 παρουσιάζει επενδυτικό πρόγραμμα €10,1 δισ., από τα οποία το 93% αφορά αποκλειστικά ανάπτυξη – εντυπωσιακή αναλογία για ευρωπαϊκό utility σε φάση ωριμότητας . Η εταιρεία στοχεύει σε αύξηση εγκατεστημένης ισχύος στα 16,6 GW το 2028, με τα 12,7 GW να προέρχονται από ΑΠΕ. Η διάσταση που ξεχωρίζει εδώ είναι η ταχύτητα εκτέλεσης: ήδη από το εννεάμηνο του 2025 βρίσκονται υπό ανάπτυξη, υπό κατασκευή ή έτοιμα προς κατασκευή 3,9 GW νέων ΑΠΕ.

Σπάνια ένας όμιλος καταφέρνει να παρουσιάσει pipeline ικανό να καλύψει σχεδόν το 80% του στόχου επόμενης τριετίας πριν αυτή καν ξεκινήσει. Αυτό πρακτικά περιορίζει το εκτελεστικό ρίσκο και επιτρέπει καλύτερη ορατότητα στα μελλοντικά cash flows, μια διάσταση που τα equity desks τιμολογούν ιδιαίτερα.

Ταυτόχρονα, ο όμιλος ενισχύει τις δυνατότητες ευελιξίας: 1,5 GW νέας ισχύος από μπαταρίες, μονάδες αερίου και υδροηλεκτρικά, απαραίτητα για τον εξομαλυντικό ρόλο που απαιτεί η στοχαστικότητα των ΑΠΕ. Η ευελιξία δεν αντιμετωπίζεται ως συμπληρωματικό στοιχείο, αλλά ως στρατηγικός πυλώνας αξίας, ιδιαίτερα σε ένα περιβάλλον με ολοένα και συχνότερα φαινόμενα curtailment και αυξημένα spreads στην αγορά εξισορρόπησης.

Η ΔΕΗ αξιοποιεί σημαντικά την πτώση των παγκόσμιων τιμών μπαταριών, όπως αναλύεται στη παρουσίαση του Capital Markets Day (CMD) : η μείωση κόστους πολλαπλασιάζει την ελκυστικότητα BESS έργων, ενώ επιτρέπει τη δημιουργία hybrid μοντέλων (co-located) που λειτουργούν ως φυσική αντιστάθμιση και βελτιωτής αξιοπιστίας παραγωγής.

Η ενίσχυση δικτύων και η αύξηση RAB: ο σιωπηλός επιταχυντής σταθερών ταμειακών ροών

Η Ρυθμιζόμενη Περιουσιακή Βάση (RAB) του ομίλου φτάνει ήδη τα €5,6 δισ. και προβλέπεται να ανέλθει στα €6,5 δισ. το 2028 (CAGR 5%) σε Ελλάδα και Ρουμανία. Οι δύο αγορές βρίσκονται σε διαφορετικές φάσεις, γεγονός που επιτρέπει διαφοροποίηση και σταθερότητα στις ρυθμιζόμενες αποδόσεις: Σταθμισμένο Μέσο Κόστος Κεφαλαίου (WACC) Ελλάδας στο 7,05% για το 2025 με αναμονή νέας απόφασης για το 2026-2028 και WACC Ρουμανίας 6,94% για την περίοδο 2025-2029, με πλήρη αναπροσαρμογή RAB λόγω πληθωρισμού RP4 της Ρυθμιστικής Αρχής της Ρουμανίας (ANRE).

Αυτό το διπλό ρυθμιστικό πλαίσιο, με σαφώς καθορισμένες τετραετείς και πενταετείς περιόδους, δημιουργεί υψηλή ορατότητα cash flows, ενώ η αύξηση των συνδέσεων και η εκτεταμένη ψηφιοποίηση των δικτύων (έξυπνοι μετρητές, αυτοματοποίηση, απομακρυσμένος έλεγχος) ελαττώνουν τις απώλειες και βελτιώνουν τα λειτουργικά περιθώρια.

Οι επενδύσεις δικτύων, €2,6 δισ. την περίοδο 2025-2028, φέρνουν τη ΔΕΗ σε μια κατάσταση όπου μεγάλο μέρος του μελλοντικού EBITDA θα έχει ρυθμιζόμενο χαρακτήρα - στοιχείο που την διαφοροποιεί από ανταγωνιστές της ΝΑ Ευρώπης, οι οποίοι διαθέτουν ισχυρή παραγωγική βάση, αλλά λιγότερο ισχυρή ρυθμιζόμενη περιουσιακή βάση.

Η παραγωγική ταυτότητα: ένα χαρτοφυλάκιο που μετατοπίζεται προς ανθεκτική αξία

Η παραγωγή από ΑΠΕ στο εννεάμηνο αυξήθηκε κατά 5%, φθάνοντας το 33% του συνολικού μείγματος. Τα αιολικά ενισχύθηκαν 48% και τα φωτοβολταϊκά 20% λόγω νέων έργων, παρά τη μείωση των υδροηλεκτρικών λόγω χαμηλών υδάτων. Αυτές οι μεταβολές δείχνουν πως ο όμιλος κινείται σε ποιοτικά ανώτερο ενεργειακό προφίλ, με μικρότερη έκθεση σε CO₂ και μεγαλύτερη προβλεψιμότητα στο κόστος παραγωγής, ανεξάρτητα από την πορεία των τιμών φυσικού αερίου ή CO₂ στις διεθνείς αγορές.

Πολύ κρίσιμο στοιχείο από το CMD 2025 είναι ότι μέχρι το 2028, η παραγωγή ευέλικτης ισχύος θα φτάσει τα 7,5 GW από 6 GW σήμερα, ενισχύοντας τη δυνατότητα αξιοποίησης της διαφοράς τιμών ανάμεσα στην αγορά επόμενης ημέρας και την αγορά εξισορρόπησης. Για έναν περιφερειακό παίκτη όπως η ΔΕΗ, η ευελιξία της παραγωγής εξελίσσεται σε περιουσιακό στοιχείο αυξημένης αξίας.

Η τηλεπικοινωνιακή δραστηριότητα και ο τεχνολογικός βραχίονας: η οικοδόμηση μιας παράλληλης υποδομής

Το FTTH αποτελεί μία από τις πιο υποτιμημένες αλλά σημαντικές κινήσεις του ομίλου. Με 1,4 εκατ. νοικοκυριά και επιχειρήσεις ήδη καλυμμένα (από 477.000 ένα χρόνο πριν, +200%), ο όμιλος αποκτά τη δυνατότητα να χτίσει μια νέα επαναλαμβανόμενη ροή εσόδων που δεν σχετίζεται με την ενεργειακή μεταβλητότητα. Στόχος για τις αρχές 2026 τα 1,5 εκατ. connected homes - ένας στόχος απολύτως εφικτός με βάση την τωρινή ταχύτητα ανάπτυξης.

Μέχρι το 2028, το FTTH αναμένεται να φτάσει τα 3,8 εκατ. homes passed. Αυτό πλέον τοποθετεί τη ΔΕΗ ως έναν από τους μεγαλύτερους ιδιοκτήτες οπτικών ινών στη χώρα, με σημαντικά χαμηλότερο κόστος ανά σύνδεση χάρη στη δυνατότητα αξιοποίησης υπάρχουσας υποδομής.

Ένα επιπλέον, εξαιρετικά κρίσιμο insight από τη φετινή παρουσίαση στο CMD: η εταιρεία ετοιμάζει το επενδυτικό πλαίσιο για μεγάλα data centers στην Κοζάνη, 300 MW σε πρώτη φάση και δυνατότητα επέκτασης έως 1.000 MW. Στην Ευρώπη υπάρχει έλλειμμα 12 GW data center capacity έως το 2030, αριθμός που προκύπτει από τη συμφόρηση σε γη, ισχύ και αδειοδοτήσεις.

Η ΔΕΗ μπορεί να αξιοποιήσει τον συνδυασμό διαθέσιμης γης, έτοιμης ισχύος, υποδομών και διασυνδέσεων, δημιουργώντας ένα ανταγωνιστικό cluster σε χρόνο που άλλες εταιρείες χρειάζονται χρόνια. Αν επιβεβαιωθεί η είσοδος hyperscaler, το project μπορεί να μετατραπεί σε πολλαπλασιαστή αξίας με αποδόσεις που ξεπερνούν κατά πολύ τις κλασικές ενεργειακές.

Το περιβάλλον της ΝΑ Ευρώπης και η διασύνδεση αγορών: μια περιφερειακή ευκαιρία που ωριμάζει

Η ΔΕΗ έχει εδραιώσει παρουσία σε τρεις βασικές αγορές (Ελλάδα, Ρουμανία, Βουλγαρία) και εξετάζει νέες ευκαιρίες, εκμεταλλευόμενη την αύξηση ζήτησης ηλεκτρισμού περίπου 25% έως το 2035 σε Ελλάδα και Ρουμανία.

Η ενοποίηση τιμών στο regional επίπεδο και η βελτίωση διασυνδέσεων επιτρέπουν cross-border trading που μειώνει το volatility και λειτουργεί ως φυσική αντιστάθμιση για την παραγωγή ΑΠΕ. Το CMD 2025 δείχνει ότι η εταιρεία ήδη αξιολογεί ευκαιρίες bulk generation (840 MW CCGT στην Αλεξανδρούπολη, 820 MW στοχευόμενο project στη Βουλγαρία) και ευέλικτης ισχύος (OCGT 80 MW στη Ρουμανία).

Τι δημιουργεί αξία σε ορίζοντα 3-5 ετών

Για έναν μεσομακροπρόθεσμο επενδυτή, το αφήγημα της ΔΕΗ εξελίσσεται σε ένα μείγμα:

• υψηλής βεβαιότητας ρυθμιζόμενων cash flows

• ταχέως κλιμακούμενων ΑΠΕ

• ευελιξίας που αποκτά premium αξία

• καναλιού εσόδων από τηλεπικοινωνίες και data infrastructure

• σταθερής ανάπτυξης στη retail βάση

• μειούμενου ρίσκου μετά την απολιγνιτοποίηση

Σε αυτά προστίθεται πλέον και η σημαντική ενίσχυση της καθαρής κερδοφορίας, με το net income να εμφανίζει 1,5x αύξηση το 2026 και να εκτινάσσεται σε 2,0x έως το 2028, σύμφωνα με την παρουσίαση που έγινε στο CMD. Παράλληλα, η οργανική άνοδος στα EPS και η στοχοθεσία για €2,1/μετοχή το 2026 και €2,5/μετοχή το 2028, σε συνδυασμό με το DPS των €0,8 το 2026 και €1,2 το 2028, ενισχύουν την προβλεψιμότητα των αποδόσεων προς τους μετόχους και ευθυγραμμίζονται με τη σταθερή διατήρηση του δείκτη Net Debt/EBITDA κάτω από 3,5x σε όλη την τριετία.

Παράλληλα, η εταιρεία επιβεβαιώνει τους δύο βασικούς πυλώνες που τροφοδοτούν αυτή την ανοδική τροχιά: την ενίσχυση του πράσινου και ευέλικτου παραγωγικού στόλου σε όλη τη ΝΑ Ευρώπη, και την συνεχή αναβάθμιση των δικτύων διανομής, που αποτελούν θεμέλιο για μακροχρόνια ρυθμιζόμενα έσοδα και ορατότητα FCF.

Έτσι, το EBITDA προβλέπεται να αυξηθεί στα €2,9 δισ. το 2028 (CAGR 18%), ενώ το μέρισμα αναμένεται να φτάσει τα €1,20 ανά μετοχή (CAGR 37%) – κάτι που τοποθετεί τη ΔΕΗ ως το ταχύτερα αναπτυσσόμενο dividend story στον ευρωπαϊκό κλάδο ενέργειας, με παράλληλη ενίσχυση καθαρών κερδών, σταθερό leverage και ισχυρά διαρθρωτικά θεμέλια για τα έτη μετά το 2028.

Οι ευρωπαϊκές utilities σπάνια προσφέρουν συνδυασμό υψηλής ανάπτυξης, ισχυρής ρυθμιζόμενης βάσης, γεωγραφικής επέκτασης, τεχνολογικής κατεύθυνσης και μεσαίου κινδύνου.

Η επενδυτική περίπτωση της ΔΕΗ στηρίζεται σταθερά σε πραγματικά μεγέθη, όχι αφηγήματα. Η επόμενη τριετία φαντάζει ως περίοδος όπου το EBITDA θα μεγεθυνθεί, η κερδοφορία θα αποκτήσει μεγαλύτερη ποιότητα, το ενεργειακό προφίλ θα συνεχίσει να αναβαθμίζεται και το χαρτοφυλάκιο θα αποκτήσει διαστάσεις περιφερειακού παίκτη.

Η ΔΕΗ εμφανίζεται πλέον ως ένας ευρωπαϊκός utility-platform οργανισμός με περιφερειακή δυναμική, επενδυτική ορατότητα και επέκταση σε αγορές που αναπτύσσονται με ταχύτερο ρυθμό από την υπόλοιπη Ευρώπη. Με απλά λόγια διαμορφώνει έναν συνδυασμό που δύσκολα αγνοείται από τα μεγάλα παιδιά των επενδυτικών οίκων.

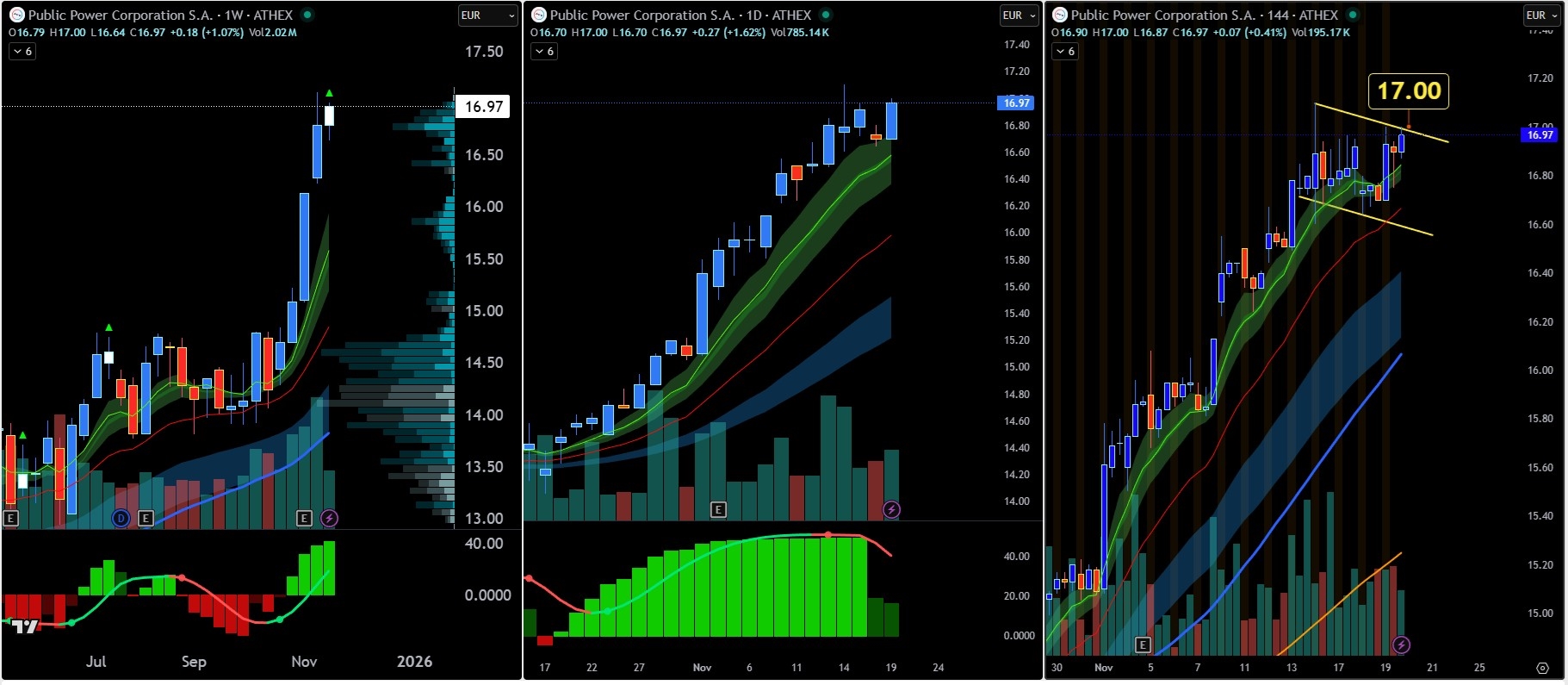

Τέλος από διαγραμματικής απόψεως η μετοχή μετά την ανοδική απόδραση από την περιοχή αντίστασης των €14,80 έχει πραγματοποιήσει μια εκρηκτική κίνηση +15%, φτάνοντας στο κατώφλι των €17. Πιθανή ανοδική συνέχεια θα δώσει ως επόμενο στόχο τη ζώνη €18,80–€20. Και τα 3 διαφορετικά time frames που παρουσιάζω βρίσκονται σε έντονη ανοδική κλίση, στοιχείο που τονίζει την ορμή της υπάρχουσας τάσης.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.