Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Σε μια αγορά που τιμωρεί την ασυνέπεια και επιβραβεύει μόνο τη μετρήσιμη πρόοδο, δύο εταιρείες από εντελώς διαφορετικούς κλάδους καταφέρνουν να συγχρονιστούν σε κοινή πορεία ενίσχυσης. Η ElvalHalcor με τη σταθερή κλιμάκωση της παραγωγικής της δυναμικότητας και η Lavipharm με την καθαρή βελτίωση του λειτουργικού κέρδους συνθέτουν ένα δίδυμο εταιρικής ανθεκτικότητας που ξεχωρίζει στο εννεάμηνο του 2025 και προετοιμάζονται για ένα ισχυρότερο 2026.

Η ElvalHalcor (ΕΛΧΑ) λοιπόν εισέρχεται στο τελευταίο τρίμηνο του έτους έχοντας παρουσιάσει ένα εννεάμηνο που συνδυάζει σταθερή λειτουργική βελτίωση με ισχυρή χρηματοοικονομική ορατότητα. Σε μια περίοδο όπου η αβεβαιότητα στις πρώτες ύλες, το ενεργειακό κόστος, οι υψηλοί δασμοί και οι διεθνείς εμπορικοί περιορισμοί συνιστούν σημαντικούς εξωγενείς παράγοντες, η εταιρεία κατάφερε όχι μόνο να διατηρήσει τη δυναμική της, αλλά και να ενισχύσει βασικούς δείκτες απόδοσης. Το τρίτο τρίμηνο δεν προσφέρει τους εντυπωσιασμούς που είχαμε στο πρώτο εξάμηνο – προσφέρει όμως κάτι ουσιαστικότερο για έναν επενδυτή: συνέπεια, ανθεκτικότητα, προβλεψιμότητα και σημάδια περαιτέρω ενίσχυσης των δομικών πλεονεκτημάτων του ομίλου.

Οι πωλήσεις ανήλθαν σε €2,74 δισ., αυξημένες κατά 5,8% σε σχέση με πέρυσι, με την άνοδο να προέρχεται τόσο από την αύξηση των όγκων (+3%, στους 458 χιλ. τόνους) όσο και από τις υψηλότερες μέσες τιμές LME σε αλουμίνιο και χαλκό. Παρατηρείται επίσης βελτίωση του μείγματος κατεργασίας, κυρίως στον κλάδο αλουμινίου, γεγονός που έχει άμεσο αποτύπωμα στην οργανική κερδοφορία. Η ανοδική τροχιά του αλουμινίου είναι εμφανής με το Q3 να καταγράφει το υψηλότερο επίπεδο τριετίας. Η ολοκλήρωση των πρόσφατων επενδύσεων προσφέρει πλέον σταθερή παραγωγική δυναμικότητα, επιτρέποντας στην εταιρεία να ανταποκρίνεται ομαλά σε αυξανόμενες παραγγελίες από πελάτες υψηλών προδιαγραφών.

Στον κλάδο του χαλκού, η εικόνα είναι πιο σύνθετη, καθώς οι υψηλότατοι δασμοί στις ΗΠΑ και οι δυσκολίες τροφοδοσίας κάποιων βιομηχανικών υποτομέων διαμόρφωσαν ένα πιο απαιτητικό πλαίσιο. Παρ’ όλα αυτά, οι συνολικοί όγκοι αυξήθηκαν κατά 1,7%, με ισχυρή απόδοση στις κατηγορίες που σχετίζονται με ενεργειακά δίκτυα και κατασκευές. Η Sofia Med, που αποτελεί κομβικό στοιχείο της παραγωγικής αλυσίδας του κλάδου, συνέχισε να αυξάνει τις πωλήσεις προϊόντων διέλασης προς αγορές όπως τα data centers και τα συστήματα μεταφοράς ενέργειας, παρά τις αμερικανικές επιβαρύνσεις στις εισαγωγές.

Το a-EBITDA ανήλθε στα €189,2 εκατ., σημειώνοντας άνοδο 5,1% σε ετήσια βάση. Εδώ αξίζει προσεκτική ανάγνωση: η αύξηση αυτή έρχεται παρά το υψηλότερο ενεργειακό κόστος που αποτυπώνεται ρητά στην ανάλυση δαπανών. Η λειτουργική κερδοφορία του αλουμινίου ήταν η κύρια κινητήρια δύναμη (+16 εκατ. ευρώ περίπου), ενώ στον χαλκό το αποτέλεσμα επηρεάστηκε από δυσμενές μίγμα προϊόντων και χαμηλότερα αποτελέσματα μετάλλου. Παρόλα αυτά, η συνολική εικόνα παραμένει στιβαρή, καθώς η οργανική κερδοφορία ενισχύεται από τιμές κατεργασίας και όχι από πρόσκαιρους παράγοντες.

Τα λογιστικά αποτελέσματα μετάλλου… ήταν οριακά θετικά (+€6,5 εκατ. έναντι +€3,7 εκατ. το 9μηνο 2024). Αυτό δείχνει ότι το μεγαλύτερο μέρος της κερδοφορίας φέτος είναι καθαρά λειτουργικό, γεγονός που αυξάνει την αποτίμηση της σταθερότητας των επιδόσεων και μειώνει το volatility στα αποτελέσματα χρήσης.

Σε επίπεδο καθαρών κερδών, η εταιρεία παρουσίασε €98,1 εκατ., αυξημένα κατά 29% σε σχέση με την αντίστοιχη περίοδο πέρυσι, με τη συμβολή της μείωσης χρηματοοικονομικού κόστους να είναι καθοριστική. Το χρηματοοικονομικό αποτέλεσμα βελτιώθηκε κατά €7,8 εκατ. λόγω της υποχώρησης του καθαρού δανεισμού και των χαμηλότερων επιτοκίων. Για έναν επενδυτή που εξετάζει τη διαχρονική ισχύ της εταιρείας, αυτή η τάση αποτελεί καθοριστικό παράγοντα, διότι μειώνει το πραγματικό κόστος κεφαλαίου και αυξάνει τη δυνατότητα ανακύκλωσης ταμειακών ροών προς επενδύσεις και μέρισμα.

Η εικόνα του ισολογισμού είναι ίσως το πιο σημαντικό τμήμα της ανάλυσης. Ο καθαρός δανεισμός μειώθηκε στα €643 εκατ. από €691,5 εκατ. στις 30.09.2024, ενώ ο συνολικός δανεισμός διαμορφώθηκε στα €686 εκατ. από €788,8 εκατ. Προσέξτε: η πτώση αυτή δεν οφείλεται σε περιορισμό επενδύσεων – οι επενδύσεις κυμάνθηκαν στα €57,7 εκατ. –, αλλά σε ισχυρή εσωτερική δημιουργία ρευστότητας και συνετή διαχείριση κεφαλαίου κίνησης. Το working capital παραμένει σταθερό γύρω στο 16% των πωλήσεων, παρά τις αυξημένες τιμές μετάλλων, στοιχείο που υπογραμμίζει την αποτελεσματικότητα των διαδικασιών αποθεμάτων και εισπράξεων.

Από πλευράς γεωγραφικής διασποράς, ο όμιλος διατηρεί την ισχυρότερη διαφοροποίηση μεταξύ των εγχώριων βιομηχανιών: 95% των εσόδων προέρχονται από το εξωτερικό, με την Ε.Ε. στο 66% των πωλήσεων αλουμινίου και 68% του χαλκού, ενώ οι ΗΠΑ, η Ασία και άλλες αγορές προσφέρουν επιπλέον βάθος και προστασία από τοπικούς κύκλους ζήτησης.

Το πιο ουσιαστικό μήνυμα του 9μήνου είναι ότι ο όμιλος συνεχίζει να εξελίσσεται σε μια εταιρεία με χαμηλότερο ρίσκο κύκλου και υψηλότερο βαθμό προβλεψιμότητας κερδοφορίας. Η ποιοτική αναβάθμιση της παραγωγής, η ισχυρή θέση σε στρατηγικούς κλάδους, καθώς και η διεθνής παρουσία, διαμορφώνουν ένα πλαίσιο ενισχυμένης ανθεκτικότητας.

Η ElvalHalcor δείχνει πλέον χαρακτηριστικά εταιρείας που αξιοποιεί την κλίμακα και τις επενδύσεις της έτσι ώστε η κερδοφορία να αποκτά διατηρήσιμα χαρακτηριστικά. Το 2025 λειτουργεί ως έτος σταθεροποίησης, που προετοιμάζει το έδαφος για πιο ορατή επιτάχυνση από το 2026 και μετά.

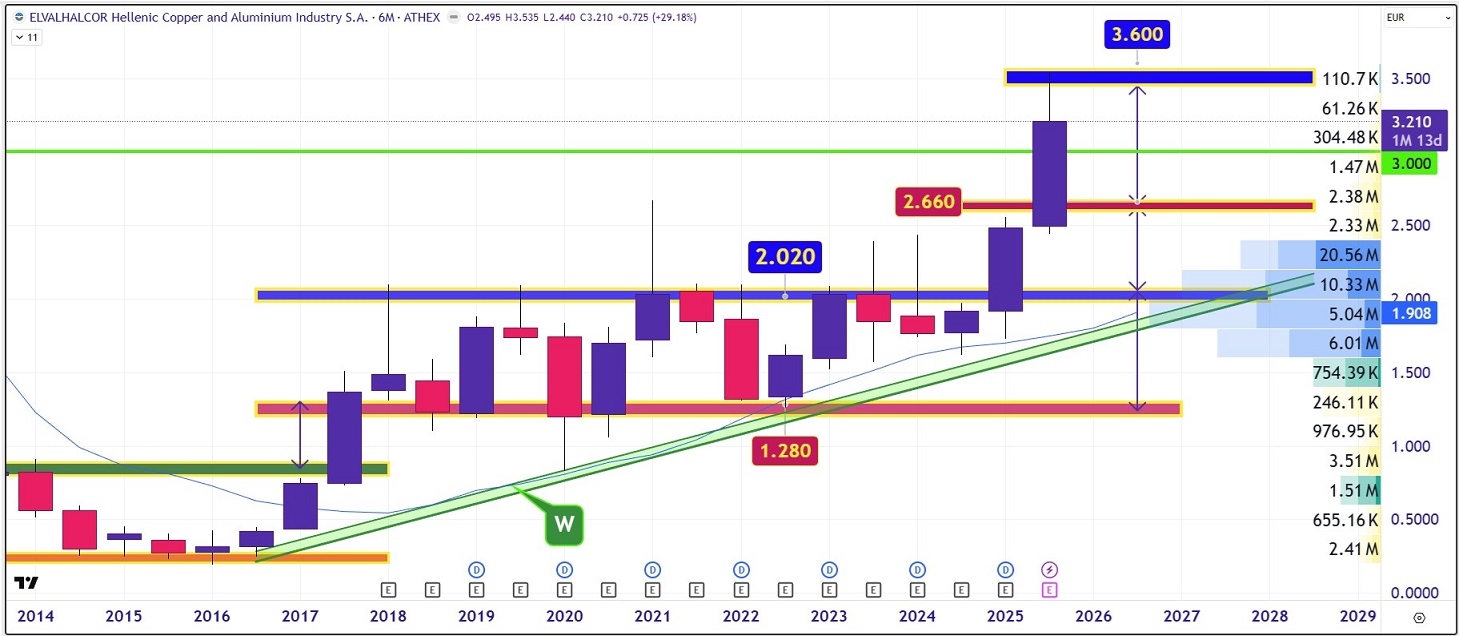

Από απόψεως διαγραμματικής ανάλυσης η μετοχή δείχνει στο μηνιαίο chart τιμών να πραγματοποιεί ένα "τράβηγμα" από τα υψηλά των €3,60 με €3,50 μετά από μια εντυπωσιακή άνοδο από τις αρχές του έτους της τάξης του +84%. Περιοχή με μεγάλη σημασία αυτή που εκτείνεται από τα €3,12 έως τα €3.

Προχωράω στη Lavipharm (ΛΑΒΙ), όπου στο 9μηνο του 2025 παρουσίασε με μια εικόνα που μπορεί να φαίνεται εκ πρώτης όψεως μεικτή, αλλά ένας επενδυτής που διαβάζει βαθύτερα αντιλαμβάνεται ότι η εταιρεία έχει αρχίσει να πατάει σε πιο σταθερό λειτουργικό έδαφος. Η αύξηση των προσαρμοσμένων EBITDA κατά 11,2% στα €10,47 εκατ. από συνεχιζόμενες και διακοπείσες δραστηριότητες, όπως αναφέρεται στο δελτίο οικονομικών μεγεθών, αποτελεί ένδειξη ότι το λειτουργικό μοντέλο της εταιρείας έχει αποκτήσει μεγαλύτερο βάθος και λιγότερη ευαισθησία σε παροδικές διακυμάνσεις της εμπορικής δραστηριότητας. Ακόμη και από τις καθαρά συνεχιζόμενες δραστηριότητες, τα προσαρμοσμένα EBITDA αυξήθηκαν κατά 2,7% στα €9,52 εκατ., παρά την επιβάρυνση από τα προγράμματα stock award και stock option (€0,71 εκατ.), τα οποία αποτελούν λογιστική και όχι ταμειακή επιβάρυνση.

Στο επίπεδο των πωλήσεων, η Lavipharm καταγράφει αύξηση 4,8% πριν από clawback και rebates (στα €47,74 εκατ.). Η εικόνα αυτή στηρίζεται ουσιαστικά στην ισχυρή ανάκαμψη των πωλήσεων συνταγογραφούμενων φαρμάκων στην εγχώρια αγορά, οι οποίες αυξήθηκαν κατά 37,7%. Αυτή η διεύρυνση της εγχώριας βάσης εσόδων είναι σημαντική, καθώς μειώνει την εξάρτηση από την κυκλικότητα των εξαγωγών – μια εξάρτηση που γίνεται εμφανής από τη συγκυριακή μείωση των εξαγωγών κατά 27,5% στο εννεάμηνο. Η εταιρεία αναφέρει ότι η πτώση αυτή είναι προσωρινή, αποτέλεσμα χρονοκαθυστέρησης στις παραγγελίες πελατών, και ότι οι παραγγελίες προς εκτέλεση στο τελευταίο τρίμηνο προδιαγράφουν πλήρη αναστροφή της εικόνας, με αναμενόμενες εξαγωγές €10,5 εκατ. έναντι €13,7 εκατ. του 9μήνου.

Παρά την ήπια υποχώρηση του μικτού κέρδους (-3,6%), η εταιρεία διατηρεί σταθερή λειτουργική αποτελεσματικότητα. Αυτό αποκτά μεγαλύτερη αξία αν ληφθεί υπόψη ότι το περσινό εννεάμηνο είχε ενισχυθεί τεχνητά από την έκτακτη αναγνώριση αναβαλλόμενης φορολογικής απαίτησης λόγω εκκαθάρισης θυγατρικών – μια επίδραση που δεν επαναλαμβάνεται φέτος και εξηγεί σε μεγάλο βαθμό τη σύγκριση των καθαρών κερδών (€3,51 εκατ. έναντι €9,22 εκατ.). Από επενδυτικής σκοπιάς, η συγκεκριμένη διόρθωση καθιστά τα τρέχοντα αποτελέσματα πιο "καθαρά" και πιο αντιπροσωπευτικά της πραγματικής λειτουργικής πορείας της εταιρείας.

Σημαντική παράμετρος είναι και η κεφαλαιακή διάρθρωση. Ο καθαρός δανεισμός διαμορφώνεται στα €29,78 εκατ., επίπεδο ελεγχόμενο και προσαρμοσμένο στο μέγεθος του ομίλου. Με δεδομένο ότι το EBITDA του 9μήνου υπερβαίνει τα €10 εκατ., ο δείκτης καθαρού δανεισμού προς EBITDA παραμένει σε αποδεκτά επίπεδα, επιτρέποντας στη διοίκηση να σχεδιάζει επενδυτικές κινήσεις χωρίς περιορισμούς. Η απομείωση των παρεπόμενων δραστηριοτήτων – οι "Λοιπές Πωλήσεις" μειώθηκαν κατά 75,8%, αποτελώντας μόλις το 0,2% του κύκλου εργασιών – δείχνει μια πιο συνεκτική στρατηγική εστίασης στο core business, κάτι που οι θεσμικοί επενδυτές συνήθως αντιμετωπίζουν θετικά, γιατί βελτιώνει τη διαφάνεια και την απόδοση κεφαλαίου.

Εξετάζοντας τη δυναμική του τελευταίου τριμήνου, η Lavipharm εισέρχεται σε μια περίοδο ενισχυμένης ζήτησης: οι πωλήσεις φαρμακευτικής κάνναβης αναμένεται να επιταχυνθούν σημαντικά σε σχέση με το ιδιαίτερα χαμηλό περσινό Q4, ενώ ο όγκος των παραγγελιών για εξαγωγές προδιαγράφει έντονη ανάκαμψη. Συνδυαστικά, οι δύο αυτοί παράγοντες μπορούν να οδηγήσουν σε αισθητή αύξηση των προσαρμοσμένων EBITDA τόσο σε σχέση με το περσινό εννεάμηνο όσο και συγκριτικά με το Q1–Q3 του 2025.

Συνολικά, η Lavipharm δείχνει μια εταιρεία που κινείται σε τροχιά εξυγίανσης της σύνθεσης των εσόδων της, ενίσχυσης της λειτουργικής της βάσης και σταδιακής αύξησης της ορατότητας προς τους επενδυτές. Η μετάβαση σε ένα πιο καθαρό και σταθερό προφίλ EBITDA, η ισχυρή εγχώρια ανάπτυξη και η αναμενόμενη ανάκαμψη των εξαγωγών στο Q4 διαμορφώνουν ένα πλαίσιο θετικών ενδείξεων για τη συνέχεια του 2025 και του 2026.

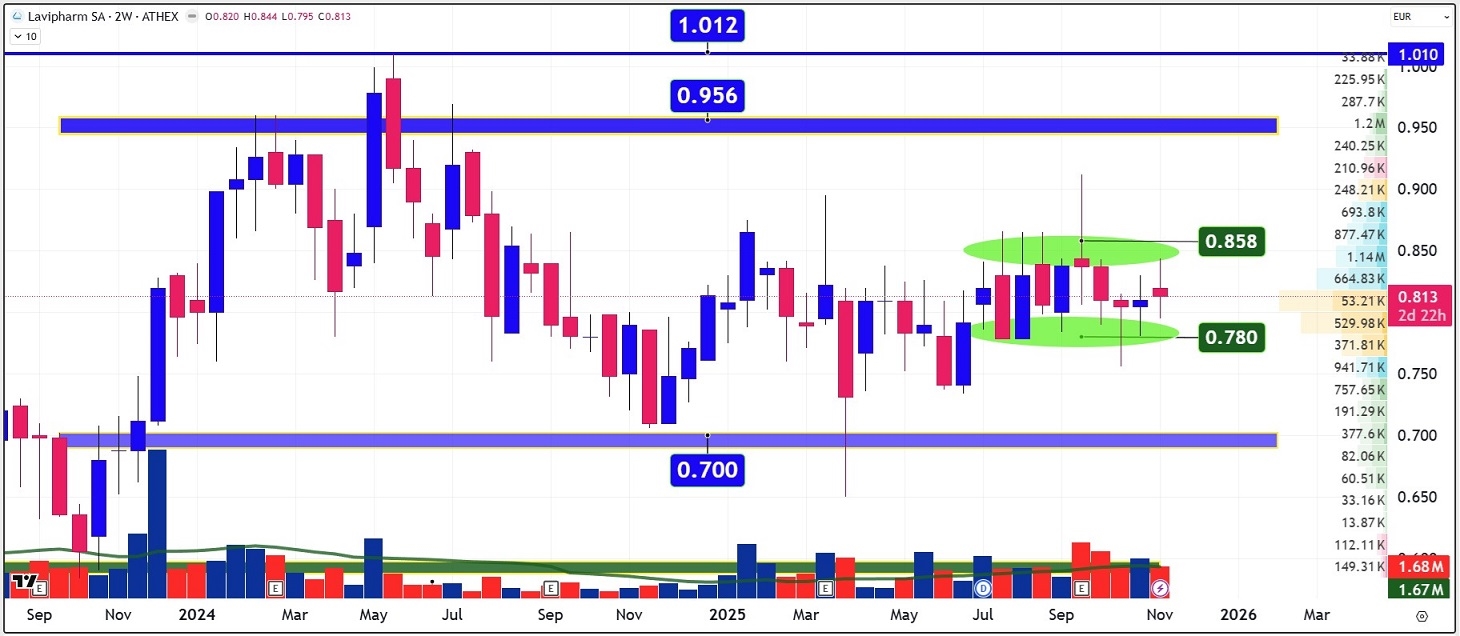

Διαγραμματικά η μετοχή συνεχίζει να κινείται μέσα σε ένα στενό πλαίσιο τιμών, αναμένοντας το κατάλληλο καύσιμο για να φύγει προς υψηλότερα νούμερα. Εδώ το ρόλο του άνω εύρους παίζει η περιοχή των €0,858 με €0,88 και του κάτω εύρους τα €0,78 με €0,72. Τα οικονομικά στοιχεία του τέταρτου τριμήνου ίσως και να είναι το έναυσμα για μια εκ νέου κίνηση προς το €1.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.