Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Οι διεθνείς χρηματιστηριακές αγορές συνεχίζουν να κινούνται ανοδικά, όμως "κάτω από την επιφάνεια" διαμορφώνεται μια περίπλοκη και εν μέρει ανησυχητική εικόνα. Ένα πέπλο αχλύος* σκεπάζει το επενδυτικό τοπίο, καθώς η αγορά δείχνει ισχυρή στην κορυφή αλλά εύθραυστη στη βάση της. Ο δείκτης fear - greed Index (δείκτης φόβου-απληστίας, βρίσκεται στο 26 με εύρος 1-100), ένας από τους κορυφαίους δείκτες ψυχολογίας αγορών, δείχνει ότι το επενδυτικό συναίσθημα κυριαρχείται από "φόβο", ενώ βρισκόμαστε στο 2%-3% από τα ιστορικά υψηλά για τον δείκτη S&P 500! Μια σπάνια περίπτωση στα χρονικά των αγορών!

Ο δείκτης φόβου-απληστίας βασίζεται σε 7 παράγοντες: 1) momentum (ορμή), 2) βάθος αγοράς ,3) νέες κορυφές/πυθμένες, 4) δικαιώματα παραγώγων (put/call), 5) μεταβλητότητα, 6) ζήτηση ασφαλών καταφυγίων και 7) διαφορά αποδόσεων ομολόγων σε σχέση με τα υψηλού κινδύνου.

Όλα τα παραπάνω δίνουν από μόνα τους σημεία "φόβου ή απληστίας" και όλα μαζί παράγουν τον αντίστοιχο δείκτη. Συνήθως, όταν η αγορά είναι στα υψηλά της, υπάρχει στη συντριπτική πλειονότητα των επιμέρους δεικτών "απληστία" ή "υπερβολική απληστία". Και το ανάποδο, όταν είναι σε πολύ χαμηλά επίπεδα ο δείκτης S&P 500, οι επιμέρους δείκτες δείχνουν "φόβο" ή "υπερβολικό φόβο".

Ορμή S&P 500: Απληστία

Και ερχόμαστε στο σήμερα. Ο S&P 500 βρίσκεται πάνω από τον 125ήμερο κινητό μέσο όρο, ένδειξη ότι η μακροπρόθεσμη εικόνα του δείκτη παραμένει θετική. Ο S&P 500 έχει κινηθεί στο εύρος 5.000-6.900 μονάδων μέσα στο 2025, παραμένοντας κοντά σε ιστορικά υψηλά! Η μακροπρόθεσμη τάση παραμένει θετική, στοιχείο που συντηρεί την εικόνα "Απληστία" στη γενική αξιολόγηση του επενδυτικού συναισθήματος.

Δείκτης 52 εβδομ. υψηλών/χαμηλών: Υπερβολικός Φόβος

Το ευρύτερο χρηματιστηριακό υπόβαθρο εμφανίζει σαφέστατη αδυναμία. Ο δείκτης 52 εβδομαδιαίων υψηλών/χαμηλών στον NYSE παραμένει σε ζώνη "extreme fear - υπερβολικού φόβου", καθώς τα νέα χαμηλά ξεπερνούν τα νέα υψηλά με διαφορές που κινούνται από 5% έως 10%. Αυτό σημαίνει ότι η αγορά "ανεβαίνει" χωρίς ουσιαστική συμμετοχή από το πλήθος των μετοχών!

Δείκτης McClellan - συνολικής αγοραστικής ισχύος: Υπερβολικός Φόβος

Παράλληλα, ο δείκτης McClellan Volume Summation έχει υποχωρήσει από τα επίπεδα των 1.500 μονάδων στο πρόσφατο παρελθόν κοντά στις 500 μονάδες σήμερα, καταγράφοντας σημαντική μείωση της συνολικής αγοραστικής ισχύος. Ιστορικά, όταν η άνοδος συγκεντρώνεται σε περιορισμένο αριθμό τίτλων και το breadth (βάθος) αποδυναμώνεται, αυξάνεται η πιθανότητα διόρθωσης 5%-10% σε σύντομο χρονικό διάστημα.

Αυξημένη ζήτηση προστασίας: Υπερβολικός Φόβος

Στην αγορά παραγώγων, ο 5ήμερος μέσος όρος του δείκτη put/call βρίσκεται κοντά στο 1,00, από 0,70-0,80 λίγους μήνες πριν, ένδειξη πως οι επενδυτές αναζητούν προστασία! Και εδώ βρισκόμαστε σε "υπερβολικό φόβο"!

Δείκτης μεταβλητότητας VIX: Ουδέτερος

Αντίθετα, ο δείκτης μεταβλητότητας VIX παραμένει σε ουδέτερη ζώνη, 18-22 μονάδες, αρκετά κάτω από τα επίπεδα των 40 μονάδων που είχαν εμφανιστεί σε περιόδους κρίσης, καθώς ο δείκτης δεν εμφανίζει έντονη μεταβλητότητα, τουλάχιστον όταν γράφονταν αυτές οι γραμμές.

Ομόλογα vs μετοχές: Υπερβολικός Φόβος

Η βραχυπρόθεσμη υπεραπόδοση των κρατικών ομολόγων έναντι των μετοχών κατά 2%-3% υποδηλώνει αυξημένη ζήτηση ασφαλών καταφυγίων, δίνοντας και εδώ το συναίσθημα του "υπερβολικού φόβου".

Spread των εταιρικών ομολόγων: Υπερβολικός Φόβος

Στον αντίποδα, το spread (διαφορά) των εταιρικών ομολόγων χαμηλής αξιολόγησης (junk bonds) έναντι των επενδυτικά βαθμολογημένων τίτλων έχει συμπιεστεί στη ζώνη 1,20%-1,40%, ένδειξη ΕΝΤΟΝΗΣ διάθεσης ανάληψης ρίσκου.

Η ΑΝΤΙΦΑΣΗ είναι προφανής: οι θεσμικοί "ασφαλίζονται", αλλά παράλληλα κυνηγούν αποδόσεις σε ριψοκίνδυνα περιουσιακά στοιχεία!

Αποτιμήσεις: Το P/E "χτυπά καμπανάκι"

Επιπλέον, οι αποτιμήσεις αποτελούν πλέον παράγοντα προβληματισμού. Το εκτιμώμενο P/E των επόμενων 12 μηνών του S&P 500 διαμορφώνεται κοντά στις 23 φορές τα κέρδη, σημαντικά υψηλότερα από τον ιστορικό μέσο όρο των περίπου 16-18 φορών (10-25 έτη). Αυτό σημαίνει ότι η αγορά "τιμολογεί" μελλοντική ανάπτυξη με υψηλές προσδοκίες, αφήνοντας περιορισμένο περιθώριο ασφαλείας σε περίπτωση επιβράδυνσης κερδοφορίας, ενώ καθιστά το ράλι ευάλωτο σε απογοητευτικά εταιρικά αποτελέσματα ή αρνητικές μακροοικονομικές εξελίξεις.

Καταλήγοντας, παρά την ανοδική της τροχιά, η αγορά παρουσιάζει σημάδια φθοράς στην "ποιότητα" της ανόδου. Η ισχυρή "ορμή" που καταγράφουν οι μεγάλες μετοχές συνυπάρχει με αδύναμη ευρύτερη συμμετοχή, αυξημένες αποτιμήσεις (P/E ~23), ενισχυμένες ροές προς κρατικά ομόλογα και ταυτόχρονη αναζήτηση ρίσκου μέσω junk bonds – μια ΑΝΤΙΦΑΣΗ που βγάζει έναν "υπόκωφο θόρυβο". Οι επενδυτές παραμένουν ψύχραιμοι, αλλά σταδιακά "μαζεύουν τα πανιά", υιοθετώντας πιο προσεκτική στάση. Σε μια αγορά που κινείται με υψηλές ταχύτητες αλλά στηρίζεται σε εύθραυστη βάση, η πειθαρχημένη διαχείριση ρίσκου και η διαφοροποίηση αποτελούν την πιο συνετή στρατηγική! Φοβού τους Δαναούς και δώρα φέροντας!

* Η λέξη "αχλύς" αναφέρεται κυρίως σε μια κατάσταση σκότους, ομίχλης ή έλλειψης σαφήνειας που επικρατεί πριν από την καθαρότητα και τη διαύγεια.

Επιβεβαίωσε την "κακή του φήμη" ο Οκτώβριος

Από τον Οκτώβριο του 2024 είχε να δει αρνητικό πρόσημο ο ΓΔΤ του Χ.Α. και το είδε πάλι Οκτώβριο του 2025! Πιο συγκεκριμένα, ο ΓΔΤ απώλεσε 1,9%, έναντι κερδών 0,62% του Σεπτεμβρίου και -4,8% τον Οκτώβριο του 2024, ενώ δεν πρέπει να ξεχνάμε ότι το 10μηνο 2025 ο ΓΔΤ έχει σημειώσει κέρδη 35,8%!

Οι κορυφαίες αποδόσεις του 10μήνου ανήκουν αποκλειστικά σε τράπεζες, με τις Alpha Bank, Optima Bank και Τράπεζα Πειραιώς να σημειώνουν κέρδη 110%, 86% και 76% αντίστοιχα. Στον αντίποδα, με απώλειες έκλεισε μόνο η Τιτάν (-3,2%), ενώ, αν συμπεριληφθεί η επιστροφή κεφαλαίου 3 ευρώ, βρίσκεται και αυτή σε θετικό έδαφος, αποδεικνύοντας έτσι τις θετικές αποδόσεις της ελληνικής χρηματιστηριακής αγοράς.

Η πλειονότητα των μετοχών του FTSE Large Cap τον Οκτώβριο έκλεισαν με απώλειες, με τις κυριότερες να σημειώνουν οι ΟΠΑΠ (-9,7%), Helleniq Energy (-9,4%) και Metlen (-9,1%). Αντίθετα, τα σημαντικότερα κέρδη (10 εταιρείες έκλεισαν με κέρδη) κατέγραψαν Cenergy, Βιοχάλκο και Τιτάν, με +18%, +14% και 12% αντίστοιχα.

Σε επίπεδο δεικτών, πρώτες ύλες (+9,6%), βιομηχανία (+6,3%) και τεχνολογία-τηλεπικοινωνίες (+0,9%) έκλεισαν μόνο με κέρδη, ενώ τις σημαντικότερες απώλειες σημείωσαν οι κλάδοι καταναλωτικών προϊόντων (-6,9%), ακίνητης περιουσίας (-3,3%) και χρηματοοικονομικών υπηρεσιών (-2,0%).

Παρά τις απώλειες του Οκτωβρίου, στο 10μηνο οι κλαδικές αποδόσεις είναι εντυπωσιακές, με κορυφαίες τις τράπεζες και τις πρώτες ύλες, με +74% και 50% αντίστοιχα.

Από τις μετοχές του Midcap τον Οκτώβριο ξεχώρισαν Ελλάκτωρ με +11,3%, Κρι Κρι με +9,4% και Profile με +5,7%.

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. τον Οκτώβριο διαμορφώθηκε στα 250 εκατ. ευρώ, μεγεθυσμένη 9% σε σχέση με τον Σεπτέμβριο, αυξημένη κατά 53% σε σχέση με τον αντίστοιχο μήνα του 2024, ενώ ήταν 19% υψηλότερη από τον μέσο όρο του 2025!

Επενδυτές σε δίλημμα: Alert για φούσκα ή νέο bull market;

Στις 29 Οκτωβρίου ο δείκτης S&P 500 κατέγραψε δείκτη τιμή προς κέρδη (εκτιμώμενο επόμενων 12 μηνών) 23,1, ξεπερνώντας το όριο των 23 φορών. Το επίπεδο αυτό βασίστηκε σε τιμή κλεισίματος 6.891 μονάδων και εκτίμηση κερδών ανά μετοχή για τους επόμενους 12 μήνες στα 298,56 δολάρια. Παρότι ο δείκτης παραμένει κάτω από το υψηλό των τελευταίων 30 ετών με 24,4, η εξέλιξη αυτή δημιουργεί συζητήσεις σχετικά με την αποτίμηση της αμερικανικής αγοράς.

Ο λόγος τιμή προς κέρδη (P/E) στο 23,1 βρίσκεται σημαντικά πάνω από τους ιστορικούς μέσους όρους του δείκτη. Συγκεκριμένα, υπερβαίνει τον 5ετή (19,9), 10ετή (18,6), 20ετή (16,1) και 25ετή (16,3) μέσο όρο. Η τελευταία φορά που σημειώθηκε αντίστοιχο επίπεδο ήταν τον Σεπτέμβριο του 2020, όταν το P/E είχε φτάσει τις 23,4 μονάδες, κατά τη διάρκεια της ανοδικής αγοράς που ακολούθησε την πτώση της πανδημίας.

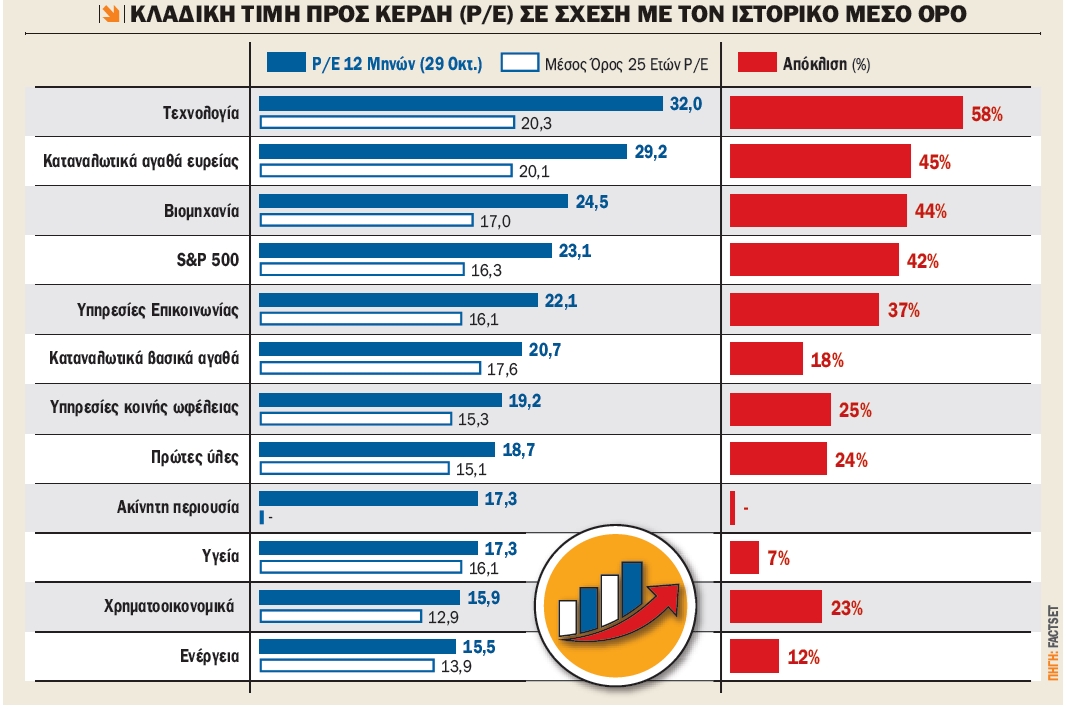

Η ανοδική πορεία του λόγου P/E δεν περιορίζεται σε επίπεδο S&P μόνο. Όλοι οι κλαδικοί δείκτες του S&P 500 εμφανίζουν P/E υψηλότερο από τον μέσο όρο των τελευταίων 25 ετών (δεν υπάρχουν στοιχεία για την ακίνητη περιουσία). Ξεχωρίζουν η τεχνολογία με 32,0 έναντι 20,3 του 25ετούς μ.ό., τα αγαθά ευρείας κατανάλωσης με 29,2 έναντι 20,1 του 25ετούς μ.ό. και η βιομηχανία με 24,5 έναντι 17,0 του μέσου όρου των τελευταίων 25 ετών. Η έντονη άνοδος στις τεχνολογικές μετοχές και στις εταιρείες υψηλής ανάπτυξης αποτελεί καθοριστικό παράγοντα στην κίνηση αυτή.

Το ενδιαφέρον στοιχείο είναι ότι η αύξηση του P/E οφείλεται κυρίως στην άνοδο των τιμών. Από τις 8 Απριλίου έως τις 29 Οκτωβρίου ο S&P 500 σημείωσε άνοδο 38,3%, ενώ οι εκτιμήσεις για τα κέρδη αυξήθηκαν μόλις 7,1%. Αυτό δείχνει πως η αγορά προεξοφλεί ισχυρή ανάπτυξη, ωστόσο αυξάνει και τους κινδύνους φούσκας.

Τέλος, παρά τα υψηλά επίπεδα P/E, οι εκτιμήσεις της αγοράς κάνουν λόγο για νέα ιστορικά υψηλά κέρδη για το 2025 και για το 2026. Αν αυτές οι προβλέψεις δεν ίσχυαν, τότε θα μιλούσαμε για μια πραγματική φούσκα. Ωστόσο η εκτιμώμενη αύξηση κερδών για το 2026 κάνει λόγο για +14% περίπου, ήτοι κέρδη 305 δολ./μετοχή για τον S&P 500. Ίδωμεν!

Ατζέντα (11 - 16/11/2025)

Στο επίκεντρο τα οικονομικά αποτελέσματα ΟΤΕ, ΕΛΠΕ, Κύπρου και Optima Bank

Την Τρίτη οι Τράπεζα Κύπρου (πριν από το άνοιγμα της αγοράς), Optima Bank και Αεροπορία Αιγαίου αναμένεται να δημοσιεύσουν οικονομικά αποτελέσματα γ’ τριμήνου / 9μήνου 2025.

Την Πέμπτη οι ΟΤΕ (πριν από το άνοιγμα της αγοράς), Helleniq Energy (μετά το κλείσιμο της αγοράς) και Austriacard δημοσιεύουν οικονομικά αποτελέσματα γ’ τριμήνου / 9μήνου 2025, η Frigoglass έχει συγκαλέσει έκτακτη γ.σ., ενώ η ΕΛΣΤΑΤ δημοσιεύει τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Οκτώβριο.

Την Παρασκευή αργά το βράδυ ο οίκος Fitch (τρέχουσα διαβάθμιση "BBB-" και θετική προοπτική) ανακοινώνει την προγραμματισμένη αξιολόγηση για τη χώρα μας. Τέλος, η επόμενη προγραμματισμένη αξιολόγηση αναμένεται τον Μάρτιο από την DBRS, ενώ η επόμενη αναθεώρηση από τον οίκο Fitch έχει ορισθεί για τoν Μάιο 2025.

Όλα τα βλέμματα στραμμένα στον δείκτη τιμών καταναλωτή

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τρίτη με τη δημοσίευση της επιχειρηματικής εμπιστοσύνης από το ινστιτούτο ZEW, ενώ οικονομικά αποτελέσματα ανακοινώνουν οι AstraZeneca και Bayer.

Την Τετάρτη ανακοινώνεται ο δείκτης τιμών καταναλωτή για τον Οκτώβριο στη Γερμανία, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι ABN Amro Bank, Allianz, Siemens Energy, RWE και Telecom Italia.

Την Πέμπτη το πρωί δημοσιεύονται τα προκαταρκτικά στοιχεία για τη μεταβολή του ΑΕΠ γ’ τριμήνου της Μεγ. Βρετανίας, ενώ στις 15.30 σειρά παίρνουν οι ΗΠΑ για τη δημοσίευση του δείκτη τιμών καταναλωτή Οκτωβρίου. Την ίδια ημέρα οικονομικά αποτελέσματα δημοσιεύουν η Walt Disney (Dow Jones), Deutsche Telekom, E.On, Siemens και Swiss Re.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.