00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Οι επενδυτές φαίνεται να θέλουν να αγοράσουν στα χαμηλά και να πουλήσουν στα υψηλά. ΚΑΝΕΙΣ, όμως, δεν μπορεί να προβλέψει ΠΟΤΕ θα συμβούν! Απόδειξη η ξαφνική συμφωνία της εξαγοράς της Coca-Cola Beverages Africa (CCBA) από την Coca-Cola HBC, ενώ όλοι ανέμεναν να ανακοινώσει οικονομικά αποτελέσματα στις 30 Οκτωβρίου 2025, τα ανακοίνωσε 9 ημέρες νωρίτερα ταυτόχρονα με την εξαγορά. Τι προσδίδει η νέα εξαγορά στην Coca-Cola HBC;

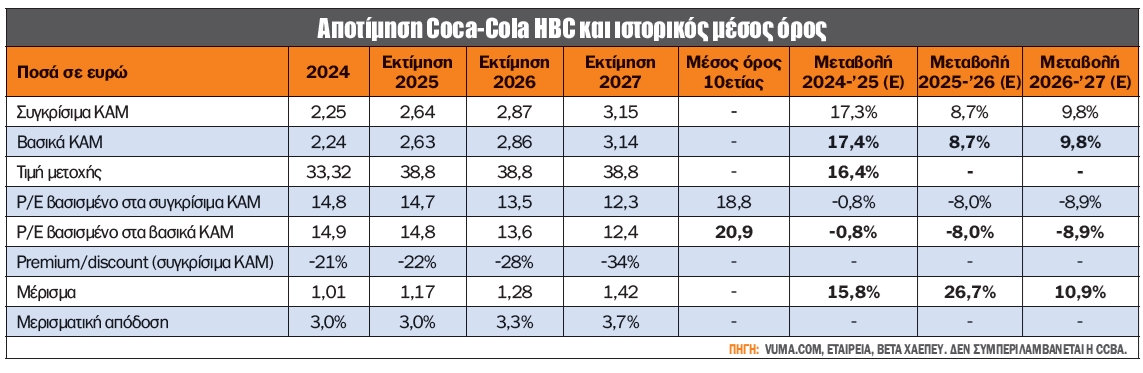

Στην άλλη πλευρά του Ατλαντικού την ίδια ημέρα η The Coca-Cola Company στις ΗΠΑ ανακοίνωσε οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2025 ταυτόχρονα με την πώληση της Coca-Cola Beverages Africa (CCBA), υπερβαίνοντας τις εκτιμήσεις της αγοράς κατά 5% (0,82 έναντι 0,78 δολάρια/μετοχή εκτιμήσεων).

Οι προβλέψεις της The Coca-Cola Company για το 2025 παραμένουν στο +3%, αμετάβλητες σε σχέση με την εκτίμηση του προηγούμενου τριμήνου έναντι του 2024 (2,88 δολ/μετοχή). Το εκτιμώμενο P/E για το 2025 ανέρχεται σε 23 φορές τα καθαρά κέρδη, ενώ για το 2026 αγγίζει το 21,3 φορές.

Από την άλλη πλευρά, η Coca-Cola HBC έκανε την έκπληξη και ανακοίνωσε οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2025 την Τρίτη 21 Οκτωβρίου 2025 το πρωί ταυτόχρονα με την ανακοίνωση της εξαγοράς του 75% της Coca-Cola Beverages Africa (CCBA). Τα οικονομικά αποτελέσματα για το γ’ τρίμηνο του 2025 ήταν λίγο πολύ σύμφωνα με τις εκτιμήσεις της αγοράς.

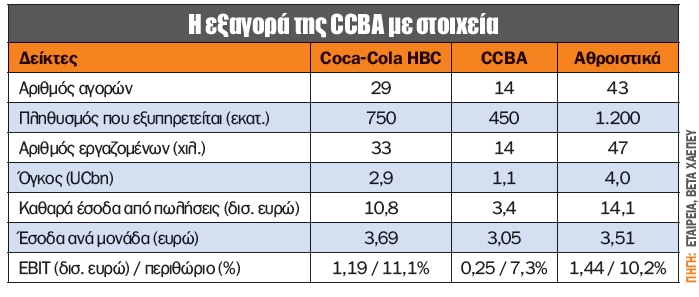

Η συμφωνία στρατηγικής σημασίας για την απόκτηση της Coca-Cola Beverages Africa (CCBA), σε αποτίμηση ύψους 3,4 δισ. δολάρια ήρθε να ταράξει τα νερά, καθώς θα προσθέσει 14 νέες αγορές στο χαρτοφυλάκιο της CCHBC, συμπληρώνοντας τις υφιστάμενες δραστηριότητες σε Νιγηρία και Αίγυπτο.

Με βάση τα pro forma οικονομικά του 2024, ο συνδυασμένος όμιλος θα εμφανίζει όγκους 4 δισ. unit cases, έσοδα 14,1 δισ. δολάρια και EBIT 1,4 δισ. δολάρια, καθιστώντας την CCHBC υπεύθυνη για περίπου 2/3 του συνολικού όγκου του Coca-Cola system στην Αφρική και κάλυψη άνω του 50% του πληθυσμού της ηπείρου. Η ολοκλήρωση της συναλλαγής εκτιμάται έως το τέλος του 2026, ενώ προβλέπεται option για απόκτηση του υπολοίπου 25% εντός έξι ετών.

Σε χρηματοοικονομικό επίπεδο, η συναλλαγή αναμένεται να είναι χαμηλής μονοψήφιας ενίσχυσης κερδών ανά μετοχή (EPS accretive) από το πρώτο πλήρες έτος μετά την ολοκλήρωση, με τη μόχλευση να κινείται κοντά στο άνω εύρος του στόχου 1,5–2,0 φορές τον δείκτη καθαρός δανεισμός/EBITDA (Net Debt/EBITDA). Η CCHBC σχεδιάζει δευτερεύουσα εισαγωγή στο Χρηματιστήριο του Γιοχάνεσμπουργκ (JSE), ενισχύοντας τη διασύνδεσή της με τις αφρικανικές αγορές.

Κατά την άποψη του γράφοντα η εξαγορά σε μεσο-μακροπρόθεσμο επίπεδο είναι μια ισχυρή δόση ανάπτυξης για την εταιρεία. Πλεονεκτήματα εξαγοράς:

α) Μια ήπειρος με ισχυρή δημογραφική και καταναλωτική ανάπτυξη, καθώς ο πληθυσμός προβλέπεται να αυξηθεί κατά +25% έως το 2035, με διπλασιασμό της μεσαίας τάξης.

β) Η κατανάλωση αναψυκτικών ανά κεφαλή βρίσκεται ακόμα σε χαμηλή βάση, δημιουργώντας δομικά περιθώρια αύξησης όγκου.

γ) Προσφέρει συνέργειες κόστους και κερδοφορίας μέσω της ενοποίησης δικτύων διανομής, προμηθειών και παραγωγής.

δ) Αναμενόμενη βελτίωση περιθωρίου EBIT μεσοπρόθεσμα κατά 50-100 μονάδες βάσης.

ε) Ενισχύει την οργανική ανάπτυξη και τα EBITDA, με τη συναλλαγή να είναι EPS accretive ήδη από το πρώτο πλήρες έτος μετά την ολοκλήρωση.

στ) Η αύξηση EPS, αν και "χαμηλή μονοψήφια" αρχικά, έχει ισχυρό μοχλό βελτίωσης μετά το 2027, καθώς ωριμάζουν οι νέες αγορές.

ζ) Στρατηγική τοποθέτηση στην Αφρική: Η CCHBC θα ελέγχει περίπου τα 2/3 του όγκου του Coca-Cola system στην ήπειρο και θα καλύπτει πάνω από το 50% του πληθυσμού της.

Από την άλλη, καλά μας τα λες, κίνδυνοι δεν υπάρχουν;

α) Μακρά περίοδος ολοκλήρωσης (έως τέλη 2026) – ενδεχόμενη καθυστέρηση ρυθμιστικών εγκρίσεων.

β) Αύξηση μόχλευσης προς το ανώτερο όριο του 2 φορές καθαρός δανεισμός/ EBITDA, περιορίζοντας βραχυπρόθεσμα την ευελιξία κεφαλαίου.

γ) Συναλλαγματικοί και πολιτικοί κίνδυνοι σε ορισμένες αφρικανικές αγορές (π.χ. Νιγηρία, Αιθιοπία).

Καταλήγοντας, η εξαγορά της Coca-Cola Beverages Africa (CCBA) μεταμορφώνει στρατηγικά την Coca-Cola HBC, ανεβάζοντας τα pro forma έσοδα στα 14,1 δισ. ευρώ και το EBIT στα 1,44 δισ. ευρώ (2024). Με εκτιμώμενο EBITDA περίπου 2 δισ., ο συνδυασμένος όμιλος αποτιμάται σε EV/EBITDA περί τις 8 φορές και P/E 2025 περίπου 16 φορές, επίπεδα που θεωρούνται ελκυστικά για εταιρεία με προβλεπόμενη διψήφια αύξηση οργανικών EBITDA και θετικό EPS accretion από το 2027.

Σύμφωνα με τα νεότερα στοιχεία της Vickers Stock Research, η επενδυτική εμπιστοσύνη των εταιρικών στελεχών (insiders) έχει βυθιστεί στο χαμηλότερο επίπεδο από το 1974, δείχνοντας μαζική τάση κατοχύρωσης κερδών. Ο συνολικός λόγος εβδομαδιαίων πωλήσεων προς αγορές (Total One-Week Sell/Buy Ratio) εκτοξεύθηκε στο 17,32, όταν μια θετική ένδειξη θεωρείται οτιδήποτε κάτω από το 2,0.

Η κίνηση αυτή έρχεται έπειτα από μια εντυπωσιακή άνοδο του S&P 500 κατά 20% τους τελευταίους έξι μήνες, οδηγώντας πολλούς insiders να "κλειδώσουν" αποδόσεις και να προετοιμαστούν για πιθανές αναταράξεις. Ιδιαίτερη ανησυχία προκαλεί το γεγονός ότι ο δείκτης του NYSE εκτινάχθηκε στο 27,25, σημειώνοντας ιστορικό ρεκόρ από τότε που ξεκίνησε η καταγραφή δεδομένων πριν από πέντε δεκαετίες.

Ανάλογα επίπεδα είχαν παρατηρηθεί μόνο στις περιόδους Ιούλιος 2024 - Σεπτέμβριος 2025 και Φεβρουάριος 2013 - Μάρτιος 2014, που ακολούθησαν φάσεις διόρθωσης ή στασιμότητας των αγορών. Παρότι το σήμα της Vickers δεν αποτελεί πάντα προάγγελο μεγάλης πτώσης, λειτουργεί πιο αξιόπιστα ως βραχυπρόθεσμος δείκτης προειδοποίησης.

Η πρόσφατη έντονη, αν και προσωρινή, πτώση μετά τις ειδήσεις περί δασμών στις 10 Οκτωβρίου επιβεβαιώνει ότι οι επενδυτές βρίσκονται σε φάση αυξημένης ευαισθησίας.

Τέλος σε ένα τέτοιο περιβάλλον, η στρατηγική των insiders στέλνει σαφές μήνυμα: η αγορά δείχνει κουρασμένη. Οι επενδυτές καλούνται να κινηθούν με πειθαρχία, διαφοροποίηση και επιφυλακτικότητα, μέχρι να φανεί αν η παρούσα έξαρση πωλήσεων αποτελεί απλή ανάσα ή την απαρχή μιας πιο ουσιαστικής αναστροφής τάσης.

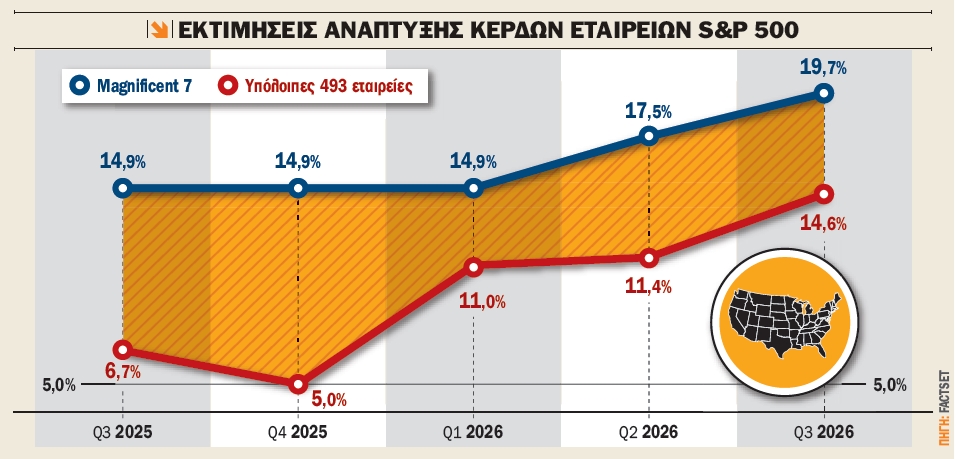

Μόνο μία από τις εταιρείες των "Magnificent 7" αναμένεται να βρίσκεται ανάμεσα στους πέντε κορυφαίους συντελεστές ανάπτυξης κερδών του δείκτη S&P 500, σύμφωνα με τα πρόσφατα στοιχεία για τα εταιρικά αποτελέσματα του γ’ τριμήνου του 2025 από τη factset. Πρόκειται για την NVIDIA, της οποίας τα κέρδη στηρίζονται από την εκρηκτική ζήτηση για τεχνολογίες τεχνητής νοημοσύνης, υποδομές δεδομένων και επεξεργαστές υψηλών επιδόσεων.

Οι πέντε μεγαλύτεροι συντελεστές αύξησης των ετήσιων κερδών για το γ’ τρίμηνο του 2025 είναι: NVIDIA, Boeing, Eli Lilly, Intel και Micron Technology. Από αυτούς, μόνο η NVIDIA ανήκει στις "Magnificent 7", γεγονός που σηματοδοτεί μετατόπιση στη δομή της κερδοφορίας του S&P 500 και ενίσχυση της διαφοροποίησης ανάμεσα στους κλάδους. Η συνολική αύξηση των κερδών του S&P 500 αναμένεται να φτάσει το 8,5%, ενώ οι "Magnificent 7" εκτιμάται ότι θα καταγράψουν αύξηση 14,9%. Εξαιρώντας αυτές τις επτά εταιρείες, η ανάπτυξη για τις υπόλοιπες 493 ανέρχεται σε 6,7%.

Αξιοσημείωτο είναι ότι στο β’ τρίμηνο, οι "Magnificent 7" υπεραπέδωσαν σημαντικά τις εκτιμήσεις, με τελικά κέρδη 26,6% έναντι αρχικής πρόβλεψης 13,9%, καθώς όλες οι εταιρείες παρουσίασαν θετικές εκπλήξεις στα κέρδη ανά μετοχή (ΚΑΜ). Η επίδοση αυτή ανέδειξε για ακόμη μία φορά τον ρόλο των μεγάλων τεχνολογικών εταιρειών ως καταλύτη της συνολικής εταιρικής κερδοφορίας στις ΗΠΑ.

Κοιτάζοντας προς το μέλλον, οι εκτιμήσεις της αγοράς κάνουν λόγο για επιτάχυνση της κερδοφορίας τόσο για τις "Magnificent 7" όσο και για το υπόλοιπο της αγοράς, με εκτιμώμενους ρυθμούς ανάπτυξης έως και 19,7% για την περίοδο δ’ τρίμηνο 2025 έως και γ’ τρίμηνο 2026. Η εξέλιξη αυτή υποδηλώνει μια σταδιακή εξισορρόπηση μεταξύ των τεχνολογικών "γιγάντων" και των παραδοσιακών κλάδων, πράγμα το οποίο μπορεί να διατηρήσει τους ρυθμούς ανάπτυξης κερδών για τον S&P 500, διατηρώντας έτσι και τις αποτιμήσεις σε υψηλά επίπεδα!

Εκκίνηση οικονομικών αποτελεσμάτων με Coca-Cola HBC, Eurobank και Τρ. Πειραιώς

Την Τρίτη η χρηματιστηριακή αγορά θα παραμείνει κλειστή λόγω επίσημης αργίας (εορτασμός του ΟΧΙ).

Την Τετάρτη θα πραγματοποιηθεί δημοπρασία 3μηνων ΕΓΕΔ, ενώ η Τράπεζα της Ελλάδος δημοσιεύει την έρευνα τραπεζικών χορηγήσεων για το γ΄ τρίμηνο 2025.

Την Πέμπτη οι Eurobank και Παπουτσάνης αναμένεται να ανακοινώσουν οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2025, η CPI ανακοινώνει την ετήσια οικονομική έκθεση 2024/2025, ενώ η ΕΛΣΤΑΤ δημοσιεύει την ανεργία για τον Σεπτέμβριο.

Την Παρασκευή οι Τράπεζα Πειραιώς και MERMEREN KOMBINAT AD PRILEP αναμένεται να ανακοινώσουν οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2025, οι ΟΛΘ και Βιοκαρπέτ έχουν συγκαλέσει έκτακτη γ.σ. η Τράπεζα της Ελλάδος ανακοινώνει τα τραπεζικά επιτόκια καταθέσεων και δανείων για το Σεπτέμβριο ενώ η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Αύγουστο.

Όλα τα βλέμματα στραμμένα στο ΑΕΠ γ΄ τριμήνου σε ΗΠΑ και Ε.Ε.

Την Τρίτη ανακοινώνεται η καταναλωτική εμπιστοσύνη για τον Οκτώβριο στις ΗΠΑ.

Την Τετάρτη η κεντρική τράπεζα του Καναδά ανακοινώνει τις αποφάσεις της για τα επιτόκια του καναδικού δολαρίου (16.45) ενώ στις 21.00 είναι η σειρά της κεντρικής τράπεζας των ΗΠΑ (Fed) να δημοσιεύσει τα επιτόκια του δολαρίου, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για μείωση κατά 25 μονάδες βάσης και διαμόρφωση στο 4,00%.

Την Πέμπτη τα ξημερώματα είναι η σειρά της κεντρικής τράπεζας της Ιαπωνίας να δημοσιεύσει τις αποφάσεις της για τα επιτόκια του γιεν, με το τρέχον επιτόκιο να διαμορφώνεται στο 0,5%. Στη συνέχεια ανακοινώνονται τα προκαταρκτικά στοιχεία για τη μεταβολή του ΑΕΠ δ’ τριμήνου πρώτα της Γερμανίας και στη συνέχεια ευρωζώνης και ΗΠΑ (15.30), ο δείκτης τιμών καταναλωτή για τον Οκτώβριο στη Γερμανία, ενώ στις 16.15 η ΕΚΤ δημοσιεύει τις αποφάσεις της για τα επιτόκια του ευρώ, με το τρέχον να βρίσκεται στο 2,15% και τις εκτιμήσεις της αγοράς να κάνουν λόγο για αμετάβλητα επιτόκια.

Την Παρασκευή ανακοινώνεται ο δείκτης τιμών καταναλωτή Οκτωβρίου για την ευρωζώνη, ο δείκτης προσωπικής δαπάνης (PCE) για τον Οκτώβριο στις ΗΠΑ, ενώ η εβδομάδα κλείνει με τον μεταποιητικό δείκτη PMI για την περιοχή του Σικάγο στις ΗΠΑ για τον Οκτώβριο.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...