Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Το ελληνικό ταμπλό διαθέτει πια διεθνείς πυλώνες αναφοράς που παράγουν ισχυρή αξία στους μετόχους. Η Coca-Cola HBC διευρύνει την παρουσία της στην Αφρική, η Metlen κεφαλαιοποιεί ενεργειακές συνέργειες στην Ασία, η Πειραιώς επιβεβαιώνει τη σταθερή της κερδοφορία και η Lamda ανεβάζει ρυθμούς ανάπτυξης στο Ελληνικό.

Η Coca-Cola HBC προχωρά στη μεγαλύτερη εξαγορά της τελευταίας δεκαετίας, αποκτώντας το 75% της Coca-Cola Beverages Africa (CCBA) έναντι 2,6 δισ. δολαρίων, με αποτίμηση 3,4 δισ. για το σύνολο της εταιρείας. Η συμφωνία, που χρηματοδοτείται με δανεισμό και έκδοση νέων μετοχών προς την Gutsche Family Investments, αυξάνει τη μόχλευση κοντά στο άνω όριο του στόχου 1,5-2x Net Debt/EBITDA. Με option για την εξαγορά και του υπόλοιπου 25% ο όμιλος τοποθετείται δυναμικά σε μια αγορά με ισχυρά δημογραφικά και αναπτυξιακά θεμέλια, ενισχύοντας το αποτύπωμά της στην Αφρική και προγραμματίζοντας δευτερογενή εισαγωγή στο Χρηματιστήριο του Γιοχάνεσμπουργκ έως το 2026.

Παράλληλα το Q3 2025 κατέγραψε οργανική αύξηση εσόδων 5% και όγκου 1,1%, με κινητήριους άξονες τα ανθρακούχα και τα ενεργειακά ποτά. Παρά την πρόσκαιρη αύξηση μόχλευσης, οι Citi και Jefferies διατηρούν θετική στάση με τιμές-στόχους τα 46 και 50,6 ευρώ αντίστοιχα, αναγνωρίζοντας τη στρατηγική υπεραξία της αφρικανικής επέκτασης. Από διαγραμματικής απόψεως η μετοχή ακουμπάει πάνω στη στήριξη που παρέχει το κανάλι "C" στα 39,30 ευρώ δίνοντας ενδείξεις πατήματος και ανοδικής κίνησης προς τα 44 ευρώ.

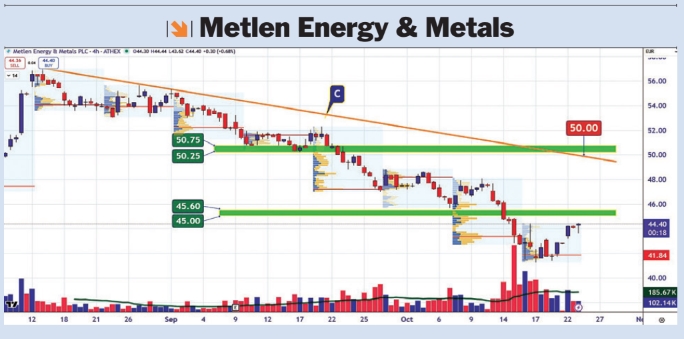

Η Metlen Energy & Metals επιβεβαιώνει τον διεθνή της προσανατολισμό με τη στρατηγική συμφωνία που υπέγραψε με την κορεατική HRE, για την πώληση χαρτοφυλακίου φωτοβολταϊκών 42 MW στη Νότια Κορέα. Η συμφωνία, που περιλαμβάνει πέντε έργα σε λειτουργία ή υπό ανάπτυξη και ετήσια παραγωγή άνω των 60 GWh, συνδέεται με μακροχρόνια PPAs με κορυφαίους κορεατικούς ομίλους. Επίσης η συνεργασία Metlen - HRE ανοίγει τον δρόμο για μελλοντικά έργα ΑΠΕ μεγάλης κλίμακας, συστήματα αποθήκευσης ενέργειας (BESS) και "πράσινα" data centers, τοποθετώντας τη Metlen ως έναν από τους ελάχιστους ευρωπαϊκούς ομίλους με ενεργή παρουσία στην αγορά της Ανατολικής Ασίας. Παράλληλα, η 10ετής συμφωνία PPA με την ENGIE για 235 MW στο Ηνωμένο Βασίλειο επιβεβαιώνει την ηγετική θέση του τομέα M Renewables, ο οποίος εξελίσσεται σε βασικό πυλώνα κερδοφορίας. Με τη Citi να διατηρεί σύσταση "Buy" και τιμή-στόχο 52 ευρώ (με ανοδικό σενάριο στα 80 ευρώ) και την Axia να προβλέπει EBITDA 1,25 δισ. ευρώ για το 2025, η Metlen χτίζει μεθοδικά ένα διεθνές ενεργειακό και μεταλλουργικό χαρτοφυλάκιο που τη μεταμορφώνει σε στρατηγικό ευρωπαϊκό παίκτη της ενεργειακής μετάβασης. Εδώ διαγραμματικά το σημείο-κλειδί ανοδικής εκτίναξης είναι η τμήση της ζώνης αντίστασης στα 45 με 45,60 ευρώ.

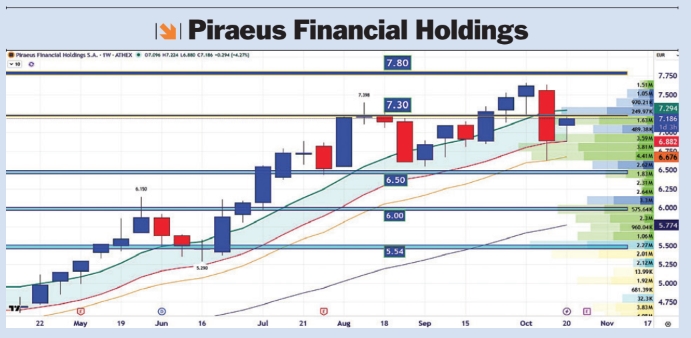

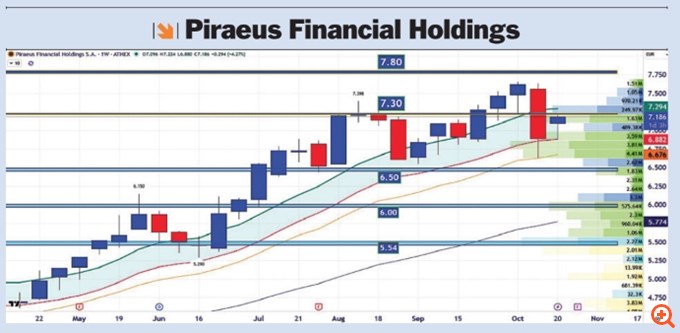

Για την Piraeus Financial Holdings το τμήμα ανάλυσης της Optima Bank αναμένει ένα ακόμη ισχυρό τρίμηνο, επιβεβαιώνοντας ότι η τράπεζα βρίσκεται σε σταθερή πορεία επίτευξης του στόχου καθαρών κερδών 1,1 δισ. ευρώ για το 2025. Τα καθαρά έσοδα από τόκους (NII) εκτιμώνται στα 471 εκατ. ευρώ, ελαφρώς μειωμένα σε σχέση με το προηγούμενο τρίμηνο, ενώ τα έσοδα από προμήθειες αναμένονται να ενισχυθούν στα 168 εκατ. ευρώ (+8% ετησίως), υποστηριζόμενα από την ισχυρή πιστωτική επέκταση. Τα συνολικά έσοδα εκτιμώνται στα 667 εκατ. ευρώ, 1,7% υψηλότερα από τις συγκλίνουσες εκτιμήσεις, με τα λειτουργικά έξοδα να διατηρούνται αμετάβλητα στα 212 εκατ. ευρώ. Τα καθαρά κέρδη του τριμήνου αναμένονται στα 267 εκατ. ευρώ, περίπου 3% υψηλότερα από τις προβλέψεις, ενώ το εννεάμηνο διαμορφώνεται στα 843,5 εκατ. ευρώ.

Η ποιότητα του ενεργητικού παραμένει ισχυρή, ενώ η διοίκηση αναμένεται να επαναβεβαιώσει το χρονοδιάγραμμα ολοκλήρωσης της εξαγοράς της Εθνικής Ασφαλιστικής έως το τέλος του έτους. Η Optima διατηρεί τη μετοχή Πειραιώς ως κορυφαία επιλογή στον κλάδο, με τιμή-στόχο 7,50 ευρώ και αποτίμηση 1,07x P/TBV και 7,8x P/E 2026. Τεχνικά η μετοχή αποτυπώνεται στο εβδομαδιαίο chart τιμών να θέλει να προσπεράσει τα 7,30 ευρώ, ώστε να πατήσει γκάζι για τα 7,80.

Τέλος για τη Lamda Development η Eurobank Equities επαναβεβαιώνει τη σύσταση "Buy" ανεβάζοντας την τιμή-στόχο στα 10,70 ευρώ από 9,50 ευρώ, γεγονός που συνεπάγεται περιθώριο ανόδου 41,5% (!) από τα τρέχοντα επίπεδα. Η ανάλυση χαρακτηρίζει το Ellinikon ως "πλήρως αυτοχρηματοδοτούμενο έργο", με ρευστότητα 1,3 δισ. ευρώ έναντι 744 εκατ. ευρώ δαπανών έως το α’ εξάμηνο του 2025, υπογραμμίζοντας την ικανότητα της Lamda να προχωρά χωρίς εξωτερικές αυξήσεις κεφαλαίου. Παρά τις καθυστερήσεις σε επιμέρους έργα λόγω ελλείψεων εργατικού δυναμικού και των νέων πολεοδομικών κανονισμών, η Eurobank εκτιμά αύξηση του προσαρμοσμένου EBITDA στα 185 εκατ. ευρώ το 2025 (+8%), ενώ το καθαρό κέρδος θα φτάσει τα 202 εκατ. ευρώ, με το Ellinikon να συνεισφέρει περίπου το 25%. Η έκθεση προβλέπει ονομαστική αξία δημιουργίας 2 δισ. ευρώ από το Ellinikon, με τα περιθώρια κέρδους στα οικιστικά έργα να κυμαίνονται από 34% έως 37%, ενώ η καθαρή αξία ενεργητικού (NAV) αναμένεται να ξεπεράσει τα 11,5 ευρώ ανά μετοχή έως το 2027. Η Lamda συνεχίζει να διαπραγματεύεται κάτω από τα 8 ευρώ παρά τη σημαντική πρόοδο στα έργα "Little Athens", "Riviera Tower" και "Riviera Galleria". Με εύλογο δείκτη μόχλευσης (Net Debt/EBITDA 2,4x) και επιτόκιο δανεισμού κοντά στο 4%, η Eurobank θεωρεί ότι το ρίσκο εκτέλεσης αντισταθμίζεται από τη μακροπρόθεσμη υπεραξία που ενσωματώνει το μεγαλύτερο αναπτυξιακό έργο της χώρας. Διαγραμματικά η μετοχή ακουμπάει για άλλη μία φορά τον ανοδικό στροφέα στα 7,20 με 7,30 ευρώ. Τις προηγούμενες ακολούθησε ανοδική εκτίναξη.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

*** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"