Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Δεν είναι η πρώτη φορά που μια "σιδερένια" μετοχή περνά απαρατήρητη πριν την έκρηξη. Τα θεμελιώδη της δείχνουν γύρισμα, τα γραφήματα ανάβουν σήματα, κι όμως το ταμπλό παραμένει σιωπηλό. Όσοι ξέρουν να διαβάζουν κάτω από τις γραμμές, καταλαβαίνουν ότι πλησιάζει η στιγμή που το μέταλλο θα ζεσταθεί.

H ΕΛΑΣΤΡΟΝ (ΕΛΣΤΡ) στο πρώτο εξάμηνο του 2025 χτίζει ακριβώς αυτό που θέλει η αγορά: ορατότητα κερδοφορίας, εξυγίανση κόστους και ρεαλιστική διαχείριση κεφαλαίου κίνησης. Με κύκλο εργασιών €85,75 εκ. (-9,2%), ο όμιλος παράγει EBITDA €4,78 εκ. (+26,8%), αναβαθμίζει το EBIT στα €3,28 εκ. και γυρίζει σε καθαρή κερδοφορία €0,76 εκ. από ζημίες, καθώς το περιθώριο μικτού κέρδους ανεβαίνει στο 11,7% και το χρηματοοικονομικό κόστος πέφτει 35% λόγω επιτοκίων και αναχρηματοδότησης.

Η θετική αυτή εικόνα είναι αποτέλεσμα τριών μοχλών: επιθετική προσαρμογή κόστους & αποθεμάτων, βελτίωση προϊόντικού μίγματος και εξορθολογισμό εξαγωγών σε ένα εξάμηνο όπου η ευρωπαϊκή ζήτηση παρέμεινε υποτονική. Η διοίκηση ξεκάθαρα "κράτησε γραμμή" στην τιμολόγηση, προστατεύοντας περιθώρια και κεφάλαιο κίνησης, με το current ratio να ανεβαίνει στο 1,86 από 1,58 που ήταν στα τέλη 2024.

Παρότι οι τιμές του χάλυβα είχαν ήπια διόρθωση μέσα στο εξάμηνο, η ΕΛΑΣΤΡΟΝ απορρόφησε τη μεταβλητότητα, μείωσε λειτουργικά έξοδα (-7%), κράτησε το μικτό περιθώριο διψήφιο και "κούρεψε" τους τόκους με συνδυασμό αποκλιμάκωσης Euribor και αναχρηματοδότησης δανεισμού. Το αποτέλεσμα φαίνεται καθαρά: EBITDA +26,8%, EBIT +45% και καθαρή κερδοφορία στο γύρισμα.

Κρίσιμη λεπτομέρεια: το ταμειακό "μαξιλάρι" €35,5 εκ. δίνει ευελιξία για αγορές πρώτων υλών/αποθεμάτων, όταν η αγορά γυρίζει ανοδικά, ενώ ο καθαρός δανεισμός €39,7 εκ. είναι εποχικός και, σύμφωνα με τη διοίκηση, αναμένεται να επανέλθει κοντά στα επίπεδα 2024 (€24.7 εκατ.) μέχρι τη λήξη της χρήσης, "σπάζοντας" έτσι μηχανικά το EV.

Στο μικροσκόπιο της οικονομικής έκθεσης, ο τομέας χαλυβουργικών όπου παραμένει ο "κινητήρας" (πωλήσεις €85,3 εκ., EBITDA €4,47 εκ.), ενώ ο ενεργειακός τομέας διατηρεί ρόλο cost-offset περιορίζοντας σημαντικά το ενεργειακό κόστος χάρη στο φωτοβολταϊκό πάρκο 5 MWp και τον ενεργειακό συμψηφισμό. Παράλληλα φαίνεται ότι η εγχώρια αγορά κάλυψε κενά ζήτησης, με συμβολή έργων logistics/μεταλλικών κατασκευών και μεγάλων ιδιωτικών projects, ενώ οι εξαγωγές περιορίστηκαν στο 19% για να προστατευθούν περιθώρια σε ένα ασταθές ευρωπαϊκό περιβάλλον.

Τρεις παράγοντες ευνοϊκής συγκυρίας συγκλίνουν σημαντικά υπέρ της ΕΛΑΣΤΡΟΝ για το 2025–2026:

1. Επιτόκια: Η σταδιακή αποκλιμάκωση στην Ευρωζώνη συμπιέζει περαιτέρω το χρηματοοικονομικό κόστος. Η ΕΛΑΣΤΡΟΝ ήδη κατέγραψε -35% YoY στις χρηματοοικονομικές δαπάνες του εξαμήνου – όφελος που έχει διάρκεια, ειδικά με τη διατήρηση της πειθαρχίας στην ανακύκλωση κεφαλαίου κίνησης.

2. Εμπορική πολιτική/δασμοί: Η Ευρωπαϊκή Επιτροπή σκληραίνει στάση στον εισαγόμενο χάλυβα με πρόταση διπλασιασμού δασμών και μείωσης αδασμολόγητων ποσοτήτων, ενώ ταυτόχρονα συνεχίζει ο διάλογος ΕΕ–ΗΠΑ για εξαιρέσεις/ευθυγράμμιση έναντι του κινεζικού πλεονάσματος παραγωγής. Το νέο ευρωπαϊκό πλαίσιο λειτουργεί ως προστατευτικό τείχος για εταιρείες όπως η ΕΛΑΣΤΡΟΝ, ενισχύοντας τη σταθερότητα τιμών και περιθωρίων σε έναν κλάδο που μέχρι πρότινος πιεζόταν από τον ασιατικό ανταγωνισμό.

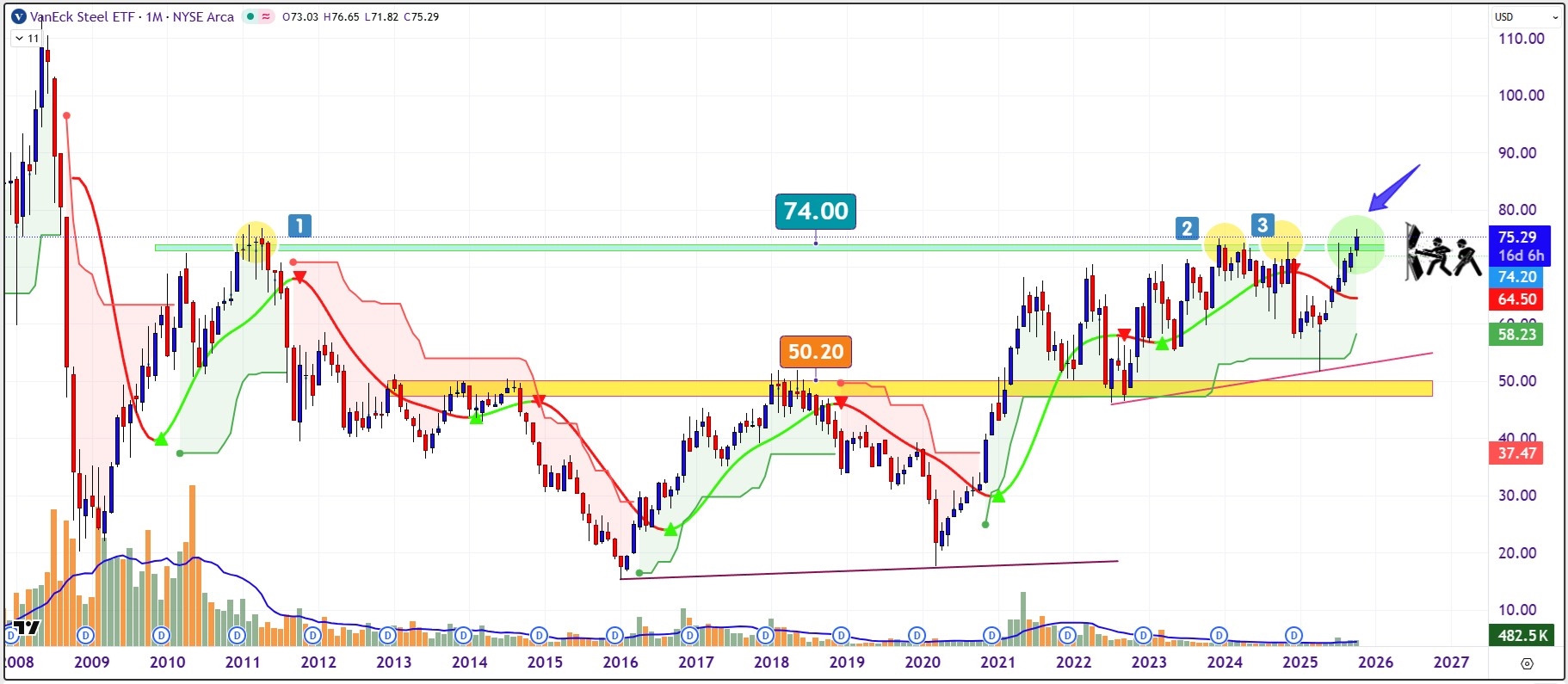

3. Η ώρα του χάλυβα: Η διεθνής αγορά στέλνει τα δικά της μηνύματα και, όπως όλα δείχνουν, η "ώρα του χάλυβα" πλησιάζει. Το VanEck Steel ETF (SLX), ο δείκτης–οδηγός του παγκόσμιου κλάδου, δείχνει στο μηνιαίο chart να ετοιμάζεται για ανοδική διάσπαση της 15ετούς αντίστασης, ένα τεχνικό γεγονός που θα σηματοδοτήσει την έναρξη ενός νέου ανοδικού κύκλου στις τιμές και στα περιθώρια των χαλυβουργιών. Σε αυτό το διεθνές momentum, η ΕΛΑΣΤΡΟΝ βρίσκεται σε προνομιακή θέση. Ο όμιλος, με μια καθαρή και πιο εξορθολογισμένη δομή κόστους, αποκτά την ευχέρεια να μεταφέρει ευκολότερα τις αυξήσεις τιμών στην αγορά, διατηρώντας ή και διευρύνοντας τα περιθώριά του. Με λίγα λόγια, η ΕΛΑΣΤΡΟΝ έχει όλα τα εφόδια να μετατρέψει το διεθνές breakout σε οικονομική επιτάχυνση, συνδέοντας τον εγχώριο μεταλλουργικό παλμό με την παγκόσμια αναθέρμανση του χάλυβα.

Πάμε τώρα στο ζουμί της υπόθεσης και στη σωστή αποτίμηση της ΕΛΑΣΤΡΟΝ στο ταμπλό.

Η καθαρή θέση λοιπόν του ομίλου ανέρχεται στα €82,1 εκ. (30/6/25), με ίδια/καθ. δανεισμό 2,07x, χωρίς εμπράγματες εξασφαλίσεις στα δάνεια – ένδειξη εμπιστοσύνης των τραπεζών στην πιστοληπτική ικανότητα. Τα ταμειακά διαθέσιμα στα €35,5 εκ. με την πτώση των αποθεμάτων να ενισχύουν τον δείκτη ρευστότητας και να περιορίζουν τα ρίσκα απρόβλεπτων γεγονότων.

Ειδική μνεία αξίζει το real-asset αποτύπωμα του ομίλου, που περιλαμβάνει βιομηχανικές εγκαταστάσεις και ακίνητα υψηλής αξίας στη Θέρμη και στη Σίνδο μέσω θυγατρικών. Τα περιουσιακά αυτά στοιχεία λειτουργούν ως "σκληρό" υπόστρωμα αποτίμησης σε φάσεις κυκλικής νευρικότητας, προσφέροντας κεφαλαιακή ασφάλεια και πραγματική αξία πίσω από τα νούμερα του ισολογισμού.

Αξίζει να σημειωθεί ότι τα ακίνητα αυτά δεν έχουν αναπροσαρμοστεί λογιστικά εδώ και πολλά χρόνια, γεγονός που σημαίνει πως η πραγματική τους αγοραία αξία πιθανότατα ανεβάζει την καθαρή θέση της ΕΛΑΣΤΡΟΝ πάνω από τα €92 εκατ., ενισχύοντας ακόμη περισσότερο το επιχείρημα της υποτίμησης που αντικατοπτρίζεται στο εξαιρετικά χαμηλό P/B στο 0,54x. Μια αποτίμηση που μοιάζει παράλογη όταν συγκριθεί με τον διεθνή κλάδο του χάλυβα.

Αν δούμε τους βασικούς ευρωπαϊκούς ανταγωνιστές, η εικόνα είναι αποκαλυπτική. Η Klöckner & Co SE στη Γερμανία διαπραγματεύεται με P/B 0,78x, η Acerinox της Ισπανίας στο 1,05x, η Outokumpu της Φινλανδίας στο 0,92x, η Voestalpine της Αυστρίας στο 0,83x και η ArcelorMittal του Λουξεμβούργου στο 0,79x, ενώ η Celsa Group εκτιμάται περίπου στο 0,70x. Ο μέσος όρος του διεθνούς κλάδου κινείται γύρω στο 0,84x και των ευρωπαϊκών διανομέων/processor στο εύρος 0,75–0,90x.

Συνεπώς, η ΕΛΑΣΤΡΟΝ, με το 0,54x, εμφανίζεται υποτιμημένη κατά 35 - 40% σε σχέση με τον ευρωπαϊκό μέσο όρο, παρότι παρουσιάζει ισχυρότερη κεφαλαιακή επάρκεια, χαμηλότερη μόχλευση και σημαντική ακίνητη περιουσία που δεν έχει αποτιμηθεί πλήρως.

Για τον προσδιορισμό του δίκαιου εύρους αξίας εξετάζονται τρία σενάρια πολλαπλασιαστή πάνω στη σημερινή καθαρή θέση των €82,1 εκατ.

Στο συντηρητικό σενάριο της ελληνικής αγοράς με P/B 0,70x, η αποτίμηση φτάνει στα €57,5 εκατ. και η τιμή στα €3,18 ανά μετοχή, δηλαδή +29%.

Στο διεθνές benchmark με P/B 0,84x, η αξία ανέρχεται στα €68,9 εκατ. και η τιμή στα €3,81, δηλαδή +55%.

Και στο premium σενάριο, λαμβάνοντας υπόψη τις ενεργειακές επενδύσεις και την κεφαλαιακή σταθερότητα, με P/B 0,95x, η αποτίμηση φτάνει τα €78 εκατ. και η τιμή στα €4,31 ανά μετοχή, δηλαδή περιθώριο ανόδου 75%.

Επαναλαμβάνω ότι η ΕΛΑΣΤΡΟΝ αποτιμάται κάτω από την καθαρή λογιστική της αξία, παρά το γεγονός ότι αυτή η καθαρή θέση δεν περιλαμβάνει καμία αναπροσαρμογή για το σημαντικό χαρτοφυλάκιο ακινήτων και βιομηχανικών εγκαταστάσεων σε Θέρμη και Σίνδο, που σε αγοραίες τιμές ανεβάζουν την πραγματική NAV πάνω από τα €92 εκατ.

Επιπλέον, ο δείκτης ίδια προς καθαρό δανεισμό στο 2,07x είναι καλύτερος από πολλούς μεγάλους ευρωπαίους peers, όπως η Voestalpine (1,3x), η Klöckner (1,6x) και η Arcelor (1,5x), γεγονός που αυξάνει την ποιότητα των ιδίων κεφαλαίων και δικαιολογεί αποτίμηση πάνω από 0,8x.

Ο μειωμένος καθαρός δανεισμός σε συνδυασμό με τα €35,5 εκατ. ταμειακών διαθεσίμων λειτουργεί ως εγγύηση βιωσιμότητας και χρηματοοικονομικής σταθερότητας, χαρακτηριστικό που στις διεθνείς αγορές ανταμείβεται με P/B πάνω από 0,8x.

Την ίδια στιγμή, το θεσμικό πλαίσιο δασμών της Ευρωπαϊκής Ένωσης μειώνει τις εισαγωγές χαμηλού κόστους και θωρακίζει τη χαλυβουργία της ηπείρου απέναντι στον κινεζικό ανταγωνισμό, κάτι που αυξάνει την ορατότητα τιμών και μειώνει την αντιληπτή κυκλικότητα του κλάδου, βελτιώνοντας έτσι και το αποτιμητικό πολλαπλάσιο.

Αν θεωρήσουμε ότι η ελληνική αγορά θα ευθυγραμμιστεί με τις διεθνείς αποτιμήσεις και "πιάσει" τουλάχιστον το 0,80x P/BV, τότε η δίκαιη αξία ιδίων (Equity Value) υπολογίζεται σε €65,7 εκατ., πράγμα που αντιστοιχεί σε τιμή €3,62 ανά μετοχή και ανοδικό περιθώριο 47%. Εφόσον υπάρξει πλήρης σύγκλιση με τον ευρωπαϊκό μέσο όρο 0,84x–0,90x, η μετοχή μπορεί να κινηθεί στη ζώνη €3,80–€4,00, ανεβάζοντας την κεφαλαιοποίηση στα €69–€72 εκατ.

Συνολικά λοιπόν η δίκαιη αποτίμηση με βάση τα σημερινά δεδομένα τοποθετεί τη μετοχή στην περιοχή €3,60 - €4,00, με κεντρικό στόχο τα €3,80 και δυναμική ανόδου περίπου 55%.

Από πλευράς τώρα διαγραμματικής ανάλυσης εντοπίζουμε το δυναμικό σήμα που λαμβάνουμε από τον υβριδικό δείκτη παρακολούθησης τάσης που συνδυάζει τα εργαλεία MACD, Parabolic SAR και RSI σε έναν ενιαίο σύνθετο δείκτη σημάτων και εντοπίζει τη μεσοπρόθεσμη κατεύθυνση της τάσης. Ο δείκτης λοιπόν αυτός έχει μπει σε αγοραστικό alert στα €2,40.

Τις δύο τελευταίες φορές που είχαμε κάτι παρόμοιο η μετοχή έδωσε με την ανοδό της αποδόσεις της τάξης του +130% το 2021 και +42% το 2023. Σημείο κλειδί είναι τα €2,83. Επιβεβαιωμένη ανοδική διάσπαση θα ανοίξει το έδαφος για τη ζώνη των €3,80 με €4,00.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.