Δευτέρα, 13-Οκτ-2025 00:06

Κάθε θυγατρική κι ένας πυλώνας ανάπτυξης

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η Viohalco και οι θυγατρικές της έχουν εξελιχθεί σε μια βιομηχανική αυτοκρατορία υψηλής απόδοσης, με παρουσία που εκτείνεται από τη μεταλλουργία έως τα ενεργειακά έργα και το real estate. Οι εταιρείες του ομίλου –Cenergy, ElvalHalcor και Noval Property– συνθέτουν ένα οικοσύστημα εξωστρεφούς ανάπτυξης, που μετατρέπει την ελληνική βιομηχανία σε εξαγώγιμο πρότυπο αποδοτικότητας και κεφαλαιακής αντοχής.

Κάπως έτσι "άναψε" και η φλόγα στο ταμπλό, με τη Viohalco (ΒΙΟ) να σημειώνει άνοδο +32% από τα χαμηλά του Σεπτεμβρίου και να περνά σε νέα ιστορικά υψηλά στα 8,30 ευρώ. Διαγραμματικά, η μετοχή δείχνει, με την έντονη ανοδική γωνία κλίσης που έχει αναπτύξει, ότι κατευθύνεται προς το σαθρό επίπεδο αντίστασης των 8,80 με 9 ευρώ. Να υπενθυμίσω ότι η Viohalco κατέγραψε το ισχυρότερο πρώτο εξάμηνο στην ιστορία της, διπλασιάζοντας τα καθαρά κέρδη στα 177 εκατ. ευρώ και ανεβάζοντας τον κύκλο εργασιών στα 3,7 δισ. (+14%). Η λειτουργική κερδοφορία έφτασε τα 378 εκατ. ευρώ (+39%), με όλα τα βασικά παραγωγικά μέτωπα να αποδίδουν πολύ πάνω από τις αρχικές προσδοκίες. Ο κλάδος αλουμινίου συνέχισε σε τροχιά έντονης ζήτησης από τη συσκευασία, ο χαλκός ενισχύθηκε από τα έργα data centers και τις υψηλές τιμές του LME, ενώ τα καλώδια παραμένουν αιχμή ανάπτυξης με επενδύσεις σε Ελλάδα και ΗΠΑ. Οι σωλήνες χάλυβα κινήθηκαν με έργα υψηλού περιθωρίου και ο χάλυβας έδειξε ξεκάθαρα σημάδια επανεκκίνησης.

Στο τελευταίο, μάλιστα, κομμάτι η Viohalco θα βγει πολλαπλώς κερδισμένη και από την πρόσφατη απόφαση της Ε.Ε. για διπλασιασμό των δασμών στις εισαγωγές κινεζικού χάλυβα, από 25% σε 50%, κίνηση που ευθυγραμμίζει την ευρωπαϊκή αγορά με τα επίπεδα των ΗΠΑ και του Καναδά. Για τη Viohalco αυτή η εξέλιξη μεταφράζεται σε πιο σταθερό περιβάλλον τιμών, ενισχυμένα περιθώρια και στρατηγικό πλεονέκτημα στις εξαγωγές.

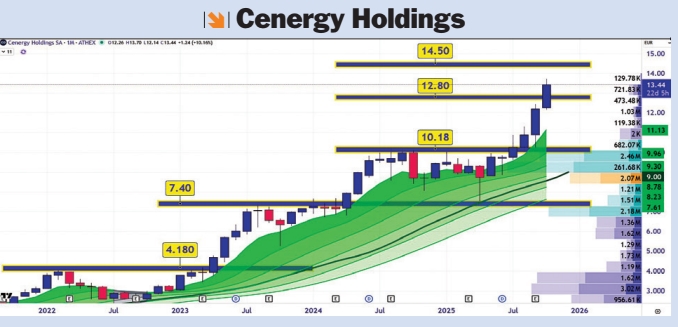

Τίποτα δεν μπορεί να σταθεί εμπόδιο στο "θηρίο", τη Cenergy Holdings (CENER), με τη μετοχή να γράφει από τα χαμηλά του Σεπτεμβρίου ένα +35% και να σημειώνει νέα ιστορικά υψηλά στα 13,70 ευρώ. Ο στόχος εδώ εντοπίζεται στα 14,50 με 15 ευρώ. Μια Cenergy που επιβεβαίωσε στο πρώτο εξάμηνο του 2025 τον ρόλο της ως κορυφαίου βιομηχανικού εξαγωγέα της χώρας, παρουσιάζοντας επιδόσεις που συνδυάζουν ανάπτυξη, ισχυρά περιθώρια και συνεχή επέκταση έργων. Οι πωλήσεις ξεπέρασαν το 1 δισ. ευρώ (+26%), το αναπροσαρμοσμένο EBITDA εκτινάχθηκε στα 171 εκατ. ευρώ (+43%), ενώ τα καθαρά κέρδη αυξήθηκαν κατά 69%, στα 95 εκατ. ευρώ, επιβεβαιώνοντας το ισχυρό momentum σε όλους τους τομείς.

Ο κλάδος καλωδίων αποτέλεσε βασικό καταλύτη, με πωλήσεις 742 εκατ. ευρώ (+33%) και EBITDA 121 εκατ. ευρώ (+52%), καθώς η Hellenic Cables ολοκλήρωσε και ανέλαβε μεγάλα διεθνή έργα σε Γερμανία, Δανία, Γαλλία, Πολωνία και ΗΠΑ, διευρύνοντας το γεωγραφικό της αποτύπωμα. Το ανεκτέλεστο χαρτοφυλάκιο παραμένει υψηλό στα 3,3 δισ. ευρώ, εξασφαλίζοντας έτσι υψηλή ορατότητα ροών για τα επόμενα χρόνια. Παράλληλα, η Σωληνουργεία Κορίνθου ενίσχυσε τη λειτουργική της απόδοση, με πωλήσεις 280 εκατ. ευρώ (+11%) και EBITDA 51 εκατ. ευρώ με ένα περιθώριο 18,2%, επίπεδο-ρεκόρ για τον κλάδο. Η διοίκηση επίσης αναβάθμισε τον στόχο για το 2025 σε EBITDA 310-340 εκατ. ευρώ.

Προχωράω στην ElvalHalcor (ΕΛΧΑ), που έχει διαλύσει ανοδικά το όριο των 3 ευρώ, ανοίγοντας πλέον μέτωπο με την περιοχή των 3,58 με 3,74 ευρώ. Ο όμιλος ολοκλήρωσε το πρώτο εξάμηνο του 2025 με σημαντική άνοδο κερδοφορίας και βελτίωση χρηματοοικονομικής θέσης, συνεχίζοντας τη θετική πορεία των τελευταίων ετών. Ο ενοποιημένος κύκλος εργασιών αυξήθηκε κατά 8%, στα 1,86 δισ. ευρώ, το a-EBITDA ενισχύθηκε κατά 18,1%, στα 134,4 εκατ. ευρώ, ενώ τα καθαρά κέρδη διαμορφώθηκαν στα 70,9 εκατ. ευρώ, αυξημένα κατά 51% σε σχέση με το προηγούμενο έτος. Παράλληλα, η σημαντική μείωση του καθαρού δανεισμού κατά 111 εκατ. ευρώ σε συνδυασμό με τα χαμηλότερα επιτόκια οδήγησαν σε μείωση του χρηματοοικονομικού κόστους κατά 23,3%, ενισχύοντας περαιτέρω την καθαρή κερδοφορία. Η εταιρεία πέτυχε να περιορίσει το επενδυτικό της πρόγραμμα χωρίς να ανακόψει την παραγωγική της δυναμική, ενώ τα μικτά κέρδη αυξήθηκαν στα 165,2 εκατ. ευρώ, από 141,2 εκατ. ευρώ πέρυσι. Με συνεχή βελτίωση στην αποδοτικότητα, εξωστρέφεια και εύρωστη κεφαλαιακή βάση, η ElvalHalcor επιβεβαιώνει τον ρόλο της ως σταθερού βιομηχανικού πυλώνα για την ελληνική μεταλλουργία και την ευρωπαϊκή αγορά.

Κλείνω με τη Noval Property (NOVAL) και την εμφανή διαγραμματική διάθεση της μετοχής να περάσει τη ζώνη αντίστασης των 2,75 με 2,82 ευρώ και να κινηθεί ανοδικά προς τα 3 ευρώ. Να θυμίσω και εδώ ότι η Noval παρουσίασε ένα ιδιαίτερα θετικό πρώτο εξάμηνο, με τα έσοδα από μισθώματα να αυξάνονται κατά 11%, στα 17,7 εκατ. ευρώ, και το a-EBITDA να ανεβαίνει στα 11 εκατ. ευρώ (+17%), αποτυπώνοντας σταθερή βελτίωση αποδοτικότητας και αποτελεσματική αξιοποίηση των ακινήτων. Ιδιαίτερα θετικό στοιχείο αποτελεί η εκτόξευση των κεφαλαίων από λειτουργικές δραστηριότητες (FFO), τα οποία υπερδιπλασιάστηκαν στα 7 εκατ. ευρώ, ενισχύοντας έτσι τη μελλοντική δυνατότητα διανομής μερισμάτων και την προβλεψιμότητα των αποδόσεων. Τα καθαρά κέρδη ανήλθαν σε 19,7 εκατ. ευρώ, με το χαρτοφυλάκιο επενδύσεων να φτάνει τα 679 εκατ. ευρώ (+5%), ενισχυμένο από νέες αναπτύξεις. Παράλληλα, η εταιρεία ολοκλήρωσε δύο σημαντικά έργα –το Ardittos House στο Μετς και το γραφειακό συγκρότημα στη Χειμάρρας–, ενώ προχωρά δυναμικά το έργο της Κηφισίας 199, ήδη προμισθωμένο κατά 34% σε πολυεθνική φαρμακευτική εταιρεία. Με σαφή στρατηγική διαφοροποίησης σε logistics, εμπορικά πάρκα και μικτής χρήσης projects, η Noval εδραιώνεται ως κορυφαία ΑΕΕΑΠ νέας γενιάς, προκαλώντας ισχυρή επενδυτική ανάπτυξη με υψηλής ποιότητας ακίνητα.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

*** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο".

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...

Η Profile Software έχει αποκτήσει μέγεθος και ποιότητα που αλλάζουν τον τρόπο ανάγνωσης της μετοχής. Καθαρό ταμείο σε ανοδική τροχιά, λειτουργική κερδοφορία που ανοίγει βήμα και επαναλαμβανόμενα έσοδα...