Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

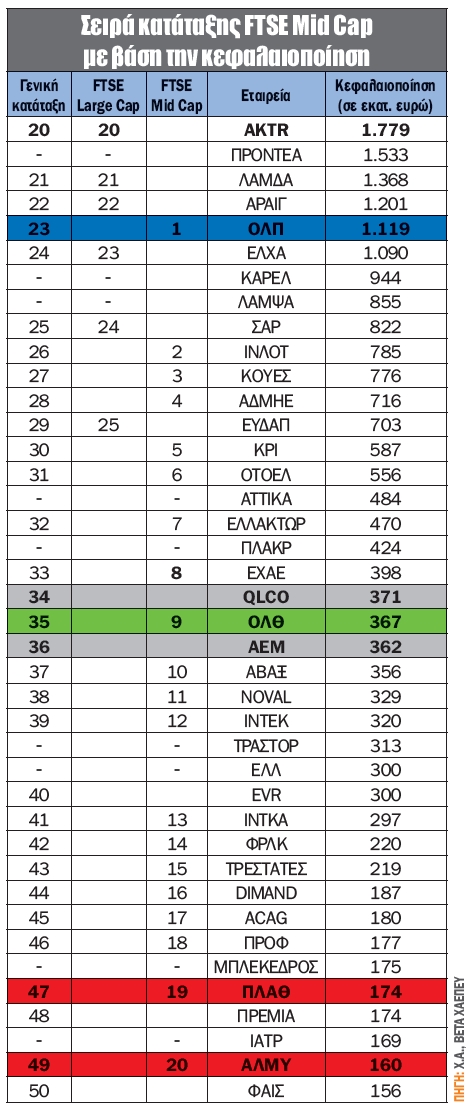

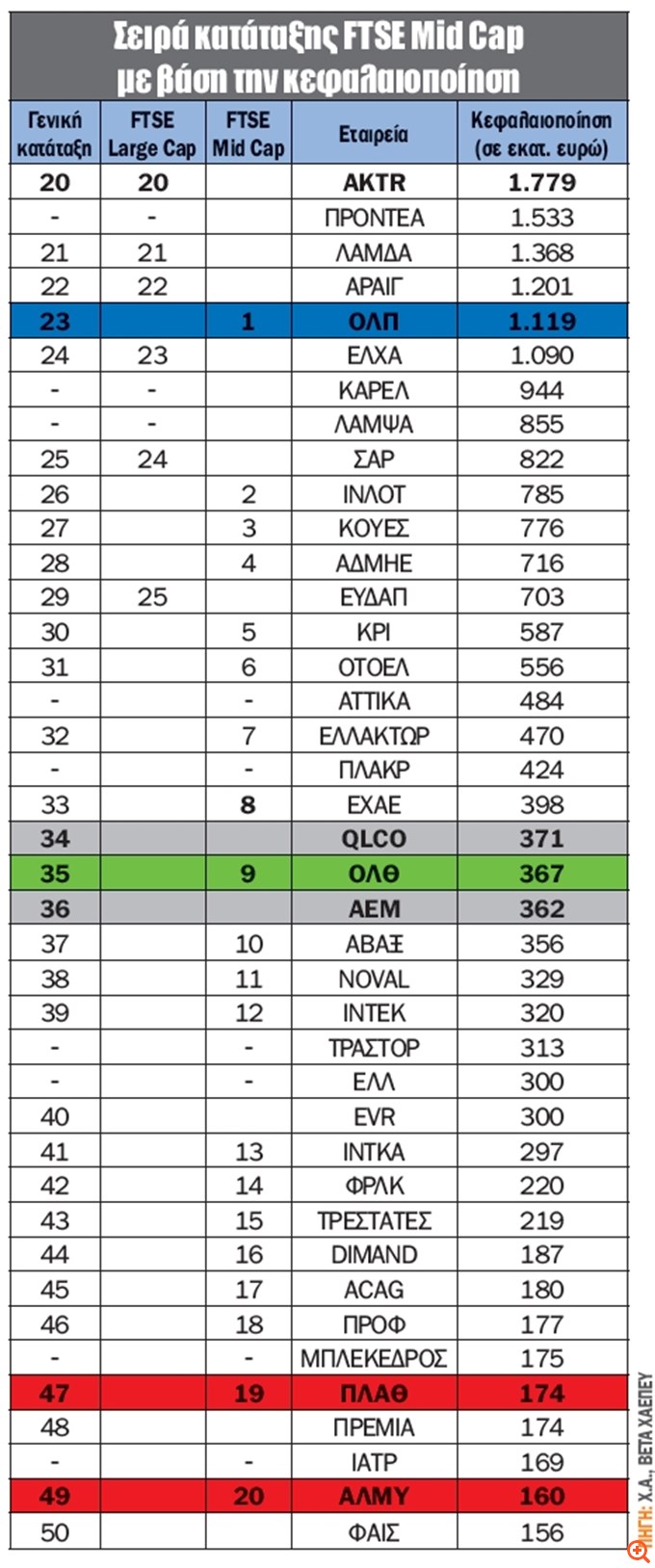

Οι μετοχές μεσαίας κεφαλαιοποίησης, και ιδιαίτερα οι εταιρείες που εισάγονται στον δείκτη FTSE Mid Cap, ξεκινούν το ταξίδι από χαμηλή σε κεφαλαιοποίηση αφετηρία, έχοντας αρκετό και δύσβατο πολλές φορές δρόμο να διαβούν μέχρι να εμφανίσουν πιθανότητες εισαγωγής στην Champions League του Χ.Α., δηλαδή τον FTSE Large Cap. Ποιες είναι αυτές που διαθέτουν τα χαρακτηριστικά εκείνα με βάση τα οποία θα μπορούσαν να εισαχθούν στον FTSE Mid Cap στην αναθεώρηση του Δεκεμβρίου 2025;

Στην τρέχουσα οικονομική συγκυρία, το εύρος της κεφαλαιοποίησης των εταιρειών που διαθέτει ο FTSE Mid Cap ξεκινά από τα 160 εκατ. ευρώ με την Αλουμύλ Μυλωνάς και ξεπερνά τα 1,11 δισ. ευρώ, όπου βρίσκεται ο Οργανισμός Λιμένος Πειραιώς.

Η επικείμενη αναθεώρηση των δεικτών FTSE, που θα λάβει χώρα τον Δεκέμβριο 2025, βασίζεται στη μέση κεφαλαιοποίηση ολόκληρου του Οκτωβρίου, αφού, φυσικά, εξαιρεθούν τα Σ/Κ και οι αργίες. Υπενθυμίζεται ότι η ελεύθερη διασπορά θα πρέπει να είναι μεγαλύτερη από το 15%, δηλαδή οι βασικοί μέτοχοι να διατηρούν ποσοστό μικρότερο του 85%.

Με βάση τη συνολική κεφαλαιοποίηση, η θέση που δίνει την αυτόματη εισαγωγή στον δείκτη (χωρίς να τις ενδιαφέρει οποιαδήποτε καραμπόλα), εφόσον φυσικά πληρούν τα κριτήρια εμπορευσιμότητας και ελεύθερης διασποράς, είναι η 35η (όπως, αντίστοιχα, στον FTSE Large Cap είναι η 20ή θέση), ενώ την αυτόματη διαγραφή από τον δείκτη δίνει η θέση χαμηλότερα της 56ης (όπως, αντίστοιχα, στον FTSE Large Cap είναι η 31η θέση).

Στην επικείμενη αναθεώρηση, προβάδισμα για την εισαγωγή τους στον δείκτη έχουν οι Qualco και Alter Ego Media, που αυτή τη στιγμή βρίσκονται στην 34η και 36η θέση, με 371 εκατ. ευρώ και 362 εκατ. ευρώ συνολική κεφαλαιοποίηση αντίστοιχα. Η αλήθεια είναι ότι η Qualco, παρά την τελευταία υποχώρηση, μετά την ανακοίνωση των οικονομικών αποτελεσμάτων, διατηρεί την 34η θέση, που της δίνει το εισιτήριο για τον FTSE Mid Cap.

Από την άλλη πλευρά, η Alter Ego Media βρίσκεται 1% χαμηλότερα από την πολυπόθητη 35η θέση. Έτσι, το ενδιαφέρον επικεντρώνεται στην κατάκτηση της θέσης αυτής, καθώς πολύ κοντά βρίσκονται ΟΛΘ και Άβαξ, με 367 εκατ. ευρώ και 356 εκατ. ευρώ και αντίστοιχα.

Ταυτόχρονα, αν ενσωματώσουμε την πιθανότητα να εισέλθει η Intralot στον FTSE Large Cap, η ΕΥΔΑΠ θα αποχωρήσει από τον FTSE Large Cap και θα υποβιβασθεί στον FTSE Mid Cap. Έτσι, ενδέχεται να έχουμε τρεις υποβιβασμούς από τον FTSE Mid Cap, αν υποθέσουμε ότι πιάνει το όριο και η Alter Ego Media!

Αν εισέλθουν τρεις εταιρείες στον FTSE Mid Cap, τρεις θα πρέπει να αποχωρήσουν, για να παραμείνει σταθερός ο αριθμός των εταιρειών (20). Οι πιθανότητες, μόλις ξεκίνησε να μετράει η περίοδος του Οκτωβρίου, δείχνουν την Αλουμύλ Μυλωνάς να βρίσκεται πρώτη στη ζώνη υποβιβασμού. Από εκεί και πέρα, Πλαστικά Θράκης, Profile, Austriacards και Dimand θα δώσουν μάχη για να αποφύγουν τον υποβιβασμό, με τις δύο πρώτες να έχουν τις μεγαλύτερες πιθανότητες, καθώς καταλαμβάνουν τις τελευταίες θέσεις την ώρα που γράφονταν αυτές οι γραμμές!

Στην τρέχουσα κατάσταση καμία εταιρεία του FTSE Mid Cap δεν βρίσκεται χαμηλότερα της 56ης θέσης, ώστε να έχουμε αυτόματη διαγραφή.

Καταλήγοντας, το τελευταίο διάστημα τη μεγαλύτερη επίδραση στον FTSE Mid Cap ασκούν τα Ελληνικά Χρηματιστήρια (1/10/2025), αφού έχουν την υψηλότερη σταθμισμένη κεφαλαιοποίηση, με 398 εκατ. ευρώ, με 100% ελεύθερης διασποράς που διαθέτουν. Ακολουθεί η Intralot με 361 εκατ. ευρώ και 46% ελεύθερη διασπορά, ενώ ο ΟΛΠ συμμετέχει με σταθμισμένη κεφαλαιοποίηση μόλις 291 εκατ. ευρώ, καθώς διαθέτει μόλις 26% ελεύθερη διασπορά.

Τέλος, οι αλλαγές που υλοποιούνται τίθενται σε ισχύ από την επόμενη εργάσιμη ημέρα της τρίτης Παρασκευής του Δεκεμβρίου, ήτοι 22/12/2025. Παράλληλα, οι επίσημες ανακοινώσεις από το Χ.Α. αναμένεται να γίνουν στις 26 Νοεμβρίου 2025.

Διπλό στοίχημα για τη Revoil: Maltezos και ΑΠΕ στο επίκεντρο

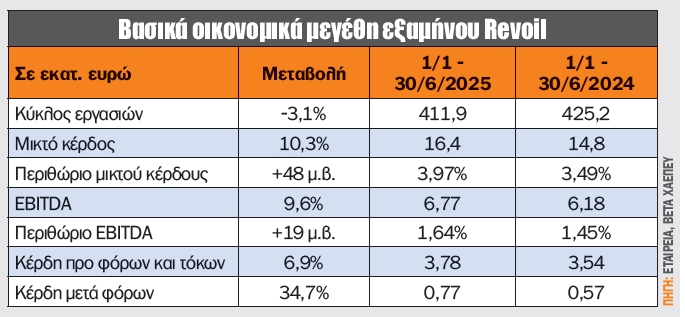

Τα καθαρά κέρδη του ομίλου Revoil για το α’ εξάμηνο 2025 ανήλθαν σε 0,8 εκατ. ευρώ, έναντι 0,6 εκατ. ευρώ το αντίστοιχο περυσινό διάστημα, κυρίως λόγω της μείωσης του χρηματοοικονομικού κόστους αλλά και των μειωμένων τιμών στα καύσιμα σε σχέση με την αντίστοιχη περσινή περίοδο. Τα λειτουργικά κέρδη (EBITDA) του ομίλου διαμορφώθηκαν στα 6,8 εκατ. ευρώ, έναντι 6,2 εκατ. ευρώ το α’ εξάμηνο του 2024, σημειώνοντας αύξηση κατά 10% περίπου, η οποία κατά κύριο λόγο οφείλεται στη συνεισφορά της δραστηριότητας των ΑΠΕ κατά 0,56 εκατ. ευρώ. Υπενθυμίζεται ότι ο στόχος της εταιρείας για τις ΑΠΕ είναι 200 MW το 2030!

Παράλληλα, η Revoil λίγες ημέρες πριν ανακοίνωσε ότι βρίσκεται στη διαδικασία κατάρτισης SPA (Sale and Purchase Agreement) για την απόκτηση της Maltezos, με τίμημα που θα κυμανθεί μεταξύ 2,85 και 3,3 εκατ. ευρώ, ενώ ο καθαρός δανεισμός της Maltezos δεν ξεπερνά τα 260.000 ευρώ. Με λίγα λόγια, ο πολλαπλασιαστής EV/EBITDA (2024: 1,13 εκατ. ευρώ) αγγίζει τις 3 φορές στο επάνω εύρος! Αν μη τι άλλο, η τιμή εξαγοράς είναι ελκυστικότατη!

Τη δεδομένη στιγμή το μερίδιο αγοράς της Maltezos παραμένει λίγο κάτω από τον μεσαίο μονοψήφιο αριθμό, με τον ανταγωνισμό –και συγκεκριμένα την πρώτη τριάδα της αγοράς– να φέρνει κέρδη EBITDA που ξεπερνούν τα 5 εκατ. ευρώ. Έτσι, αν γίνουν οι απαραίτητες αλλαγές και δοθεί ώθηση στην εν λόγω δραστηριότητα, τα επόμενα 2-3 χρόνια θα μπορούσε να βελτιώσει σημαντικά τη λειτουργική κερδοφορία του ομίλου Revoil.

Καταλήγοντας, παρά τον σχετικά υψηλό δανεισμό, ο δείκτης EV/EBITDA των τελευταίων 12 μηνών της Revoil διαμορφώθηκε μόλις στις 6,7 φορές, ενώ η μετοχή διαπραγματεύεται 39 φορές τα κέρδη των τελευταίων 12 μηνών. Αξίζει να σημειωθεί ότι τα καθαρά κέρδη του α’ εξαμήνου 2025 είναι μεγαλύτερα από κέρδη της περυσινής ολόκληρης χρονιάς (διαγραφή απαίτησης από το ΕΤΕΑΠΕΠ).

Τέλος, με τη συνέχιση των δραστηριοτήτων του ομίλου Revoil και χωρίς να λαμβάνεται υπ’ όψιν η Maltezos, το β’ εξάμηνο του 2025 θα μπορούσε να φέρει την αποτίμηση της Revoil με βάση το P/E ακόμα και κάτω από τις 17 φορές! Ταυτόχρονα, αν λάβουμε υπ’ όψιν ότι οι αγορές είναι προεξοφλητικοί μηχανισμοί, η ένταξη της Maltezos ολόκληρο το 2026 θα μπορούσε να δώσει μια επιπλέον ώθηση στα νούμερα του ομίλου Revoil και, κατ’ επέκταση, στη μετοχή! Ίδωμεν!

Χ.Α.: 11 μήνες ανόδου, τραπεζικό ράλι στο 9μηνο

Μέσα σε έναν αδιάφορο ουσιαστικά Σεπτέμβριο από πλευράς απόδοσης (+0,62%), δημιουργήθηκε μια ισοφάριση ενός ρεκόρ που κρατούσε από την περίοδο 1986-1987. Ειδικότερα, ο ΓΔΤ του Χ.Α. καταγράφει 11 μήνες σερί με θετική απόδοση, ενώ η σωρευτική για το 9μηνο 2025 αγγίζει το +38,4%.

Οι κορυφαίες αποδόσεις 9μήνου 2025 για τη μεγάλη κεφαλαιοποίηση ανήκουν ολοκληρωτικά στον τραπεζικό κλάδο, με τις Alpha Bank (+124%), Optima Bank (+96%) και Τράπεζα Πειραιώς (+87%), ενώ με απώλειες έκλεισε μόνο η Titan (-13%).

Τον Σεπτέμβριο οι αποδόσεις ήταν μοιρασμένες, καθώς 14 έκλεισαν με κέρδη, ενώ οι υπόλοιπες 11 βρέθηκαν να ολοκληρώνουν τον μήνα χαμηλότερα από ό,τι ξεκίνησαν. Τα σημαντικότερα κέρδη σημείωσαν οι Βιοχάλκο (+14%), Cenergy (+12%) και Aktor (+11%), ενώ τις μεγαλύτερες απώλειες σημείωσαν οι Σαράντης (-11%), ΕΥΔΑΠ (-10%) και Coca-Cola HBC (-7%).

Σε επίπεδο δεικτών, τον Σεπτέμβριο πρώτες ύλες και τράπεζες ήταν οι κλάδοι που ξεχώρισαν, με κέρδη 6,5% και 6% αντίστοιχα. Στον αντίποδα, βασικά αγαθά (κυρίως λόγω Coca-Cola και Σαράντη) και ενέργεια (κυρίως λόγω ΕΛΠΕ και ΔΕΗ) κατέγραψαν τις σημαντικότερες απώλειες, με -8,7% και 6,7% αντίστοιχα.

Από την άλλη πλευρά, στο 9μηνο όλοι οι επιμέρους κλάδοι έκλεισαν με κέρδη, με τα υψηλότερα να καταγράφονται από τις τράπεζες (+78%) με αρωγούς Alpha Bank και Τράπεζα Πειραιώς, ενώ ακολουθεί ο κλάδος των πρώτων υλών με +37%, κυρίως λόγω Metlen με +42%!

Από τις μετοχές του Midcap ξεχώρισαν Intralot (+16,4%), Trade Estates (+11,5%) και Dimand (+10,4%), καθώς ήταν οι μοναδικές με κέρδη άνω του 1% για τον Σεπτέμβριο. Αντίθετα, Fourlis (-13%), Aloumil (-11%) και ΑΔΜΗΕ (-11%) κατέγραψαν τις σημαντικότερες απώλειες.

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. τον Σεπτέμβριο διαμορφώθηκε στα 228 εκατ. ευρώ, μεγεθυσμένη κατά το εντυπωσιακό 108% σε σχέση με τον Σεπτέμβριο του 2024 και 10% σε σχέση με τον μέσο όρο του 2025, ενώ συρρικνώθηκε κατά 9% σε σχέση με τον Αύγουστο (συνέβαλε και η αναδιάρθρωση του MSCI) του 2025.

Ατζέντα (7 - 12/10/2025)

Στο επίκεντρο ο δείκτης τιμών καταναλωτή την Πέμπτη

Την Τρίτη οι μετοχές της Παπουτσάνης θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,0403940939 ευρώ/μετοχή.

Την Πέμπτη οι μετοχές της Unibios θα διαπραγματεύονται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου ύψους 0,025 ευρώ/μετοχή, ενώ η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών καταναλωτή για τον Σεπτέμβριο.

Την Παρασκευή η ΕΛΣΤΑΤ ανακοινώνει τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Σεπτέμβριο.

Το ενδιαφέρον εστιάζεται στα Μinutes της Fed την Τετάρτη

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά με αργίες για τη χρηματιστηριακή αγορά της Κίνας, που θα παραμείνει κλειστή Δευτέρα, Τρίτη και Τετάρτη ("χρυσή εβδομάδα").

Την Τρίτη ανακοινώνονται οι εργοστασιακές παραγγελίες για τον Αύγουστο στη Γερμανία.

Την Τετάρτη η Fed αποκαλύπτει τι ειπώθηκε στη συνάντηση που είχαν τα μέλη της στην προηγούμενη συνεδρίαση (Minutes Fed).

Την Παρασκευή η εβδομάδα κλείνει με την ανακοίνωση των πληθωριστικών και καταναλωτικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και σε μακροπρόθεσμο ορίζοντα από το Πανεπιστήμιο του Michigan στις 17.00 (στοιχεία Οκτωβρίου).

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.