Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Όταν οι αριθμοί μιλούν, οι τίτλοι έρχονται από μόνοι τους. ΟΛΠ και AS Company ξεχωρίζουν γιατί παίζουν χωρίς δανεισμό και με ρευστότητα που τους επιτρέπει να σχεδιάζουν την επόμενη μέρα με άνεση. Επενδύσεις εκατοντάδων εκατομμυρίων από τον Πειραιά και διεθνή ανοίγματα από την AS, όλα "δένουν" σε μία κοινή επενδυτική διαπίστωση ότι έχουμε να κάνουμε με δύο μετοχές με καθαρό ταμείο και καθαρή τάση.

Ο Οργανισμός Λιμένος Πειραιώς (ΟΛΠ) ολοκλήρωσε το πρώτο εξάμηνο του 2025 με μια επίδοση που επιβεβαιώνει τον ρόλο του ως στρατηγικού κόμβου στην Ανατολική Μεσόγειο και παράλληλα αναδεικνύει την αξία του ως επενδυτική επιλογή στο ταμπλό. Τα συνολικά έσοδα ανήλθαν σε €122,8 εκατ., αυξημένα κατά 14,7% σε σχέση με την προηγούμενη χρονιά, με την άνοδο να προέρχεται κυρίως από τα εμπορευματοκιβώτια, την κρουαζιέρα και το αντάλλαγμα των προβλητών ΙΙ και ΙΙΙ. Η ισχυρή αυτή ανάπτυξη μεταφράστηκε σε καθαρά κέρδη €46,7 εκατ., αυξημένα κατά 15,3% έναντι του 2024, δείχνοντας ότι η κερδοφορία δεν είναι συγκυριακή αλλά αποτέλεσμα συστηματικής ενίσχυσης των βασικών δραστηριοτήτων. Το EBITDA έφθασε τα €68,1 εκατ., με περιθώριο 55,4%, αποτυπώνοντας υψηλή λειτουργική αποδοτικότητα και έλεγχο του κόστους.

Στο ισολογιστικό σκέλος, το ενεργητικό αυξήθηκε στα €682,4 εκατ., ενώ οι συνολικές υποχρεώσεις μειώθηκαν κατά €27,1 εκατ., κυρίως λόγω πρόωρης αποπληρωμής δανείων ύψους €26,5 εκατ. Αυτό είχε ως αποτέλεσμα τη μείωση του δείκτη συνολικού δανεισμού προς ίδια κεφάλαια στο μόλις 0,13, όταν πέρυσι βρισκόταν στο 0,23, στοιχείο που καθιστά τον ΟΛΠ μία από τις λιγότερο δανεισμένες εισηγμένες σε στρατηγικές υποδομές θαλάσσιου εμπορίου στην Ευρώπη. Οι ελεύθερες ταμειακές ροές διαμορφώθηκαν στα €51,6 εκατ., δίνοντας στη διοίκηση τη δυνατότητα να χρηματοδοτήσει με ίδιους πόρους το φιλόδοξο επενδυτικό πρόγραμμα.

Το επενδυτικό πλάνο προχωρά με εντυπωσιακούς ρυθμούς. Μέχρι τα τέλη Ιουνίου είχαν υλοποιηθεί έργα αξίας €179 εκατ., ενώ το συνολικό συμβασιοποιημένο ύψος επενδύσεων ανέρχεται στα €250,5 εκατ., καλύπτοντας σχεδόν το 90% των υποχρεώσεων της πρώτης επενδυτικής περιόδου. Μόνο στο πρώτο εξάμηνο του 2025 επενδύθηκαν €48,1 εκατ., με αιχμή την επέκταση του σταθμού κρουαζιέρας και την αναβάθμιση υποδομών που θα στηρίξουν την αναμενόμενη εκρηκτική αύξηση επιβατών τα επόμενα χρόνια. Είναι χαρακτηριστικό ότι για το 2026 έχουν ήδη προγραμματιστεί 950 προσεγγίσεις κρουαζιερόπλοιων, αριθμός-ρεκόρ που ξεπερνά τις 880 του 2025 και τις 810 του 2024, τοποθετώντας τον Πειραιά στην κορυφή της Μεσογείου.

Η κρουαζιέρα συνεχίζει να αποτελεί ισχυρό μοχλό ανάπτυξης, με 637 χιλιάδες επιβάτες στο πρώτο εξάμηνο (+16,1%), εκ των οποίων οι 363 χιλιάδες ήταν homeport (+15,3%) και οι 274 χιλιάδες transit (+17,1%). Η αύξηση των homeport επιβατών είναι στρατηγικής σημασίας, καθώς δημιουργεί μεγαλύτερη ζήτηση για υποδομές, ενισχύει την τοπική οικονομία και δικαιολογεί τις επενδύσεις επέκτασης του σταθμού κρουαζιέρας. Παράλληλα, η επιβατική ακτοπλοΐα κατέγραψε μικρή αύξηση, ενώ ο σταθμός αυτοκινήτων σημείωσε άνοδο 11,1% με 138.517 οχήματα, κυρίως λόγω επαναδρομολόγησης όγκων μεταφόρτωσης. Στα εμπορευματοκιβώτια, ο Προβλήτας Ι κατέγραψε εντυπωσιακή άνοδο 55,3% στα 393.876 TEUs, με το εγχώριο φορτίο να αυξάνεται κατά 28,6% και τις μεταφορτώσεις κατά 74,8%, επιβεβαιώνοντας ότι ο Πειραιάς διατηρεί τον ρόλο του ως κεντρικός κόμβος στην Ανατολική Μεσόγειο, παρά τις γεωπολιτικές αναταράξεις στην Ερυθρά Θάλασσα.

Το πρώτο εξάμηνο του 2025 ανέδειξε τον ΟΛΠ ως μια εταιρεία που παντρεύει ανάπτυξη, σταθερότητα και μερισματική πολιτική. Η επιθετική αύξηση κερδών, η πρόοδος στις επενδύσεις, η ενίσχυση των ταμειακών ροών και το ρεκόρ της κρουαζιέρας διαμορφώνουν ένα επενδυτικό αφήγημα που δικαιολογεί την ισχυρή πορεία της μετοχής και αφήνει περιθώρια για περαιτέρω υπεραπόδοση. Για τους επενδυτές, ο ΟΛΠ αποτελεί ένα χαρτί υποδομών με διεθνές αποτύπωμα και συνεχή ενίσχυση αξίας, στηριζόμενο τόσο στη δυναμική του τουρισμού όσο και στην εμπορική ισχύ του λιμανιού.

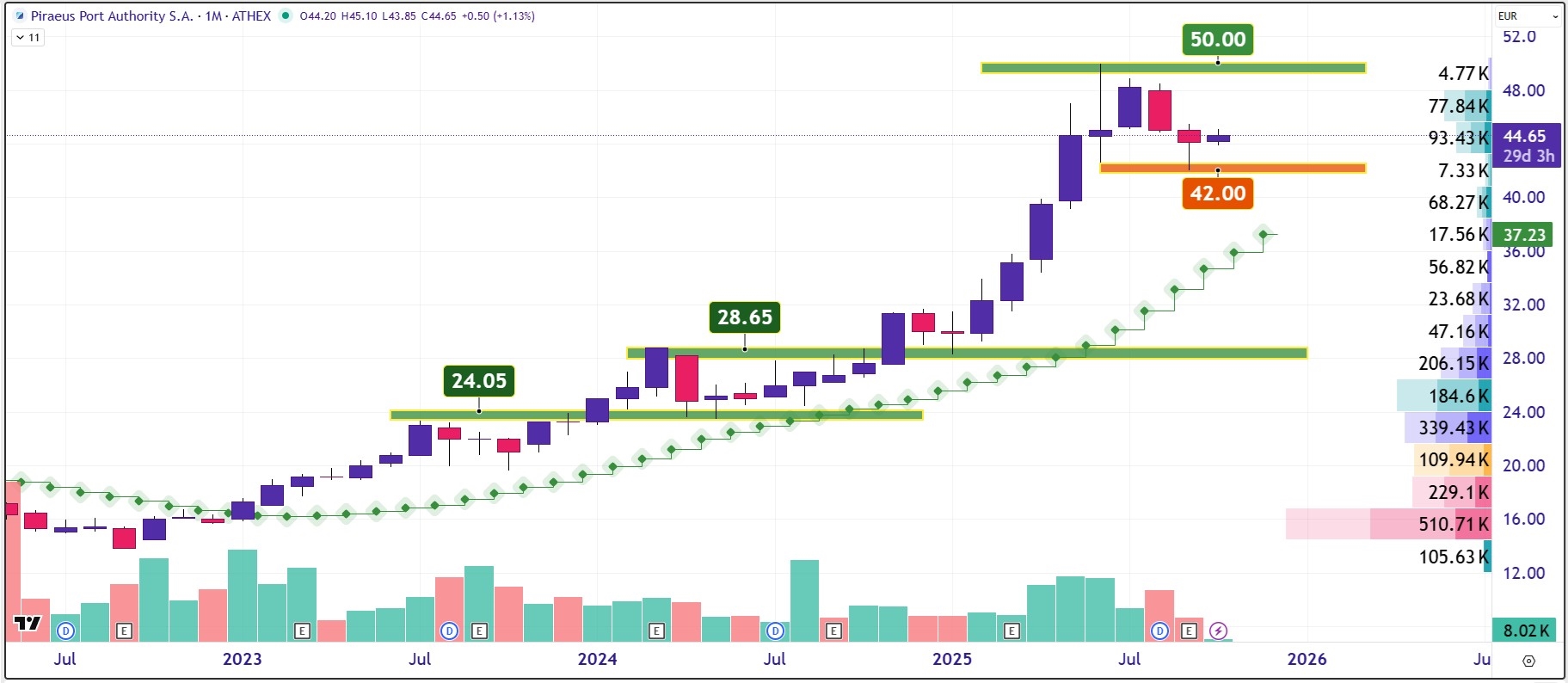

Η παρουσία στο ταμπλό αποδεικνύεται το ίδιο ισχυρή, με τη μετοχή του ΟΛΠ να έχει ενισχυθεί από την αρχή της χρονιάς έως και +70%, ξεπερνώντας κατά πολύ τον Γενικό Δείκτη του Χ.Α. (+46,5%). Στη διαγραμματική ανάλυση η μετοχή δείχνει να έχει πατήσει πάνω στη στήριξη των 42 ευρώ και να επιχειρεί να διαμορφώσει ένα βατήρα υψηλότερα, στα 44 ευρώ, ώστε να ξαναδοκιμάσει στην πορεία τη ζώνη αντίστασης των 48 με 50 ευρώ. Πάνω από εκεί θα δοθεί έδαφος στους αγοραστές για να κινηθούν προς τα 60 ευρώ.

Προχωράω στα αποτελέσματα της AS Company (ΑΣΚΟ) για το πρώτο εξάμηνο του 2025 όπου σκιαγραφούν μια εταιρεία που συνδυάζει σταθερή ανάπτυξη, χρηματοοικονομική ευρωστία και ξεκάθαρη στρατηγική ανταμοιβής των μετόχων. Οι ενοποιημένες πωλήσεις λοιπόν αυξήθηκαν κατά 32%, αγγίζοντας τα €15,3 εκατ., με τη νέα δραστηριότητα στα βρεφικά προϊόντα να προσθέτει πάνω από 10% στον κύκλο εργασιών. Παράλληλα, ο παραδοσιακός τομέας παιχνιδιών κατέγραψε έντονη ζήτηση σε πολλές κατηγορίες – από gadgets και επιτραπέζια μέχρι stationary και προϊόντα δημιουργικής απασχόλησης – ενισχύοντας τη διαφοροποίηση του χαρτοφυλακίου.

Η λειτουργική κερδοφορία ενισχύθηκε ουσιαστικά, με το EBITDA να αυξάνεται κατά 37,9% στα €2,48 εκατ., ενώ το περιθώριο EBITDA ανέβηκε στο 16,2% από 15,5% πέρυσι. Αυτό αποδεικνύει ότι η διοίκηση πέτυχε βελτίωση αποδοτικότητας σε μια περίοδο όπου το μικτό περιθώριο επηρεάστηκε από τη διαφορετική δομή της νέας δραστηριότητας στη βρεφανάπτυξη. Τα καθαρά κέρδη διαμορφώθηκαν στα €1,42 εκατ., μειωμένα οριακά λόγω της αποτίμησης χρηματοοικονομικών στοιχείων, ωστόσο η εικόνα των λειτουργικών μεγεθών είναι ενισχυμένη, δείχνοντας ξεκάθαρα την πραγματική δυναμική.

Το ισχυρότερο ίσως πλεονέκτημα της AS είναι η χρηματοοικονομική της θέση. Ο όμιλος εμφανίζει καθαρό ταμείο €18,5 εκατ., ουσιαστικά μηδενικό τραπεζικό δανεισμό και δείκτη μόχλευσης στο -48%, καθιστώντας την μία από τις πιο κεφαλαιακά εύρωστες εταιρείες στο ελληνικό ταμπλό. Τα ταμειακά διαθέσιμα αυξήθηκαν στα €7,5 εκατ., ενώ το συνολικό ύψος ρευστότητας, μαζί με επενδύσεις σε χρεόγραφα, διαμορφώθηκε στα €19,3 εκατ.. Οι ελεύθερες ταμειακές ροές ενισχύθηκαν κατά €3,76 εκατ., προσφέροντας ευχέρεια στη διοίκηση να συνεχίσει επενδυτικά και μερισματικά πλάνα χωρίς να επιβαρύνει τη δομή του ισολογισμού.

Η διοίκηση έχει ήδη υλοποιήσει κινήσεις που αυξάνουν την αξία της εταιρείας για τον μέτοχο. Η πώληση ακινήτου στην Ελούντα έναντι €3 εκατ. απέφερε απόδοση 40%, με ήδη εισπραγμένο το 1/3 του τιμήματος. Παράλληλα, η εταιρεία διατηρεί επενδυτικά ακίνητα σε Μάταλα και Πλάκα Ελούντας, με σημαντική δυνατότητα μελλοντικής αξιοποίησης. Η διανομή μερίσματος για το 2024 ήταν €0,171/μετοχή, ενώ η διοίκηση δεσμεύτηκε για μερισματική απόδοση περίπου 5% με βάση την τρέχουσα τιμή της μετοχής (€3,94), αφήνοντας ανοιχτό το ενδεχόμενο επιπλέον έκτακτου μερίσματος. Σε αυτό έρχεται να προστεθεί και η απόφαση για νέο πρόγραμμα αγοράς ιδίων μετοχών έως 5% του μετοχικού κεφαλαίου, ικανοποιώντας έτσι και ένα αίτημα μεγάλων επενδυτών.

Σημαντικό επενδυτικό στοιχείο ανάπτυξης αποτελεί και η διεθνής παρουσία. Η θυγατρική στη Ρουμανία διένειμε μέρισμα €0,9 εκατ. στη μητρική, ενισχύοντας τις ταμειακές ροές, ενώ στη Γαλλία η AS Company έχει ήδη τοποθετηθεί σε μια ώριμη και απαιτητική αγορά, με πρώτα θετικά αποτελέσματα και προοπτική σημαντικής ενίσχυσης μέσα στα επόμενα χρόνια. Ο αριθμός των εργαζομένων αυξήθηκε σε 91, γεγονός που δείχνει επέκταση δραστηριότητας και επένδυση σε ανθρώπινο κεφάλαιο.

Η διοίκηση εκτιμά ότι για το σύνολο του 2025 οι πωλήσεις θα ξεπεράσουν τον στόχο κατά περισσότερο από 10%, ενώ ήδη τα αποτελέσματα του β’ εξαμήνου αναμένονται βελτιωμένα και από πλευράς επενδυτικού χαρτοφυλακίου, καθώς η απώλεια €300 χιλ. από επενδύσεις σε δολάρια δεν θα επαναληφθεί, ενώ έσοδα από την πώληση ακινήτου θα ενισχύσουν τη γραμμή των κερδών. Παράλληλα, η νέα δραστηριότητα στα βρεφικά προϊόντα δημιουργεί πρόσθετο όγκο πωλήσεων, έστω και με χαμηλότερο περιθώριο, συμβάλλοντας ωστόσο στη διεύρυνση της πελατειακής βάσης και στη διαφοροποίηση του προϊοντικού μίγματος.

Με κεφαλαιοποίηση €51,7 εκατ., η AS Company εμφανίζεται αρκετά ελκυστική. Αν αφαιρεθεί η ρευστότητα, η επιχείρηση αποτιμάται ουσιαστικά μόλις €33 εκατ., με P/E χαμηλό, δεδομένης της εκτίμησης για βελτιωμένο δεύτερο εξάμηνο. Ο συνδυασμός υψηλής ρευστότητας, μηδενικού δανεισμού, διαρκούς ανάπτυξης πωλήσεων και δέσμευσης για γενναιόδωρη πολιτική μερισμάτων δημιουργεί ένα ισχυρό επενδυτικό αφήγημα. Στη διαγραμματική ανάλυση η μετοχή φαίνεται να πατάει στο κάτω μέρος του μακροπρόθεσμου ανοδικού καναλιού "W" και να ετοιμάζεται να συνεχίσει την πορεία της προς την περιοχή από όπου διέρχεται η άνω πλευρά στα €4,30 με €4,58. Η μετοχή πάντως σε αυτά τα επίπεδα τιμών δίνει πρόσβαση σε έναν όμιλο που αναπτύσσεται σταθερά, έχει προοπτική επέκτασης στο εξωτερικό και παράλληλα διαθέτει τα κεφάλαια να ανταμείψει έμπρακτα τους μετόχους του.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.