Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

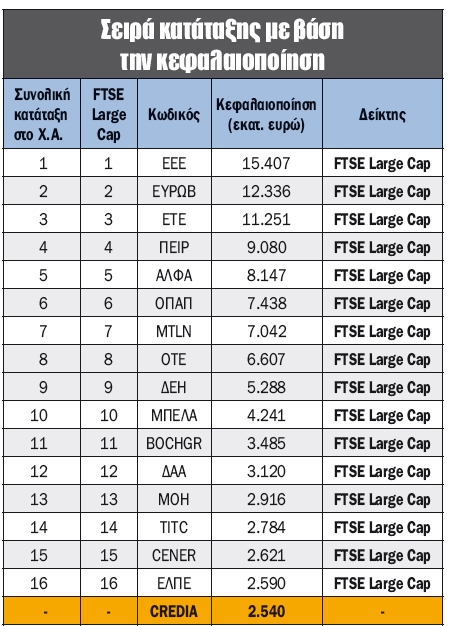

Στις 15 Μαρτίου 2025 είχαμε αναφέρει ότι, μετά την εισαγωγή της στο Χ.Α., η Τράπεζα Κύπρου στην αναθεώρηση Ιουνίου 2025 θα έπαιρνε το εισιτήριο για τον FTSE Large Cap, ενώ η Ελλάκτωρ θα έβλεπε την έξοδό της. Πράγματι, την Τετάρτη 28 Μαΐου 2025 η επιτροπή δεικτών ανακοίνωσε την εισαγωγή της Τράπεζας Κύπρου στον FTSE Large Cap και τον υποβιβασμό της Ελλάκτωρ στον FTSE Mid Cap. Τι μέλλει γενέσθαι με την επικείμενη αναθεώρηση του Δεκεμβρίου; Μήπως είναι νωρίς;

Για την τακτική αναθεώρηση του Δεκεμβρίου 2025 στον FTSE Large Cap λαμβάνεται υπ’ όψιν η σταθμισμένη κεφαλαιοποίηση του Οκτωβρίου. Με βάση τα στοιχεία που έχουμε μέχρι σήμερα, η Intralot δείχνει να βρίσκεται ένα βήμα πριν από την εισαγωγή της στον FTSE Large Cap. Θα εξαρτηθεί από το πότε θα ξεκινήσει να διαπραγματεύεται το σύνολο των μετοχών από την ΑΜΚ, καθώς και οι μετοχές που θα εκδοθούν και θα λάβει ο μέτοχος της Bally’s.

Να σημειώσουμε ότι το όριο, τη στιγμή που γράφονται αυτές οι γραμμές, για να εισαχθεί μια εταιρεία στον FTSE Large Cap χωρίς να την ενδιαφέρει καμία καραμπόλα είναι τα 1,66 δισ. ευρώ κεφαλαιοποίηση, που ανήκει στην Aktor, η οποία κατέχει την περιβόητη 20ή θέση. Αν δηλαδή η Intralot έχει σταθμισμένη κεφαλαιοποίηση Οκτωβρίου μεγαλύτερη των 1,66 δισ. ευρώ, τότε θα εισαχθεί στον FTSE Large Cap στην αναθεώρηση του Δεκεμβρίου 2025.

Με μία υπόθεση εργασίας ότι θα κινηθεί περί τα 1,3 ευρώ η μετοχή και η εισαγωγή όλων των μετοχών (AMK και βασικού μετόχου) θα γίνει πριν από τα μέσα του Οκτώβρη 2025, η Intralot διατηρεί τις ελπίδες της για εισαγωγή στον FTSE Large Cap στην τρέχουσα αναθεώρηση. Σε διαφορετική περίπτωση, θα λάβει το εισιτήριο στην επόμενη αναθεώρηση (Ιουνίου 2026).

Από την άλλη πλευρά, όπως γνωρίζουμε, ο FTSE Large Cap έχει σταθερό αριθμό εταιρειών στο σύνολό του, ήτοι 25 εταιρείες. Άρα, λοιπόν, οι δύο που βρίσκονται στις τελευταίες θέσεις και ενδέχεται να δουν τις μετοχές τους να υποβιβάζονται στον FTSE Mid Cap, τη στιγμή που γράφεται το άρθρο αυτό, είναι οι ΕΥΔΑΠ και Σαράντης, στην 25η και 24η θέση αντίστοιχα, με 752 εκατ. ευρώ και 853 εκατ. ευρώ συνολική κεφαλαιοποίηση.

Για να υπάρξει διαφοροποίηση, θα πρέπει οι δύο παραπάνω εταιρείες να ξεπεράσουν την ΕlvalChalcor, που διαθέτει 1,07 δισ. ευρώ κεφαλαιοποίηση, πράγμα διόλου εύκολο.

Πηγαίνοντας ένα βήμα παραπέρα, αν υλοποιηθεί η διάθεση ποσοστού στην Credia Bank μέχρι τον Απρίλιο 2026 και η ελεύθερη διασπορά ξεπεράσει το 15%, τότε αποτελεί την πρώτη υποψήφια για εισαγωγή στον FTSE Large Cap. Αξίζει να σημειωθεί ότι αυτή τη στιγμή η Credia Bank βρίσκεται στη 17η θέση από πλευράς κεφαλαιοποίησης στο Χ.Α., οπότε, αν διέθετε την ελεύθερη διασπορά, θα έπαιρνε αυτόματα το εισιτήριο.

Δεν πρέπει να λησμονούμε ότι η Prodea θα μπορούσε να κερδίσει μία θέση στον δείκτη, καθώς διαθέτει ελεύθερη διασπορά μεγαλύτερη του 15%, και πιο συγκεκριμένα βρίσκεται στο 18%. Ωστόσο δεν μπορεί να συγκαταλεχθεί στις επιλαχούσες, καθώς δεν διαθέτει την απαραίτητη ρευστότητα. Ειδικότερα, από τον Σεπτέμβριο του 2024 μέχρι και σήμερα έχουν γίνει συναλλαγές μόλις 167.000 τεμαχίων, ήτοι περί τα 670 τεμάχια μέση ημερήσια συναλλακτική δραστηριότητα.

Σημειώνεται ότι, εφόσον μια εταιρεία του FTSE Large Cap βρεθεί στην 31η θέση ή γίνει κάποιο έκτακτο γεγονός και μια εταιρεία του FTSE Large Cap αποχωρήσει, αντικαθίσταται από την πρώτη επιλαχούσα. Στην προκειμένη περίπτωση, με βάση τα μέχρι τώρα δεδομένα, πρώτη επιλαχούσα είναι ο Οργανισμός Λιμένος Πειραιώς με κεφαλαιοποίηση 1,08 δισ. ευρώ, ενώ η επόμενη είναι η Quest με 786 εκατ. ευρώ κεφαλαιοποίηση, η οποία είχε αποχωρήσει από τον FTSE Large Cap σε προηγούμενη αναθεώρηση.

Καταλήγοντας, μπορεί οι εισαγωγές να μην είναι άμεσες, ωστόσο αυτός είναι και ο λόγος που υπάρχει αρκετό ενδιαφέρον. Όταν πραγματοποιηθούν οι εισαγωγές, οι μετοχές τους θα έχουν καλύψει το μεγαλύτερο μέρος του ταξιδιού τους και, φυσικά, οι τιμές τους δεν θα βρίσκονται πλέον στα τρέχοντα επίπεδα! Γιατί αυτό που μας ενδιαφέρει δεν είναι ο προορισμός, αλλά το ταξίδι!

Τέλος, οι αλλαγές που υλοποιούνται τίθενται σε ισχύ από την επόμενη εργάσιμη ημέρα της τρίτης Παρασκευής του Δεκεμβρίου, ήτοι 22/12/2025. Παράλληλα, οι επίσημες ανακοινώσεις από το Χ.Α. αναμένεται να γίνουν στις 26 Νοεμβρίου 2025.

Υ.Γ.: Σαφώς μεγαλύτερο ενδιαφέρον παρουσιάζει η αναθεώρηση του FTSE Mid Cap, ιδιαίτερα για Qualco και Alter Ego Media, που θα παρουσιάσουμε την επόμενη εβδομάδα!

Autohellas: Φθηνή αποτίμηση ή εξασθένιση της κερδοφορίας;

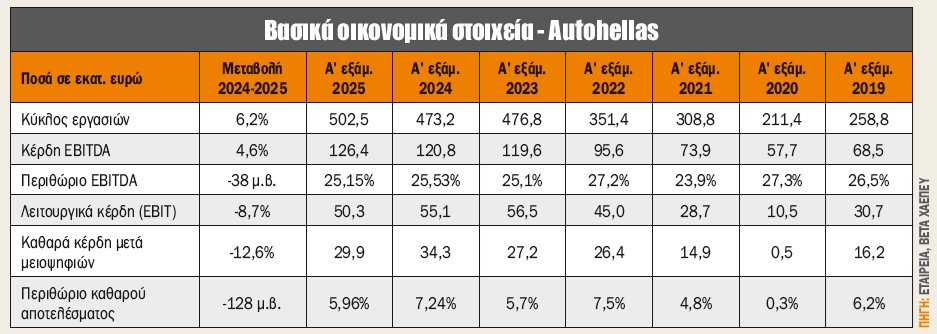

Μετά το απογοητευτικό α’ τρίμηνο 2025 της Autohellas με οριακή καθαρή κερδοφορία μόλις 0,236 εκατ. ευρώ (για ιδιαίτερους λόγους που είχαμε επισημάνει τότε), η μετοχή είχε υποχωρήσει την ίδια ημέρα περί το 7%. Ωστόσο τα νούμερα του α’ εξαμήνου 2025 δείχνουν μια σημαντική ανάκαμψη, χωρίς ωστόσο να φτάσουν αυτά του α’ εξαμήνου του 2024. Έτσι, τα καθαρά κέρδη ανήλθαν σε 29,9 εκατ. ευρώ, μειωμένα κατά 12,6% έναντι του περυσινού αντίστοιχου διαστήματος και υψηλότερα του α’ εξαμήνου 2023. Μην ξεχνάμε ότι το γ’ τρίμηνο είναι το τρίμηνο που μπορεί να αλλάξει τα πάντα!

Μέσα στο παραπάνω πλαίσιο, η αποτίμηση του ομίλου Autohellas με βάση τον δείκτη τιμή προς κέρδη (P/E) των τελευταίων 12 μηνών διαμορφώνεται στο άκρως ελκυστικό νούμερο των 6,9 φορών. Ταυτόχρονα, ο καθαρός δανεισμός του ομίλου Autohellas διαμορφώθηκε στα 776 εκατ. ευρώ, έναντι 688 εκατ. ευρώ στο τέλος του 2024.

Έτσι, ο δείκτης EV/EBITDA διαμορφώνεται μόλις στις 4,7 φορές τα EBITDA των τελευταίων 12 μηνών, ενώ ο δείκτης EV/EBIT αγγίζει τις 11,2 φορές. Οι υψηλές αποσβέσεις που χρησιμοποιούν οι εταιρείες leasing μάς οδηγούν στο να λαμβάνουμε υπ’ όψιν συμπληρωματικά τον δείκτη αποτίμησης EV/EBIT.

Εντός του β’ τριμήνου 2025 η Autohellas ρευστοποίησε πλήρως τη θέση της σε ΔΑΑ προς 9,93 ευρώ ανά μετοχή. Η τρέχουσα αξία του χαρτοφυλακίου επενδύσεων της Autohellas σε Aegean, Trade Estates και κάποια ομόλογα ανερχόταν στις 30/6 σε 160,8 εκατ. ευρώ.

Καταλήγοντας, η ερμηνεία της χαμηλής αποτίμησης είναι διττή. Η μία ανάγνωση είναι ότι η αγορά εκτιμά πως η ανάπτυξη των κερδών του ομίλου βρίσκεται σε διαδικασία κορύφωσης για το επόμενο διάστημα, ειδικά μετά την υποχώρηση των μεγεθών στο α’ εξάμηνο 2025 σε σχέση με το αντίστοιχο περυσινό διάστημα. Η άλλη ανάγνωση είναι ότι η μετοχή δεν βρίσκεται στα ραντάρ των επενδυτών και αποτελεί μια σημαντική επενδυτική ευκαιρία, ώστε όταν ξυπνήσει η αγορά η μετοχή θα έχει ανακάμψει.

Τέλος, μην ξεχνάμε ότι για τη χρήση 2024 η εταιρεία διένειμε 0,85 ευρώ/μετοχή, που αντιστοιχεί σε μερισματική απόδοση 7% περίπου (ημερομηνία μετοχής την προηγουμένη της αποκοπής), με τη μερισματική απόδοση της εταιρείας παραδοσιακά να αποτελεί τον "άσο στο μανίκι της"!

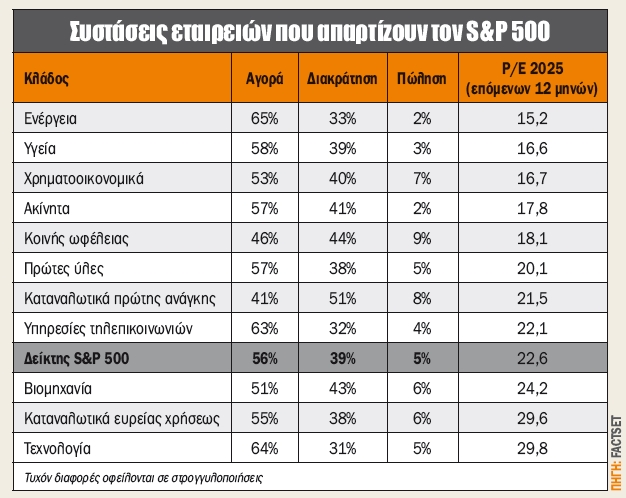

Στις 7.333 μονάδες ο στόχος για τον S&P 500, ήτοι 10% υψηλότερα!

Σύμφωνα με τη factset, από τις 12.351 αξιολογήσεις που έχουν πραγματοποιηθεί για τις μετοχές που απαρτίζουν τον S&P 500, το 55,8% κάνει λόγο για αγορά (Buy), το 38,9% για διακράτηση (Hold) και μόλις το 5,3% για πώληση (Sell). Το ποσοστό των αξιολογήσεων με σύσταση για αγορά είναι ελαφρώς υψηλότερο από τον μέσο όρο της πενταετίας του 55,2%. Ταυτόχρονα, η διακράτηση είναι κάτω από τον μέσο όρο της 5ετίας του 39,4%, ενώ η σύσταση για πώληση είναι κάτω από τον μέσο όρο της 5ετίας του 5,4%.

Σε επίπεδο κλάδου, οι αναλυτές είναι πιο αισιόδοξοι για την ενέργεια, την πληροφορική και τις υπηρεσίες επικοινωνίας, καθώς αυτοί οι τρεις τομείς διαθέτουν τα υψηλότερα ποσοστά με σύσταση για αγορά, με 65%, 64% και 63% αντίστοιχα.

Από την άλλη πλευρά, οι τομείς καταναλωτικών προϊόντων πρώτης ανάγκης και υπηρεσιών κοινής ωφέλειας είναι οι τομείς με τα χαμηλότερα ποσοστά με σύσταση για αγορά, με 41% και 46% αντίστοιχα.

Τρεις από τις τέσσερις κορυφαίες εταιρείες με το υψηλότερο ποσοστό σύστασης για αγορά είναι οι Microsoft, Amazon.com και Nvidia, μέρος των "Magnificent 7".

Τέλος, η τιμή-στόχος με βάση τις τιμές-στόχους των επιμέρους εταιρειών για τον S&P 500 είναι οι 7.333,18 μονάδες, ήτοι 10% υψηλότερα από την τιμή κλεισίματος των 6.664 μονάδων. Αξίζει να σημειωθεί ότι η τιμή-στόχος που είχε τεθεί με την ίδια μεθοδολογία στην αρχή του 2024 δεν ξεπερνούσε τις 6.722 μονάδες!

Ατζέντα (30/9 - 5/10/2025)

Την Τρίτη ολοκληρώνονται οι ανακοινώσεις οικονομικών αποτελεσμάτων 6μήνου 2025

Την Τρίτη οι Ελλάκτωρ, Εριουργία Τρία Άλφα, Trastor ΑΕΕΑΠ, ΕΛΒΕ, Λάμψα, Μινέρβα, Κλωστοϋφαντουργία Ναυπάκτου, Centric Συμμετοχών, Αττικές Εκδόσεις, Ικτίνος, Δέλτα Τεχνική, Μουζάκης, Μπήτρος, Space Hellas, Ν. Βαρβέρης - Moda Bagno, Προοδευτική, Ιατρικό Αθηνών, Μπλε Κέδρος ΑΕΕΑΠ, Ίντεργουντ Ξυλεμπορία, Unibios, AVE, Τεχνική Ολυμπιακή, Βογιατζόγλου, Χ. Κορδέλλου, Phoenix Vega Mezz, Sunrise Mezz και Galaxy Cosmos Mezz αναμένεται να ανακοινώσουν οικονομικά αποτελέσματα β’ τριμήνου / 6μήνου 2025, η Αλουμύλ έχει συγκαλέσει έκτακτη γ.σ., ενώ η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Ιούλιο.

Την Τετάρτη θα πραγματοποιηθεί δημοπρασία 3μηνων ΕΓΕΔ, ενώ η Τράπεζα της Ελλάδος θα ανακοινώσει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Αύγουστο.

Την Πέμπτη η ΕΛΣΤΑΤ δημοσιεύει την ανεργία για τον Αύγουστο.

Όλα τα βλέμματα στραμμένα στη μισθοδοσία του μη αγροτικού τομέα την Παρασκευή

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τρίτη τα ξημερώματα με την ανακοίνωση του δείκτη μεταποίησης PMI για τον Σεπτέμβριο στην Κίνα, την ανεργία και τον δείκτη τιμών καταναλωτή για τον Σεπτέμβριο στη Γερμανία, τον μεταποιητικό δείκτη PMI για την περιοχή του Σικάγου, την καταναλωτική εμπιστοσύνη αλλά και τις κενές θέσεις εργασίας που υπήρχαν την τελευταία ημέρα του Αυγούστου στις ΗΠΑ. Την ίδια ημέρα αναμένεται να ανακοινώσει οικονομικά αποτελέσματα η Nike (Dow Jones), μετά το κλείσιμο της Wall Street.

Την Τετάρτη δημοσιεύεται ο δείκτης τιμών καταναλωτή Σεπτεμβρίου για την Eυρωζώνη, η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα των ΗΠΑ, ο δείκτης υπηρεσιών PMI από τον οίκο S&P και το ινστιτούτο ISM για τον Σεπτέμβριο στις ΗΠΑ. Η αγορά της Κίνας θα παραμείνει κλειστή Τετάρτη, Πέμπτη και Παρασκευή λόγω επίσημων αργιών.

Την Πέμπτη ανακοινώνεται η ανεργία Αυγούστου για την Ευρωζώνη, καθώς και οι εργοστασιακές παραγγελίες για τον Αύγουστο στις ΗΠΑ.

Την Παρασκευή δημοσιεύεται ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Σεπτέμβριο, αριθμοί οι οποίοι μπορούν να προσδώσουν νευρικότητα στις αγορές. Τέλος, η εβδομάδα κλείνει με τις ανακοινώσεις από ISM και S&P για τον δείκτη υπηρεσιών PMI, όπως προκύπτουν από τα στοιχεία του Σεπτεμβρίου.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.