Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Οι "ταύροι" τα τελευταία 38 έτη βρίσκονται κατά μέσο όρο στο 38% (τυχαίο), οι ουδέτεροι στο 31,5%, ενώ οι "αρκούδες" κατά μέσο όρο στο 30,5%, σύμφωνα με την έρευνα που πραγματοποιείται από την Αμερικανική Εταιρεία Ιδιωτών Επενδυτών (AAII). Το υψηλότερο των "ταύρων" έχει επιτευχθεί στις 6 Ιανουαρίου 2000 με 75%, ενώ το χαμηλότερο στις 16 Νοεμβρίου 1990 με μόλις 12%! Αντίθετα, το υψηλότερο των "αρκούδων" έλαβε χώρα στις 5 Μαρτίου 2009 με 70,3%, ενώ το χαμηλότερο στις 21 Αυγούστου 1987 με μόλις 6%!

Η εν λόγω έρευνα ρωτάει τα μέλη της μία απλή ερώτηση: Πιστεύετε ότι η κατεύθυνση της χρηματιστηριακής αγοράς τους επόμενους έξι μήνες θα είναι ανοδική, αμετάβλητη ή καθοδική; Η έρευνα διεξάγεται κάθε εβδομάδα από την Πέμπτη 12.01 π.μ. έως την Τετάρτη στις 11.59 μ.μ., με τα αποτελέσματα να δημοσιεύονται ηλεκτρονικά κάθε Πέμπτη το πρωί (ώρα ΗΠΑ).

Την τελευταία εβδομάδα υπήρχε μία ειδική ερώτηση προς τα μέλη της κοινότητας AAII για το πώς έχει αλλάξει η άποψή τους για τη χρηματιστηριακή αγορά από την αρχή του έτους. Δείτε πώς απάντησαν: α) Έχω γίνει πιο απαισιόδοξος: 32,1%, β) Έχω γίνει πιο επιφυλακτικός, αλλά όχι απαισιόδοξος: 33,3%, γ), Είναι περίπου το ίδιο: 18,7% και δ) Έχω γίνει πιο αισιόδοξος: 15,5%.

Δηλαδή το 84,5% δεν έχει γίνει περισσότερο αισιόδοξο για το μέλλον των μετοχών από την αρχή του έτους. Αυτό μας δείχνει πως όλο και λιγότεροι πιστεύουν πως η αγορά θα κινηθεί υψηλότερα! Άρα εσείς πώς λέτε να κινηθεί, η αγορά χαμηλότερα ή υψηλότερα;

O δείκτης AAII είναι μια αποτύπωση της ψυχολογίας της αγοράς και δεν είναι εργαλείο για το πότε να αγοράσουμε ή πότε να πουλήσουμε μετοχές. Ωστόσο αποτελεί μια ένδειξη για τη γενικότερη ψυχολογία της αγοράς.

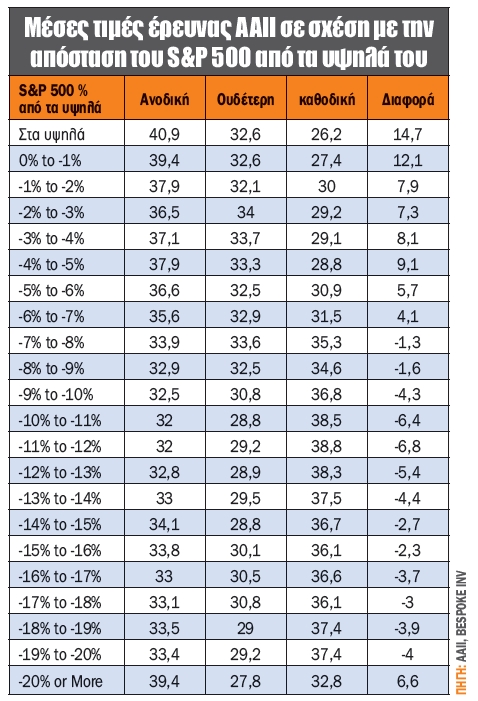

Πηγαίνοντας ένα βήμα παραπέρα και ρίχνοντας μια πιο προσεκτική ματιά, παρατηρούμε κάτι πρωτόγνωρο. Στον πίνακα 1 παρουσιάζονται οι μέσες τιμές για τους "ταύρους" και τις "αρκούδες" με βάση την απόσταση που διαπραγματεύεται ο S&P 500 από τα ιστορικά υψηλά. Όπως ήταν αναμενόμενο, το κλίμα ιστορικά τείνει να είναι πιο θετικό / λιγότερο αρνητικό όταν ο S&P 500 είναι πιο κοντά στα ιστορικά υψηλά. Ταυτόχρονα, το κλίμα τείνει επίσης να είναι πιο θετικό όταν οι μετοχές βρίσκονται σε έντονη πτώση τουλάχιστον 20%.

Στα τρέχοντα επίπεδα, όπου η τάση είναι σαφώς ανοδική και κοντά στα υψηλά, οι "ταύροι" βρίσκονται περίπου 11 μονάδες χαμηλότερα από αυτό που θα αντιστοιχούσε σύμφωνα με τους μέσους όρους και ταυτόχρονα το επίπεδο των "αρκούδων" είναι 20 μονάδες υψηλότερα από τον αντίστοιχο μέσο όρο!

Η άποψη του γράφοντα είναι ότι το ράλι από τον Απρίλιο και ύστερα ίσως είναι από τα πιο μισητά εδώ και πολλά έτη, καθώς ανεβαίνει τον "τοίχο της ανησυχίας", με τους επενδυτές σε κάθε νέο υψηλό να διατηρούν τον φόβο της μεγάλης πτώσης. Ένας σημαντικός λόγος για συνέχιση της ανόδου!

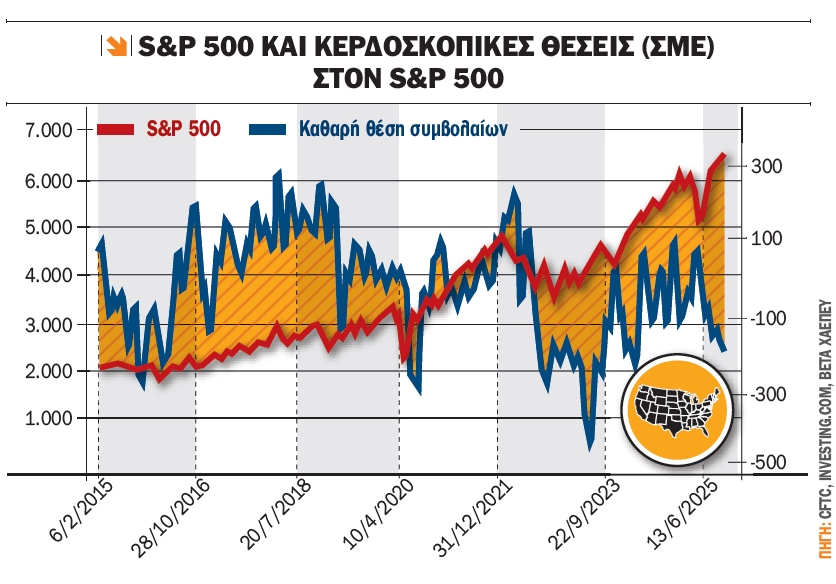

Ακόμα ένας αριθμός που έρχεται να επιβεβαιώσει τα παραπάνω είναι οι θέσεις που έχουν λάβει οι επενδυτές στα συμβόλαια μελλοντικής εκπλήρωσης (ΣΜΕ) στον S&P 500. Ο αριθμός αυτός αφορά τα στοιχεία όπως έχουν διαμορφωθεί την εκάστοτε Τρίτη (δημοσιεύεται κάθε Παρασκευή). Εάν ο αριθμός αυτός είναι θετικός τότε οι επενδυτές είναι τοποθετημένοι για άνοδο της αγοράς, ενώ αν είναι αρνητικός για πτώση στην αγορά.

Την Παρασκευή 29 Αυγούστου 2025 ο αριθμός αυτός άγγιξε τα 187.800 συμβόλαια (μειώθηκε στα 161.100 συμβόλαια στις 5 Σεπτεμβρίου), νούμερο το οποίο είχαμε να συναντήσουμε από τις 24 Μαρτίου 2024!

Η αλήθεια είναι ότι τα εν λόγω συμβόλαια πολλές φορές χρησιμοποιούνται από επενδυτές για αντιστάθμιση κινδύνου και όχι αποκλειστικά για κερδοσκοπία. Αυτό, ωστόσο, δεν αναιρεί το γεγονός ότι είναι πραγματικές θέσεις (χρήματα τα οποία είναι τοποθετημένα) που έχουν λάβει οι επενδυτές και όχι απλώς ένας δείκτης ψυχολογίας.

Καταλήγοντας, η πλειοψηφία των επενδυτών δείχνει να ανησυχεί, σε έναν μπορεί όχι υπερθετικό βαθμό αλλά ανησυχεί, όπως προκύπτει τόσο από την έρευνα συναισθήματος του AAII όσο και από τα συμβόλαια μελλοντικής εκπλήρωσης (ΣΜΕ) στον S&P 500. Ταυτόχρονα, οι αποτιμήσεις είναι σαφώς υψηλές (P/E: 22 φορές), χωρίς ωστόσο να είναι σε υπερθετικό βαθμό, αν μάλιστα επαληθευτούν οι εκτιμήσεις για τα κέρδη του 2025 και του 2026. Άρα εσείς πως λέτε να κινηθεί η αγορά, χαμηλότερα ή υψηλότερα; Μάλλον υψηλότερα, με τις όποιες διορθώσεις να είναι μικρές!

Και μην ξεχνάτε: "Πετυχημένες επενδύσεις σημαίνει να προβλέπεις τις προβλέψεις των άλλων".

Ο πιο ενεργός Αύγουστος των τελευταίων 14 ετών!

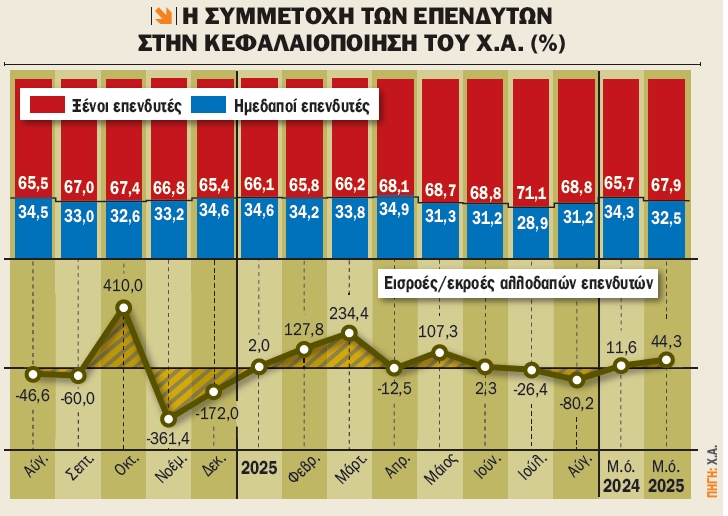

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Αύγουστο ανήλθε στο 68,83%, έναντι 71,08% (λόγω Metlen) στις 31 Ιουλίου 2025 και 68,81% τον Ιούνιο, καταγράφοντας συρρίκνωση 225 μ.β. Η κεφαλαιοποίηση του Χ.Α. στις 29/8/2025 υπολογίστηκε στα 118,11 δισ. ευρώ, έναντι 120,2 δισ. ευρώ τον προηγούμενο μήνα, ήτοι συρρίκνωση 1,7%, έναντι 1,36% του ΓΔΤ.

Σε επίπεδο ροών κεφαλαίου, οι αλλοδαποί επενδυτές συνέχισαν να προβαίνουν σε πωλήσεις για δεύτερο συνεχόμενο μήνα, καθώς προέβησαν σε καθαρές πωλήσεις αξίας 80 εκατ. ευρώ, ενώ το συνολικό ισοζύγιο για το 8μηνο 2025 παραμένει ωστόσο σε θετικό έδαφος με +355 εκατ. ευρώ.

Οι τρεις μεγαλύτερες καθαρές εκροές των ξένων επενδυτών για τον Αύγουστο προήλθαν από Γερμανία με 97 εκατ. ευρώ, Κύπρο με 81 εκατ. ευρώ και Ηνωμένο Βασίλειο με 49 εκατ. ευρώ. Παράλληλα, οι τρεις μεγαλύτερες εισροές προήλθαν από Ιρλανδία με 137 εκατ. ευρώ, Γαλλία με 65 εκατ. ευρώ και Λουξεμβούργο με 26 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 65,4% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Αύγουστο 2025 (σε σχέση με το 64,4% τον προηγούμενο μήνα).

Τέλος, οι ενεργές μερίδες για τον Αύγουστο άγγιξαν τις 32.080, αριθμός ο οποίος είχε να εμφανιστεί από το 2011! Δηλαδή για περισσότερα από 14 έτη!

Σε νέα ιστορικά υψηλά το ενδιαφέρον για την τεχνητή νοημοσύνη (AI)

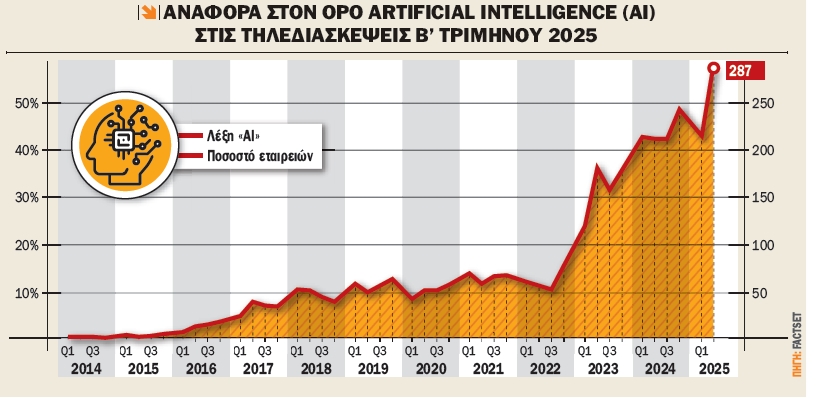

Η τεχνητή νοημοσύνη (AI) είναι αυτή που οδήγησε τον S&P 500 σε ιστορικά υψηλά, κυρίως λόγω 4-5 εταιρειών, μέρους των πασίγνωστων "Magnificent 7". Έτσι, έχει τεράστιο ενδιαφέρον να δούμε κατά πόσο η τάση αυτή συνεχίζει να ενδιαφέρει τις εταιρείες του εν λόγω δείκτη.

Μέσα σε αυτό το πλαίσιο, η FactSet αναζήτησε τον όρο "AI" στις τηλεδιασκέψεις που έγιναν με αφορμή τα οικονομικά αποτελέσματα β’ τριμήνου 2025 από τις 15 Ιουνίου έως τις 5 Σεπτεμβρίου 2025.

Από αυτές τις 500 εταιρείες, 287 ανέφεραν τον όρο "AI" κατά τη διάρκεια της τηλεδιάσκεψης για τα αποτελέσματα β’ τριμήνου. Αυτός ο αριθμός είναι πολύ υψηλότερος από τον μέσο όρο των 5 ετών με 124 και των 10 ετών με 79.

Στην πραγματικότητα, αυτός είναι ο υψηλότερος αριθμός εταιρειών του S&P 500 που αναφέρουν τον όρο "AI" στις τηλεδιασκέψεις από το 2014! Το προηγούμενο ρεκόρ ήταν 247, το οποίο σημειώθηκε το δ’ τρίμηνο του 2024.

Σε κλαδικό επίπεδο, ο κλάδος της πληροφορικής, όπως ήταν αναμενόμενο, έχει τον μεγαλύτερο αριθμό, με 65 (εταιρείες) και 98% των εταιρειών που αναφέρουν το "AI" στις τηλεδιασκέψεις του β’ τριμήνου.

Τέλος, όπως φαίνεται και από το γράφημα, η αναφορά των λέξεων τεχνητή νοημοσύνη (AI) έχει αρχίσει να μεγεθύνεται με ισχυρούς ρυθμούς από το α’ τρίμηνο 2023 και συνεχίζεται με αμείωτο ρυθμό, παρά τις όποιες μικρές υποχωρήσεις κατά τη διάρκεια κάποιων τριμήνων. Λέτε οι τηλεδιασκέψεις να μας δώσουν το σύνθημα όταν θα αρχίσει το ενδιαφέρον να περιορίζεται;

Ατζέντα (16 - 21/9/2025)

Όλα τα βλέμματα σε αναδιάρθρωση FTSE Russell και Moody’s την Παρασκευή

Για την επόμενη εβδομάδα στο εσωτερικό η ατζέντα ξεκινά την Τρίτη με τις Aegean Airlines (ΜτΚ) και Noval Property να ανακοινώνουν οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025.

Την Τετάρτη οι Lamda Development, Cenergy και Ευρώπη Holdings αναμένεται να ανακοινώσουν οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025.

Την Πέμπτη σειρά παίρνουν οι Viohalco, Ελλάκτωρ, Κρι Κρι, Profile και Lavipharm να δημοσιεύσουν οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025.

Την Παρασκευή οι Alpha Trust Συμμετοχών, Foodlink και Κέκροψ αναμένεται να ανακοινώσουν οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2025, η Προοδευτική έχει συγκαλέσει τακτική γ.σ., η Πλαστικά Κρήτης έχει συγκαλέσει έκτακτη γ.σ., η Τράπεζα της Ελλάδος αναμένεται να δημοσιεύσει το ισοζύγιο πληρωμών για τον Ιούλιο, ενώ λήγουν τα ΣΜΕ και δικαιώματα σε μετοχές & των ΣΜΕ και δικαιωμάτων στο FTSE/ATHEX Large Cap.

Την ίδια ημέρα η συναλλακτική δραστηριότητα αναμένεται αυξημένη, καθώς οι επενδυτές που ακολουθούν τους δείκτες FTSE Russell λαμβάνουν τις θέσεις τους τόσο όσον αφορά τις μεταβολές στις μετοχές όσο και στις σταθμίσεις. Υπενθυμίζεται ότι η Τράπεζα Κύπρου θα εισαχθεί στο FTSE Russell Large Cap, ενώ η ΕΛΒΑΛΧΑΛΚΟΡ αναβαθμίζεται στο Midcap. Ταυτόχρονα, οι Metlen και Burberry θα εισαχθούν στο FTSE 100 του Λονδίνου. H επόμενη ανακοίνωση της εξαμηνιαίας αναθεώρησης έχει οριστεί για τις 21 Νοεμβρίου 2025.

Τέλος, αργά το βράδυ της Παρασκευής ο οίκος Moody's (τρέχουσα διαβάθμιση "Baa3 low" και σταθερή προοπτική) ανακοινώνει την προγραμματισμένη αξιολόγηση για τη χώρα μας. Η επόμενη προγραμματισμένη αξιολόγηση αναμένεται στις 17 Οκτωβρίου από την S&P, ενώ η επόμενη αναθεώρηση από τον οίκο Moody's αναμένεται τον Μάρτιο 2026.

Όλος ο πλανήτης αναμένει τις ανακοινώσεις της Fed την Τετάρτη

Την Τρίτη το μεσημέρι ανακοινώνεται ο δείκτης επιχειρηματικής εμπιστοσύνης (ZEW) Σεπτεμβρίου στη Γερμανία, ενώ στις 15.30 δημοσιεύονται οι λιανικές πωλήσεις για τον Αύγουστο στις ΗΠΑ.

Την Τετάρτη δημοσιεύεται ο δείκτης τιμών καταναλωτή για τον Αύγουστο σε Μεγ. Βρετανία και Ευρωζώνη, ενώ όλα τα βλέμματα θα είναι στραμμένα στις ανακοινώσεις της Fed για τα επιτόκια του δολαρίου, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για μείωση κατά 25 μονάδες βάσης, ήτοι σε 4,25%. Την ίδια ημέρα ανακοινώνει και η Κεντρική Τράπεζα του Καναδά τα επιτόκια του καναδικού δολαρίου.

Την Πέμπτη είναι η σειρά της Κεντρικής Τράπεζας της Μεγ. Βρετανίας να αποφασίσει για τα επιτόκια της στερλίνας, ενώ στις 15.30 δημοσιεύεται ο δείκτης μεταποίησης Philadelphia Fed για τον Σεπτέμβριο στις ΗΠΑ.

Την Παρασκευή τα ξημερώματα η Κεντρική Τράπεζα της Ιαπωνίας ανακοινώνει τις αποφάσεις της για τα επιτόκια του γεν (τρέχον επιτόκιο 0,5%).

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.