Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Αυτή η τράπεζα θέλει ιδιαίτερη προσοχή γιατί όσο και αν δείχνει στο ταμπλό "ήρεμη", στήνει σκηνικό γρήγορης ανάφλεξης, καθώς η αγορά δεν έχει καταλάβει ακόμα τη δυναμικότητά της. Όταν στρέψει όμως την προσοχή της πάνω της, οι τωρινές τιμές θα είναι του… σουπερμάρκετ. Μιλάω για την Τράπεζα Κύπρου (BOCHGR). Για έναν οργανισμό που έχει ευθυγραμμίσει επιθετικά την κεφαλαιακή του πολιτική με τις απαιτήσεις των αγορών, που είναι η υψηλή μερισματική απόδοση, η διατηρήσιμη κερδοφορία και ο ποιοτικός ισολογισμός.

Με την τιμή της μετοχής στα €6,54 και κεφαλαιοποίηση €2,88 δισ., η Τράπεζα Κύπρου παραμένει σε σημαντική υστέρηση σε σχέση με τις υπόλοιπες τραπεζικές κυρίες, παρά τα εξαιρετικά ποιοτικά μεγέθη και τις ενδιαφέρουσες στρατηγικές κινήσεις με στόχο την κεφαλαιακή υπεραπόδοση.

Ή όπως λένε οι μεγάλοι traders που κυνηγάνε τις ευκαιρίες: "Fat dividend, skinny valuation".

Το επενδυτικό ενδιαφέρον είναι πολύ πιθανό στις επόμενες συνεδριάσεις να ενταθεί, καθώς θα αναμένουμε τα αποτελέσματα του πρώτου εξαμήνου (5 Αυγούστου), έχοντας ήδη ως ανοδικό προσάναμμα τις αναλύσεις κορυφαίων οίκων όπως είναι η Deutsche Bank, η AXIA και η Ambrosia Capital, όπου τοποθετούν τιμές-στόχους από €7,35 έως €8,20, διαβλέποντας ένα ουσιαστικό περιθώριο ανόδου 20% με 25%.

Η Τράπεζα Κύπρου, λοιπόν, για να ξεκινήσουμε με τα θεμελιώδη, στο πρώτο τρίμηνο ανακοίνωσε καθαρά κέρδη €117 εκατ. (+9% q/q), ενώ τα βασικά κέρδη ανά μετοχή ανήλθαν στα €0,27. Το cost-to-income ratio παραμένει εντυπωσιακά χαμηλό, στο 34%, επιβεβαιώνοντας τον αυστηρό έλεγχο δαπανών και τη βελτιστοποίηση των λειτουργιών. Η δε απόδοση ενσώματων ιδίων κεφαλαίων (ROTE) έφτασε το 18,3%, ένα από τα υψηλότερα επίπεδα στην ευρωπαϊκή τραπεζική, σε συνθήκες επιτοκιακής πίεσης. Παρά την πτώση του καθαρού επιτοκιακού εισοδήματος (ΝΙΙ) κατά -6% q/q και -13% y/y, το αποτέλεσμα ήταν καλύτερο των προβλέψεων, λόγω του ελεγχόμενου κόστους καταθέσεων (0,33%) και της υψηλής ρευστότητας (LTD στο 51%).

Παράλληλα, η νέα πολιτική διανομής (50%-70% των καθαρών κερδών) αλλάζει τη στρατηγική τοποθέτηση της Τράπεζας Κύπρου στο επενδυτικό στερέωμα. Για το 2024, η διανομή έφτασε τα €211 εκατ. σε μετρητά και συνοδεύεται από πρόγραμμα επαναγοράς ιδίων μετοχών €30 εκατ., που ξεκίνησε ήδη από τον Φεβρουάριο.

Η Deutsche Bank προβλέπει ότι από το 2025 η εφαρμογή του ανώτατου ποσοστού (70%) θα οδηγήσει σε μερισματική απόδοση 10%, καθιστώντας την Τράπεζα Κύπρου μία από τις πιο ελκυστικές μερισματικές επιλογές, όχι μόνο στην Ελλάδα αλλά σε όλη την Ευρώπη. Η προοπτική εισαγωγής ενδιάμεσων μερισμάτων και η σταθερή δημιουργία κεφαλαίων ενισχύουν περαιτέρω την επενδυτική εικόνα της μετοχής για όσους τοποθετούνται σε τίτλους με υψηλή απόδοση ρευστότητας και εσωτερική αξία.

Επίσης, η διαφοροποίηση των πηγών εσόδων αποτελεί κρίσιμο στοιχείο. Η εξαγορά της Εθνικής Ασφαλιστικής Κύπρου αντί €29,5 εκατ. εκτιμάται ότι θα αυξήσει τα ασφάλιστρα κατά 50% και τα μη επιτοκιακά έσοδα κατά 10% από το 2026, ενισχύοντας τη σταθερότητα των αποτελεσμάτων. Η διοίκηση με αυτή την κίνηση στοχεύει σε 4% ετήσια αύξηση προμηθειών μέχρι το 2027, μέσω της ανάπτυξης των υπηρεσιών wealth management και της ενοποίησης των ασφαλιστικών δραστηριοτήτων. Η νέα αρχιτεκτονική εσόδων αυξάνει την ανθεκτικότητα του ισολογισμού και βελτιώνει το προφίλ αποτίμησης.

Η ποιότητα του χαρτοφυλακίου παραμένει υποδειγματική, με τον δείκτη ΜΕΔ (μη εξυπηρετούμενα δάνεια) στο 1,8%, με δείκτη κάλυψης 122%, επιβεβαιώνοντας έτσι στο μέγιστο την ισχυρή διαχείριση κινδύνου. Προσέξτε εδώ γιατί μιλάμε για έναν δείκτη ΜΕΔ που θεωρείται κάτι παραπάνω από εξαιρετικός, ιδιαίτερα αν συγκριθεί με τον ευρωπαϊκό μέσο όρο.

Η πιστωτική ανάπτυξη συνεχίζεται με δυναμισμό. Κατά το α’ τρίμηνο του 2025, εγκρίθηκαν νέα δάνεια €842 εκατ. (+16% σε τριμηνιαία βάση), με το χαρτοφυλάκιο εξυπηρετούμενων δανείων να ανέρχεται στα €10,45 δισ. Η καταθετική βάση αυξήθηκε οριακά στα €20,7 δισ., διατηρώντας τη σχέση δανείων/καταθέσεων σε εξαιρετικά χαμηλά επίπεδα.

Με τιμές-στόχους €7,35 (Deutsche Bank), €7,40 (AXIA) και €8,20 (Ambrosia Capital), η Τράπεζα Κύπρου διατηρεί υψηλό περιθώριο ανοδικής κίνησης από τα τρέχοντα επίπεδα των €6,54. Οι αποτιμητικοί δείκτες παραμένουν πολύ ελκυστικοί: P/E 2025: 7,5x, P/TBV: 0,95x και P/BV: 1x, τονίζοντας έτσι το discount της μετοχής.

Σύμφωνα τώρα με τη μέθοδο μιας δίκαιης αποτίμησης μέσω του πολλαπλασιαστή κερδών (P/E), εφόσον η Τράπεζα Κύπρου τηρήσει τις παρακάτω παραμέτρους: διατηρήσει δηλαδή το RoTE > 15%, αυξήσει την κερδοφορία, διανείμει 50–70% σε μέρισμα και έχει χαμηλό NPE ratio κάτω του 2,4%, τότε θεωρείται εύλογο να δώσει ένα P/E 8x με 8,5x. Με κέρδη ανά μετοχή (EPS) στο ~€1,10 ή καθαρά κέρδη €480+ εκατ., έχοντας ως βάση την αναμενόμενη πορεία κερδών (€117 εκατ. κέρδη είχε στο Q1), τότε η δίκαιη τιμή στο P/E 8,5x είναι τα €9,35 ή μια ποσοστιαία άνοδο της τάξης του +43% από το χθεσινό κλείσιμο των €6,54. Όμως, η ενδεχόμενη κεφαλαιοποίηση της Τράπεζας Κύπρου στα €4 δισ. την αναδεικνύει σε ένα πολύ ενδιαφέρον τραπεζικό asset μεσαίας ευρωπαϊκής κατηγορίας, ικανό να προσελκύσει κεφάλαια μεγάλων "τραπεζικών παικτών" — και δεν αναφέρομαι στους θεσμικούς επενδυτές ή το ποιοτικό retail.

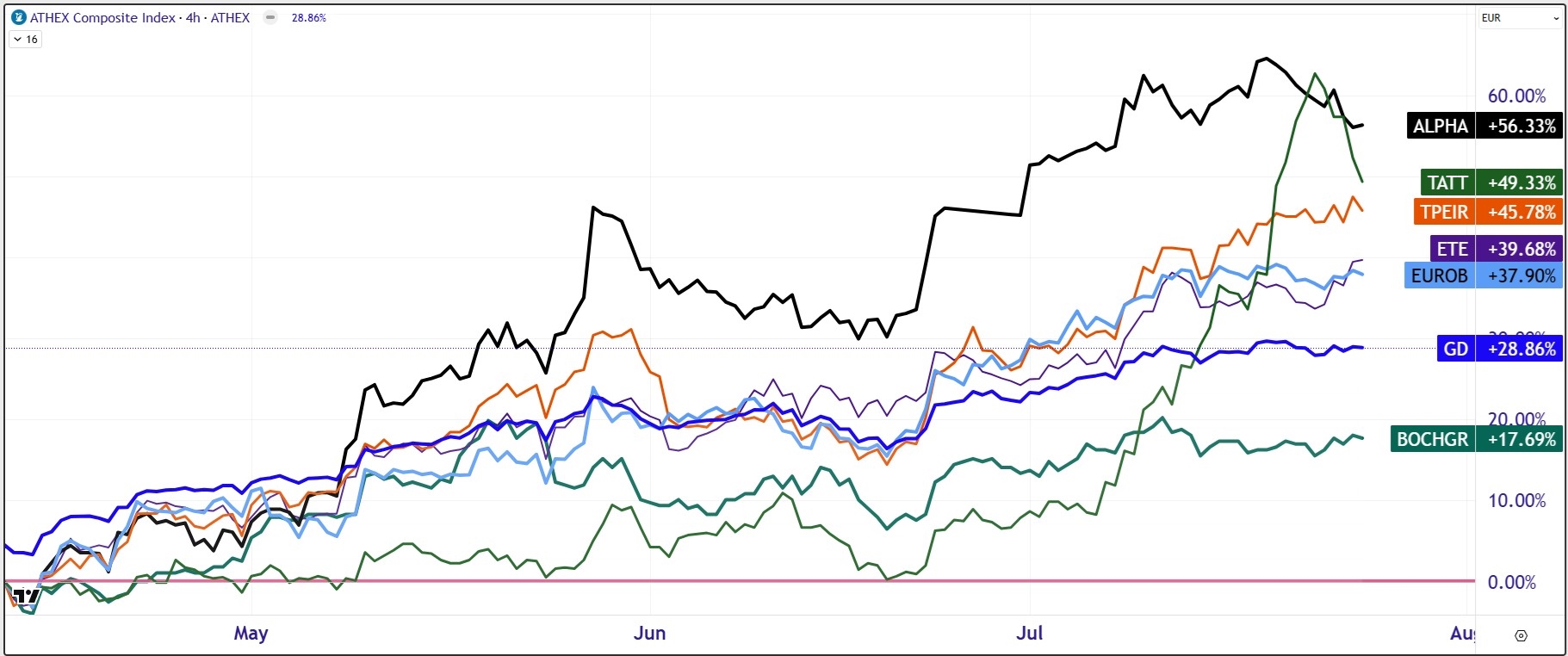

Προσέξτε όμως, παρά τις πολύ θετικές θεμελιώδεις επιδόσεις και τις αναβαθμισμένες εκτιμήσεις, η μετοχή της Τράπεζας Κύπρου παραμένει υποτιμημένη και σε σχέση με τις υπόλοιπες τραπεζικές κυρίες και σε σχέση με την αγορά και τον Γενικό Δείκτη. Χαρακτηριστικό είναι άλλωστε το παρακάτω διάγραμμα των 100 ημερών, με τη μετοχή της Τράπεζας Κύπρου να σημειώνει άνοδο +17,69%, όταν η Alpha Bank ενισχύθηκε κατά +56,33%, η CrediaBank κατά +49,33%, η Πειραιώς κατά +45,78%, η Εθνική κατά +39,68%, η Eurobank κατά +37,9% και ο Γενικός Δείκτης κατά +28,86%.

Φαίνεται λοιπόν καθαρά ότι η Τράπεζα Κύπρου υποαποδίδει εμφανώς σε σχέση με τον κλάδο, παρά τα καλύτερα οικονομικά μεγέθη σε όρους ποιότητας δανείων, αποδοτικότητας κεφαλαίων και μερισματικής πολιτικής. Η ασυμμετρία αυτή προσφέρει στους μεσοπρόθεσμους επενδυτές ευκαιρία τοποθέτησης, ειδικά όταν η αγορά θα αρχίσει να τιμολογεί τη βιωσιμότητα των αποδόσεων.

Στη διαγραμματική τώρα ανάλυση, το σημείο-κλειδί είναι η ανοδική διάλυση της αντίστασης των €6,70. Κίνηση η οποία θα δώσει το τεχνικό δικαίωμα στη μετοχή να κινηθεί γρήγορα προς το επίπεδο των €7,40 με €7,58. Πάνω από εκεί, πάντως, ο δρόμος θα είναι ανοιχτός για τα €9,00.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.