Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

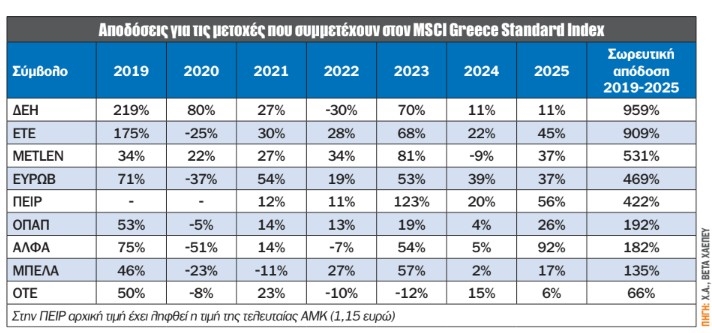

Πραγματικά, ο πίνακας των αποδόσεων δεν θα μπορούσε να απεικονίζει καλύτερα τη σχέση ρίσκου-απόδοσης! Πρώτη σε απόδοση την τελευταία 6ετία βρίσκεται η ΔΕΗ, με το ρίσκο την εποχή εκείνη να βρίσκεται τουλάχιστον στο κόκκινο, και με τον ΟΤΕ, φυσικά, να διαθέτει το χαμηλότερο ρίσκο από όλες τις εν λόγω μετοχές! Στις αποδόσεις δεν συμπεριλαμβάνονται τα μερίσματα και οι τυχόν επιστροφές κεφαλαίου που έχουν δοθεί, αλλά η κατάταξη δεν θα άλλαζε ουσιαστικά!

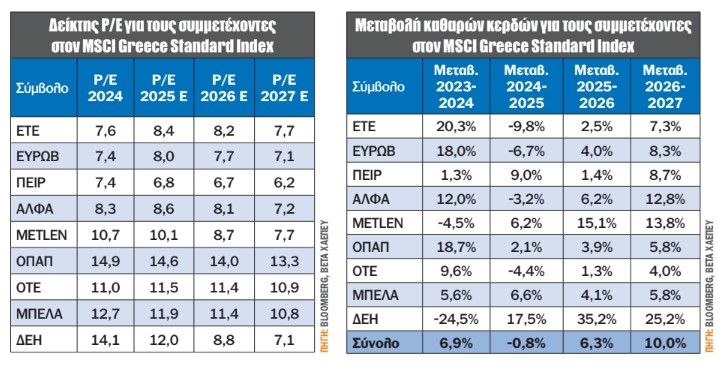

Σύμφωνα με τα στοιχεία του Bloomberg, η μεταβολή κερδών 2024-2025 για τον MSCI Greece Standard Index είναι συρρίκνωση 0,8%, ενώ για το 2025-2026 έχουμε αντιστροφή και ανάπτυξη κερδών που αγγίζει το 6,3%. Λαμβάνουμε υπ’ όψιν αυτόν τον δείκτη, καθώς αυτός είναι που αντιπροσωπεύει τη χώρα μας στο εξωτερικό. Είναι γνωστό ότι στον δείκτη συμμετέχουν οι τράπεζες με ποσοστό που αγγίζει το 55%, με βάση τα τελευταία δημοσιευμένα στοιχεία του Ιουνίου από τον οίκο MSCI.

Ταυτόχρονα, ο δείκτης τιμή προς κέρδη (P/E) για τον MSCI Greece δεν ξεπερνά τις 9,3 φορές τα εκτιμώμενα κέρδη του 2025, ενώ για το 2026 ο αντίστοιχος δείκτης βρίσκεται ακόμα χαμηλότερα, στις 8,8 φορές. Σύμφωνα με τον οίκο MSCI, η μερισματική απόδοση του δείκτη MSCI Greece αγγίζει το διόλου ευκαταφρόνητο 3,9%!

Στις επιμέρους μετοχές ξεχωρίζουν, με βάση την ανάπτυξη κερδών, οι Metlen και ΔΕΗ. Πιο συγκεκριμένα, η Metlen εκτιμάται ότι θα αυξήσει τα κέρδη της κατά 15% και 14% για το 2025 και 2026 αντίστοιχα, ενώ ο πολλαπλασιαστής κερδών παραμένει σε μονοψήφιο νούμερο, με 8,7 και 7,7 φορές τα εκτιμώμενα κέρδη των 2025 και 2026.

Παράλληλα η ΔΕΗ, σύμφωνα πάντα με τις εκτιμήσεις όπως εμφανίζονται στο Bloomberg, διαφαίνεται να κατέχει την πρώτη θέση στην ανάπτυξη κερδών, με +35% και +25% για το 2025 και το 2026 αντίστοιχα. Από πλευράς αποτίμησης, μπορεί για το 2025 να αγγίζει τις 12 φορές τα κέρδη, ωστόσο για το 2026 οι εκτιμήσεις κάνουν λόγο για μόλις 8,8 φορές τα κέρδη.

Από τις τέσσερις τράπεζες ξεχωρίζει η Alpha Bank, με +6% ανάπτυξη κερδών για το 2026, χωρίς ιδιαίτερη διαφοροποίηση από τις υπόλοιπες. Ίσως ρίχνοντας μια ματιά στο μακρινό 2027 να διαφαίνεται μια πιο ξεχωριστή ανάπτυξη, με την Alpha Bank να είναι η μοναδική τράπεζα που εμφανίζει διψήφια ανάπτυξη, με +12%, έναντι 9% της Τράπεζας Πειραιώς.

Για τους πιο δύσπιστους, μια ματιά στον FTSE Large Cap θα μας δώσει μια παρόμοια εικόνα με αυτήν του MSCI Standard Index. Πιο συγκεκριμένα, οι εκτιμήσεις για τα κέρδη ανά μετοχή του FTSE Large Cap, σύμφωνα με το Bloomberg, κάνουν λόγο για 489 ευρώ/μετοχή για το 2025, το οποίο μας δίνει P/E 9,2 φορές. Ταυτόχρονα, για την επόμενη χρονιά η μεταβολή κερδών γίνεται +7,7%, με P/E 8,6 φορές τα εκτιμώμενα κέρδη των 527 ευρώ/μετοχή.

Καλές όλες αυτές οι εκτιμήσεις, αλλά το ερώτημα που τίθεται είναι ποιες από αυτές έχουν ήδη ενσωματωθεί στις τιμές και ποιες όχι. Αυτό αποτελεί το πιο δύσκολο κομμάτι στην απόφαση για μια επένδυση. Μάλιστα, μετά το +35% που έχει σημειώσει ως απόδοση ο FTSE Large Cap μέσα στο 2025, αλλά και το +200% που έχει σημειώσει τα τελευταία 5,5 χρόνια, ίσως κάποιοι να θελήσουν να πάρουν τα κέρδη τους, με ό,τι αυτό μπορεί να σημαίνει για τους δείκτες!

Καταλήγοντας, οι αποτιμήσεις σε γενικές γραμμές παραμένουν ελκυστικές, με το P/E τόσο του FTSE Large Cap όσο και του MSCI Greece Standard Index να βρίσκεται σε μονοψήφιο αριθμό τόσο για το 2025 όσο και για το 2026. Μάλιστα, παρά τη μικρή ανάπτυξη του 2024 αλλά και την εκτιμώμενη οριακή υποχώρηση των κερδών για το 2025, η ελληνική αγορά συνεχίζει να καταγράφει σημαντικά κέρδη. Το αναφέρω αυτό καθώς ο πολλαπλασιαστής κερδών των 6-7 φορών απλώς μετακινήθηκε στις 8-9 φορές κυρίως με τη μεγέθυνση του αριθμητή και όχι του παρονομαστή!

Παπουτσάνης: Ισχυρή ανάπτυξη σε έσοδα και κέρδη

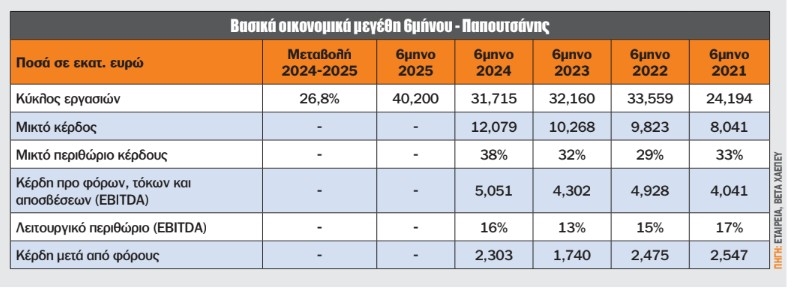

Κατ’ αρχάς να τονίσουμε την άμεση ενημέρωση της εταιρείας μόλις μερικές ημέρες μετά το κλείσιμο του 6μήνου σε ό,τι αφορά τις πωλήσεις. Ταυτόχρονα, ναι μεν μας δίνει τις πωλήσεις άμεσα, αλλά και η ολοκληρωμένη χρηματοοικονομική έκθεση 6μήνου αναμένεται να ανακοινωθεί στις 4 Αυγούστου και όχι μέσα στον Σεπτέμβριο, όπως κάνουν οι περισσότερες εταιρείες.

Έτσι, οι πωλήσεις της Παπουτσάνης στο 6μηνο του 2025 σημείωσαν αύξηση 27% σε σχέση με το αντίστοιχο περυσινό διάστημα, καθώς διαμορφώθηκαν στα 40,2 εκατ. ευρώ. Οι εξαγωγές αντιπροσωπεύουν πλέον το 55% επί του συνόλου του κύκλου εργασιών.

Σε ό,τι αφορά τη συνεισφορά των τεσσάρων τομέων δραστηριότητας στα συνολικά μεγέθη, επισημαίνεται ότι το 31% των συνολικών εσόδων προέρχεται από πωλήσεις επώνυμων προϊόντων της Παπουτσάνης στην Ελλάδα και το εξωτερικό, το 15% από πωλήσεις στην ξενοδοχειακή αγορά, το 41% από παραγωγές προϊόντων για τρίτους και το 13% από βιομηχανικές πωλήσεις ειδικών σαπωνομαζών.

Για το σύνολο του 2025 η διοίκηση της εταιρείας εκτιμά τη διατήρηση του υψηλού ρυθμού ανάπτυξης του κύκλου εργασιών, τόσο ως αποτέλεσμα της ανάπτυξης των υφιστάμενων και της έναρξης σημαντικών νέων συνεργασιών όσο και λόγω της περαιτέρω ενίσχυσης των πωλήσεων των επώνυμων προϊόντων, με επέκταση σε νέες κατηγορίες και κανάλια, σε τοπικό και διεθνές επίπεδο.

Καταλήγοντας, η αποτίμηση με βάση τον δείκτη P/E διαμορφώνεται ελαφρώς χαμηλότερα των 12 φορών τα κέρδη του 2025. Παράλληλα, ο δείκτης EV/EBITDA δεν ξεπερνά τις 8 φορές τα EBITDA του 2025.

Ευρωπαϊκές μετοχές: Φθηνές δεν είναι, ακριβές δεν τις λες! Τον νου σας στο 2026!

Η αλήθεια είναι ότι μας αρέσει να κοιτάζουμε με μεγαλύτερη λεπτομέρεια τη χρηματιστηριακή αγορά των ΗΠΑ, καθώς δίνει την τάση σε ολόκληρο τον πλανήτη. Ωστόσο η αγορά που βρίσκεται κοντύτερα στο σπίτι μας είναι η ευρωπαϊκή. Ο δείκτης που αντιπροσωπεύει τη γηραιά ήπειρο είναι ο Eurostoxx 600.

Για την κερδοφορία του β’ τριμήνου 2025 οι εκτιμήσεις της αγοράς κάνουν λόγο για μείωση κατά 0,7% σε σχέση με το αντίστοιχο τρίμηνο του 2024, ενώ, εξαιρώντας τον ενεργειακό κλάδο, η μείωση μεγεθύνεται στο -1,7%. Τα έσοδα αναμένεται να μειωθούν 3% σε σχέση με το β’ τρίμηνο του 2024, ενώ, αν εξαιρεθεί ο ενεργειακός κλάδος, η μείωση γίνεται μόλις 0,4%!

Κοιτάζοντας προς το μέλλον, οι εκτιμήσεις της αγοράς για το γ’ και δ’ τρίμηνο του 2025 και α’ και β’ τρίμηνο του 2026 κάνουν λόγο για +2,1%, -1,8%, +5,6% και +11,8% αντίστοιχα! Είναι αλήθεια πως οι εκτιμήσεις για το επόμενο εξάμηνο δεν είναι κάτι αξιόλογο, σε αντίθεση με το α’ εξάμηνο του 2026, που φαίνεται να σημειώνουν σημαντική άνοδο!

Σε ό,τι αφορά τα έσοδα για τα επόμενα τρίμηνα, η εικόνα δεν είναι και τόσο ενθαρρυντική. Πιο συγκεκριμένα, οι εκτιμήσεις της αγοράς για το γ’ και δ’ τρίμηνο του 2025 και α’ και β’ τρίμηνο του 2026 κάνουν λόγο για -0,5%, -1,4%, -1,6% και +0,4%, σε σχέση πάντα με τα αντίστοιχα τρίμηνα του προηγούμενου έτους!

Τέλος, σε ό,τι αφορά την αποτίμηση, ο εκτιμώμενος δείκτης P/E (προσδοκώμενα κέρδη των επόμενων 12 μηνών) για τον Eurostoxx 600 αγγίζει τις 14,2 φορές, έναντι 14,3 φορών του 10ετούς μέσου όρου! Φθηνή δεν είναι, ακριβή δεν τη λες!

Ατζέντα (22 - 27/7/2025)

Όλα τα βλέμματα στη δημόσια πρόταση της Metlen

Την Τρίτη οι μετοχές της ΕΥΔΑΠ θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,07 ευρώ/μετοχή, οι ΟΛΠ και Λανακάμ έχουν συγκαλέσει τακτική γ.σ., ενώ η Τράπεζα της Ελλάδος δημοσιεύει την έρευνα τραπεζικών χορηγήσεων για το β’ τρίμηνο 2025.

Την Παρασκευή λήγει η περίοδος αποδοχής δημόσιας πρότασης για τη Metlen: α) μία νέα μετοχή Metlen Plc που θα διαπραγματεύονται στο Λονδίνο ή στο Χ.Α. ή β) ανταλλαγή για 39,62 ευρώ/μετοχή σε μετρητά, οι μετοχές της Ideal Holdings θα διαπραγματεύονται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου ύψους 0,30 ευρώ/μετοχή, η Σωληνουργεία Τζιρακιάν έχει συγκαλέσει τακτική γ.σ., ενώ λήγει η περίοδος αποδοχής δημόσιας πρότασης για τη Μύλοι Κεπενού (τιμή 1,93 ευρώ/μετοχή). Την ίδια ημέρα η Τράπεζα της Ελλάδος δημοσιεύει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Ιούνιο.

Στο επίκεντρο τα οικονομικά αποτελέσματα β’ τριμήνου

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά τη Δευτέρα με την ανακοίνωση των οικονομικών αποτελεσμάτων των Verizon (Dow Jones) και Ryanair.

Την Τρίτη είναι η σειρά των Coca-Cola (Dow Jones), Philip Morris, Sherwin-Williams (Dow Jones), SAP και Lockheed Martin.

Την Τετάρτη ανακοινώνονται στις ΗΠΑ οι πωλήσεις μεταχειρισμένων κατοικιών για τον Ιούνιο, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι IBM (Dow Jones), Tesla και AT&T.

Την Πέμπτη η ΕΚΤ ανακοινώνει τις αποφάσεις της για τα επιτόκια του ευρώ, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για αμετάβλητα σε σχέση με την προηγούμενη φορά, ενώ στις ΗΠΑ δημοσιεύονται ο μεταποιητικός δείκτης PMI από τον οίκο S&P καθώς και οι πωλήσεις νεόδμητων κατοικιών για τον Ιούνιο. Την ίδια ημέρα οικονομικά αποτελέσματα δημοσιεύουν οι Honeywell (Dow Jones), Intel, BNP Paribas, Deutsche Boerse, Deutsche Bank, Neste, Michelin, TotalEnergies και BT Group.

Την Παρασκευή δημοσιεύονται οι παραγγελίες διαρκών αγαθών για τον Ιούνιο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύει η Volkswagen.