Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Λέτε το χαμηλό που σημειώθηκε στις 8 Απριλίου 2025 να αποτελεί το χαμηλό από όπου έχει ήδη ξεκινήσει το νέο bull market; Μήπως, λοιπόν, είδαμε τα χαμηλά και η αγορά, προς έκπληξη των πολλών, οδεύει προς νέα ιστορικά υψηλά, ανηφορίζοντας τον "τοίχο της ανησυχίας";

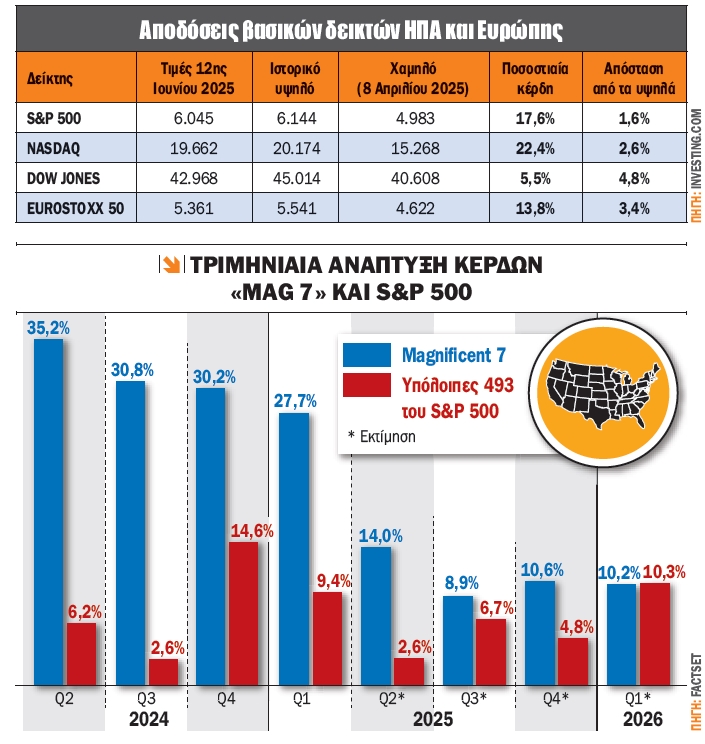

Ο Nasdaq, ο κυρίαρχος τεχνολογικός δείκτης, έχει σημειώσει την υψηλότερη απόδοση, με 22,4% (νέο bull market), από το χαμηλό της 8ης Απριλίου 2025, οπότε πήρε την τρίμηνη αναβολή (λήγει 8 Ιουλίου 2025) η επιβολή των δασμών των ΗΠΑ. Ακολουθεί ο S&P 500 με 17,6% και τελευταίος ο Dow Jones με μόλις 5,5%. Θα ακολουθήσει ο S&P 500 το νέο bull market του Nasdaq;

Μάλιστα, ο S&P 500 απέχει λιγότερο από 1,6% από το να πραγματοποιήσει νέα ιστορικά υψηλά, ενώ για την απαρχή ενός νέου bull market απέχει μόλις 2,4% (ο ορισμός αναφέρει τουλάχιστον +20%) από τα πρόσφατα χαμηλά! Αν υπολογίσουμε το ενδοσυνεδριακό χαμηλό της 8ης Απριλίου, τότε όχι μόνο ο Nasdaq, αλλά και ο S&P 500, έχει ήδη βρεθεί σε νέο bull market!

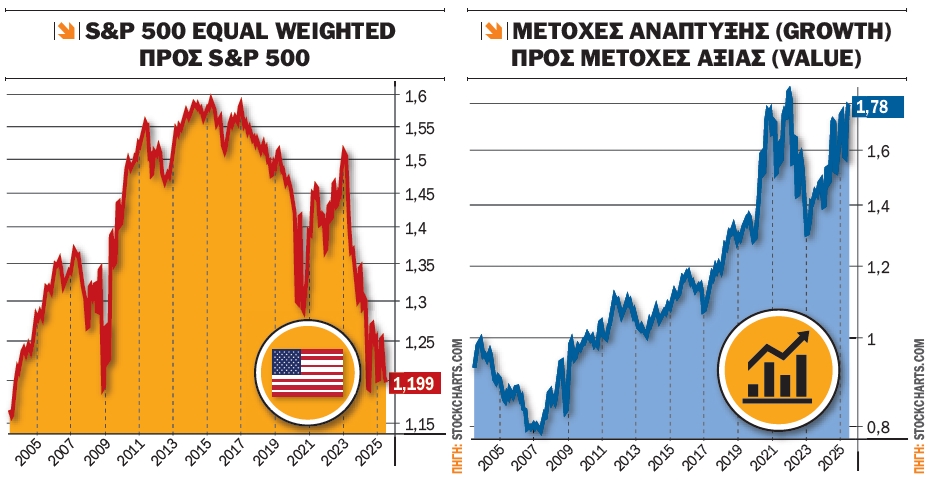

O λόγος μετοχών ανάπτυξης (growth stocks) προς μετοχές αξίας (value stocks), όπως φαίνεται στο γράφημα, έχει ενισχυθεί από το 1,29 στο 1,78, με τις προηγούμενες κορυφές να βρίσκονται στο 1,82 (Αύγουστος 2020) και 1,92 (Νοέμβριος 2021), καταδεικνύοντας την υπεροχή των μετοχών ανάπτυξης!

Στο δεύτερο γράφημα εμφανίζεται ο λόγος S&P 500 Equal Weighted (σε αυτόν τον δείκτη συμμετέχουν και οι 500 εταιρείες με την ίδια στάθμιση) προς τον S&P 500. Εδώ είναι προφανής η υποαπόδοση του δείκτη S&P 500 Equal Weighted σε σχέση με τον S&P 500 ή, αντίστροφα, η υπεραπόδοση του δείκτη S&P 500 σε σχέση με τον S&P 500 Equal Weighted.

Φυσικά, η υπεραπόδοση του S&P 500 οφείλεται καθαρά στις αποδόσεις των μετοχών "Magnificent 7" (Google, Amazon, Apple, Meta Platforms, Microsoft, Nvidia και Tesla).

Το ενδιαφέρον εδώ εστιάζεται στο γεγονός ότι ο λόγος S&P 500 Equal Weighted προς S&P 500 έχει βρεθεί στα χαμηλά που σημείωσε στην κρίση ενυπόθηκων δανείων το 2008! Μάλιστα, ο λόγος βρέθηκε στο 1,12, έναντι 1,09 που είχε σημειώσει τον Νοέμβριο του 2008! Δεν νομίζω πως είναι τυχαίο ότι οι δύο αυτές χαμηλές τιμές πραγματοποιήθηκαν σε περιόδους έντονου στρες για τις αγορές!

Εξετάζοντας το παρελθόν, αναζητούμε στοιχεία που θα μας δώσουν ενδείξεις για το μέλλον, παρά το γεγονός ότι η θεωρία αναφέρει ότι οι αγορές ακολουθούν έναν τυχαίο περίπατο (random walk)! Τώρα, από το παρελθόν, θα ρίξουμε μια ματιά στο μέλλον μέσα από τις εκτιμήσεις της αγοράς για την κερδοφορία των εταιρειών-δεικτών.

Το α’ τρίμηνο του 2025 οι "Magnificent 7" ανακοίνωσαν μεγέθυνση κερδοφορίας κατά 27,7%, έναντι 30,2% του περασμένου τριμήνου (δ’ τρίμηνο 2024), 30,8% του γ’ τριμήνου 2024 και 35,2% του β’ τριμήνου 2024.

Ωστόσο, οι εκτιμήσεις για τα επόμενα τρίμηνα δείχνουν μια σημαντική αλλαγή: η εκτιμώμενη κερδοφορία των 493 εταιρειών του S&P 500 (υπολοίπων εκτός των "Magnificent 7") για πρώτη φορά έπειτα από πάρα πολλά τρίμηνα, χρόνια θα έλεγα, φαίνεται να είναι μεγαλύτερη των "Mag 7"!

Ειδικότερα, οι εκτιμήσεις των "Mag 7" για τα β’, γ’ δ’ τρίμηνο του 2025 και το α’ τρίμηνο του 2026 περιορίζονται στο +14%, +8,9%, +10,6% και +10,2% αντίστοιχα. Η διαφορά στην ανάπτυξη κερδών είναι εκκωφαντική, καθώς από +30% υποχωρεί στο +10% περίπου! Η ανάπτυξη των κερδών για τις υπόλοιπες 493 για πρώτη φορά περνάει στην αντεπίθεση το α’ τρίμηνο 2026, με +10,3%, έναντι 10,2% για τις "Mag 7"!

Λέτε ο φόβος από τους δασμούς Tραμπ να οδηγεί τις εκτιμήσεις της αγοράς σε αυτά τα πρωτόγνωρα επίπεδα για τις "Mag 7"; Για να πραγματοποιήσουν οι αγορές νέα υψηλά το επόμενο διάστημα, θα πρέπει να δούμε διάχυση της ανόδου και στις υπόλοιπες μετοχές του S&P 500 ή, αλλιώς, να δούμε τη στροφή του ενδιαφέροντος σε άλλους κλάδους (το λεγόμενο rotation).

Τέλος, ακόμα ένα στοιχείο που προβληματίζει και συνηγορεί προς την ανοδική κίνηση της αγοράς είναι οι θέσεις που έχουν λάβει οι επενδυτές στα συμβόλαια μελλοντικής εκπλήρωσης (ΣΜΕ) στον S&P 500. Οι επενδυτές έχουν λάβει θέσεις περιμένοντας υποχώρηση της αγοράς με 127.000 συμβόλαια. Ναι, δεν αποτελεί έναν τρομακτικό αριθμό (τον Μάιο του 2023 είχε ξεπεράσει τα 400.000 συμβόλαια), ωστόσο δείχνει ότι ο φόβος των επενδυτών είναι υπαρκτός! Η ιστορία έχει δείξει ότι το αναμενόμενο δεν είναι αυτό που τελικά πραγματοποιείται!

Ο πληθωρισμός συνεχίζει να απασχολεί τις εταιρείες του S&P 500

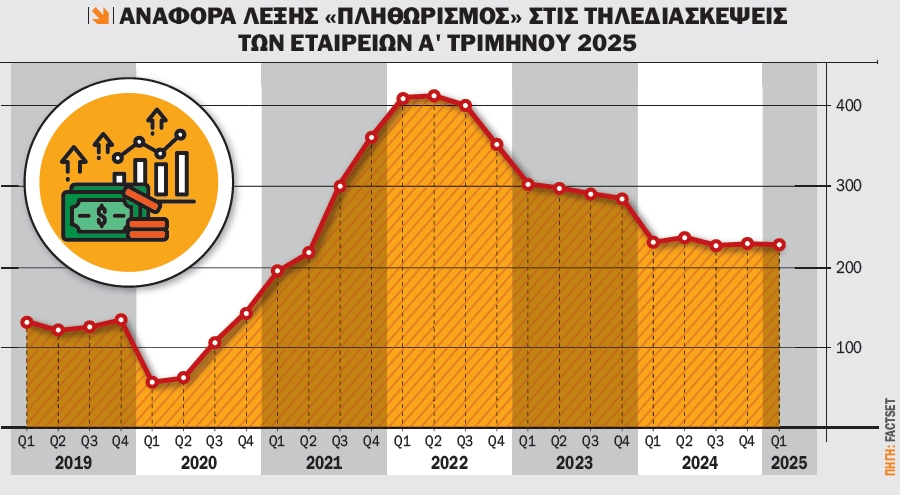

Στις τηλεδιασκέψεις που έλαβαν χώρα με αφορμή τα οικονομικά αποτελέσματα του α’ τριμήνου 2025 η FactSet αναζήτησε τον όρο "πληθωρισμός" που καταγράφηκε σε αυτές τις τηλεδιασκέψεις (από 15 Μαρτίου έως 13 Ιουνίου), θέλοντας να δει πόσο απασχολεί τις διοικήσεις των εταιρειών.

Από αυτές τις εταιρείες, οι 228 ανέφεραν τον όρο "πληθωρισμός" κατά τη διάρκεια των τηλεδιασκέψεων, με τον αριθμό αυτόν να είναι σύμφωνος με τον μέσο όρο των τελευταίων 4 τριμήνων (α’ - δ’ τρίμηνο 2024) με 231 εταιρείες.

Ουσιαστικά, σηματοδοτεί μια σταθεροποίηση του όρου και αρκετά χαμηλότερα από το υψηλό των 412 φορών το β’ τρίμηνο του 2022. Ταυτόχρονα, είναι χαμηλότερος από τον μέσο όρο των τελευταίων 5 ετών με 254, αλλά αρκετά υψηλότερος από τον μέσο όρο των τελευταίων 10 ετών με 189 φορές!

Σε επίπεδο τομέα, ο βιομηχανικός (46), ο χρηματοοικονομικός (40) και ο τομέας αγαθών ευρείας κατανάλωσης (31) έχουν τον υψηλότερο αριθμό εταιρειών που ανέφεραν τη λέξη "πληθωρισμός" στο α’ τρίμηνο του 2025. Σε ποσοστιαία βάση, τους τομείς που απασχολεί περισσότερο είναι των βασικών καταναλωτικών αγαθών με 86% και των πρώτων υλών με 81%, καθώς αυτοί διαθέτουν τα υψηλότερα ποσοστά των εταιρειών που ανέφεραν τη λέξη "πληθωρισμός".

Καταλήγοντας, ο πληθωρισμός κορύφωσε το α’ και το β’ τρίμηνο του 2022, δηλαδή λίγο μετά το ξέσπασμα του πολέμου Ρωσίας-Ουκρανίας. Λέτε να επανέλθει ο πληθωρισμός μετά την εκτόξευση του πετρελαίου, που προήλθε από την έναρξη σύρραξης μεταξύ Ισραήλ και Ιράν, απασχολώντας εκ νέου τις διοικήσεις των εταιρειών; Πάντως, για την ώρα, αν κρίνουμε από την αντίδραση των αγορών, δεν φαίνεται να προκαλεί σοβαρή ανησυχία!

Οδεύοντας προς την εκκαθάριση την επόμενη μέρα (T+1)

Η συντόμευση του κύκλου εκκαθάρισης των συναλλαγών μπορεί να αποφέρει αυξημένη κεφαλαιακή απόδοση, ενώ ταυτόχρονα να μειώσει το ρίσκο του αντισυμβαλλομένου.

Ένα άλλο βασικό ζήτημα είναι ο αντίκτυπος στο κόστος για τους συμμετέχοντες στην αγορά. Ένα μικρότερο χρονικό διάστημα έκθεσης στην αστάθεια των τιμών και στον κίνδυνο του αντισυμβαλλομένου είναι ένας τρόπος για να μειωθούν τα ποσά περιθωρίου (margin) που απαιτούνται από τους κεντρικούς αντισυμβαλλομένους κατά την εκκαθάριση συναλλαγών, καθώς λιγότερες πιθανές αλλαγές των τιμών θα οδηγούσαν σε λιγότερα margin call προς τους πελάτες.

Αυτή η μειωμένη κεφαλαιακή επιβάρυνση αναμένεται, επομένως, να απελευθερώσει μετρητά και να βοηθήσει τους συμμετέχοντες στην αγορά κατά τη διάρκεια περιόδων μεταβλητότητας, δημιουργώντας περισσότερες ευκαιρίες για αποτελεσματική χρήση του κεφαλαίου, και τελικά να αυξήσει τη συνολική ρευστότητα της αγοράς.

Μέσα σε αυτό το πλαίσιο, τον Νοέμβριο του 2021 η κεφαλαιαγορά της Ινδίας ανακοίνωσε πρώτη την εκκαθάριση συναλλαγών σε T+1. Στις 28 Μαΐου 2024 η Επιτροπή Κεφαλαιαγοράς των ΗΠΑ (SEC) ακολούθησε το παράδειγμα, ανακοινώνοντας τη μετάβαση στο T+1. Η Καναδική Ένωση Κεφαλαιαγορών (CCMA) έπραξε το ίδιο (εκκαθάριση συναλλαγών σε Τ+1) στις 27 Μαΐου 2024. Στη συνέχεια, προστέθηκαν Μεξικό, Τζαμάικα, Αργεντινή και Περού.

Τέλος, το Ηνωμένο Βασίλειο ανακοίνωσε ότι θα προχωρήσει σε T+1 μέχρι το τέλος του 2027. Μέσα σε αυτό το πλαίσιο, η Ευρωπαϊκή Αρχή Κινητών Αξιών και Αγορών (ESMA) τον Νοέμβριο του 2024 ανακοίνωσε ότι η Ε.Ε. θα μεταβεί στο T+1 στις 11 Οκτωβρίου 2027.

Ατζέντα (24 - 29/6/2025)

Στο επίκεντρο οι αποκοπές μερισμάτων

Την Τρίτη οι Austriacard, Galaxy Cosmos Mezz, Vidavo, Doppler και Λανακάμ έχουν συγκαλέσει τακτική γ.σ., ενώ οι μετοχές των Viohalco (0,16 ευρώ/μετοχή), Cenergy (0,14 ευρώ/μετοχή) και Alpha Real Estate Services (0,50 ευρώ/μετοχή) θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα.

Την Τετάρτη οι μετοχές των Motor Oil και ΓΕΚ Τέρνα θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 1,124865562 ευρώ/μετοχή και 0,4133962298 ευρώ/μετοχή αντίστοιχα, οι ΔΕΗ, Medicon Hellas, Δούρος, Χαϊδεμένος και Logismos έχουν συγκαλέσει τακτική γ.σ., αναστέλλεται (εκτιμώμενη ημερομηνία) η διαπραγμάτευση των μετοχών της Alpha Holding λόγω απορρόφησης από την Alpha Bank, ενώ θα διεξαχθεί δημοπρασία 6μηνων ΕΓΕΔ. Την ίδια ημέρα η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων-κατοικιών για τον Μάιο.

Την Πέμπτη οι μετοχές των Metlen και ΕΛΒΑΛΧΑΛΚΟΡ θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 1,50 ευρώ/μετοχή και 0,0901489503 ευρώ/μετοχή αντίστοιχα, ενώ οι Lamda Development και Έλαστρον έχουν συγκαλέσει τακτική γ.σ.

Την Παρασκευή οι Real Consulting, Ιατρικό Αθηνών, Παΐρης και Μπήτρος έχουν συγκαλέσει τακτική γ.σ., ενώ οι μετοχές της Fourlis θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,15 ευρώ/μετοχή.

Όλα τα βλέμματα στραμμένα στην προσωπική κατανάλωση την Παρασκευή

Την Τρίτη το πρωί δημοσιεύονται τα αποτελέσματα της έρευνας του ινστιτούτου IFO για την επιχειρηματική εμπιστοσύνη, ενώ το απόγευμα είναι η σειρά των ΗΠΑ να ανακοινώσουν την καταναλωτική εμπιστοσύνη για τον Ιούνιο.

Την Τετάρτη στις 17.00 δημοσιεύονται οι πωλήσεις καινούργιων κατοικιών για τον Μάιο στις ΗΠΑ.

Την Πέμπτη ανακοινώνονται οι παραγγελίες διαρκών αγαθών για τον Μάιο, τα αναθεωρημένα στοιχεία για τη μεταβολή του ΑΕΠ α’ τριμήνου 2025 των ΗΠΑ, ενώ η Nike (Dow Jones) δημοσιεύει οικονομικά αποτελέσματα δ’ τριμήνου 2025.

Την Παρασκευή το πρωί η Μεγ. Βρετανία δημοσιεύει τη μεταβολή του ΑΕΠ α’ τριμήνου 2025, στις 15.30 δημοσιεύεται η προσωπική καταναλωτική δαπάνη (PCE), ενώ η εβδομάδα κλείνει με τις καταναλωτικές και πληθωριστικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα με βάση τα στοιχεία του Ιουνίου.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.