Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Τις τελευταίες δύο εβδομάδες το ελληνικό χρηματιστήριο βίωσε μια σημαντική πτώση της τάξης του 4,50% στον Γενικό Δείκτη, ιδιαίτερα μετά τις 13 Ιουνίου –ημέρα που σημαδεύτηκε από τις αεροπορικές επιθέσεις του Ισραήλ στο Ιράν. Η αναστάτωση στις διεθνείς αγορές δημιούργησε μια "αναγκαστική διόρθωση" στις ελληνικές μετοχές, φέρνοντας αρκετούς τίτλους σε ελκυστικά επίπεδα τιμών. Σε αυτό το περιβάλλον, οι επερχόμενες αποκοπές μερισμάτων και το πιθανό "φάγωμα" του μερίσματος από την τιμή της μετοχής αποκτούν διπλό ρόλο: αφενός "παγώνουν" την τιμή στο ταμπλό, αφετέρου δημιουργούν βραχυπρόθεσμες ευκαιρίες για ανάκαμψη, αφού οι επενδυτές μπορούν να εισέλθουν, να "αρπάξουν" το μέρισμα και να κινηθούν προς τα πάνω μετά την πτώση.

Οι εταιρείες που θα πραγματοποιήσουν την αποκοπή των μερισμάτων τους την εβδομάδα που ξεκινάει είναι τα Ελληνικά Χρηματιστήρια (23/6) που θα δώσουν 0,3025 ευρώ ανά μετοχή, η Optima Bank (23/6) με μέρισμα 0,57 ευρώ ανά μετοχή, η Quest (23/6) με 0,30 ανά μετοχή, η Viohalco (24/6) με 0,16 ευρώ, η Cenergy (24/6) με 0,14 ευρώ, η Motor Oil (25/6) με 1,10 ευρώ, η ΓΕΚ Τέρνα (25/6) με 0,40 ευρώ, η ElvalHalcor (26/6) με 0,09 ευρώ, η Metlen (26/6) με 1,50 ευρώ και ο Fourlis (27/6) με 0,15 ευρώ. Μέσω της διαγραμματικής ανάλυσης ανακαλύπτουμε ότι οι παρακάτω τέσσερις όμιλοι, Metlen, Viohalco, Ελληνικά Χρηματιστήρια και Fourlis, έχουν δημιουργήσει μέχρι τώρα τις ιδανικές συνθήκες για το επενδυτικό κυνήγι τόσο του μερίσματος όσο και της αναστροφής της πτώσης.

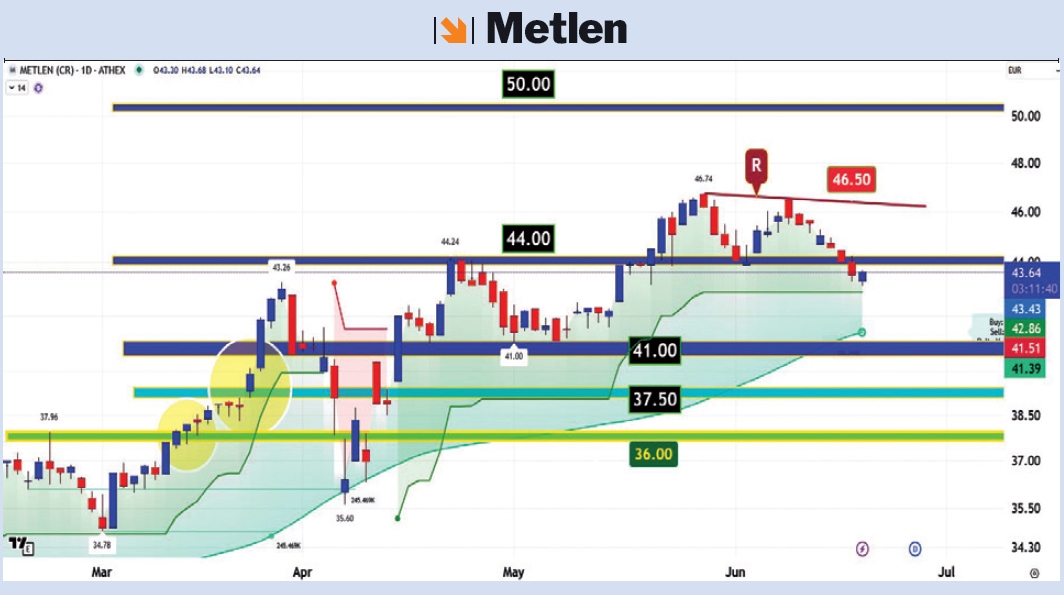

Ξεκινάω λοιπόν με τη Metlen (ΜΥΤΙΛ), που η μετοχή της την περασμένη Πέμπτη, την ημέρα που γραφόταν το άρθρο, είχε φτάσει να γράφει τιμές στις παρυφές της περιοχής των 43 ευρώ συμπληρώνοντας μια πτώση της τάξης του 7,25% από τα υψηλά που είχε γράψει στις 10 Ιουνίου. Αν αποκοπεί λοιπόν το μέρισμα (1,50 ευρώ) από το ταμπλό, η μετοχή θα φτάσει στο κατώφλι της πολύ σημαντικής περιοχής στήριξης που εκτείνεται από τα 41 έως τα 40 ευρώ. Είναι ένα επίπεδο που δύσκολα θα αφήσει ανεπηρέαστους τους αγοραστές, μιας που η κεφαλαιοποίηση ενόψει και της εισόδου του ομίλου στο χρηματιστήριο του Λονδίνου θα έχει πέσει κάτω από την "επιθυμητή" ζώνη των 6 με 5,9 δισ. ευρώ. Το βραχυχρόνιο σενάριο, που έχει σημαντικούς πόντους να πραγματοποιηθεί, αν φυσικά δεν έχουμε κάποια πολύ άσχημη εξέλιξη στη Μέση Ανατολή, είναι η αρπαγή του μερίσματος με ταυτόχρονη κίνηση άνω των 44 ευρώ. Εκεί μάλιστα, αναλόγως με τη δυναμικότητα της ανοδικής διαπερατότητας, θα πάει στη συνέχεια να συγκρουστεί με την καθοδική γραμμή "S" που ενώνει τις δύο προηγούμενες τοπικές κορυφές, στην περιοχή των 46,50 ευρώ, όπου, αν φυσικά προσθέσουμε και το μέρισμα των 1,5 ευρώ, θα ακουμπάει τη ζώνη των 48 με 50 ευρώ.

Προχωράω στον όμιλο Viohalco (ΒΙΟ), που σε αυτή την έξωθεν πίεση έχει ακουμπήσει τα 5,41 ευρώ σημειώνοντας πτώση από τα πρόσφατα υψηλά της τάξης του -8% περίπου. Αν το μέρισμα των 0,16 ευρώ αφαιρεθεί από την τιμή αυτή, τότε η μετοχή κατεβαίνει στα 5,25 ευρώ, που είναι, σύμφωνα με τα δεδομένα του ομίλου, στην κυριολεξία εκτός τόπου και χρόνου. Μάλιστα στη διαγραμματική ανάλυση το σημείο των 5,28 ευρώ είναι μια πολύ ισχυρή περιοχή στήριξης για να γραφτεί στο ταμπλό, πράγμα που σημαίνει ότι το ποσοστό του 3% που είναι η μερισματική απόδοση δύσκολα θα φαγωθεί από το ταμπλό. Το 4ωρο δε βραχυχρόνιο chart τιμών αφήνει ανοιχτό το ενδεχόμενο ενός έντονου ανοδικού κύματος προς το εύρος διακύμανσης των 5,76 με 5,90 ευρώ.

Τα Ελληνικά Χρηματιστήρια (ΕΧΑΕ) έχουν μια μερισματική απόδοση, στην τιμή που έγραφε την περασμένη Πέμπτη στα 6 ευρώ, της τάξης του 5%. Η αποκοπή αυτή, αν όντως χαθεί από την τιμή της μετοχής, θα τη φέρει προς το επίπεδο στήριξης των 5,75 με 5,70 ευρώ. Διαγραμματικά όμως η κίνηση αυτή δεν συμβαδίζει ιδιαίτερα με τον σχηματισμό του μακροπρόθεσμου ανοδικού καναλιού "C", μιας που "χρωστάει" ακόμα τη συνέχεια του κυματισμού που ξεκίνησε από τον περασμένο Νοέμβρη για τα 6,60 ευρώ. Οπότε μάλλον και εδώ το μέρισμα θα το καρπωθούν ως δώρο οι επενδυτές που παίζουν τη μεγάλη εικόνα του ομίλου και δεν είναι άλλη από την επανένταξή του στις αναπτυγμένες αγορές – μια εξέλιξη που θα επιβεβαιώσει τη σταθεροποίηση της ελληνικής κεφαλαιαγοράς και θα ανοίξει την πόρτα σε μεγαλύτερη διεθνή προβολή και επενδυτικό ενδιαφέρον.

Κλείνω με τον όμιλο Fourlis (ΦΡΛΚ), που θα δώσει μέρισμα 0,15 ευρώ ανά μετοχή ή μια απόδοση της τάξης του 4%. Εδώ το να οδηγηθεί η μετοχή μετά την αποκοπή στα 3,50 ευρώ, μιας που την ώρα που γραφόταν το άρθρο έγραφε τα 3,66 ευρώ, είναι τελείως εκτός λογικής. Εδώ που τα λέμε, εκτός λογικής είναι και οι τιμές κάτω από τα 4 ευρώ πόσο μάλλον στα 3,50 ευρώ. Στατιστικά πάντως στις τελευταίες 360 μέρες, όταν η μετοχή έγραφε τιμές κάτω από την πολύ σκληρή βάση αγοραστών στα 3,60 ευρώ, θα πήγαινε στην επόμενη ανοδική κίνηση να δει τιμές άνω 4,10 ευρώ. Το έχει κάνει ήδη 3 φορές και θα το ξανακάνει. Οπότε και εδώ το μέρισμα θα δώσει μια πολύ ενδιαφέρουσα ευκαιρία βραχυχρόνιου κέρδους στους swing επενδυτές.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

***Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"