Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Πίσω από τις γραμμές των οικονομικών καταστάσεων και την τιμή στο ταμπλό ξεδιπλώνεται ένα ενδιαφέρον επενδυτικό αφήγημα με ριζικές αλλαγές. Δεκάδες έργα ξεκινούν, η χώρα ανανεώνει υποδομές και η μετοχή που έχει θέση σε όλα αυτά ξεκινά τη δική της ανοδική πορεία. Το χθες την αδίκησε. Το αύριο την δικαιώνει.

Η μετοχή της Γενικής Εμπορίου & Βιομηχανίας (ΓΕΒΚΑ) αποτελεί ένα από τα πιο χαρακτηριστικά παραδείγματα της ελληνικής χρηματιστηριακής αγοράς, όπου η παροδική αδυναμία σε οικονομικά μεγέθη μπορεί να κρύβει πίσω της έναν μετασχηματισμό υψηλού επενδυτικού ενδιαφέροντος.

Το 2024, η εταιρεία παρουσίασε σαφώς χαμηλότερες επιδόσεις έναντι της προηγούμενης διετίας 2022–2023. Ο κύκλος εργασιών υποχώρησε στα 36,7 εκατ. ευρώ από 50,4 εκατ. ευρώ (-27%), ενώ τα EBITDA σημείωσαν πτώση 53% στα 2,5 εκατ. ευρώ και τα καθαρά κέρδη μειώθηκαν κατά 55% στα 1,6 εκατ. ευρώ. Η εξήγηση όμως δεν αφορά δομική αδυναμία, αλλά εξωγενείς συγκυρίες: καθυστερήσεις σε ώριμα έργα, στασιμότητα στις κρατικές εκταμιεύσεις και πίεση στις τιμές του χάλυβα.

Κι όμως, η ΓΕΒΚΑ δεν δείχνει να λυγίζει. Αντίθετα, το 2025 φαίνεται πως θα την επαναφέρει σε τροχιά ανόδου, όχι απλώς στα επίπεδα του 2023, αλλά σε μια νέα φάση επέκτασης και αναβάθμισης.

Το επενδυτικό στοίχημα για την επόμενη τριετία έχει ένα πολύ ξεκάθαρο επίκεντρο: τα έργα που πρόκειται να υλοποιηθούν, για να μην πούμε το νερό νεράκι τα επόμενα χρόνια και διψάσει η χώρα. Η εκτίμηση του Υπουργείου Περιβάλλοντος και της ΕΥΔΑΠ για συνολικά 2.127 έργα προϋπολογισμού άνω των 7 δισ. ευρώ αποτελεί ιστορική πρόκληση, αλλά και τεράστια ευκαιρία για τις εξειδικευμένες επιχειρήσεις του χώρου. Από αυτά μάλιστα, περίπου 600 εκατ. ευρώ θα ξεκινήσουν στους επόμενους μήνες και θα αφορούν: επεκτάσεις και αντικαταστάσεις δικτύων, συστήματα τηλεμετρίας, αφαλατώσεις και νέες υδροληψίες, ενεργοποίηση γεωτρήσεων και ταμιευτήρων, φράγματα και νέες υποδομές καθαρισμού σε τοπικό και περιφερειακό επίπεδο. Επιπλέον, ΕΥΔΑΠ και ΕΥΑΘ έχουν δηλώσει πως θα ενεργοποιήσουν εντός της επόμενης διετίας έργα συνολικού ύψους άνω των 2 δισ. ευρώ.

Ξέρετε επίσης τι σημαίνει όταν η χώρα πρέπει να αλλάξει δίκτυα ύδρευσης που είναι 50 ετών; Πρέπει να σκάψεις, να αλλάξεις, να συντηρήσεις, να επενδύσεις. Όταν μάλιστα περίπου το 40% του πόσιμου νερού χάνεται λόγω διαρροών, το νερό γίνεται… χρυσός. Και εκεί ακριβώς μπαίνει η ΓΕΒΚΑ, η οποία είναι ήδη ενεργή, διαθέτει ισχυρό βιομηχανικό και υδραυλικό εξοπλισμό, τεχνογνωσία δεκαετιών και εμπορικά κανάλια που της προσδίδουν τεράστιο ανταγωνιστικό πλεονέκτημα.

Προσέξτε, είναι μία από τις λίγες εισηγμένες που μπορούν να αξιοποιήσουν άμεσα το κύμα αυτό των επενδύσεων συμμετέχοντας σε μεγάλο μέρος αυτών των διαγωνισμών, τόσο σε επίπεδο ΕΥΔΑΠ – ΕΥΑΘ όσο και σε τοπικούς δήμους και περιφέρειες. Κι όταν πέσουν οι υπογραφές, θα γράψει τζίρους που θα προκαλέσουν την άμεση επανεκτίμηση της τιμής της μετοχής στο ταμπλό.

Η πτώση δε στα οικονομικά αποτελέσματα του 2024 δεν είναι σήμα εξόδου - είναι σήμα εκκίνησης. Σωστά διαβάσατε. Το 2024 δεν ήταν καλό. Το 2025 όμως βρίσκει τη ΓΕΒΚΑ οικονομικά ισχυρότερη, με αρνητικό καθαρό δανεισμό στα -1,81 εκατ. ευρώ, μηδενικά τραπεζικά έξοδα, και αυξημένες λειτουργικές ταμειακές ροές. Είναι σπάνιο για μια εταιρεία του βιομηχανικού κλάδου να εισέρχεται σε περίοδο "boom" έργων με τόσο ισχυρή χρηματοοικονομική θέση.

Το γεγονός αυτό την καθιστά εξαιρετικά ανταγωνιστική σε διαγωνισμούς, αφού μπορεί να προσφέρει καλύτερες τιμές και να απορροφήσει τα έργα χωρίς πίεση στο κεφάλαιο κίνησης.

Επίσης, η ΓΕΒΚΑ διατηρεί μικτό περιθώριο κέρδους σταθερά άνω του 20% (20,53% για το 2024, έναντι 21,25% το 2023), με τα λειτουργικά της έξοδα να παρουσιάζουν πολύ χαμηλή μεταβλητότητα.

Αυτό σημαίνει ότι μια αύξηση των εσόδων της από τα 36 εκατ. ευρώ σε 50 - 60 εκατ. ευρώ, μπορεί να οδηγήσει σε πολλαπλασιασμό των καθαρών κερδών της αγγίζοντας τα 5 με 6 εκατ. ευρώ, από μόλις 1,6 εκατ. το 2024. Μιλάμε για τετραπλασιασμό (!). Και με τη τωρινή κεφαλαιοποίηση των 35 εκατ. ευρώ το P/E πέφτει κάτω από το... 6.

Ακούστε, η Γενική Εμπορίου & Βιομηχανίας είναι παλιά καραβάνα, έχει βαρύ χαρτοφυλάκιο έργων, με εξασφαλισμένη κεφαλαιακή βάση και τεχνογνωσία και τώρα μπαίνει σε μια φάση υψηλής ζήτησης με θεματική τοποθέτηση στο μεγαλύτερο project της επόμενης 5ετίας: το νερό.

Η αγορά λοιπόν εύκολα θα δικαιολογήσει πρώτον το συντηρητικό σενάριο με ένα P/E στα 9 με 10, οδηγώντας έτσι τον όμιλο σε μια κεφαλαιοποίηση στα 60 με 65 εκατ. ευρώ ή σε τιμή ανά μετοχή στα 2,7 ευρώ ή άνοδο της τάξης του +84% από τα τωρινά επίπεδα και δεύτερον το μεσοπρόθεσμο σενάριο με ένα P/E στα 12 που δίνει μια κεφαλαιοποίηση στα 75 εκατ. ευρώ ή τιμή ανά μετοχή στα 3,10 ευρώ ή άνοδο της τάξης του +115%.

Αν τώρα η ΓΕΒΚΑ λόγω και της γιγάντιας πίτας των 7 δισ. ευρώ καταφέρει και ανεβάσει τα έσοδά της στα 80-90 εκατ. ευρώ, σενάριο που δεν είναι ουτοπικό, τότε κεφαλαιοποίηση, κερδοφορία και μετοχή θα περάσουν σε άλλο επίπεδο.

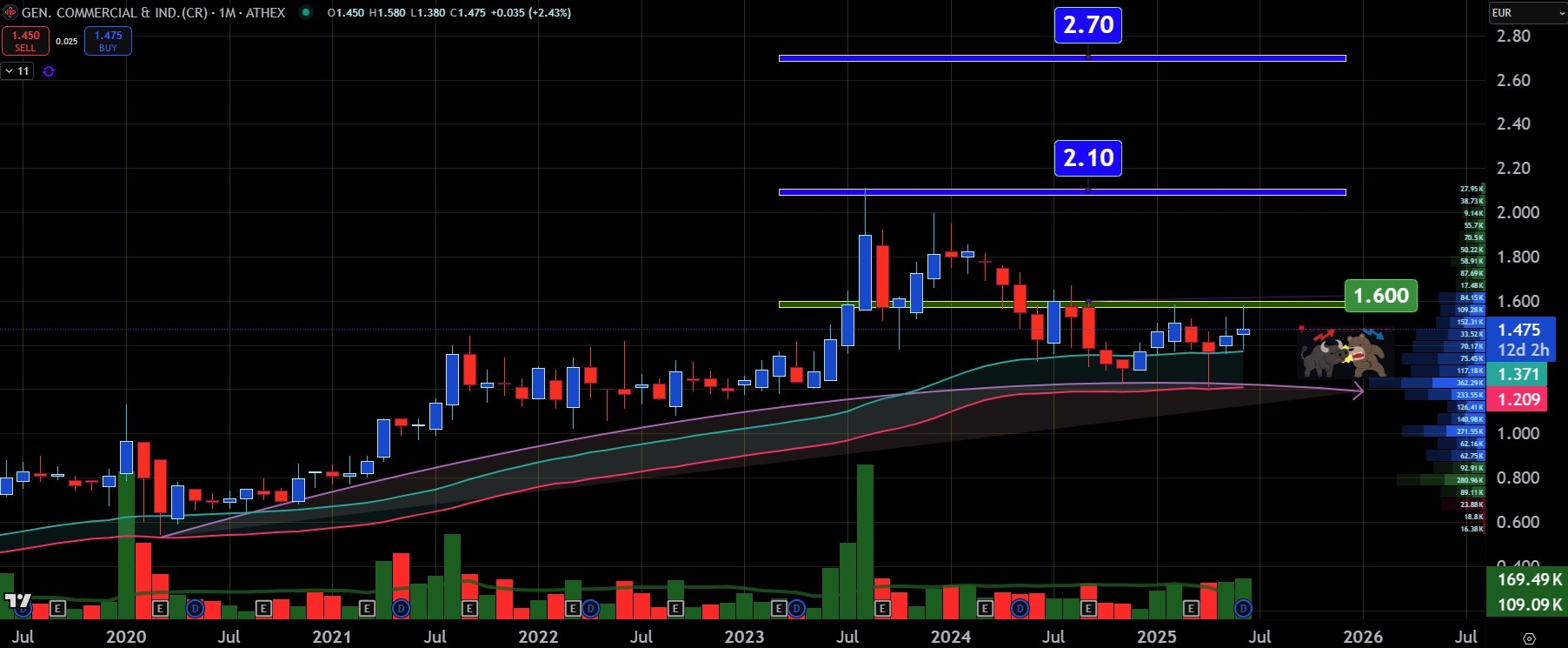

Από πλευράς τώρα διαγραμματικής ανάλυσης, η μετοχή στο μηνιαίο chart τιμών φαίνεται να διαμορφώνει έναν μεσοπρόθεσμο ανοδικό βατήρα από τα 1,64 έως τα 1,40 ευρώ. Πιθανή ανοδική διάλυση των 1,64 ευρώ με αυξημένο όγκο συναλλαγών θα ωθήσει τη μετοχή προς τα υψηλά των 2,10 ευρώ. Πάνω από εκεί θα ανοίξει η περιοχή των 2,60 με 2,70 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.