Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Εταιρεία τεχνολογίας με διεθνές αποτύπωμα, αποδοτικότητα που ξεπερνά τους ανταγωνιστές της και αποτίμηση που δεν αντανακλά τις επιδόσεις της. Δείκτες, margins και ταμειακές ροές την κατατάσσουν στην κορυφή των plays. Όμως το ταμπλό επιμένει να αγνοεί ένα προφανές growth story.

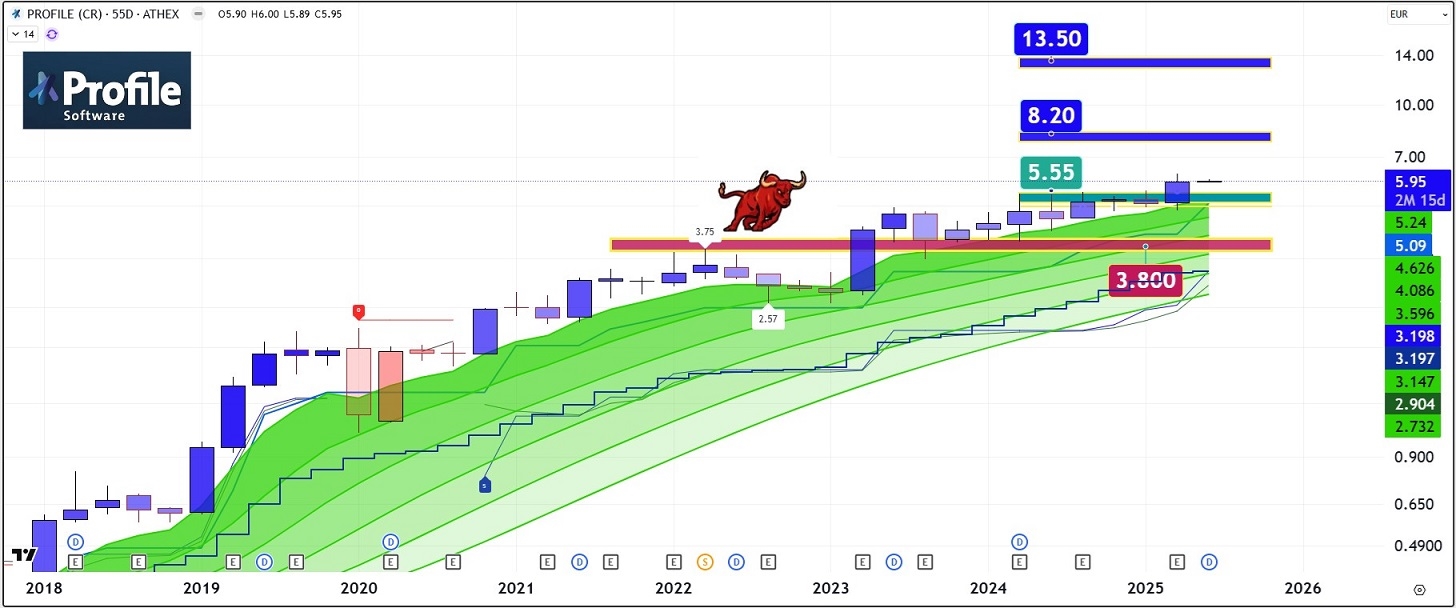

Από την πρόσφατη λοιπόν ανάλυση που έβγαλε η Alpha Finance μαζί με την Kepler Cheuvreux για την Profile Software (ΠΡΟΦ) είναι εύκολο να καταλάβει κανείς ότι η μετοχή έχει όλα τα φόντα για να πετάξει όχι μόνο στη τιμή στόχο που έδωσαν των 8,20 ευρώ αλλά πολύ υψηλότερα ίσως και πρός τον τριπλασιασμό της μετοχής.

Το έχω πει άλλωστε επανειλημμένως ότι στην περίπτωση της Profile, δεν έχουμε απλώς μια εταιρεία που ξεχωρίζει – έχουμε ένα καλολαδωμένο fintech μηχανισμό που γράφει κέρδη με προβλεψιμότητα, επαναληψιμότητα και συνέπεια χωρίς τυμπανοκρουσίες, χωρίς εκπλήξεις και διακυμάνσεις. Μιλάμε για ένα από τα πιο καθαρά, στιβαρά και προβλέψιμα μακροπρόθεσμα growth plays αυτή τη στιγμή στο ελληνικό ταμπλό. Με ένα backlog που φουσκώνει διαρκώς, συμβάσεις που μετατρέπονται σε επαναλαμβανόμενο cash και ένα επιχειρηματικό μοντέλο που παράγει μετρητά.

Στην έκθεση λοιπόν της Alpha Finance και της Kepler Cheuvreux φαίνεται ξεκάθαρα ότι ενώ η Profile έχει χρηματοοικονομικές επιδόσεις που συγκρίνονται με κολοσσούς όπως οι SS&C Technologies, Pegasystems, Workiva Inc, ALFA Financial Software, Temenos, Wolters Kluwer, Fiserv, FactSet, Q2 Holdings, Fair Issac Corp, Infosys κ.α. διαπραγματεύεται με απίστευτο discount της τάξης του 40% έως και 80% σε βασικούς χρηματοοικονομικούς δείκτες όπως EV/EBITDA, EV/Sales, FCF yield και P/BV.

Όταν δε ο όμιλος έχει EBITDA margin που σκαρφαλώνει πάνω από το 28%, FCF yield (Free Cash Flow Yield) – ή απόδοση ελεύθερων ταμειακών ροών – στο εντυπωσιακό 12%, R&D επενδύσεις στο 9% των πωλήσεων, καθαρή θέση που δεν φλερτάρει ποτέ με τον δανεισμό και OCF/EBITDA που μετράει πόσο καλά μετατρέπεται το λειτουργικό κέρδος (EBITDA) σε πραγματικά μετρητά (Operating Cash Flow - OCF) στο 75 - 80% τότε έχουμε ένα καραμπινάτο discount που μυρίζει επενδυτική ευκαιρία από μακριά.

Μάλιστα σύμφωνα με τα στοιχεία που μας αποκαλύπτει η έκθεση το ταμπλό φαίνεται να την αποτιμά σαν να μην έχει καθόλου growth κάτι φυσικά που απέχει έτη φωτός από την πραγματικότητα μιας που ο όμιλος κάθε 5 χρόνια διπλασιάζεται, διατηρώντας κέρδη και cash flow σε τροχιά εκθετικής μεγέθυνσης.

Ακούστε λοιπόν:

H Profile αυτή τη στιγμή συναλλάσσεται, σύμφωνα με τα αναμενόμενα στοιχεία για το 2025, με δείκτη EV/EBITDA της τάξης του 10. Την ίδια στιγμή, ο μέσος ευρωπαϊκός δείκτης για παρόμοιες εταιρείες είναι πάνω από 13,2 ενώ αν τη βάλεις δίπλα σε αντίστοιχες των ΗΠΑ οι πολλαπλασιαστές ανεβαίνουν στο 24,5. Δηλαδή η μετοχή παίζει στο μισό σχεδόν του peer group της.

Σε όρους EV/Sales, η Profile κυμαίνεται γύρω στο 2,9. Οι Ευρωπαίοι ανταγωνιστές της τιμολογούνται με 3,6 και οι Αμερικανοί με 7,9 πράγμα που σημαίνει ότι ο επενδυτής αγοράζει τον τζίρο της Profile από 40 έως 60% φθηνότερα.

Όμως η πιο σοκαριστική διαφορά έρχεται στο δείκτη τιμής προς λογιστική αξία P/BV, όπου η Profile "τιμολογείται" σε 3,7 φορές τα ίδια κεφάλαιά της, την ώρα που: η Wolters Kluwer φτάνει το 31x, η Guidewire Software στο 15,3x, η Infosys πάνω από 7x και η Temenos στα 9,1x ενώ ο μέσος όρος των ευρωπαίων βρίσκεται στο 10,3x και των αμερικανικών εταιρειών στο 8x. Μιλάμε δηλαδή γιά ένα υψηλό discount της τάξης του 50 και 80%.

Και επειδή ο επενδυτής θέλει πάντα να βλέπει "τι μένει στην τσέπη”, η Profile εδώ κλέβει την παράσταση.

Η απόδοση λοιπόν των ταμειακών ροών προς αποτίμηση (FCF yield) εκτιμάται για την περίοδο 2025-2027 στο 6,3% με 7,7%. Στη αντίστοιχη σύγκριση, οι ευρωπαϊκές εταιρείες κυμαίνονται κατά μέσο όρο από 5,4% έως 6,9% και οι αμερικανικές από 3,9% έως 3,6%. Μάλιστα οι Alpha Finance και Kepler Cheuvreux εκτίμησαν ότι η Profile θα εμφανίσει ακόμη μεγαλύτερη δυναμική, με το FCF yield να διαμορφώνεται κατά την περίοδο 2025–2027 στα πολύ εντυπωσιακά επίπεδα του 12%.

Αυτό το εξαιρετικά υψηλό FCF yield, σε συνδυασμό με την καθαρή ταμειακή θέση της εταιρείας, καθιστά την Profile έναν πολύ σπάνιο επενδυτικό συνδυασμό που προσφέρει γρήγορη ανάπτυξη, προβλεψιμότητα εσόδων και ισχυρή παραγωγή ρευστότητας. Και όλα αυτά για έναν όμιλο που δεν έχει "κάψει" καμία πρόβλεψη εδώ και 10 χρόνια. Πάμε παρακάτω.

Το 2024, η Profile υπέγραψε 42 νέα συμβόλαια με συνολική αξία €35 εκατομμύρια. Από αυτά, τα 26 ήταν με νέους πελάτες, κάτι που δείχνει όχι απλά διατήρηση, αλλά επιθετική απόκτηση μεριδίου αγοράς. Προσθέστε και το backlog των €130 εκατ., με υψηλό ποσοστό επαναληψιμότητας στα έσοδα – ειδικά στα financial solutions, όπου το 80% του τζίρου έρχεται ξανά και ξανά από τους ίδιους πελάτες. Αυτά μάλιστα είναι συμβόλαια τέτοιου τύπου, που προσφέρουν cash flow visibility ετών.

Και αν έρθουν και οι εξαγορές; Εδώ το έργο αποκτά sequel.

Η διοίκηση της Profile Software έχει ήδη χαράξει το επόμενο στάδιο ανάπτυξης, με έναν επιθετικό και καλά στημένο επενδυτικό σχεδιασμό. Το πλάνο περιλαμβάνει στοχευμένες εξαγορές (bolt-on acquisitions) και επενδύσεις συνολικού ύψους €110–130 εκατομμυρίων έως το 2028, ενδεχομένως με είσοδο και σε νέο καθετοποιημένο επιχειρηματικό τομέα.

Ο στόχος είναι φιλόδοξος αλλά απολύτως εφικτός: να προσθέσει EBITDA ύψους €33 - 40 εκατ., με περιθώριο κερδοφορίας που αγγίζει το 28%, στοιχείο που μπορεί να αλλάξει το status quo της αποτίμησης και να ενισχύσει κατακόρυφα τις μελλοντικές ταμειακές ροές.

Οι εξαγορές που έχει ήδη πραγματοποιήσει η εταιρεία (όπως οι Login και Centevo) έχουν ενσωματωθεί πλήρως και επιτυχημένα, αποδεικνύοντας την ικανότητα της διοίκησης να εκτελεί με ακρίβεια και χωρίς "απώλειες". Με την αγορά εξαγορών να βρίσκεται σε κινητικότητα εντός και εκτός Ελλάδας τους τελευταίους μήνες, όλα δείχνουν ότι η επόμενη συμφωνία βρίσκεται προ των πυλών.

Παρότι οι αναλυτές ακολουθούν συντηρητική προσέγγιση και δεν ενσωματώνουν ακόμη αυτούς τους στόχους στα βασικά σενάρια, η στρατηγική αυτή ενδέχεται να οδηγήσει την εταιρεία σε ένα εντελώς νέο επίπεδο εσόδων και λειτουργικής κερδοφορίας.

Ταυτόχρονα, το ισχυρό προφίλ ισολογισμού της Profile — με παραδοσιακά σταθερή καθαρή ταμειακή θέση (net cash) — της επιτρέπει να στοχεύσει με άνεση σε μεγάλες συμφωνίες, χωρίς να θυσιάσει τη ρευστότητά της.

Όλα αυτά σύμφωνα με την έκθεση αναμένεται να δημιουργήσουν την περίοδο 2025–2030 σωρευτικές ελεύθερες ταμειακές ροές €70 εκατ., ενισχύοντας ακόμη περισσότερο το επενδυτικό αφήγημα και διαμορφώνοντας τις βάσεις για ένα θεαματικό rerating στο ταμπλό.

Η έκθεση δίνει ως τιμή στόχο για το 12μηνο τα 8,20 ευρώ ή ένα +40% από τα τωρινά επίπεδα τιμών που οδηγεί σε μια κεφαλαιοποίηση λίγο πάνω από τα 200 εκατ. ευρώ. Χρησιμοποιώντας τώρα τις οικονομικές εκτιμήσεις της έκθεσης από το 2026 έως το 2030 θα μπορούσαμε να βγάλουμε δύο σενάρια. Ένα μεσοπρόθεσμο έως το 2027 - 2028 και ένα μακροπρόθεσμο έως το 2030.

Στο μεσοπρόθεσμο λοιπόν αν ολοκληρωθούν 1-2 εξαγορές όπως σχεδιάζεται, και το EBITDA αυξηθεί στα €20–22 εκατ., τότε: με EV/EBITDA 13–15x, η κεφαλαιοποίηση μπορεί να φτάσει τα €300–350 εκατ. ή ένα τίμημα ανά μετοχή στα €11–€13,50 που δίνει μια εκρηκτική άνοδο της τάξης του +130%. Ταυτόχρονα, με το FCF(free cash flow) να ξεπερνά τα €15 εκατ./έτος, η εταιρεία θα μπορεί να στηρίξει: μέρισμα 3%+, επαναγορές μετοχών και επιθετικό scaling.

Στο μακροπρόθεσμο (έως το 2030) με βάση τις παραδοχές: τα EBITDA κέρδη να είναι μεγαλύτερα των €25 εκατ., το FCF σωρευτικά στα €70 εκατ., η διεύρυνση περιθωρίων πάνω από 28% και ένα πιθανό rerating π.χ. EV/EBITDA στο 16x λόγω της ισχυρής ανάπτυξης της Τεχνητής Νοημοσύνης στα προϊόντα του ομίλου τότε η κεφαλαιοποίηση μπορεί να φτάσει τα €400–450 εκατ. Δίνοντας έτσι τιμή μετοχής στα €16,50 με €18,50 ή ένα τριπλασιασμό (!) από τα σημερινά επίπεδα.

Στη διαγραμματική ανάλυση ανά Fibo 55 ημερών είναι εμφανές ότι η ανοδική διάλυση των προηγούμενων υψηλών των 5,55 ευρώ οδηγούν στο επόμενο επίπεδο των 8 με 8,20 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.