00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

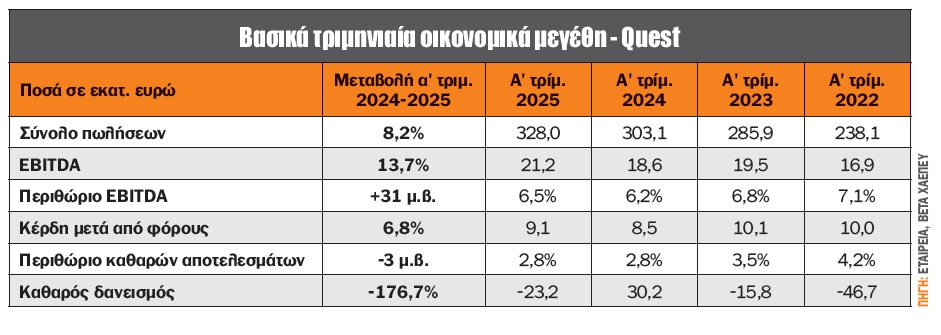

Στον ισολογισμό της 31ης Μαρτίου 2025 ο λογαριασμός αδιανέμητα κέρδη ξεπερνά τα 282 εκατ. ευρώ, ήτοι 2,63 ευρώ ανά μετοχή. Στα παραπάνω έρχεται να προστεθεί και το γεγονός ότι η εταιρεία διαθέτει 157 εκατ. ευρώ ταμειακά διαθέσιμα, ενώ μετά την αφαίρεση των τραπεζικών υποχρεώσεων ο καθαρός δανεισμός διαμορφώνεται σε 23 εκατ. ευρώ καθαρό ταμείο.

Είναι σαφές πως η εταιρεία δεν προτίθεται να διανείμει ολόκληρο το ποσό των αδιανέμητων κερδών, ωστόσο ένα μέρος εκτιμάται ότι θα αποτελέσει μια μελλοντική επιλογή. Πόσο μακρινή; Η εκτίμηση της στήλης είναι μέχρι να ολοκληρωθεί η πώληση της ACS!

Υπενθυμίζεται ότι η Quest προχώρησε το 2024 στην πώληση του 20% της ACS στη γερμανική GLS έναντι 74 εκατ. ευρώ, με τη συμφωνία να προβλέπει δυνατότητα μεταβίβασης και του υπόλοιπου 80%, είτε στις 31/10/2025 είτε έναν χρόνο αργότερα, έναντι προσυμφωνημένου ελάχιστου τιμήματος 296 εκατ. ευρώ.

Οι εκτιμήσεις της διοίκησης, όπως αναφέρθηκαν και στην τηλεδιάσκεψη για τα οικονομικά αποτελέσματα του α’ τριμήνου 2025, κάνουν λόγο για ήπια ανάπτυξη στις πωλήσεις, υψηλότερη ανάπτυξη της λειτουργικής κερδοφορίας, που αναμένεται να ξεπεράσει τα 100 εκατ. ευρώ για το 2025, αλλά και μεγέθυνση στην προ φόρων κερδοφορία με υψηλό μονοψήφιο έως και μικρό διψήφιο ποσοστό.

Στις 19 Ιουνίου 2025 η τακτική γ.σ. της εταιρείας αναμένεται να εγκρίνει τη διανομή μερίσματος 0,30 ευρώ ανά μετοχή, με τη μερισματική απόδοση να διαμορφώνεται στο διόλου ευκαταφρόνητο 4,2%! Οι μετοχές της εταιρείας θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα στις 25 Ιουνίου 2025.

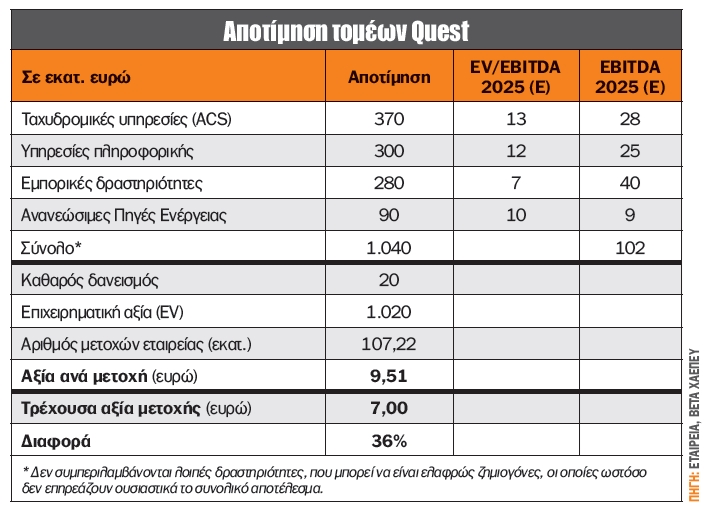

Σε ό,τι αφορά την αποτίμηση του ομίλου, ο λόγος τιμή προς κέρδη (P/E) για το 2025 εκτιμάται σε 12,5 φορές τα καθαρά κέρδη, μετά και την τελευταία ανοδική κίνηση της μετοχής. Ταυτόχρονα, ο δείκτης EV/EBITDA διαμορφώνεται περί τις 7,3 φορές τα EBITDA του 2025, αφήνοντας ένα ανοδικό περιθώριο λαμβανομένου υπ’ όψιν ότι ο τομέας της πληροφορικής συνεισφέρει το 1/4 των συνολικών λειτουργικών κερδών (EBITDA), κλάδος ο οποίος απολαμβάνει σημαντικά υψηλότερες αποτιμήσεις τα τελευταία έτη.

Η Quest αποτελεί μια εταιρεία συμμετοχών με ουσιαστικά τέσσερις τομείς: εμπορικές δραστηριότητες, υπηρεσίες πληροφορικής, ταχυδρομικές υπηρεσίες και ανανεώσιμες πηγές ενέργειας. Οι ταχυδρομικές υπηρεσίες (ACS) είναι αυτές που μας δίνουν το έναυσμα για την αποκρυστάλλωση της αξίας.

Πιο συγκεκριμένα, η πιθανή πώληση της ACS προς την GLS με επιχειρηματική αξία (EV) 370 εκατ. ευρώ, εκ των οποίων η εταιρεία έχει ήδη εισπράξει τα 74 εκατ. ευρώ για το 20% της ACS, μας δίνει στα σίγουρα μια αξία που δεν είναι φανταστική, αλλά πέρα για πέρα ρεαλιστική, αφού υπάρχει ήδη υπογεγραμμένο option για το υπόλοιπο της συναλλαγής σε μελλοντικό χρόνο.

Ταυτόχρονα, εφαρμόζοντας πολλαπλασιαστές που σε αυτή τη φάση της αγοράς θα χαρακτήριζα συντηρητικούς, έχουμε μια έκπτωση για τη μετοχή τουλάχιστον περί το 36%!

Οι εμπορικές δραστηριότητες με έναν δείκτη 7 φορών χαρακτηρίζεται ως ένας συντηρητικός μέσος όρος την τρέχουσα περίοδο, ενώ οι 12 φορές για την πληροφορική μάλλον πολύ φθηνός! Υπενθυμίζεται: συναλλαγές που έγιναν πριν από μερικούς μήνες στην ελληνική αγορά ξεπέρασαν τις 20 φορές το EV/EBITDA.

Για τις ΑΠΕ μια λογική αποτίμηση είναι οι 10 φορές, όταν στο πρόσφατο παρελθόν ήταν μια μέση, θα έλεγα, αποτίμηση!

Καταλήγοντας, μα καλά, θα πει κανείς, γιατί η μετοχή παραμένει σε αυτά τα επίπεδα; Ο λόγος είναι ότι, αν δεν ολοκληρωθεί η συναλλαγή για την ACS, μπορεί να υπάρχει μια σημαντική έκπτωση στη διαπραγμάτευση της μετοχής. Φυσικά, αυτός είναι και ο λόγος που κάποιος πρέπει να αγοράσει τη μετοχή. Όταν η συναλλαγή ολοκληρωθεί, τότε η μετοχή δεν θα βρίσκεται εδώ. Ο τρέχων μέτοχος καλείται να αγοράσει την εν λόγω αβεβαιότητα και να πληρωθεί για αυτό!

Τέλος, το ίδιο συμβαίνει και για τον τομέα της πληροφορικής, χωρίς φυσικά να σημαίνει ότι η εταιρεία πουλάει τον τομέα της πληροφορικής. Όταν θα τον πουλήσει και αν θα τον πουλήσει, τότε η άνοδος θα είναι εκρηκτική, γιατί θα βρεθεί κάποιος να δώσει τα χρήματα της αποτίμησης εξαγοράς και όχι της αποτίμησης όπως τώρα εικάζουμε ότι αποτιμάται! Buy stocks so you can dream, buy bonds so you can sleep! (Αγοράστε μετοχές για να μπορείτε να ονειρεύεστε, αγοράστε ομόλογα για να μπορείτε να κοιμάστε!).

Ο δεύτερος υψηλότερος μέσος ημερήσιος τζίρος για το 2025 επετεύχθη τον Μάιο στο Χ.Α. μετά την ανακοίνωση της πώλησης του 9,8% περίπου που κατέχει η Reggeborgh στην Alpha Bank αλλά και την αναδιάρθρωση του MSCI, όπου σημειώθηκε ημερήσιος τζίρος 618 εκατ. ευρώ!

Ο Μάιος έκλεισε με κέρδη 7,8%, έναντι κερδών 0,8% που είχε σημειώσει ο Απρίλιος και -1,2% τον περυσινό Μάιο. Τα μετάλλια για τις κορυφαίες αποδόσεις του 5μήνου 2025 ανάμεσα στις μετοχές που απαρτίζουν τον FTSE Large Cap ανήκουν με διαφορά στον τραπεζικό κλάδο, και πιο συγκεκριμένα σε Alpha Bank με +75%, Optima Bank με +52,6% και Τράπεζα Πειραιώς με +52,5%, ενώ στην τέταρτη θέση βρέθηκε η Coca-Cola HBC με +38%! Στον αντίποδα, μόλις τρεις μετοχές κατέγραψαν απώλειες στο 5μηνο: Lamda Development (-10%), ΕΥΔΑΠ (-0,5%) και Titan (-0,5%).

Τον Μάιο ξεχώρισαν οι ίδιες τρεις που κέρδισαν και το ράλι του 5μήνου, Alpha Bank, Optima Bank και Τράπεζα Πειραιώς, με +33%, +23% και +20% αντίστοιχα, ενώ προς τον νότο η πρώτη τριάδα ήταν οι ΟΠΑΠ (-3,2%), Titan (-1,8%) και Lamda Development (-0,9%).

Σε επίπεδο κλάδων, όλοι έκλεισαν με θετικό πρόσημο τόσο στο 5μηνο όσο και τον Μάιο, με τα σημαντικότερα μηνιαία κέρδη (Μάιος) να σημειώνουν οι κλάδοι τραπεζών (+17,5%), χρημ. υπηρεσιών (+17,4%) και πρώτων υλών (+9,4%).

Με σημαντικά κέρδη έκλεισε το 5μηνο και στο Midcap, με κορυφαίες τις ΟΛΠ (+49%), ΟΛΘ (+41%) και Άβαξ (+36%), ενώ τον Μάιο ξεχώρισαν οι ΕΧΑΕ, Κρι Κρι και ΟΛΠ, με 14,4%, 14% και 13% αντίστοιχα.

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. τον Μάιο διαμορφώθηκε στα 213 εκατ. ευρώ, ενισχυμένη κατά 7% σε σχέση με τον Απρίλιο και +32% σε σχέση με τον Μάιο του 2024. Η σύγκριση με τον Μάιο του 2024 σαφώς και έχει μεγαλύτερη ουσία, αφού λαμβάνει υπ’ όψιν την αναθεώρηση του MSCI, όπου ο τζίρος στη φετινή αναθεώρηση (31/5/2024) εκτοξεύτηκε στα 618 εκατ. ευρώ, έναντι 355 εκατ. ευρώ στις 31/5/2024!

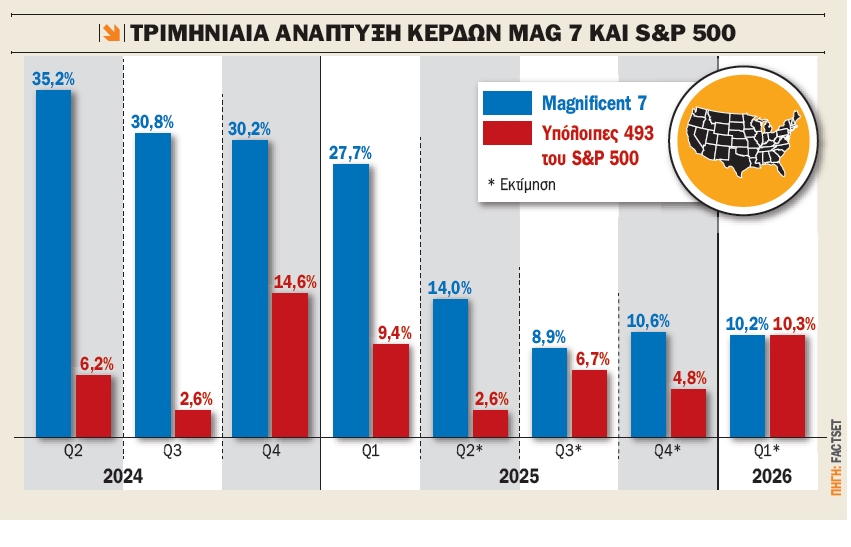

Με την Nvidia να ανακοινώνει οικονομικά αποτελέσματα α’ τριμήνου 2026 (το τρίμηνο που έληξε στις 27 Απριλίου 2025) στις 28 Μαΐου, ολοκληρώθηκαν οι ανακοινώσεις των "Magnificent 7".

Στις 31 Μαρτίου (συμπεριλαμβανομένης της Nvidia) ο εκτιμώμενος ρυθμός αύξησης κερδών για τις Mag 7 για το α’ τρίμηνο ήταν +16%. Οι 6 από τις 7 εταιρείες, ή το 86% αυτών, ξεπέρασαν τις εκτιμήσεις της αγοράς, σε σύγκριση με το 78% για το σύνολο των εταιρειών που απαρτίζουν τον S&P 500.

Τα κέρδη που ανακοίνωσαν οι Mag 7 ξεπέρασαν τις εκτιμήσεις κατά 14,9%, σε σύγκριση με το +8,2% για όλες τις εταιρείες του S&P 500. Ειδικότερα, οι Mag 7 δημοσίευσαν αύξηση κερδών 27,7% για το α’ τρίμηνο 2025, έναντι 30,2% του περασμένου τριμήνου (δ’ τρίμηνο 2024), 30,8% του γ’ τριμήνου 2024 και 35,2% του β’ τριμήνου 2024.

Πάντως, η κυριαρχία των Mag 7 παραμένει, αφού Alphabet, Amazon.com και Nvidia συγκαταλέγονται στους 5 κορυφαίους συντελεστές της αύξησης των κερδών για τον S&P 500 για το α’ τρίμηνο, με την πεντάδα να συμπληρώνουν οι Bristol-Myers Squibb και Gilead Sciences.

Ρίχνοντας μια ματιά στο μέλλον, και ειδικότερα στις εκτιμήσεις της αγοράς για τα επόμενα τρίμηνα, γίνεται εύκολα αντιληπτό ότι οι προβλέψεις υποχωρούν και δεν τραβούν την ανηφόρα. Πιο συγκεκριμένα, οι εκτιμήσεις για τα β’, γ’ δ’ τρίμηνο του 2025 και το α’ τρίμηνο του 2026 περιορίζονται στο +14,0%, +8,9%, +10,6% και +10,2% αντίστοιχα.

Λέτε ο φόβος από τους δασμούς Τραμπ να οδηγεί τις εκτιμήσεις της αγοράς σε αυτά τα πρωτόγνωρα επίπεδα για τις Mag 7 ή ήρθε η ώρα που αυτές οι εταιρείες χάνουν μέρος από την κυριαρχία τους; Αυτό που πρέπει να προσέξουν οι επενδυτές είναι ότι, αν επαληθευτούν οι εκτιμήσεις για τους εν λόγω ρυθμούς ανάπτυξης κερδών, τότε ενδέχεται, για να μην πω προβλέπεται, ότι οι αποτιμήσεις θα πρέπει να περιοριστούν σημαντικά, με ό,τι αυτό συνεπάγεται για τις τιμές των μετοχών τους!

Στην 4ήμερη εβδομάδα ξεχωρίζει ο ΔΤΚ

Την Τρίτη οι μετοχές των Πλαστικά Θράκης θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,1690857354 ευρώ/μετοχή, ενώ η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών καταναλωτή για τον Μάιο και τη βιομηχανική παραγωγή για τον Απρίλιο.

Την Τετάρτη οι ΓΕΚ Τέρνα, Jumbo, Dotsoft και Prodea έχουν συγκαλέσει τακτική γ.σ., ενώ η Σαράντης έχει συγκαλέσει έκτακτη γ.σ. με κύριο θέμα την ακύρωση των ιδίων μετοχών.

Την Πέμπτη οι ΕΧΑΕ, Ευρωσύμβουλοι και Μοτοδυναμική έχουν συγκαλέσει τακτική γ.σ.

Την Παρασκευή οι Interlife, ΜΕΝΤΙΤΕΡΡΑ και Trade Estates έχουν συγκαλέσει τακτική γ.σ., ενώ αναμένεται να εισαχθούν οι νέες μετοχές από την επανεπένδυση μερίσματος της Alpha Trust-Ανδρομέδα ΑΕΕΧ.

Στο επίκεντρο ο δείκτης τιμών καταναλωτή

Την Τετάρτη δημοσιεύεται ο δείκτης τιμών καταναλωτή Μαΐου στις ΗΠΑ.

Την Πέμπτη ανακοινώνεται ο δείκτης τιμών παραγωγού για τον Μάιο στις ΗΠΑ.

Την Παρασκευή είναι η σειρά της Γερμανίας να ανακοινώσει τον δείκτη τιμών καταναλωτή για τον Μάιο, ενώ η εβδομάδα κλείνει με την ανακοίνωση των πληθωριστικών και καταναλωτικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα με βάση τα στοιχεία Ιουνίου από το Πανεπιστήμιο του Michigan.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...