00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η Profile σκαρφαλώνει προς τα 7 ευρώ, με θεσμικούς να μαζεύουν ήσυχα. Ο Fourlis ρίχνει χρέος, ανεβάζει πωλήσεις, κάνει στρατηγικές επενδύσεις και λανσάρει τα Intersport της νέας εποχής. Δύο μετοχές, δύο κόσμοι, μία κοινή αλήθεια: οι αποτιμήσεις τους παραμένουν χαμηλές.

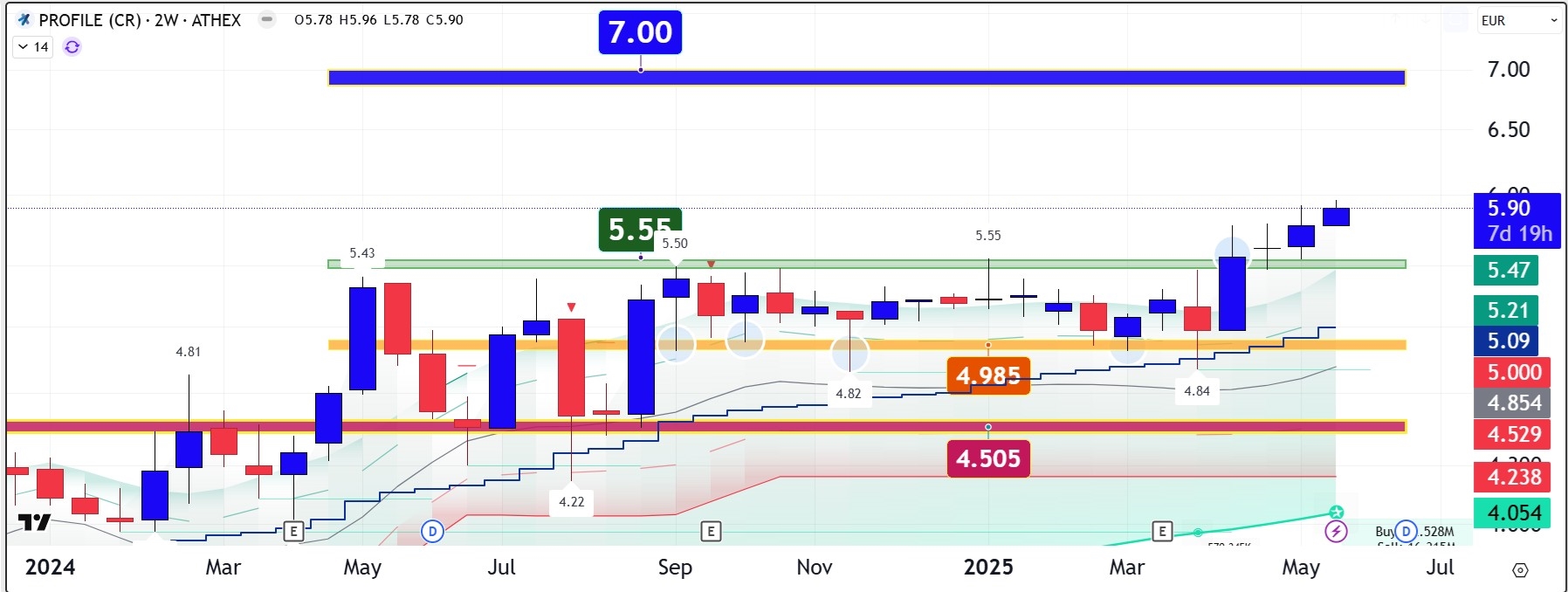

Ξεκινάω με την Profile (ΠΡΟΦ) όπου στις τελευταίες συνεδριάσεις ανεβάζει πόντο - πόντο τα νέα ιστορικά της υψηλά περικυκλώνοντας όλο και πιο πολύ το όριο των 6 ευρώ. Βέβαια η αργή αυτή κίνηση της μετοχής δεν σημαίνει αδυναμία διαφυγής αλλά την προσπάθεια κάποιων επενδυτών να βαστήξουν όσο μπορούν την εν λόγω περιοχή ώστε να μαζέψουν όσο το δυνατόν περισσότερους τίτλους μιας που έχουν καταλάβει πλέον ότι η Profile ετοιμάζεται να αλλάξει επίπεδο διακύμανσης. Ένα επίπεδο που μεσοπρόθεσμα ακουμπάει τα 8.60 ευρώ.

Πρόσφατα δε η Optima Bank σε έκθεσή της έδωσε ως τιμή στόχο για τη μετοχή της Profile ta 7.40 ευρώ ή μια απόδοση της τάξης του +25%.

Η Profile Software θέλει ιδιαίτερη προσοχή καθώς βρίσκεται σε ένα κομβικό σταυροδρόμι, όπου το επιχειρηματικό της μοντέλο, η γεωγραφική της εξάπλωση και το επενδυτικό της όραμα συγκλίνουν σε μια δυναμική εκτόξευση. Η δέσμευση της διοίκησης να διπλασιάσει τα έσοδά της έως το 2028, επενδύοντας 100 εκατ. ευρώ σε πλατφόρμες τεχνητής νοημοσύνης και εξαγορές, αποτελεί όχι μόνο φιλόδοξο στόχο, αλλά και στρατηγικό σχέδιο με ουσιαστικά θεμέλια όπου μπορούν να τριπλασιάσουν σε αξία κεφαλαιοποίησης την επένδυση αυτή.

Η εικόνα ενισχύεται περαιτέρω από το γεγονός ότι η εταιρεία διατηρεί καθαρή ταμειακή θέση 11 εκατ. ευρώ, με προοπτική να φτάσει τα 45,4 εκατ. ευρώ έως το 2028 σύμφωνα με το report της Optima, δημιουργώντας ευχέρεια για στοχευμένες εξαγορές. Η ίδια έχει ήδη πετύχει επιτυχημένα deals σε Γαλλία και Σουηδία, ενώ ο κλάδος Τεχνολογίας στην Ελλάδα έχει τραβήξει την προσοχή μεγάλων παικτών – γεγονός που ανεβάζει και την αξία της Profile ως υποψήφιου στόχου.

Στην τρέχουσα αποτίμηση, η μετοχή διαπραγματεύεται με δείκτη EV/EBITDA 2025e 9,8x και 2026e στο 7,7x (!), όταν ο παγκόσμιος μέσος όρος για παρόμοιες εταιρείες ανέρχεται στις 15,1 φορές. Η απόκλιση αυτή αντιστοιχεί σε έκπτωση 35%, γεγονός που δημιουργεί ένα σημαντικό περιθώριο επανεκτίμησης (re-rating) της μετοχής από την αγορά.

Αξίζει να σημειωθεί εδώ ότι εταιρείες που παράγουν ιδιόκτητο λογισμικό με υψηλά περιθώρια κέρδους (όπως η Profile, με EBITDA margin στο 26%-29%) τείνουν να διαπραγματεύονται με υψηλότερους πολλαπλασιαστές έως και 21 φορές λόγω της επαναλαμβανόμενης και προβλέψιμης φύσης των εσόδων τους.

Όταν, λοιπόν, μια εταιρεία όπως η Profile: αυξάνει σταθερά τα έσοδά της με CAGR 15%, διατηρεί υψηλό καθαρό ταμείο, έχει διεθνή footprint και συμβόλαια με κορυφαίους χρηματοοικονομικούς ομίλους, και παρ’ όλα αυτά διαπραγματεύεται 35% φθηνότερα από τους peers της, τότε προκύπτει ένα ξεκάθαρο συμπέρασμα. Η αγορά λίαν συντόμως θα την εκτοξεύσει πέρα και από τον στόχο των €7,40 που δίνει σήμερα η Optima Bank.

Πρόσφατα έδωσε και τις 353.203 ίδιες μετοχές που διέθετε σε τιμή φυσικά υψηλότερη από το μέσο όρο που τις είχε αγοράσει. Η τακτική της βασίζεται κατά 99% στην προσπάθειά της να αυξήσει στη συμμετοχή των ξένων αλλά και των ελλήνων θεσμικών επενδυτών στη μετοχική σύνθεση του ομίλου ώστε να αποκτήσει ισχυρά επενδυτικά θεμέλια για την αναπτυξιακή της πορεία. Μιλάμε φυσικά για θεσμικούς επενδυτές όπως είναι το μεγαλύτερο κρατικό επενδυτικό ταμείο παγκοσμίως το Norges Bank Investment Management (NBIM) που κατέχει το 5% στη μετοχική σύνθεση της Profile Systems & Software. Φανταστείτε λοιπόν τον Νορβηγό που έχει να κάνει με εκατοντάδες δισ. ευρώ να κάθεται να στήνει εντολές στην Profile.

Η Profile έχει ξεκινήσει να μαζεύει και να δίνει τις ίδιες μετοχές σε θεσμικούς επενδυτές από το Σεπτέμβριο του 2019 όταν η τιμή βρισκόταν λίγο κάτω από τα 2 ευρώ και από τότε πάντοτε τις "παραδίδει" σε υψηλότερη τιμή από την προηγούμενη πράξη διάθεσης. Όσον αφορά τώρα τους επενδυτές που τις αγοράζουν κατά πλειοψηφία ξένοι ακόμα και σήμερα που έχει δώσει η μετοχή ιστορικές αποδόσεις τις έχουν κλειδωμένες και έχουν πετάξει το κλειδί. Η επόμενη διάθεση πάντως θα είναι πάνω από τα 7 ευρώ. Αυτό δείχνει και η διαγραμματική ανάλυση όπου μετά τα 6,40 η μετοχή θα απλώσει το χαλί για τα 7 με 8.60 ευρώ.

Και μετά διερωτόμαστε ποιες είναι οι μετοχές που αποδίδουν σχεδόν κάθε χρόνο ώστε να επενδύσουμε πάνω τους.

Προχωράω στον όμιλο Fourlis (ΦΡΛΚ), όπου αν κάποιος τον κρίνει με βάση το ταμπλό και τις τιμές κάτω από τα 4 ευρώ, μάλλον κοιτάζει τον καθρέφτη ενός παρελθόντος που έχει οριστικά περάσει. Γιατί ο Fourlis του 2025 δεν είναι ο ίδιος όμιλος. Είναι ένας οργανισμός που ανασυντάχθηκε, αποενοποίησε την Trade Estates, ξελάφρωσε τον ισολογισμό του και πλέον χτίζει επάνω σε πραγματική δυναμική.

Στο πρώτο τρίμηνο λοιπόν του 2025 οι πωλήσεις του ομίλου σημείωσαν βελτίωση κατά 1,7% και διαμορφώθηκαν στα 118,2 εκατ. ευρώ, έναντι 116,2 εκατ. ευρώ το αντίστοιχο τρίμηνο του 2024. Αυτή η επίδοση επιβεβαιώνει τη διαρκή εμπιστοσύνη των καταναλωτών στα σήματα του ομίλου και τη συνεπή εκτέλεση του στρατηγικού σχεδίου. Τα καθαρά κέρδη ανήλθαν σε €2,7 εκατ. το Α’ τρίμηνο 2025, έναντι ζημιών 3,7 εκατ. ευρώ το Q1 του 2024. Να σημειωθεί ότι τα καθαρά κέρδη του ομίλου περιλαμβάνουν κέρδη ύψους 6,4 εκατ. ευρώ από την πώληση μετοχών της Trade Estates.

Αλλά το "ζουμί" είναι αλλού. Στον καθαρό δανεισμό όπου διαμορφώθηκε σε 86,1 εκατ. ευρώ, έναντι 102,3 εκατ. ευρώ το αντίστοιχο τρίμηνο του 2024 με τα 29 εκατ. ευρώ από την πώληση μέσω ιδιωτικής τοποθέτησης του 16% της συμμετοχής του ομίλου στη Trade Estates να έχουν παίξει το ρόλο τους στη βύθισή του κατά -15,85%. Η αποενοποίηση της Trade Estates Δεν είναι λογιστικό τρικ. Είναι στρατηγική απελευθέρωση του ισολογισμού και ένα σημαντικό βήμα στην χρηματοοικονομική ευελιξία της μελλοντικής ανάπτυξης του ομίλου.

Ο τομέας τώρα των λιανικής ειδών οικιακού εξοπλισμού (ΙΚΕΑ) συνέχισε να αποτελεί τον κύριο μοχλό ανάπτυξης, με πωλήσεις 77,7 εκατ. ευρώ έναντι 78,2 εκατ. ευρώ στο Q1 2024, παρουσιάζοντας μια ανεπαίσθητη μείωση κατά 0,6% επηρεασμένος από το περιστατικό κυβερνοεπίθεση. Τα καταστήματα ΙΚΕΑ σε Ελλάδα, Κύπρο και Βουλγαρία διατήρησαν υψηλή επισκεψιμότητα και θετική εμπορική απόδοση, με τις διαδικτυακές πωλήσεις να ενισχύουν περαιτέρω τις επιδόσεις οδηγώντας το περιθώριο του μικτού κέρδους από το 45,1% στο 46,9%. Στο παιχνίδι της ανόδου των εσόδων του ομίλου όσον αφορά τα ΙΚΕΑ σημαντικό ρόλο θα παίζουν πλέον τα δύο νέα καταστήματα 7.200 τ.μ. στη Πάτρα και 10.000 τ.μ. στο Ηράκλειο της Κρήτης. Το τελευταίο μάλιστα από ότι φαίνεται ανεβάζει πολύ γρήγορα στροφές. Που να ξεκινήσει και η "βαριά" περίοδος του τουριστικού κύματος.

Στο κλάδο των αθλητικών ειδών (Intersport & Foot Locker), οι πωλήσεις έφτασαν τα 39.8 εκατ. ευρώ, αυξημένες κατά 6.1% από τα 45,4 εκατ. ευρώ το Q1 2024, ενώ το δίκτυο καταστημάτων συνέχισε να εξελίσσεται μέσω επιλεκτικών επενδύσεων, φτάνοντας τα 133 σημεία από τα οποία τα 124 είναι Intersport ενώ τα 9 είναι τα Foot Locker. Στα τέλη του περασμένου Μάρτη λειτούργησε και το πρώτο κατάστημα INTERSPORT Football Club, που βρίσκεται στο Star Center Retail Park στον Άγιο Ιωάννη Ρέντη, στην Αθήνα. Αυτό το κατάστημα 1.200 τ.μ. είναι αποκλειστικά αφιερωμένο στους λάτρεις του ποδοσφαίρου, διαθέτοντας εσωτερικό γήπεδο ποδοσφαίρου, διαδραστικό τοίχο ποδοσφαίρου, χώρο gaming και αποκλειστικό εξοπλισμό από κορυφαίες παγκόσμιες μάρκες.

Μεγάλο ενδιαφέρον παρουσιάζουν οι δηλώσεις του ομίλου για την πορεία του δεύτερου τριμήνου του 2025 όπου φαίνεται ξεκάθαρα ότι η εμπορική δραστηριότητα όχι μόνο έχει επανέλθει πλήρως στα φυσιολογικά επίπεδα λειτουργίας αλλά έχει και τάση έντονα ανοδική.

Συγκεκριμένα από την αρχή του 2025 μέχρι σήμερα, οι συνολικές πωλήσεις του ομίλου αυξήθηκαν κατά περίπου +6% σε σχέση με την αντίστοιχη περσινή περίοδο με το μέχρι τώρα δεύτερο τρίμηνο να κυλάει με μια σημαντική αύξηση της τάξης του +14% σε σχέση με το περσινό δεύτερο τρίμηνο.

Ο κλάδος του οικιακού εξοπλισμού (IKEA) παρουσιάζει αύξηση +3% στις πωλήσεις από την αρχή του έτους και +9% στο μέχρι τώρα δεύτερο τρίμηνο ενώ η μεγάλη έκπληξη έρχεται από το κλάδο των αθλητικών ειδών όπου εμφανίσει μια πιο δυναμική πορεία με ποσοστιαία άνοδο στις πωλήσεις στο +12% από την αρχή του 2025 και +20% στο τρέχον δεύτερο τρίμηνο. Οι ενδείξεις λοιπόν δείχνουν ότι Fourlis το 2025 θα ανεβάσει ταχύτητα.

Και εδώ τίθεται το ερώτημα: Πώς είναι δυνατόν η αγορά να συνεχίζει να υποτιμά έναν όμιλο που δείχνει τέτοια θετική μεταβολή; Που έχει κερδοφορία, απομόχλευση, νέες επενδύσεις και σαφές growth outlook; Μήπως ήρθε η ώρα το ταμπλό να αρχίσει να ανεβαίνει τα σκαλοπάτια που αρμόζουν; Στα 4,37 ευρώ, στα 5 ευρώ και μετά στα 6 ευρώ όπως ορίζει η διαγραμματική ανάλυση της μετοχής. Γιατί αν δεν τα ανέβει τώρα… θα τα δει αργότερα σε speed up κίνηση. Αλλά τότε θα είναι αργά.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...

Η Profile Software έχει αποκτήσει μέγεθος και ποιότητα που αλλάζουν τον τρόπο ανάγνωσης της μετοχής. Καθαρό ταμείο σε ανοδική τροχιά, λειτουργική κερδοφορία που ανοίγει βήμα και επαναλαμβανόμενα έσοδα...