Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Παρά το βεβαρημένο παγκόσμιο επενδυτικό σκηνικό που έχουν προκαλέσει οι συνεχόμενες δασμολογικές παλινωδίες του Ντόναλντ Τραμπ, υπάρχουν τέσσερις εταιρείες στο Ελληνικό Χρηματιστήριο που όχι μόνο δεν ίδρωσε το αυτί τους από το πτωτικό γιογιό του πλανητάρχη, αλλά από την προϋπάρχουσα ανοδική τους ορμή διέλυσαν τα πάντα κατακτώντας νέα ιστορικά υψηλά. Πρόκειται για τα διαγραμματικά "Φάντομ" του Χρηματιστηρίου, τα οποία μάλιστα όταν παίρνουν κλίση προς τα πάνω, δύσκολα μπορούν να αναχαιτιστούν. Μιλάω φυσικά για την Coca Cola HBC (ΕΕΕ), την ασταμάτητη Metlen (ΜΥΤΙΛ), τον Διεθνή Αερολιμένα Αθηνών (ΔΑΑ) και τη γνωστή πλέον στη λίστα των ιστορικών υψηλών, μιας που είναι εκεί ανελλιπώς από το 2019, Profile Software (ΠΡΟΦ).

Θα ξεκινήσω από τη μεγαλύτερη σε κεφαλαιοποίηση εταιρεία στο Ελληνικό Χρηματιστήριο με 16,67 δισ. ευρώ, την Coca Cola HBC, που δείχνει στη μακροπρόθεσμη διαγραμματική ανάλυση να θέλει να διαβεί το κατώφλι της αντίστασης στα 45,80 ευρώ. Επιβεβαιωμένο πέρασμα πάνω από εκεί θα θέσει ως επόμενο ανοδικό στόχο τα 52 ευρώ ή ένα +15% από τα επίπεδα τιμών που έγραφε την περασμένη Πέμπτη οπότε γραφόταν το άρθρο. Γενικά η μετοχή είχε ταλαιπωρηθεί για μεγάλο χρονικό διάστημα τόσο από την πανδημική υγειονομική κρίση όσο και από τον πόλεμο στην Ουκρανία, μην μπορώντας να αποδράσει για πάνω από 2.200 μέρες από το επίπεδο αντίστασης των 35 ευρώ. Όταν όμως στις 6 του Φλεβάρη πήγε και γκρέμισε ανοδικά το εν λόγω φράγμα, έκανε μια πολύ εντυπωσιακή ανοδική κούρσα προς τα τωρινά ιστορικά υψηλά των 44,78 ευρώ με τη γωνία κλίσης της κίνησης να έχει ακουμπήσει τις 80 μοίρες. Πρόκειται για μια διαγραμματική ένδειξη που δίνει σημαντικούς πόντους στη συνέχιση της υπάρχουσας ανοδικής τάσης. Να σημειωθεί εδώ ότι την Τετάρτη στις 30 Απριλίου η Coca Cola HBC θα ανακοινώσει πριν από την έναρξη της συνεδρίασης τα οικονομικά αποτελέσματα για το πρώτο τρίμηνο του 2025.

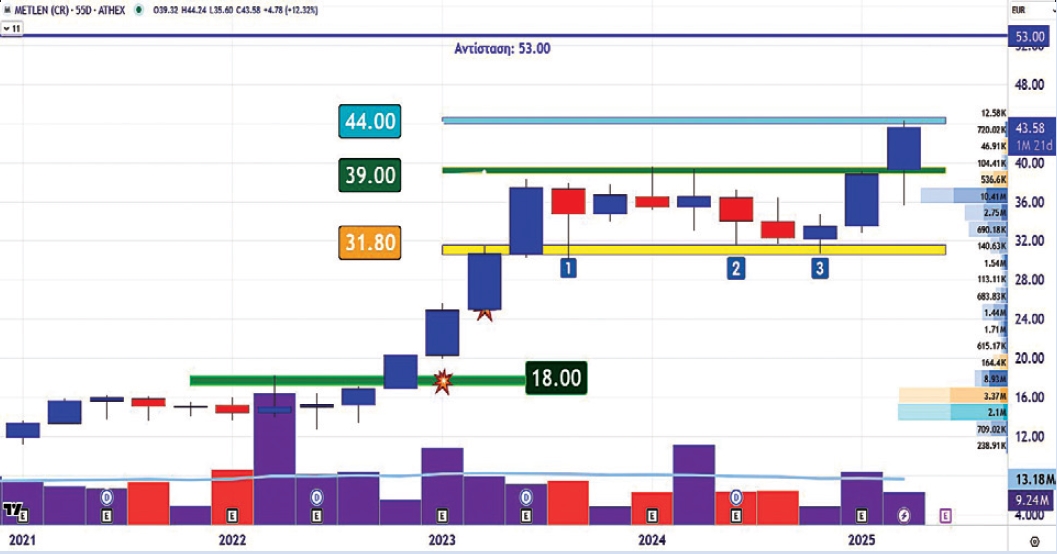

Τι να πρωτογράψεις για τη Metlen, που από την ώρα που μας έδωσε να καταλάβουμε τι είναι ικανή να κάνει, ξεκινώντας από τα οικονομικά αποτελέσματα του 2022, που τα EBITDA κέρδη υπερτριπλασιάστηκαν, από τα 355 εκατ. ευρώ το 2021, στα 752 εκατ. ευρώ και μετά στα 948 εκατ. ευρώ το 2023, δεν φαίνεται να υπάρχει στοπ στην άνοδο της μετοχής. Και αν κοιτάξουμε τα οικονομικά αποτελέσματα για το πρώτο τρίμηνο του 2025, που σημείωσε μια σημαντική αύξηση της τάξης του +31% στα έσοδά της σε σχέση με το αντίστοιχο περσινό διάστημα κλείνοντας στα 1,5 δισ. ευρώ από 1,143 δισ. ευρώ, δύσκολα θα σταματήσει να πετυχαίνει νέα ιστορικά υψηλά στη μετοχική της αξία. Διαγραμματικά ο στόχος που είχαμε θέσει για τα 44 ευρώ έχει ήδη χτυπηθεί με την καταγραφή του υψηλού των 44,24 ευρώ στη συνεδρίαση της περασμένης Τετάρτης. Η επιβεβαιωμένη τώρα ανοδική καταστρατήγηση των 44 ευρώ θα ανάψει το πράσινο φως για την επόμενη διαγραμματική περιοχή-στόχο των 53 ευρώ ή ένα +21% από τα τωρινά επίπεδα τιμών. Μεγάλη προσοχή χρειάζεται η εκτενής παρουσίαση των προοπτικών και του επενδυτικού προγράμματος ευρείας κλίμακας της Metlen στο Capital Markets Day στο Χρηματιστήριο του Λονδίνου τη Δευτέρα στις 28 Απριλίου 2025.

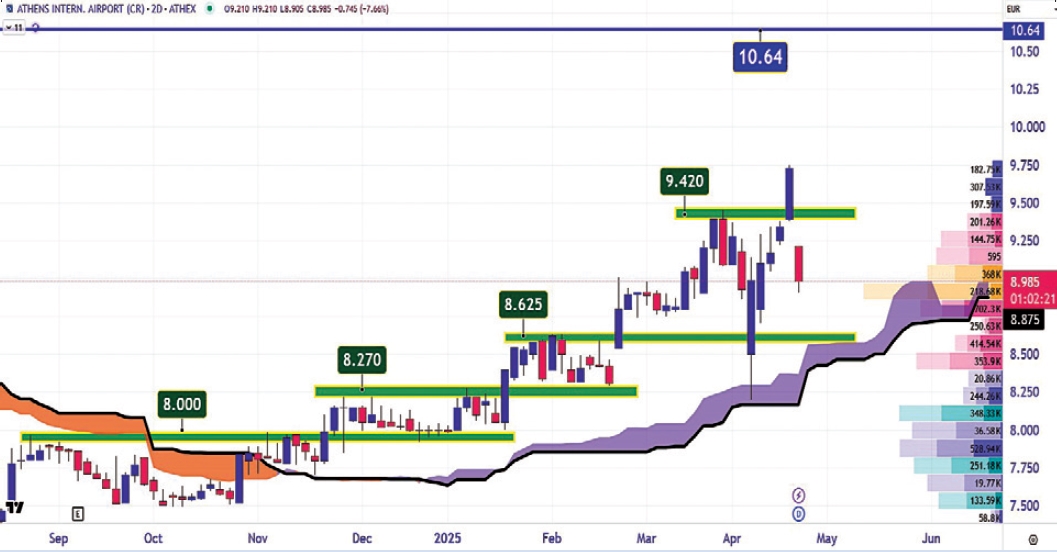

Νέο ιστορικό υψηλό έχουμε τις τελευταίες μέρες και από τη μετοχή του Διεθνούς Αερολιμένα Αθηνών, που για πρώτη φορά έπειτα από 435 μέρες κατάφερε να περάσει πάνω από τα 9,56 ευρώ που είχε γράψει την πρώτη μέρα της εισαγωγής του στο Ελληνικό Χρηματιστήριο, στις 7 Φεβρουαρίου του 2024. Άργησε λίγο, αλλά τελικά πήρε εμπρός, πραγματοποιώντας μάλιστα και δεξιοτεχνικά διαγραμματικά πατήματα στα 8 ευρώ, στα 8,27, στα 8,625 και τελευταία στα 9,42 ευρώ. Το επόμενο σημείο που μπορεί να πιάσει η μετοχή του ΔΑΑ, μετά το χώνεμα και της πρόσφατης αποκοπής του μερίσματος των 0,782 ευρώ ανά μετοχή, εντοπίζεται στα 10,64 ευρώ. Διόλου απίθανο με τον τουρισμό να πηγαίνει και φέτος πολύ δυνατά.

Κλείνω με τη μετοχή της Profile, που την περασμένη Πέμπτη πραγματοποίησε μια ανοδική διαφυγή για σεμινάριο διαγραμματικής ανάλυσης διαλύοντας στην πορεία της τα προηγούμενα ιστορικά υψηλά, στα 5,55 ευρώ. Ο πρώτος κοντινός στόχος εδώ εντοπίζεται στην περιοχή των 6,40 με 6,70 ευρώ, όπου έδωσε και η Eurobank Equities σε πρόσφατη ανάλυσή της για τον όμιλο της Profile, ενώ ο αμέσως επόμενος στόχος εντοπίζεται υψηλότερα, στα 8 ευρώ. Είναι μια τιμή που μετά τις ανακοινώσεις της διοίκησης για υπερτριπλασιασμό των εσόδων έως το 2028, φτάνοντας τα 130 εκατ. ευρώ από 40,1 εκατ. ευρώ που έκλεισε το 2024, και τετραπλασιασμό των EBITDA στα 40 εκατ. ευρώ είναι εύκολα "προσβάσιμη". Άλλωστε, όπως έγραψα και στην αρχή η Profile, αποτελεί ένα μετοχικό φαινόμενο, καθώς τα τελευταία πέντε χρόνια δίνει συνεχώς νέα ιστορικά υψηλά πραγματοποιώντας μέχρι τώρα αποδόσεις που θα ζήλευαν οι περισσότερες εταιρείες τεχνολογίας που είναι εισηγμένες στο Nasdaq.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"

***Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.