Τρίτη, 22-Απρ-2025 00:07

Επέστρεψαν οι μνήμες κατάρρευσης του LTCM

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Η μεγάλη ανησυχία που οδήγησε τον Tραμπ να δώσει την παράταση 90 ημερών ήταν οι ξέφρενες πωλήσεις που πραγματοποιήθηκαν στην αγορά ομολόγων των ΗΠΑ, και ιδιαίτερα στα μακροπρόθεσμα, το διήμερο 6-7 Απριλίου. Στην αγορά ομολόγων οι επενδυτές πραγματοποιούσαν το λεγόμενο basis trade, αγοράζοντας μεγάλες ποσότητες στην αγορά παραγώγων με έως και 50 φορές μόχλευση, ευελπιστώντας σε πολύ μικρό κέρδος στη spot αγορά, όπου λόγω της μόχλευσης γινόταν ικανοποιητικό.

Οι δασμοί Tραμπ έφεραν αναστάτωση στις αγορές, με αποτέλεσμα οι επενδυτές να φοβηθούν, κλείνοντας τις ανοιχτές τους θέσεις άρον-άρον, και έτσι τα ομόλογα να υποχωρήσουν σημαντικά, φέρνοντας μνήμες από την κατάρρευση του LTCM (Long-Term Capital Management) τον Σεπτέμβριο του 1997 (λόγω ρωσικής κρίσης), στο οποίο συμμετείχαν οι νομπελίστες Οικονομικών Myron Scholes και Robert C. Merton.

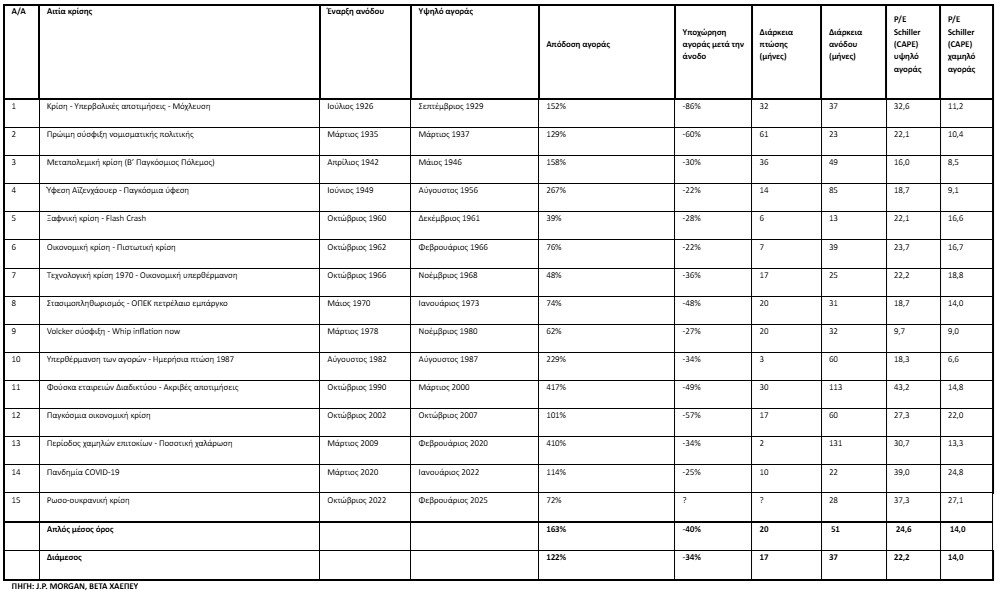

Μέσα σε αυτό το πλαίσιο, θέλοντας να αυξήσουμε την ορατότητα για τους επενδυτές, αναζητήσαμε το τι έγινε σε προηγούμενες κρίσεις τον τελευταίο αιώνα. Στις 14 περιπτώσεις κατά τις οποίες ο S&P 500 υποχώρησε τουλάχιστον 20% από την κορύφωσή του από το 1926 μέχρι και σήμερα, ο δείκτης στη συνέχεια σημείωσε θετική απόδοση με επιτυχία 86% σε βάθος τριών ετών, ενώ σε ορίζοντα πέντε ετών η θετική απόδοση αγγίζει το 100% των περιπτώσεων.

Ο μέσος όρος των τελευταίων 14 κρίσεων έφερε απώλειες για τον δείκτη S&P 500 περί το 40%, ενώ η διάμεση τιμή των πτώσεων άγγιξε το 34%. Αξίζει να σημειωθεί, αν αφαιρεθούν οι δύο πρώτες κρίσεις του αιώνα, 1929 και 1935, ότι η μέση τιμή της υποχώρησης δεν ξεπερνά το 34%, ενώ η διάμεσος φτάνει το 32%.

Η μέση διάρκεια της πτώσης έφτασε τους 20 μήνες, η αποτίμηση της αγοράς στα

υψηλά άγγιξε κατά μέσο τις 24,6 φορές σύμφωνα με τον δείκτη CAPE (Cyclically Adjusted Price Earnings), ενώ στο χαμηλό ο μέσος όρος δεν ξεπέρασε τις 14 φορές.

Από την άλλη πλευρά, όταν η αγορά ανέκαμπτε, οι αποδόσεις κατά μέσο όρο ξεπερνούσαν το εντυπωσιακό 160%!

Σαφώς και κανείς δεν είναι σε θέση να προβλέψει το χαμηλό και να εισπράξει ολόκληρη την απόδοση, ωστόσο οι σταδιακές τοποθετήσεις μπορούν να δώσουν αποδόσεις που ο μέσος επενδυτής μέσω ομολόγων δεν είναι σε θέση να δει ούτε στο πιο ωραίο όνειρο!

Τώρα, αν εφαρμόσουμε τον μέσο όρο στα τρέχοντα δεδομένα, θα διαπιστώσουμε ότι, με βάση τις 6.144 μονάδες (υψηλότερο κλείσιμο του δείκτη S&P 500 στις 19 Φεβρουαρίου 2025), το χαμηλό που θα μπορούσε να δει είναι περί τις 4.055 (-34%) ή 3.686 (-40%) μονάδες! Εκτιμώ ότι οι παραπάνω τιμές θα επιτευχθούν μόνο αν ο πρόεδρος Tραμπ επιμείνει στους αρχικούς δασμούς (περί το 25%), πράγμα αρκετά απίθανο!

Σε ό,τι αφορά τις αποτιμήσεις, εάν εφαρμόσουμε μια κοινώς αποδεκτή απώλεια από τους αρχικούς δασμούς Tραμπ 10% στα κέρδη του 2024, τότε ο λόγος τιμή προς κέρδη (P/E) εκτιμάται ότι μπορεί να προσεγγίσει τις 18,3 φορές (τιμή S&P 500 4.000 μονάδες). Αντίθετα, εάν οι δασμοί που εφαρμοσθούν είναι χαμηλότεροι του αναμενομένου και τα κέρδη αναρριχηθούν 5%, τότε ο δείκτης P/E θα μπορούσε να αγγίξει τις 21,6 φορές (τιμή S&P 500 περί τις 5.500 μονάδες). Για να καταφέρει να δει τις 6.144 μονάδες ο S&P 500, τα κέρδη θα πρέπει να αυξηθούν άνω του 15% για το τρέχον έτος ή το αργότερο το 2026, καθώς ο δείκτης P/E αγγίζει τις 22 φορές με τα προαναφερθέντα κέρδη (243 x 1,15 = 279 δολ./μετοχή).

Πάντως, η άποψη του γράφοντος είναι ότι οι δασμοί Τραμπ ξεκίνησαν από το χειρότερο σενάριο, δίνοντας τον χρόνο ώστε να υπάρξουν οι κατάλληλες διαπραγματεύσεις, ενώ η πρόσφατη εξαίρεση των ηλεκτρονικών ειδών μετά την παράταση των 90 ημερών έδωσε μια θετικότερη νότα για τα χρηματιστήρια. Το ερώτημα είναι αν το χειρότερο σενάριο μπήκε στις τιμές και ο S&P 500 βρέθηκε στις 4.800 μονάδες ή δεν πρόλαβε λόγω της ταχύτητας αλλαγής αποφάσεων του Tραμπ.

Καταλήγοντας, σε περιόδους ισχυρών κραδασμών των αγορών δημιουργούνται σημαντικές ευκαιρίες για τους μακροπρόθεσμους επενδυτές και για αυτούς που θα τοποθετηθούν σε διαφορετικά επίπεδα τιμών! Μην προσπαθείτε να μαντέψετε τα χαμη λά των αγορών, απλώς αγοράστε και αφήστε τον χρόνο να είναι σύμμαχός σας! Τέλος, όλα τα βλέμματα στρέφονται στις 30 Απριλίου (15.30), οπότε ανακοινώνεται η μεταβολή του ΑΕΠ α' τριμήνου 2025.

Αρνητική μεταβολή σύμφωνα με την Atlanta Fed (-2,4%) ή όχι;

Ο VIX (CBOE Volatility Index) αποτελεί τον πιο διάσηµο δείκτη µέτρησης της µεταβλητότητας του δείκτη S&P 500. Όσο πιο ισχυρές είναι οι διακυµάνσεις των τιµών στον δείκτη, τόσο υψηλότερο είναι το επίπεδο µεταβλητότητας και αντίστροφα. Η αστάθεια, ή το πόσο γρήγορα αλλάζουν οι τιµές, µας δίνει ένα µήνυµα για το συναίσθηµα που επικρατεί στην αγορά ή, καλύτερα, τον βαθµό του φόβου µεταξύ των συµµετεχόντων στην εν λόγω αγορά.

Τα µαθηµατικά πίσω από τον υπολογισµό του VIX αγγίζουν τις 15 σελίδες (σύµφωνα µε το CBOE). Αυτό που πρέπει να γνωρίζουµε είναι ότι χρησιµοποιούνται δικαιώµατα αγοράς και πώλησης 16 και 44 ηµερών, τα οποία βρίσκονται µακριά (Out of the money) από την τρέχουσα τιµή του υποκείµενου δείκτη S&P 500.

Από την άλλη πλευρά, ένας κανόνας που µας βοηθά να υπολογίσουµε γρήγορα τη µεταβλητότητα µε την οποία διαπραγµατεύεται ο VIX είναι ο κανόνας του 16 ή, µε µεγαλύτερη ακρίβεια, 15,87. ∆εν είναι τίποτε άλλο από την τετραγωνική ρίζα του 252, που αποτελούν τις ηµέρες διαπραγµάτευσης των αγορών µέσα σε ένα ηµερολογιακό έτος.

Σύµφωνα λοιπόν µε τον κανόνα του 16, όταν ο δείκτης VIX διαπραγµατεύεται στην τιµή 16, τότε µας δείχνει ότι η αγορά αναµένει ο δείκτης S&P 500 να µεταβληθεί +-1%. Εάν ο VIX βρίσκεται στο 32, τότε η αγορά αναµένει κίνηση +-2%. Έτσι, τώρα που ο δείκτης VIX άγγιξε το 60, οι επενδυτές ήταν λογικό να περιµένουν µεταβολή άνω του 3,7%.

Ταυτόχρονα, µε βάση τον κανόνα του 16, µπορούµε να υπολογίσουµε και την ετήσια µεταβλητότητα του δείκτη S&P 500 ή µίας µετοχής. Αν υποθέσουµε ότι 1,5% είναι η ηµερήσια µεταβολή του δείκτη, τότε 1,5 x 16 µας δίνει αποτέλεσµα 24, το οποίο και αποτελεί την ετήσια µεταβλητότητα του δείκτη/µετοχής.

Τέλος, σαφώς και δεν αποτελεί πανάκεια ο δείκτης VIX για τη µέτρηση της µεταβλητότητας, καθώς πολλοί απρόβλεπτοι παράγοντες µπορούν να επηρεάσουν τη µεταβλητότητα ενός δείκτη ή µίας µετοχής, ωστόσο αποτελεί έναν γρήγορο µπούσουλα για τη µεταβλητότητα που αναµένει η αγορά.

Με το 6% των εταιρειών του S&P 500 να έχουν ανακοινώσει οικονοµικά αποτελέσµατα για το α' τρίµηνο του 2025, το 69% ξεπέρασε τις εκτιµήσεις της αγοράς, χαµηλότερα ωστόσο τόσο του 5ετούς (77%) όσο και του δεκαετούς µέσου όρου (75%). Συνολικά, τα κέρδη είναι 8,4% πάνω από τις εκτιµήσεις, που είναι κάτω από τον µέσο όρο της πενταετίας του 8,8%, αλλά πάνω από τον µέσο όρο της δεκαετίας του 6,9%. Φυσικά, οι ιστορικοί µέσοι όροι αντικατοπτρίζουν τα πραγµατικά αποτελέσµατα και από τις 500 εταιρείες, όχι από το 6%.

Λαµβανοµένων υπ’ όψιν των εταιρειών που έχουν δηµοσιεύσει οικονοµικά αποτελέσµατα α' τριµήνου 2025 και των υπολειπόµενων βάσει των εκτιµήσεων της αγοράς, η εκτίµηση για τη µεταβολή κερδών του α' τριµήνου 2025 αγγίζει το 7,3%, έναντι 7% των εκτιµήσεων µία εβδοµάδα νωρίτερα. Η αλήθεια είναι ότι οι θετικές εκπλήξεις των κερδών ανά µετοχή που δηµοσίευσαν οι εταιρείες του χρηµατοοικονοµικού τοµέα αντισταθµίστηκαν εν µέρει από τις αναθεωρήσεις προς τα κάτω των εκτιµήσεών τους σε άλλους κλάδους.

Παρ’ όλα αυτά, το µέχρι τώρα αποτέλεσµα παραµένει θετικό, ενώ αναµένουµε τις υπόλοιπες εταιρείες να ανακοινώσουν οικονοµικά αποτελέσµατα και κυρίως εκτιµήσεις για το σύνολο του 2025.

Τέλος, το εκτιµώµενο P/E των επόµενων 12 µηνών αγγίζει τις 19 φορές, αριθµός ο οποίος είναι χαµηλότερος από τον πενταετή µέσο όρο των 19,9 φορών, αλλά υψηλότερα του δεκαετούς µέσου όρου των 18,3 φορών.

Έναρξη ανακοινώσεων οικονοµικών αποτελεσµάτων α' τριµήνου µε Metlen

> Για την επόµενη εβδοµάδα στο εσωτερικό η ατζέντα ξεκινά τη ∆ευτέρα µε αργία για το Χ.Α. λόγω του εορτασµού της ∆ευτέρας του Πάσχα. Την Τρίτη η Τράπεζα της Ελλάδος δηµοσιεύει τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωµών για τον Φεβρουάριο. Την Τετάρτη οι µετοχές του ∆ιεθνούς Αερολιµένα Αθηνών (µερισµατική απόδοση 8,6%) και της Τράπεζας της Ελλάδος (µερισµατική απόδοση 4,7%) θα διαπραγµατεύονται χωρίς το δικαίωµα στο µέρισµα χρήσης 2024, ύψους 0,78 ευρώ και 0,672 ευρώ αντίστοιχα, ενώ θα διεξαχθεί δηµοπρασία 6µηνων ΕΓΕ∆. Την Πέµπτη η Metlen αναµένεται να ανακοινώσει οικονοµικά αποτελέσµατα α' τριµήνου 2025, ενώ οι Revoil και Παπουτσάνης έχουν συγκαλέσει τακτική γ.σ. Την Παρασκευή οι Interlife, Έλαστρον και Βιοκαρπέτ ανακοινώνουν οικονοµικά αποτελέσµατα 12µήνου 2024, ενώ η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιµών υλικών κατασκευής νέων κτιρίωνκατοικιών για τον Μάρτιο.

Στο επίκεντρο τα οικονοµικά αποτελέσµατα α' τριµήνου 2025

> Στο εξωτερικό η επόµενη εβδοµάδα ξεκινά τη ∆ευτέρα µε αργία για τις κυριότερες ευρωπαϊκές αγορές και τη Μεγ. Βρετανία, ενώ η αγορά των ΗΠΑ λειτουργεί κανονικά. Την Τρίτη οικονοµικά αποτελέσµατα α' τριµήνου 2025 δηµοσιεύει η Verizon Communications (Dow Jones). Την Τετάρτη ανακοινώνονται οι πωλήσεις νέων κατοικιών για τον Μάρτιο στις ΗΠΑ, ενώ οικονοµικά αποτελέσµατα δηµοσιεύουν οι AT&T, CME Group και IBM (Dow Jones). Την Πέµπτη δηµοσιεύονται οι πωλήσεις διαρκών καταναλωτικών αγαθών για τον Μάρτιο, καθώς και οι πωλήσεις µεταχειρισµένων κατοικιών για τον ίδιο µήνα στις ΗΠΑ, ενώ οικονοµικά αποτελέσµατα δηµοσιεύουν οι Bristol-Myers Squibb, Merck & Co. (Dow Jones), Procter & Gamble (Dow Jones), Gilead Sciences, Unilever και BNP Paribas. Την Παρασκευή ανακοινώνονται οι καταναλωτικές και πληθωριστικές προσδοκίες τόσο σε βραχυπρόθεσµο όσο και µακροπρόθεσµο ορίζοντα µε βάση τα στοιχεία του Απριλίου από το Πανεπιστήµιο του Michigan. Τέλος, η εβδοµάδα κλείνει µε την ανακοίνωση οικονοµικών αποτελεσµάτων της Colgate-Palmolive.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...