00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Η βελόνα που σκάει τη φούσκα έχει πάντα ένα όμορφο περιτύλιγμα, όπου σαν χαμαιλέοντας μπορεί να καλύπτεται αφαιρώντας ωστόσο μαγικά τον αέρα από το μπαλόνι. Έτσι λοιπόν οι "πίνακες του Μωυσή" που έφερε ο Trump την ημέρα της ανεξαρτησίας, όπως ονομάστηκε, αναμένεται να φέρουν τεκτονικές αλλαγές στο διεθνές εμπόριο και κατά συνέπεια στις χρηματιστηριακές αγορές.

Δεν πρέπει να ξεχνάμε ότι ένας πολιτικός από τη στιγμή που θα εκλεγεί στην εξουσία έχει ένα βασικό στόχο: την επανεκλογή του! Έτσι λοιπόν ο πρόεδρος Trump γνωρίζοντας ότι οι δασμοί θα ήταν μία επώδυνη και χρονοβόρος διαδικασία προχώρησε στην άμεση ανακοίνωσή τους, ώστε να έχει τον χρόνο στην υπόλοιπη τετραετία να βελτιώσει την εικόνα των ΗΠΑ αλλά και τη δική του.

Από την άλλη πλευρά, οι χρηματιστηριακές αγορές έχουμε επανειλημμένως τονίσει ότι ενδιαφέρονται κυρίως για τη μελλοντική κερδοφορία των επιχειρήσεων, αφού αυτό είναι που αντανακλούν οι εισηγμένες μετοχές στα χρηματιστήρια.

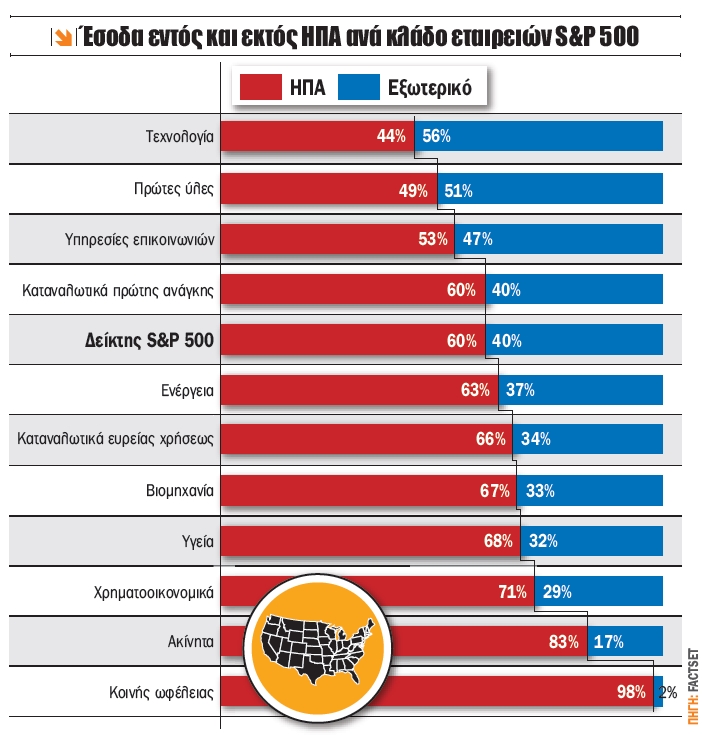

Έτσι, σε ό,τι αφορά τον δείκτη S&P 500, τις μεγαλύτερες επιπτώσεις από τους δασμούς έχουν οι τεχνολογικές εταιρείες, αφού είναι αυτές που διαθέτουν τη μεγαλύτερη έκθεση σε εξαγωγές εκτός ΗΠΑ από όλους τους υπόλοιπους κλάδους με 56% συνολικές εξαγωγές. Ακολουθεί ο κλάδος των πρώτων υλών με 51% και οι υπηρεσίες τηλεπικοινωνιών με 49%, ενώ τη μικρότερη έκθεση, όπως αντιλαμβάνεται κανείς, διαθέτει ο κλάδος κοινής ωφέλειας με μόλις 2%. Άρα λοιπόν οι εταιρείες που ουσιαστικά δημιούργησαν τη φούσκα (Magnificent 7) αυτές είναι που πρωταγωνίστησαν και στην υποχώρηση των αγορών.

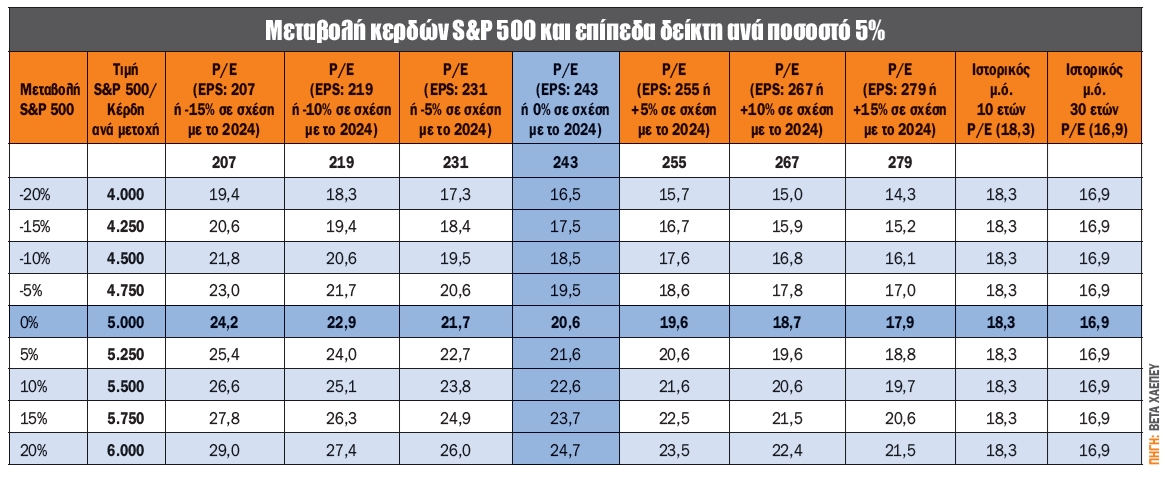

Ο μέσος δασμός Trump πριν από την ανακοίνωση του 10% για όλους, εκτός της Κίνας με 125% και την παράταση των 90 ημερών (την ώρα που γράφονταν αυτές οι γραμμές), σύμφωνα με τις εκτιμήσεις άγγιζε το 25%. ΕΑΝ τελικά εφαρμοζόταν το σύνολο των δασμών που είχε αρχικά ανακοινώσει ο Trump, τότε ο δείκτης S&P 500 θα μπορούσε να βρεθεί στις 4.000 μονάδες, ίσως και χαμηλότερα με μεγάλη ευκολία. ΠΡΟΣ ΤΟ ΠΑΡΟΝ κάτι τέτοιο πήρε μετάθεση και δεν αποτελεί το βασικό σενάριο!

Στον πίνακα που παρουσιάζουμε σήμερα εφαρμόσαμε από -15% έως +15% μεταβολή κερδών για το 2025 με δυνητικές μεταβολές του δείκτη S&P 500, αλλά ταυτόχρονα και τα αντίστοιχα επίπεδα που προκύπτουν για τον λόγο τιμή προς κέρδη ανά μετοχή (P/E). Όπως γίνεται εμφανές στις 5.000 μονάδες πλέον, εφόσον η κερδοφορία μείνει αμετάβλητη για το 2025 (ίση με το 2024), τότε η αγορά διαθέτει λόγο τιμή προς κέρδη (P/E) 20,6 φορές, αριθμός οποίος δεν χαρακτηρίζεται αρκετά ελκυστικός. Αν μάλιστα ανέβουμε στις 5.500 μονάδες, τότε με 243 δολ. ανά μετοχή ο δείκτης S&P 500 εμφανίζει P/E 22,6 φορές!

Οι αρχικές εκτιμήσεις για 269 δολάρια ανά μετοχή το 2025 για τον S&P 500 παραμένουν ένα πολύ αισιόδοξο σενάριο, αφού οι δασμοί μπορεί να μειώθηκαν στο 10% εκτός Κίνας για ένα διάστημα 3 μηνών, δεν εξαλείφθηκαν όμως και ενδέχεται να επανέλθουν. Ωστόσο, το αποτέλεσμα των δασμών αναμένεται να επηρεάσει τα 3 από τα τέσσερα τρίμηνα του 2025, ενώ για το 2026 θα είναι ολόκληρη η χρονιά και δεν είμαστε σε θέση ακόμη να γνωρίζουμε το τελικό τους ύψος. Μην ξεχνάτε, η αβεβαιότητα είναι ο εχθρός των αγορών!

Από την άλλη πλευρά, σύμφωνα λοιπόν με το πρόγραμμα Trump το β’ εξάμηνο αναμένεται να υπάρξουν αλλαγές στο φορολογικό πλαίσιο των ΗΠΑ μειώνοντας τους φορολογικούς συντελεστές των εταιρειών (μάλιστα υπάρχει στα σχέδια μείωση από 21% σε 15%, αν και μου φαίνεται αρκετά δύσκολο). Αυτό αναμένεται να περιορίσει το αποτέλεσμα των δασμών, χωρίς ωστόσο να είναι κανείς σε θέση να γνωρίζει αν θα έχει τον δημοσιονομικό χώρο να το κάνει.

Καταλήγοντας, το εύλογο ερώτημα που τίθεται είναι: Ρευστοποιώ όλες μου τις μετοχές τώρα που ανέκαμψε η αγορά και το ξαναβλέπω όταν κατασταλάξει το κόστος των δασμών; Δεν νομίζω!

Οι σταδιακές τοποθετήσεις με μακροπρόθεσμο ορίζοντα αποτελούν τη βασική επιλογή, ενώ η δεύτερη που φωνάζει μέσα μας να περιμένουμε να "φύγει η σκόνη των δασμών" και να τοποθετηθούμε σε ίσως πιο ακριβά επίπεδα αλλά με μεγαλύτερη σιγουριά, είναι η επιλογή που μας βάζει σε μπελάδες! Μην ξεχνάτε: Όταν σε μία επένδυση αισθάνεσαι άνετα, τότε σίγουρα δεν είναι αρκετά προσοδοφόρα! Ή αλλιώς: No pain no gain!

Οι εκτιμήσεις της αγοράς για τα κέρδη ανά μετοχή του α’ τριμήνου 2025 συρρικνώθηκαν κατά 4,2%, ήτοι στα 60,23 δολ. από 62,89 δολ. από τις 31 Δεκεμβρίου έως τις 31 Μαρτίου. Κάτι τέτοιο δεν είναι ασυνήθιστο. Σε ένα τυπικό τρίμηνο, οι εκτιμήσεις της αγοράς για τα κέρδη του τριμήνου συρρικνώνονται, με τον μέσο όρο των τελευταίων δέκα ετών να βρίσκεται στο 3,2%, ενώ των τελευταίων 20 ετών στο 4,2%.

Σε επίπεδο τομέα, 10 από τους 11 τομείς παρουσίασαν μείωση της εκτίμησής τους για τα κέρδη ανά μετοχή α’ τριμήνου 2025 από τις 31 Δεκεμβρίου έως τις 31 Μαρτίου, με επικεφαλής τους τομείς πρώτων υλών (-17,6%) και των καταναλωτικών αγαθών (-10,4%). Από την άλλη πλευρά, ο τομέας υπηρεσιών κοινής ωφελείας (+0,1%) ήταν ο μόνος τομέας που κατέγραψε αύξηση.

Παράλληλα, οι εκτιμήσεις της αγοράς των κερδών ανά μετοχή για το σύνολο του 2025 συνηθίζεται να συρρικνώνονται, με τον μέσο όρο της τελευταίας δεκαετίας να αγγίζει το 1,4%, ενώ κατά τη διάρκεια των τελευταίων 20 ετών, η μέση μείωση άγγιξε το 2,3%. Έτσι, η εκτίμηση των κερδών ανά μετοχή για το σύνολο του 2025 που καταγράφηκε από τις 31 Δεκεμβρίου έως τις 31 Μαρτίου του 2025 ήταν -1,6% καθώς διαμορφώθηκαν στα 269,67 δολ. ανά μετοχή έναντι 274,12 δολ. ανά μετοχή πριν από τρεις μήνες.

Σε επίπεδο κλάδου, 10 από τους 11 τομείς παρουσίασαν μείωση της εκτίμησής τους για τα κέρδη ανά μετοχή για το 2025 από τις 31 Δεκεμβρίου έως τις 31 Μαρτίου, με επικεφαλής τους τομείς πρώτων υλών (-10,4%) και της ενέργειας (-5,5%). Από την άλλη πλευρά, ο τομέας των χρηματοοικονομικών (+1,1%) είναι ο μόνος τομέας που κατέγραψε αύξηση στην εκτίμησή του για το 2025.

Τέλος, η συρρίκνωση της εκτιμώμενης κερδοφορίας είναι ήδη γεγονός, ωστόσο ο ρυθμός μάλλον φαίνεται να είναι αρκετά ηπιότερος από αυτόν που μπορεί να τροφοδοτήσουν οι δασμοί και η αβεβαιότητα Trump!

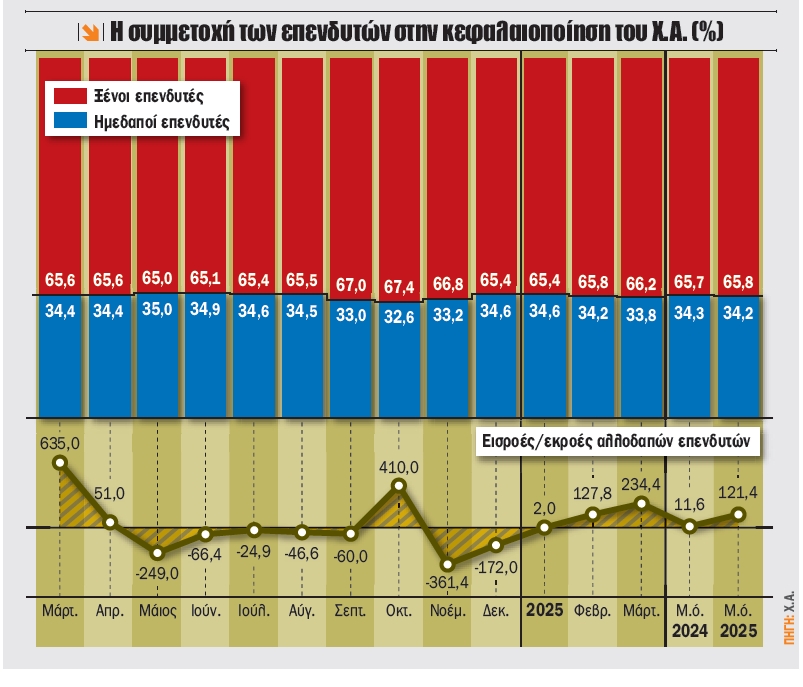

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Μάρτιο ανήλθε στο 66,17% έναντι 65,78% στις 28 Φεβρουαρίου 2025, καταγράφοντας αύξηση 39 μ.β. Η κεφαλαιοποίηση του Χ.Α. στις 31/3/2024 υπολογίστηκε στα 105,8 δισ. ευρώ έναντι 102 δισ. ευρώ τον προηγούμενο μήνα, σημειώνοντας αύξηση 3,8% έναντι κερδών 4,8% του ΓΔΤ!

Σε επίπεδο ροών κεφαλαίου, οι αγοραστές φαίνεται να κυριάρχησαν, καθώς η διαφορά αγορών - πωλήσεων ξεπέρασε τα 234 εκατ. ευρώ για τον μήνα Μάρτιο έναντι 128 εκατ. ευρώ τον Φεβρουάριο και μόλις 2 εκατ. ευρώ τον Ιανουάριο.

Από την αρχή του 2025, η εικόνα των ροών κεφαλαίου των αλλοδαπών επενδυτών αγγίζει το διόλου ευκαταφρόνητο ποσό των +364 εκατ. ευρώ. Οι τρεις μεγαλύτερες καθαρές εισροές των ξένων επενδυτών για τον Μάρτιο προήλθαν από τη Γερμανία με 270 εκατ. ευρώ, τη Γαλλία με 104 εκατ. ευρώ και την Ελβετία με 28 εκατ. ευρώ. Παράλληλα οι τρεις μεγαλύτερες εκροές προήλθαν από το Ηνωμένο Βασίλειο με 63 εκατ. ευρώ, την Κύπρο με 32 εκατ. ευρώ και την Τσεχία με 22 εκατ. ευρώ.

Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου παραμένουν οι ΗΠΑ, με αξία συνολικού χαρτοφυλακίου 16,6 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 10,9 δισ. ευρώ και η Γερμανία με 6,5 δισ. ευρώ.

Τέλος, το μέσο πινακίδιο για τον Μάρτιο άγγιξε τα 4.522 ευρώ έναντι 4.805 ευρώ τον περασμένο Μάρτιο και τα 3.992 ευρώ τον Φεβρουάριο. Αξίζει να σημειωθεί ότι οι ενεργές μερίδες τον Μάρτιο άγγιξαν τις 28.510 έναντι μέσου όρου 2024 των 24.517, αριθμός ο οποίος είχε να εμφανισθεί από τον Φεβρουάριο του 2022, δείγμα του αυξημένου ενδιαφέροντος για το Χ.Α.

Το ενδιαφέρον στρέφεται στην αξιολόγηση της Standard and Poor’s

Την Τρίτη οι Κρι Κρι, ΟΛΘ και AS Company ανακοινώνουν οικονομικά αποτελέσματα 12μήνου 2024, ενώ η Τράπεζα της Ελλάδος δημοσιεύει την έρευνα τραπεζικών χορηγήσεων για το α΄ τρίμηνο 2025.

Την Τετάρτη η ΔΕΗ έχει συγκαλέσει έκτακτη Γ.Σ. (εκλογή μέλους Δ.Σ. και τροποποίηση καταστατικού), η Λανακάμ ανακοινώνει οικονομικά αποτελέσματα 12μήνου 2024.

Την Πέμπτη λήγουν τα ΣΜΕ και δικαιώματα σε μετοχές & τα ΣΜΕ και δικαιώματα στον Δείκτη FTSE/ATHEX Large Cap, ενώ η Τράπεζα της Ελλάδος ανακοινώνει το ισοζύγιο πληρωμών για τον Φεβρουάριο.

Την Παρασκευή το Χ.Α. θα παραμείνει κλειστό λόγω επίσημης αργίας (Μεγάλη Παρασκευή). Την ίδια ημέρα αργά το βράδυ ο οίκος Standard and Poor’s (τρέχουσα διαβάθμιση BBB- και θετική προοπτική) ανακοινώνει την προγραμματισμένη αξιολόγηση για τη χώρα μας. Η επόμενη προγραμματισμένη αξιολόγηση αναμένεται στις 16 Μαϊου από την Fitch, ενώ η επόμενη αναθεώρηση από τον οίκο Standard and Poor’s έχει ορισθεί για τις 17 Οκτωβρίου 2025.

Στο επίκεντρο οικονομικά αποτελέσματα και ΕΚΤ την Πέμπτη

Την Τρίτη το πρωί δημοσιεύονται τα αποτελέσματα της έρευνας Απριλίου του ινστιτούτου ZEW για τις επιχειρηματικές συνθήκες στη Γερμανία, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Bank of America, Citigroup και Johnson & Johnson (Dow Jones).

Την Τετάρτη τα ξημερώματα ανακοινώνεται η μεταβολή του ΑΕΠ α’ τριμήνου 2025 για την Κίνα, στη συνέχεια ο πληθωρισμός σε Μεγ. Βρετανία και Ευρωζώνη, στις 15.30 δημοσιεύονται οι λιανικές πωλήσεις για τον Μάρτιο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Abbott, ASML Holding, Nordea Bank, Travelers Companies (Dow Jones) και U.S. Bancorp.

Την Πέμπτη στις 15.30 ανακοινώνεται ο μεταποιητικός δείκτης Philadelphia Fed, ενώ στις 16:15 με μεγάλο ενδιαφέρον αναμένεται η απόφαση της ΕΚΤ για τα επιτόκια του ευρώ. Υπενθυμίζεται ότι το προηγούμενο είναι 2,65%. Τέλος, η εβδομάδα κλείνει με την ανακοίνωση των οικονομικών αποτελεσμάτων των American Express (Dow Jones) και UnitedHealth Group (Dow Jones).

Την Παρασκευή οι κυριότερες αγορές (ΗΠΑ, Μεγ. Βρετανία, Γερμανία, Ελβετία κλπ.) του πλανήτη θα παραμείνουν κλειστές λόγω του εορτασμού του Πάσχα.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...