00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

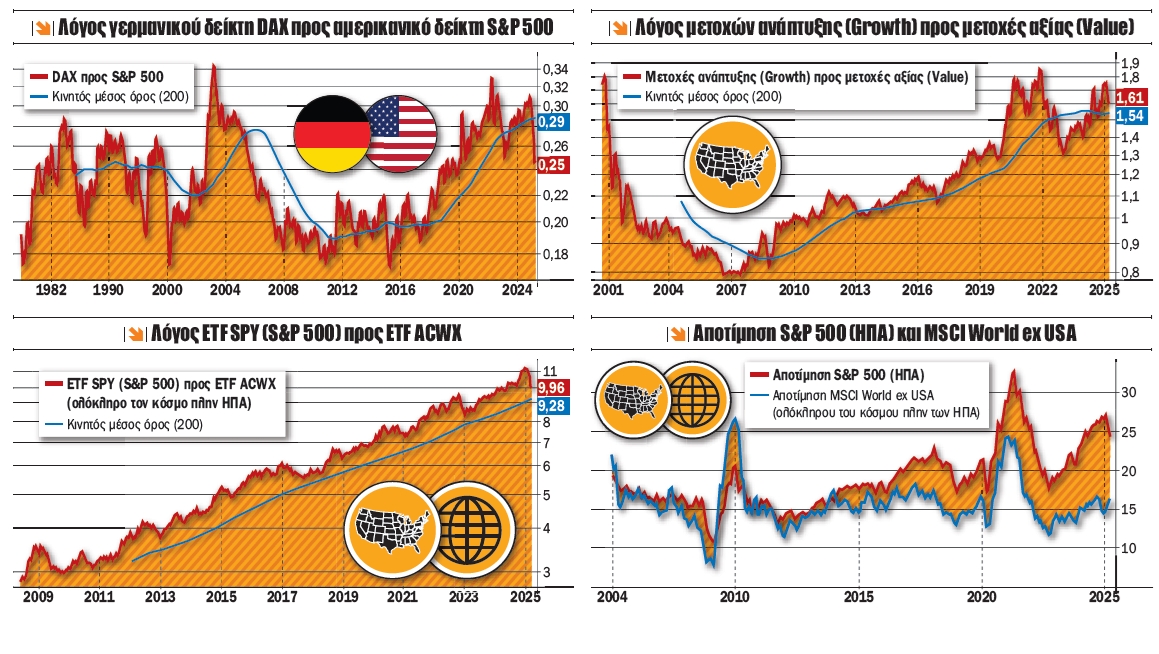

Τα χρηματιστήρια έχουν χαρίσει αποδόσεις που ζαλίζουν μετά τη χρηματοπιστωτική κρίση 2008-2009. Πιο συγκεκριμένα, η απόδοση του S&P 500 από το χαμηλό του 2009 μέχρι και το υψηλό του 2025 ξεπερνά το 809%, έναντι 539% του γερμανικού δείκτη DAX. Όπως γίνεται αντιληπτό, οι δύο δείκτες δεν κινούνται παράλληλα. Ψάξαμε, λοιπόν, να βρούμε πώς διαμορφώνεται ο λόγος DAX προς S&P 500 από το 1990 μέχρι και σήμερα, ώστε να κατανοήσουμε και να εκτιμήσουμε καλύτερα το μέλλον.

Μετά τη φούσκα των dot.com (2000) κυριάρχησε για τρία χρόνια (2000-2003) ο αμερικανικός δείκτης S&P 500 έναντι του γερμανικού DAX. Στη συνέχεια τα σκήπτρα πήρε ο γερμανικός δείκτης για πέντε χρόνια (2003-2008), ενώ το 2015-2022 κυριάρχησε εκ νέου ο S&P 500. Γιατί συνέβη αυτό;

Η υπεραπόδοση του S&P 500 τα τελευταία χρόνια οφείλεται κατά κύριο λόγο στις μετοχές ανάπτυξης (growth stocks) και ιδίως στις Magnificent 7 (Apple, Amazon, Google, Meta, Microsoft, Nvidia και Tesla). Το γράφημα λόγος μετοχών ανάπτυξης (Growth) προς μετοχές αξίας (Value) έρχεται να επιβεβαιώσει τα λεγόμενα. Από την κρίση του 2009 και ύστερα, όπου τα επιτόκια παρέμειναν σε μηδενικά επίπεδα, οι μετοχές ανάπτυξης πήραν τα σκήπτρα από τις μετοχές αξίας (value stocks).

Μάλιστα, το τελευταίο διάστημα τα διεθνή μέσα ενημέρωσης αναφέρουν ότι τα χρήματα φεύγουν από τις ΗΠΑ και πηγαίνουν προς την Ευρώπη, με το σκεπτικό ότι η λήξη του πολέμου θα βρει ωφελημένες τις ευρωπαϊκές εταιρείες, εφόσον είναι και φθηνότερες σε όρους P/E. Ωστόσο, παρατηρώντας λίγο καλύτερα τον λόγο των δύο δεικτών, θα δούμε ότι η κυριαρχία του γερμανικού δείκτη έχει ξεκινήσει ουσιαστικά από την έναρξη του πολέμου.

Όχι, δεν είναι αυτό το γεγονός, ωστόσο τυγχάνει να συμπίπτει. Για ακόμα μία φορά, η ΔΙΑΦΟΡΑ ΤΩΝ ΕΠΙΤΟΚΙΩΝ είναι αυτή που έφερε τη διαφοροποίηση των δύο αγορών. Το ερώτημα που ανακύπτει είναι αν μπαίνουμε σε μια φάση όπου η κυριαρχία του γερμανικού δείκτη DAX και κατ’ επέκταση των ευρωπαϊκών αγορών ήρθε για να μείνει, όπως πραγματοποιήθηκε το 2003-2008, ή οδεύουμε πάλι στην ενδυνάμωση των αμερικανικών μετοχών.

Η απάντηση της ερώτησης βρίσκεται στο κατά πόσο οι ΗΠΑ θα μπορέσουν να αποφύγουν την ύφεση ή όχι. Η άποψη του γράφοντα είναι ότι, αν οι ΗΠΑ δεν πέσουν σε ύφεση μέσα στο 2025, τότε η κυριαρχία θα συνεχισθεί. Αν οι δασμοί και η πολιτική του Tραμπ οδηγήσουν σε ύφεση (όχι μόνο δύο τρίμηνα ή κάτι τέτοιο, αλλά σε βαρύτερη ύφεση), τότε ανοίγεται διάπλατα η ευκαιρία της Ευρώπης να κυριαρχήσει από πλευράς μετοχικών αποδόσεων, παρά την ισχνή ανάπτυξη του ΑΕΠ. Αμφιβάλλω για το τελευταίο!

Μέσα στο παραπάνω πλαίσιο, η κυριαρχία των αποδόσεων του δείκτη S&P 500 έναντι του υπόλοιπου κόσμου δεν θα μπορούσε να φανεί καλύτερα από ό,τι στο γράφημα όπου παρουσιάζονται το ETF ACWX (ολόκληρος ο κόσμος χωρίς τις ΗΠΑ) και το ETF SPY (δείκτης S&P 500). Νομίζω, μία εικόνα χίλιες λέξεις! Η απόλυτη κυριαρχία των μετοχών των ΗΠΑ σε ολόκληρο τον πλανήτη για περισσότερο από μία δεκαετία! Αν αυτό που απεικονίζεται στο γράφημα δεν είναι το απόλυτο Bull Market, τότε τι είναι;

Για να είμαστε ακριβοδίκαιοι, η κυριαρχία των ΗΠΑ στο παραπάνω γράφημα οφείλεται στην υποαπόδοση της Ιαπωνίας και της Κίνας και λιγότερο στην υποαπόδοση της Ευρώπης.

Πηγαίνοντας ένα βήμα παραπέρα, πρέπει να ρίξουμε και μια ματιά στις αποτιμήσεις. Από το 2012 και ύστερα η αποτίμηση στις ΗΠΑ κυριαρχεί, με το gap (κενό) όσο περνούν τα χρόνια να μεγεθύνεται, με αποκορύφωμα το 2025. Μάλιστα, όπως παρατηρείται από το γράφημα, ενώ ολόκληρη την προηγούμενη περίοδο η τάση ήταν κοινή, τώρα η τάση είναι αντίθετη! Δηλαδή η αποτίμηση του υπόλοιπου κόσμου μεγαλώνει, ενώ των ΗΠΑ δείχνει να υποχωρεί, κυρίως μετά την επιβολή των δασμών από τις ΗΠΑ και τη μεγαλύτερη υποχώρηση του αριθμητή έναντι του παρονομαστή (P/E - τιμή προς κέρδη)!

Καταλήγοντας, οι εκτιμήσεις της αγοράς σε ό,τι αφορά την κερδοφορία των εταιρειών που απαρτίζουν τον S&P 500 έχει συρρικνωθεί περί τις τρεις ποσοστιαίες μονάδες από την αρχή του έτους, με την ανάπτυξη των κερδών ωστόσο να παραμένει σε διψήφιο ποσοστό, και ειδικότερα στο +11,4%, έναντι 14,8% πριν από τρεις περίπου μήνες, όσο είναι περίπου οι εκτιμήσεις για την ευρωπαϊκή ήπειρο.

Τέλος, παρά το γεγονός ότι οι εκτιμήσεις της αγοράς για τα κέρδη συρρικνώθηκαν κατά τρεις και πλέον ποσοστιαίες μονάδες, η τιμή-στόχος για τον S&P 500 (λαμβάνονται υπ’ όψιν οι τιμές-στόχοι των εταιρειών και οι σταθμίσεις τους στον δείκτη) αυξήθηκε από 6.722 μονάδες (31/12/2024) σε 6.920 μονάδες, δίνοντας μια "δυνητική απόδοση" περί το 22%! Οι αλλαγές στον πλανήτη είναι τεκτονικές! Ίδωμεν!

Οι εκτιμήσεις της αγοράς κάνουν λόγο για αύξηση της τιμής του δείκτη S&P 500 περί το 22% τους επόμενους δώδεκα μήνες, ήτοι στις 6.920 μονάδες. Αυτό προκύπτει εάν αθροίσουμε τις εκτιμήσεις της διάμεσης τιμής-στόχου για όλες τις εταιρείες του δείκτη και τις σταθμίσουμε ανάλογα.

Βάσει της τιμής-στόχου, η αποτίμηση του S&P 500 με βάση την τιμή προς κέρδη ανά μετοχή (P/E) αγγίζει τις 23,3 φορές τα ιστορικά κέρδη του 2024. Σε ό,τι αφορά τις εκτιμήσεις των κερδών του 2025, ο δείκτης τιμή προς κέρδη (P/E) διαμορφώνεται στις 20,9 φορές τα κέρδη, ενώ με βάση τα κέρδη του 2026 ο δείκτης περιορίζεται στις 18,3 φορές. Να σημειωθεί ότι ο μέσος όρος των τελευταίων 10 ετών βρίσκει τον δείκτη P/E στις 18,3 φορές τα κέρδη, ενώ των 25 ετών δεν ξεπερνά τις 17,1 φορές!

Στο σύνολο των εταιρειών που καλύπτουν οι επενδυτικοί οίκοι στις ΗΠΑ, και σύμφωνα με τα στοιχεία που συγκεντρώνει η factset, το 55,7% είναι αξιολογήσεις με σύσταση αγοράς (Buy), το 38,7% διατηρούν σύσταση διακράτησης (Hold) και το υπόλοιπο 5,6% σύσταση πώλησης (Sell). Για να έχουμε ένα μέτρο σύγκρισης, στην τελευταία 5ετία ο μέσος όρος για τις συστάσεις αγοράς είναι 55%, 39,1% για τις συστάσεις διακράτησης και 5,9% για τις συστάσεις πωλήσεων. Να σημειώσουμε ότι ο συνολικός αριθμός των συστάσεων ξεπερνά τις 12.320, δείγμα αρκετά ικανοποιητικό.

Σε κλαδικό επίπεδο, τις περισσότερες συστάσεις για αγορά έχουν οι κλάδοι ενέργειας (65%), πληροφορικής (63%) και υπηρεσίες επικοινωνιών (63%). Από την άλλη πλευρά, η τριάδα με τις χαμηλότερες αξιολογήσεις είναι ο κλάδος καταναλωτικών προϊόντων πρώτης ανάγκης (41%), οι υπηρεσίες κοινής ωφέλειας (48%) και ο βιομηχανικός κλάδος (52%). Το υψηλότερο ποσοστό με σύσταση πώλησης (Sell) έχει ο κλάδος υπηρεσιών κοινής ωφέλειας (9%).

Τέλος, σε επίπεδο εταιρείας, ανάμεσα στις δέκα μετοχές του S&P 500 με τις περισσότερες συστάσεις για αγορά ("Buy") βρίσκονται τρεις από τις Magnificent 7, και πιο συγκεκριμένα οι Microsoft (τέταρτη, με 95%), Amazon (Πέμπτη, με 95%) και NVIDIA (έκτη, με 93%), ενώ το μεγαλύτερο ποσοστό το έχει η UnitedHealth, με 97% σύσταση για αγορά (Buy)!

Τα οικονομικά αποτελέσματα της Aegean Airlines ήταν σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις της αγοράς, με το μέρισμα να εκπλήσσει θετικά τους επενδυτές, καθώς διαμορφώθηκε στα 0,80 ευρώ ανά μετοχή, έναντι 0,75 ευρώ ανά μετοχή πέρυσι. Μάλιστα, η μερισματική απόδοση για τη μετοχή αγγίζει το 6,7% (τιμή μετοχής 12 ευρώ). Ως ημερομηνία αποκοπής έχει οριστεί η 20ή Μαΐου 2025.

Ο κύκλος εργασιών του δ’ τριμήνου του 2024 ανήλθε στα 397,4 εκατ. ευρώ, αυξημένος κατά 10%, με την αύξηση των επιβατών να αγγίζει το +7% σε ετήσια βάση, ενώ ο συντελεστής πληρότητας διαμορφώθηκε στο 83,1%, έναντι 82,7% την αντίστοιχη περσινή περίοδο.

Τα EBITDA για το δ’ τρίμηνο 2024 ξεπέρασαν τα 75 εκατ. ευρώ, αυξημένα κατά 129% σε ετήσια βάση, ενώ τα EBIT έφτασαν τα 27,6 εκατ. ευρώ, έναντι ζημιών 6,9 εκατ. την προηγούμενη αντίστοιχη περίοδο.

Ο καθαρός δανεισμός στις 31 Δεκεμβρίου 2024 διαμορφώθηκε σε 662,2 εκατ. ευρώ, έναντι 415,3 εκατ. ευρώ έναν χρόνο νωρίτερα, λόγω των υψηλότερων μισθώσεων, με τον δείκτη καθαρού χρέους/EBITDA να διαμορφώνεται στις 1,6 φορές.

Καταλήγοντας, οι αυξημένες διαθέσιμες θέσεις για το 2025, η σταδιακή εξομάλυνση της κατάστασης στη Μέση Ανατολή και την Ουκρανία, η παρατεταμένη τουριστική περίοδος για την Ελλάδα και το χαμηλότερο κόστος καυσίμων είναι παράγοντες που θα μπορούσαν να οδηγήσουν σε ένα ισχυρό 2025 για την Aegean!

Στο επίκεντρο οικονομικά αποτελέσματα

Την Τρίτη η ΕΛΣΤΑΤ ανακοινώνει την ανεργία για τον Φεβρουάριο, ενώ η BriQ Properties ΑΕΕΑΠ (μετά τη λήξη της συνεδρίασης) αναμένεται να δημοσιεύσει οικονομικά αποτελέσματα δ’ τριμήνου / 12μήνου 2024.

Την Τετάρτη οι Motor Oil και Trade Estates αναμένεται να δημοσιεύσουν οικονομικά αποτελέσματα δ’ τριμήνου / 12μήνου 2024, οι μετοχές της Trastor ΑΕΕΑΠ θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,03 ευρώ/μετοχή, ενώ θα διεξαχθεί δημοπρασία 3μηνων ΕΓΕΔ. Την ίδια ημέρα, παύει η διαπραγμάτευση των μετοχών της ΤΕΡΝΑ Ενεργειακής στο Χ.Α., ενώ η Τράπεζα της Ελλάδος δημοσιεύει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Φεβρουάριο.

Την Πέμπτη η MIG έχει συγκαλέσει τακτική γ.σ.

Όλα τα βλέμματα στραμμένα στη μισθοδοσία του μη αγροτικού τομέα

Την Τρίτη στις 17.00 δημοσιεύεται ο μεταποιητικός δείκτης PMI από το ινστιτούτο ISM και ταυτόχρονα οι ανοιχτές θέσεις εργασίας που υπήρχαν την τελευταία εργάσιμη του Μαρτίου στις ΗΠΑ.

Την Τετάρτη στις 15.15 δημοσιεύεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα για τον Μάρτιο στις ΗΠΑ, ενώ στις 17.00 σειρά έχουν οι εργοστασιακές παραγγελίες για τον Φεβρουάριο.

Την Πέμπτη στις 17.00 δημοσιεύεται ο δείκτης υπηρεσιών PMI από το ινστιτούτο ISM για τον Μάρτιο στις ΗΠΑ.

Την Παρασκευή το πρωί ανακοινώνονται τα στοιχεία για τις εργοστασιακές παραγγελίες για τον Φεβρουάριο στη Γερμανία, νωρίς το απόγευμα δημοσιεύεται στις ΗΠΑ ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Μάρτιο, αριθμοί που μπορούν να προσδώσουν νευρικότητα στις αγορές. Την ίδια ημέρα η χρηματιστηριακή αγορά της Κίνας θα παραμείνει κλειστή λόγω επίσημης αργίας.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

*** Το περιεχόμενο του άρθρου δεν μπορεί σε καμία περίπτωση να θεωρηθεί ως συμβουλή ή πρόταση ή προτροπή ή σύσταση ή πρόσκληση για την αγορά ή πώληση οποιασδήποτε μετοχής ή επενδυτικού ή χρηματοοικονομικού προϊόντος που διαπραγματεύεται σε οργανωμένη ή μη αγορά.

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...