00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

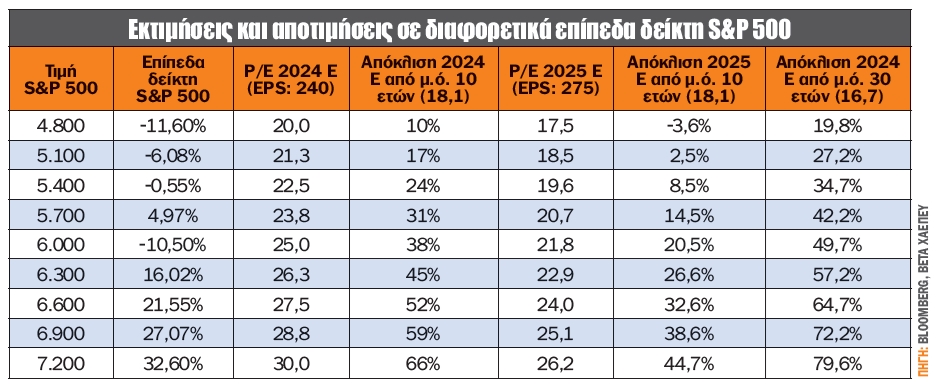

Στο ιστορικό ρεκόρ των 275 δολαρίων ανά μετοχή αναμένεται να κινηθούν τα κέρδη το 2025 για τον S&P 500, ενώ ο δείκτης P/E εκτιμάται ότι θα αγγίξει τις 22 φορές. Ο λόγος που μας ενδιαφέρουν τα κέρδη τόσο πολύ έχει να κάνει με το γεγονός ότι η τρέχουσα τιμή μιας μετοχής αντανακλά την παρούσα αξία των κερδών ή των μελλοντικών μερισμάτων της, ανάλογα με το μοντέλο αποτίμησης που επιλέγουμε. Άρα λοιπόν ένα από τα πιο σημαντικά πράγματα που πρέπει να κοιτάμε σε μία εταιρεία - αγορά είναι η κερδοφορία.

Εάν τα 275 δολάρια είναι ο τελικός αριθμός για τα κέρδη του 2025, θα είναι ο υψηλότερος αριθμός κερδών ανά μετοχή από τότε που ξεκίνησε η factset να διατηρεί στοιχεία, ήτοι 1996. Αυτό που έχει ιδιαίτερη σημασία είναι να ερευνήσουμε πόσο ακριβείς ήταν οι εκτιμήσεις της αγοράς τα προηγούμενα χρόνια, ώστε να δούμε τι πιθανότητες έχουμε να επαληθευτούν τα στοιχεία.

Τα τελευταία 25 χρόνια (1999-2023), η μέση διαφορά μεταξύ της εκτίμησης των κερδών ανά μετοχή στις 31 Δεκεμβρίου του προηγούμενου έτους και των πραγματικών που ολοκληρώνονται 14 μήνες μετά (τα αποτελέσματα ανακοινώνονται μέχρι το τέλος Φεβρουαρίου του εκάστοτε έτους) ήταν +6,3%. Δηλαδή οι εκτιμήσεις της αγοράς υπερεκτιμούν τα κέρδη κατά μέσο όρο 6,3%. Μάλιστα σε 17 από τα 25 χρόνια, ήτοι ποσοστό 68%, υπερεκτίμησαν τα κέρδη έναντι του 32% που υποεκτίμησαν τα κέρδη ανά μετοχή της εκάστοτε επόμενης χρονιάς.

Σαφώς το 6,3% είναι ο απλός μέσος όρος. Υπήρξαν χρονιές όπου οι διακυμάνσεις δεν αρκούνταν στο μονοψήφιο αυτό ποσοστό, αλλά το ξεπερνούσαν κατά πολύ. Πιο συγκεκριμένα, το 2001 η διαφορά άγγιξε το 36%, το 2008 ξεπέρασε το 43%, το 2009 προσέγγισε το 28%, ενώ το πρόσφατο 2021 η διαφορά έφτασε το 25%.

Φυσικά αυτές οι διαφορές προέκυψαν διότι στις 31 Δεκεμβρίου, οπότε δινόντουσαν οι τελικές εκτιμήσεις, δεν ήταν δυνατόν να προβλεφθούν τα έκτακτα γεγονότα που θα οδηγούσαν μετέπειτα στην επαναδιαμόρφωση των εκτιμήσεων.

Αν αφαιρεθούν αυτά τα τέσσερα χρόνια που είχαμε κάτι ασυνήθιστο και απρόβλεπτο, η μέση διαφορά μεταξύ της εκτίμησης των κερδών ανά μετοχή και των πραγματικών κερδών 14 μήνες μετά θα ήταν μόλις 1,1%! Δηλαδή η ακρίβεια σε όλο της το μεγαλείο! Πραγματικά 1,1% δεν είναι τίποτα, αν φανταστεί κανείς ότι οι εκτιμήσεις γίνονται 14 μήνες νωρίτερα!

Αν εφαρμόσουμε τη μέση υπερεκτίμηση 6,3% στην τρέχουσα εκτίμηση των κερδών ανά μετοχή για το 2025, η τελική αξία για το 2025 θα ήταν 257,8 δολάρια (αντιστοιχεί σε P/E 23,4), αριθμός ο οποίος πάλι θα ήταν ιστορικό ρεκόρ από το 1996. Με την εφαρμογή του 1,1% τότε τα κέρδη θα προσαρμόζονταν στο εντυπωσιακό 272,1 δολάρια ανά μετοχή (αντιστοιχεί σε P/E 22,2).

Υπενθυμίζεται ότι ο δημοφιλέστατος δείκτης P/E έχει ως αριθμητή την τιμή του δείκτη και παρονομαστή τα κέρδη. Η τιμή καθορίζεται κυρίως από τον αγοραστή και πόσες φορές είναι διατεθειμένος να πληρώσει για τα κέρδη της εκάστοτε εταιρείας όπου συμπεριλαμβάνεται η ψυχολογία της εκάστοτε χρονικής στιγμής.

Στην τρέχουσα περίοδο οι επενδυτές είναι διατεθειμένοι να πληρώσουν ακόμη και 25 φορές τα εκτιμώμενα κέρδη του 2024, αλλά και 22 φορές τα κέρδη του επόμενου έτους, δηλαδή του 2025. Μάλιστα ακόμη και οι εκτιμήσεις για το 2026 κάνουν λόγο για πολλαπλασιαστή κερδών περί τις 20 φορές τα κέρδη. Μήπως η αγορά έχει ενσωματώσει ακόμη και μέρος των κερδών του 2026;

Καταλήγοντας, η απόδοση του 2024 έχει εκτοξευθεί στο +27%, ενώ η αύξηση της κερδοφορίας φαίνεται να αγγίζει το 9%. Άρα η σκέψη μου πηγαίνει στο ότι η απόδοση του 2024 έχει ενσωματώσει και την κερδοφορία του 2025. Σε διαφορετική περίπτωση και εφόσον θα θέλαμε να διατηρήσουμε στο ίδιο επίπεδο το P/E, τότε θα έπρεπε η απόδοση της αγοράς να ήταν και αυτή στο +9% πάνω-κάτω. Άρα λοιπόν η ψυχολογία είναι αυτή που έχει ανεβάσει τον πήχη, καθώς και η πολύ δυνατή εκτιμώμενη κερδοφορία για το 2025, αφήνοντας έτσι υπονοούμενο για αύξηση του παρονομαστή του κλάσματος P/E! Ήτοι, ο θρίαμβος των αισιόδοξων καλά κρατεί!

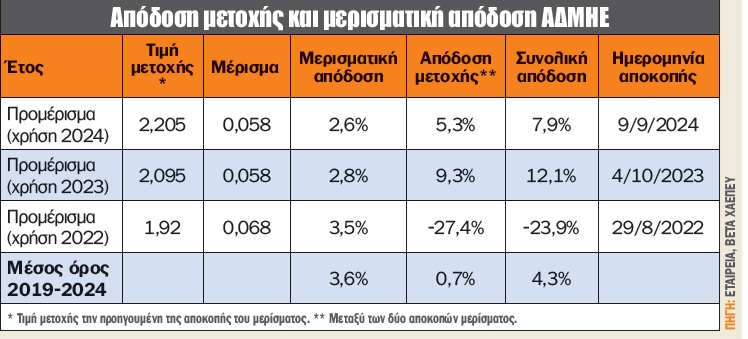

Τα ενοποιημένα συνολικά έσοδα του Ομίλου ΑΔΜΗΕ στο 9μηνο 2024 ανήλθαν στα 356,4 εκατ. ευρώ, σημειώνοντας αύξηση 21,7% έναντι 275,5 εκατ. ευρώ το 9μηνο 2023, ενώ τα συγκρίσιμα κέρδη EBITDA ενισχύθηκαν κατά 23,6% στα 265 εκατ. ευρώ έναντι 214 εκατ. ευρώ το αντίστοιχο περυσινό διάστημα. Τα συγκρίσιμα ενοποιημένα καθαρά κέρδη διαμορφώθηκαν στα 123,6 εκατ. ευρώ έναντι 92,8 εκατ. ευρώ το 9μηνο 2023, ήτοι μεγέθυνση 33%. Υπενθυμίζεται ότι η εισηγμένη είναι η ΑΔΜΗΕ Συμμετοχών, που συμμετέχει με 51% στον Όμιλο ΑΔΜΗΕ.

Σύμφωνα με τις εκτιμήσεις της αγοράς (Bloomberg), ο καθαρός δανεισμός της ΑΔΜΗΕ προσεγγίζει τα 937 εκατ. ευρώ, ενώ ο δείκτης καθαρός δανεισμός προς λειτουργικά κέρδη (EBITDA) δεν ξεπερνάει τις 2,7 φορές έναντι 5,5 φορών πριν από δύο χρόνια!

Έτσι, ο ΑΔΜΗΕ διαπραγματεύεται 8,6 φορές τα εκτιμώμενα λειτουργικά κέρδη (EBITDA) του 2024 και 8,4 φορές του 2025. Παράλληλα ο εκτιμώμενος λόγος P/E βρίσκεται ελαφρώς υψηλότερα από τις 5 φορές τα καθαρά κέρδη του 2024, ενώ για το 2025 ο λόγος υποχωρεί περαιτέρω και δεν ξεπερνά τις 4,9 φορές τα καθαρά κέρδη.

Η ΑΔΜΗΕ Συμμετοχών προέβη στη διανομή προμερίσματος 0,058 ευρώ ανά μετοχή με την αντίστοιχη μερισματική απόδοση να διαμορφώνεται σε μόλις 2,6%. Αξίζει να σημειωθεί ότι οι εκτιμήσεις της αγοράς κάνουν λόγο για μερισματική απόδοση για τη χρήση του 2024 να ξεπερνάει το 5%. Αν όντως επαληθευτούν, τότε η ΑΔΜΗΕ θα αρχίσει να συμπεριφέρεται σαν μία εταιρεία κοινής ωφέλειας, που η μερισματική της απόδοση θα αποτελεί το δυνατό της σημείο.

Σημειώνεται ότι από την εισαγωγή της μέχρι σήμερα η μέση μερισματική απόδοση δεν ξεπερνάει το 3,6%!

Την προηγούμενη εβδομάδα αναφέραμε ότι οι εκτιμήσεις της αγοράς για τα κέρδη του δ΄ τριμήνου συρρικνώθηκαν (-2,6%) σε μικρότερο βαθμό σε σχέση με τους μέσους όρους των προηγουμένων ετών. Από την άλλη πλευρά, οι καθοδικές αναθεωρήσεις των διοικήσεων των εταιρειών είναι υψηλότερες από τους ιστορικούς μέσους όρους.

Από τις 106 εταιρείες του δείκτη S&P 500 που έχουν ανακοινώσει guidance οι 71 αναθεώρησαν πτωτικά τις εκτιμήσεις τους για το δ’ τρίμηνο του 2024, ενώ οι υπόλοιπες 35 θετικά. Ο αριθμός των εταιρειών του S&P 500 που εξέδωσαν πτωτική αναθεώρηση είναι υψηλότερος τόσο από το μέσο όρο των 5 ετών όσο και των 10 ετών, με 56 και 62 εταιρείες αντίστοιχα.

Όλα τα παραπάνω στατιστικά πέρα από την αριθμητική διάσταση, που είναι το πώς βλέπουν οι διοικήσεις την πορεία των μεγεθών των εταιρειών τους, δίνουν και μια αίσθηση για την ψυχολογία της αγοράς τόσο από την πλευρά των στελεχών όσο και των καταναλωτών. Η θετική αίσθηση που υπάρχει στην αγορά ανέβασε τον πήχη υψηλότερα από τις ρεαλιστικές εκτιμήσεις.

Σε ό,τι αφορά τα ετήσια κέρδη, η αγορά στην αρχή του έτους έκανε λόγο για 245 δολάρια ανά μετοχή, ενώ στο κλείσιμο του έτους κάνουν λόγο για 239,9 δολάρια ανά μετοχή, ήτοι περί το 2% χαμηλότερα. Ωστόσο, οι εκτιμήσεις για το 2025 κάνουν λόγο για +15% ανεβάζοντας σημαντικά τον πήχη των εκτιμήσεων. Ίδωμεν!

Τρίτη, Τετάρτη και Πέμπτη η αγορά του Χ.Α. θα παραμείνει κλειστή

Τρίτη, Τετάρτη και Πέμπτη η αγορά του Χ.Α. θα παραμείνει κλειστή λόγω του εορτασμού των Χριστουγέννων.

Την Τρίτη η MED έχει συγκαλέσει έκτακτη Γ.Σ., ενώ η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων-κατοικιών για τον Νοέμβριο.

Τρίτη, Τετάρτη και Πέμπτη οι ευρωπαϊκές αγορές θα παραμείνουν κλειστές

Την Τρίτη οι κυριότερες ευρωπαϊκές αγορές θα παραμείνουν κλειστές λόγω του εορτασμού των Χριστουγέννων. Η αγορά των ΗΠΑ (ημιαργία) θα κλείσει στις 20:00 ώρα Ελλάδος. Παρ’ όλα αυτά θα δημοσιευτούν οι παραγγελίες διαρκών αγαθών για τον Νοέμβριο και οι πωλήσεις νεοανεγειρόμενων κατοικιών για τον ίδιο μήνα στις ΗΠΑ.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...