00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

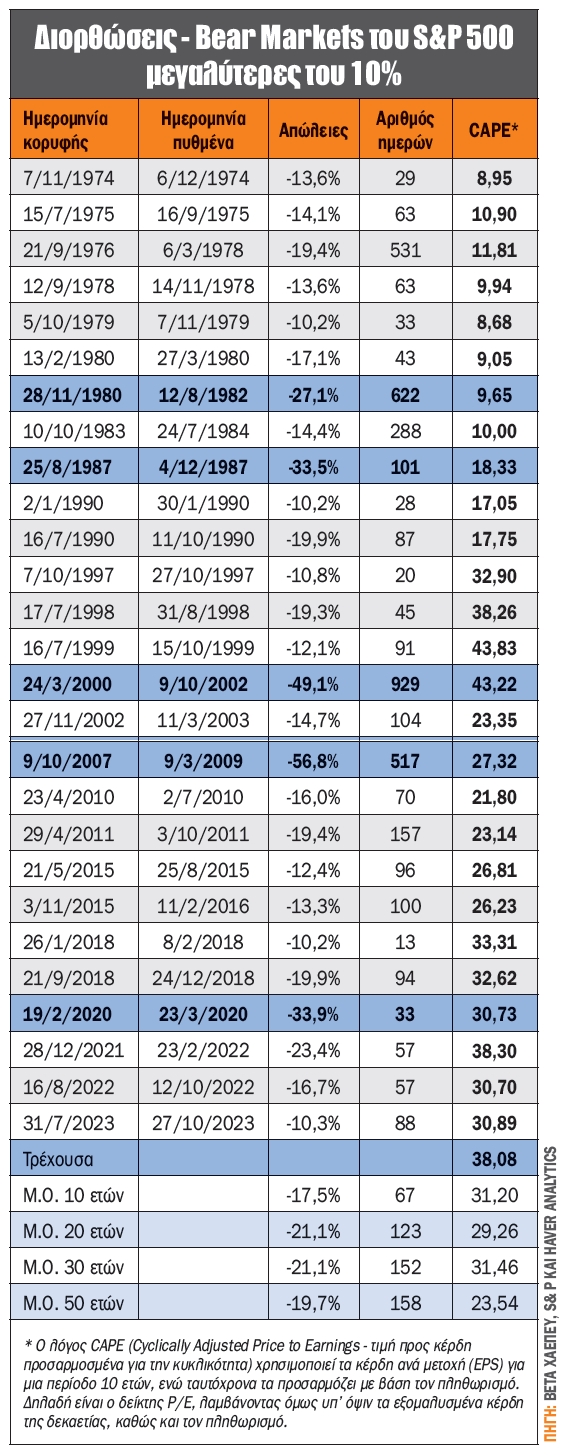

Η αποτίμηση της αμερικανικής χρηματιστηριακής αγοράς δείχνει να προεξοφλεί όχι μόνο τα τρέχοντα και τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, αλλά και μια σιγουριά ότι δεν πρόκειται να συμβεί κάτι κακό μέσα στους επόμενους 6-12 μήνες. Μάλιστα, η τρέχουσα αποτίμηση με βάση τον δείκτη CAPE* μάς βρίσκει στις 38 φορές τα κέρδη! Οι διορθώσεις - bear markets που έλαβαν χώρα από το 2018 και ύστερα είχαν ένα κοινό χαρακτηριστικό: αποτίμηση CAPE υψηλότερη των 30 φορών!

Οι αποτιμήσεις, όπως φαίνεται και από τον πίνακα, αρχίζουν να ξεφεύγουν λίγο μετά την ευρεία διάδοση του Διαδικτύου, όταν άρχισε η μεταφορά της πληροφορίας να είναι αστραπιαία, δηλαδή λίγο μετά το 1995. Οι αποτιμήσεις μέχρι τότε δεν είχαν δει διατηρήσιμους πολλαπλασιαστές κερδών άνω των 20 φορών.

Το πρώτο ιστορικά υψηλό νούμερο ήταν στη φούσκα του dot.com, όπου η αποτίμηση με βάση τον δείκτη CAPE ξεπέρασε τις 43 φορές. Στην παρούσα φάση η αποτίμηση βρίσκεται ελαφρώς υψηλότερα από τις 38 φορές, με ό,τι αυτό μπορεί να σημαίνει για τη συνέχεια. Η αλήθεια είναι ότι τα τελευταία χρόνια συμβαίνουν γεγονότα που επηρεάζουν τα χρηματιστήρια κάθε δύο-τρία χρόνια, τα οποία είναι παγκόσμια. Μάλιστα, τα τελευταία τέσσερα χρόνια οι πτώσεις του S&P 500, όσο περνά ο χρόνος, γίνονται όλο και μικρότερες σε έκταση!

Πιο συγκεκριμένα, το 2020, με το ξέσπασμα της COVID-19, ο δείκτης S&P 500 υποχώρησε περί το 34%, μια πτώση που είναι και η μεγαλύτερη από την κρίση των ενυπόθηκων δανείων του 2008 (-57%) και ύστερα. Το 2021 η μεγαλύτερη πτώση ξεπέρασε το 23%, το 2022 άγγιξε το 17%, το 2023 η διόρθωση ξεπέρασε οριακά το 10%, ενώ το 2024 (μέχρι σήμερα) η μεγαλύτερη διόρθωση, που ξεκίνησε στις 16 Ιουλίου και ολοκληρώθηκε στις 5 Αυγούστου 2024, δεν ξεπέρασε το 8,5%. Αυτό σημαίνει ότι είναι μια αγορά όπου αγοράζονται τα εκάστοτε χαμηλά (buy the dips), καθώς οι προσδοκίες παραμένουν θετικές.

Ωστόσο είναι σαφές πως δεν είναι η αγορά ίδια για όλους τους συμμετέχοντες. Aν οι μετοχές που αποτελούν τις magnificent 7 δημιουργούσαν ένα χρηματιστήριο μόνες τους, θα ήταν το δεύτερο μεγαλύτερο του κόσμου μετά το αμερικανικό! Δηλαδή η συγκέντρωση που έχει σημειωθεί είναι άνευ προηγουμένου!

Η πραγματικότητα είναι ότι τα τελευταία δύο-τρία χρόνια η τεχνητή νοημοσύνη είναι αυτή που έχει τραβήξει τις αποτμήσεις σε αυτά τα υψηλά επίπεδα. Πολλές εταιρείες επενδύουν δισεκατομμύρια στην τεχνητή νοημοσύνη, χωρίς ακόμη να έχουν δει τις επενδύσεις τους αυτές να μεταφράζονται σε χρήμα.

Μία μόνο είναι αυτή που έχει μεταφράσει την τεχνητή νοημοσύνη σε χρήμα. Η Nvidia! Δεν γνωρίζω για πόσο ακόμη μπορεί να συνεχιστεί η κούρσα της NVIDIA, αλλά τα περιθώρια κέρδους έχουν ξεπεράσει και την πιο μεγάλη φαντασία! Ειδικότερα, το μικτό περιθώριο κέρδους αγγίζει το 75%, ενώ το λειτουργικό της περιθώριο προσεγγίζει το 60%!

Περίπου το 50% των πωλήσεων chips της Nvidia απορροφάται από τους τέσσερις μεγάλους παίκτες της αγοράς που προσπαθούν να χτίσουν το αύριο για την τεχνητή νοημοσύνη. Έτσι, μια πιθανή "βελόνα που θα σκάσει το μπαλόνι" είναι αυτές οι επενδύσεις να μην αποδώσουν τα αναμενόμενα ή σύμφωνα με τα επιχειρηματικά σχέδια των εταιρειών αυτών.

Καταλήγοντας, και ρίχνοντας μια ματιά στις αποτιμήσεις των Mag 7, η Alphabet διαθέτει τη φθηνότερη, με τον λόγο τιμή προς κέρδη (P/E) να διαμορφώνεται στις 19 φορές. Στη συνέχεια, η Meta Platforms βρίσκεται στις 23 φορές, η Amazon στις 30,5 φορές, η Microsoft στις 31 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ενώ η Apple στις 32 φορές τα κέρδη της. Η συνέχεια γίνεται ακόμα πιο εντυπωσιακή, με την Nvidia να διαθέτει πολλαπλασιαστή κερδών 34 φορές και την Tesla, σε μία κατηγορία μόνη της, να ξεπερνά τις 110 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών.

Τέλος, μην ξεχνάτε: Τα δέντρα δεν ανεβαίνουν μέχρι τον ουρανό!

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Νοέμβριο ανήλθε στο 66,78%, έναντι 67,43% στις 31 Οκτωβρίου 2024, καταγράφοντας συρρίκνωση 65 μ.β. Μη συμπεριλαμβανομένης της συμμετοχής του ΤΧΣ (0,8 δισ. ευρώ ή 1%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 67,45%.

Η κεφαλαιοποίηση του Χ.Α. στις 29/11/2024 υπολογίστηκε στα 88,2 δισ. ευρώ, έναντι 87,35 δισ. ευρώ τον προηγούμενο μήνα, ήτοι σμίκρυνση 1%, με τον ΓΔΤ να σημειώνει άνοδο 0,8%.

Σε επίπεδο ροών κεφαλαίου, η εικόνα των αλλοδαπών επενδυτών άλλαξε άρδην, καθώς εμφανίστηκαν πωλητές 361 εκατ. ευρώ (!) λόγω της δημόσιας πρότασης της ΤΕΡΝΑ Ενεργειακή, αφού αρκετοί μέτοχοι που βρέθηκαν στους πωλητές προς τη Masdar φαίνεται να διατηρούσαν λογαριασμούς σε θεματοφύλακες εξωτερικού. Υπενθυμίζεται ότι η συναλλαγή της μεταβίβασης δημιούργησε τζίρο περί τα 1,7 δισ. ευρώ.

Οι τρεις μεγαλύτερες καθαρές εισροές των ξένων επενδυτών για τον Νοέμβριο προήλθαν από τη Γαλλία με 18 εκατ. ευρώ, τις ΗΠΑ με 14,5 εκατ. ευρώ και την Ιρλανδία με 9 εκατ. ευρώ. Παράλληλα, οι τρεις μεγαλύτερες εκροές προήλθαν από Κύπρο με 158 εκατ. ευρώ, το Λουξεμβούργο με 84 εκατ. ευρώ και τη Γερμανία με 83 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 44,1% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Νοέμβριο 2024 (σε σχέση με το 65,7% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου για τον Νοέμβριο παραμένουν οι ΗΠΑ, με αξία συνολικού χαρτοφυλακίου 12,44 δισ. ευρώ, η Κύπρος, με αξία χαρτοφυλακίου 9,52 δισ. ευρώ, και η Γερμανία, με 5,94 δισ. ευρώ.

Το μέσο πινακίδιο για τον Νοέμβριο κινήθηκε στα 5.817 ευρώ, έναντι 4.377 ευρώ 12 μήνες νωρίτερα και 3.542 ευρώ του μέσου ημερήσιου πινακιδίου του 2024. Το μέσο πινακίδιο σημείωσε την υψηλότερη τιμή όχι μόνο του 2024, αλλά τουλάχιστον από τον Ιανουάριο του 2019. Φυσικά, η όλη αύξηση οφείλεται κυρίως στη μεταβίβαση των ποσοστών της ΤΕΡΝΑ Ενεργειακή στη Masdar.

Η συμμετοχή των επενδυτών στην κεφαλαιοποίηση του Χ.Α. (%)

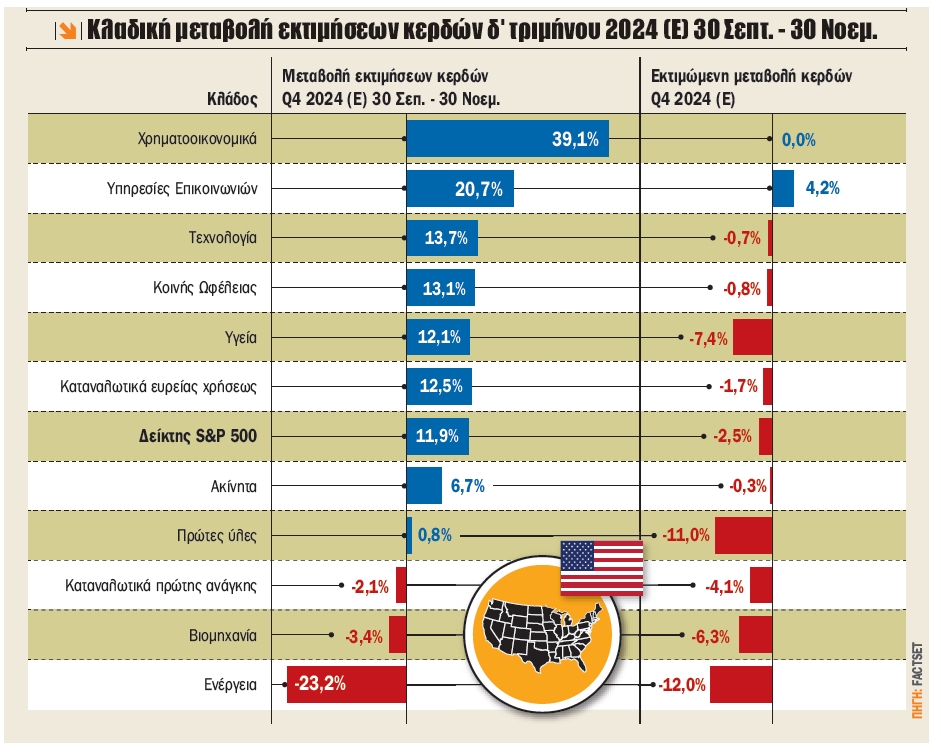

Κατά τους μήνες Οκτώβριο και Νοέμβριο οι εκτιμήσεις της αγοράς για τα κέρδη των εταιρειών που απαρτίζουν τον S&P 500 για το δ’ τρίμηνο του 2024 συρρικνώθηκαν κατά 2,5%, καθώς τα κέρδη ανά μετοχή εκτιμώνται σε 62,02 δολάρια, έναντι 63,60 δολαρίων δύο μήνες νωρίτερα. Έτσι, η ανάπτυξη κερδών ανά μετοχή για το δ’ τρίμηνο, σε σχέση με το δ’ τρίμηνο του 2023, εκτιμάται στο +11,9%, έναντι 14,5% δύο μήνες νωρίτερα. Εάν το 11,9% είναι ο τελικός ρυθμός αύξησης, τότε θα σηματοδοτήσει την υψηλότερη ανάπτυξη από το δ’ τρίμηνο 2021, ήτοι εδώ και 12 τρίμηνα.

Σε ένα τυπικό τρίμηνο, οι εκτιμήσεις συνηθίζεται να υποχωρούν κατά τους δύο πρώτους μήνες του τριμήνου, με τον μέσο όρο των τελευταίων 5 ετών ως προς τη μείωση της εκτίμησης των κερδών ανά μετοχή να βρίσκεται στο 2,7%, των 10 ετών επίσης στο -2,7% και των τελευταίων 20 ετών να αγγίζει το -3,1%. Έτσι, η πτώση είναι μικρότερη από όλους τους μέσους όρους των προηγούμενων μέχρι και είκοσι ετών.

Σε επίπεδο τομέα, εννέα από τους έντεκα τομείς παρουσίασαν μείωση της εκτίμησής τους για τα κέρδη ανά μετοχή για το δ’ τρίμηνο του 2024 από 30 Σεπτεμβρίου έως 30 Νοεμβρίου, με επικεφαλής τους κλάδους ενέργειας και πρώτων υλών, με -12% και -11% αντίστοιχα. Από την άλλη πλευρά, ο τομέας υπηρεσιών επικοινωνίας (+4,2%) είναι ο μόνος τομέας που κατέγραψε αύξηση στην εκτίμησή του για κέρδη ανά μετοχή.

Στο επίκεντρο η αναδιάρθρωση του FTSE Large Cap την Παρασκευή

Την Πέμπτη οι μετοχές της AS Company θα διαπραγματεύονται χωρίς το δικαίωμα στο προσωρινό μέρισμα 0,05 ευρώ/μετοχή, ενώ η Τεχνική Ολυμπιακή έχει συγκαλέσει έκτακτη γ.σ.

Την Παρασκευή η Τράπεζα της Ελλάδος δημοσιεύει το ισοζύγιο πληρωμών για τον Οκτώβριο, η SATO έχει συγκαλέσει έκτακτη γ.σ., ενώ μετά το κλείσιμο της συνεδρίασης θα εφαρμοστούν οι αλλαγές των δεικτών FTSE (εισαγωγή: Optima Bank – διαγραφή: Autohellas). Η εμπορευσιμότητα εκτιμάται ιδιαίτερα αυξημένη, καθώς οι επενδυτές που ακολουθούν τους δείκτες λαμβάνουν τις θέσεις τους για τις αντίστοιχες μεταβολές τόσο σε μετοχές όσο και σε σταθμίσεις. Η επόμενη ανακοίνωση της εξαμηνιαίας αναθεώρησης έχει οριστεί για τις 21 Φεβρουαρίου 2025. Επίσης, λήγουν τα ΣΜΕ και δικαιώματα σε μετοχές & τα ΣΜΕ και δικαιώματα στον FTSE/ATHEX Large Cap.

Όλα τα βλέμματα στραμμένα στη Fed την Τετάρτη για τα επιτόκια

Την Τρίτη ανακοινώνεται ο δείκτης επιχειρηματικού κλίματος (Ifo) με βάση τα στοιχεία του Δεκεμβρίου στη Γερμανία, ενώ στις 15.30 οι λιανικές πωλήσεις για τον Νοέμβριο στις ΗΠΑ.

Την Τετάρτη το πρωί δημοσιεύεται ο πληθωρισμός στη Μεγάλη Βρετανία για τον Νοέμβριο, λίγο αργότερα στην Ευρωζώνη, ενώ το βράδυ, στις 21.00 ώρα Ελλάδος, η Fed ανακοινώνει τα επιτόκια του δολαρίου, καθώς και τις μακροπρόθεσμες εκτιμήσεις της. Υπενθυμίζεται ότι το τρέχον επιτόκιο βρίσκεται στο εύρος 4,5% - 4,75%, ενώ οι εκτιμήσεις της αγοράς κάνουν λόγο για μείωση κατά 25 μονάδες βάσης.

Την Πέμπτη τα ξημερώματα είναι η σειρά της Κεντρικής Τράπεζας της Ιαπωνίας να ανακοινώσει τις αποφάσεις της για τα επιτόκια του γεν (τρέχον επιτόκιο 0,25%) και ακολουθεί η Κεντρική Τράπεζα της Μεγ. Βρετανίας για τα επιτόκια της στερλίνας (τρέχον επιτόκιο 4,75%). Επίσης θα δοθούν στη δημοσιότητα τα αναθεωρημένα στοιχεία για τη μεταβολή του ΑΕΠ γ’ τριμήνου στις ΗΠΑ, καθώς και ο δείκτης μεταποίησης Philadelphia Fed για τον Δεκέμβριο.

Την Παρασκευή ανακοινώνεται ο δείκτης προσωπικής δαπάνης PCE (δείκτης πληθωρισμού που λαμβάνει υπ’ όψιν της η Fed για την πορεία των επιτοκίων του δολαρίου), ενώ η εβδομάδα κλείνει με τις εκτιμήσεις για καταναλωτικές και πληθωριστικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα από το Πανεπιστήμιο του Michigan στις ΗΠΑ για τον Δεκέμβριο.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...