00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Η αλήθεια είναι ότι η στήλη, και όχι μόνο, περίμενε και εξακολουθεί να περιμένει πολύ περισσότερα από τη μετοχή των ΕΧΑΕ. Η περίπτωση της ΕΧΑΕ έχει όλα τα εχέγγυα να εξελιχθεί σε μία από τις ελάχιστες πλέον αναπτυξιακές εταιρείες από τη μεσαία κεφαλαιοποίηση. Τα χειρότερα είναι πίσω για την ΕΧΑΕ, καθώς η αλλαγή σελίδας έχει αρχίσει εδώ και καιρό και αναμένεται να συνεχιστεί με γρηγορότερους ρυθμούς μέσα στο 2025.

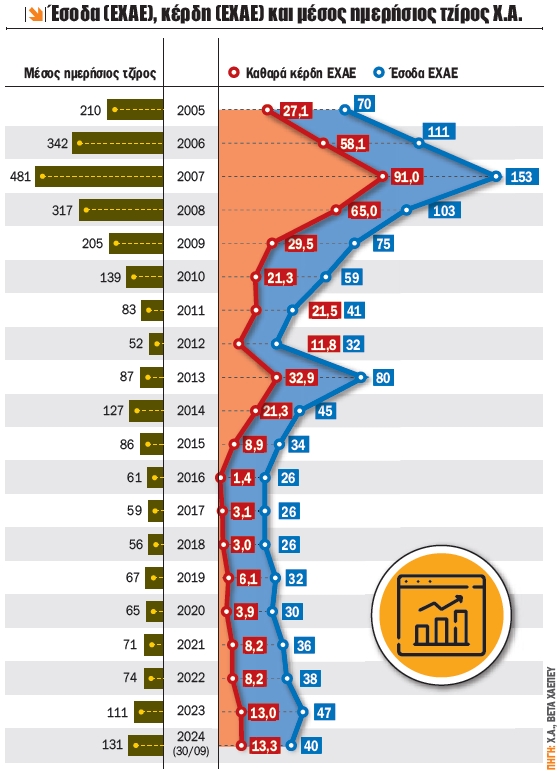

Ο όμιλος ΕΧΑΕ ανακοίνωσε οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2024 σε γενικές γραμμές υψηλότερα των εκτιμήσεων της αγοράς, με τα καθαρά κέρδη να διαμορφώνονται στα 13,25 εκατ. ευρώ το 9μηνο, έναντι 9,6 εκατ. ευρώ έναν χρόνο νωρίτερα. Τα placements των τραπεζών αλλά και των Metlen και Jumbo συνεισέφεραν στην αύξηση της συναλλακτικής δραστηριότητας, με αποτέλεσμα ο κύκλος εργασιών της ΕΧΑΕ να αγγίζει τα 40 εκατ. ευρώ, έναντι 34,4 εκατ. ευρώ το 9μηνο του 2023, ενώ τα λειτουργικά κέρδη (EBITDA) προσεγγίζουν τα 18,5 εκατ. ευρώ, ενισχυμένα κατά 228% σε ετήσια βάση!

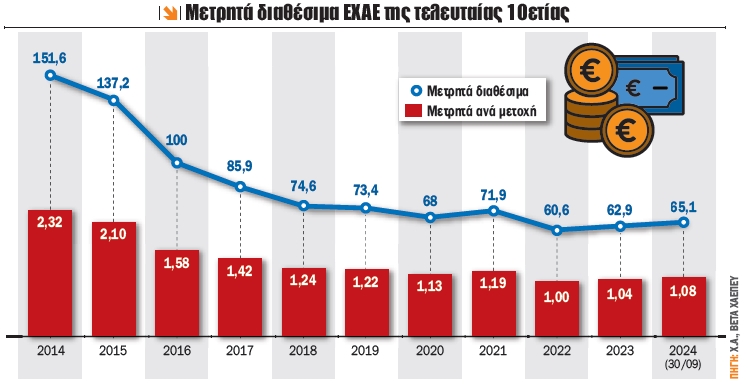

Στις 30 Σεπτεμβρίου 2024 ο όμιλος ΕΧΑΕ είχε καθαρή ταμειακή θέση 65,1 εκατ. ευρώ (1,08 ευρώ/μετοχή), αντιπροσωπεύοντας το 25% της τρέχουσας κεφαλαιοποίησης του ομίλου. Μάλιστα, αξίζει να σημειωθεί ότι τα 65,1 εκατ. ευρώ ταμειακά διαθέσιμα είναι μετά την πληρωμή του μερίσματος χρήσης 2023 ύψους 14,6 εκατ. ευρώ (9 εκατ. ευρώ είχε διανείμει τη χρήση 2022). Δηλαδή πριν είχε προσεγγίσει τα 80 εκατ. ευρώ.

Η ΕΧΑΕ διαπραγματεύεται 6,7 φορές (EV/EBITDA) τα EBITDA του 2024, έναντι 10ετούς ιστορικού μέσου όρου των περίπου 11 φορών, αφήνοντας σημαντικά περιθώρια ανόδου. Παράλληλα, η έκπτωση με την οποία διαπραγματεύεται η ΕΧΑΕ σε σχέση με τα διεθνή χρηματιστήρια ξεπερνά το 50% τόσο για το 2024 όσο και για το 2025. Η αλήθεια είναι ότι το Χ.Α. είναι μια μικρή αγορά σε σχέση με τα μεγάλα χρηματιστήρια του εξωτερικού που είναι εισηγμένα, ωστόσο δεν παύει να αποτελεί το μοναδικό για τη χώρα.

Ταυτόχρονα, ο εκτιμώμενος δείκτης τιμή προς κέρδη ανά μετοχή (P/E) διαμορφώνεται περί τις 14 φορές τα εκτιμώμενα καθαρά κέρδη του 2024 και μόλις 12 φορές του 2025! Η εκτίμηση της στήλης είναι ότι θα μπορούσαμε να δούμε μέχρι και διπλάσιο πολλαπλασιαστή κερδών μέσα στο επόμενο διάστημα, καθώς περιμένουμε η αγορά να προεξοφλήσει την αύξηση του τζίρου και κατ’ επέκταση των κερδών της ΕΧΑΕ.

Δυστυχώς, αυτή είναι μια εκτίμηση που θεωρούμε ότι θα γίνει με μεγάλη πιθανότητα, ωστόσο δεν είμαστε σε θέση να προσδιορίσουμε το πότε.

Έτσι, η κατάλληλη στρατηγική είναι να παραμείνω μέτοχος ίσως για μεγαλύτερο διάστημα από αυτό που θα ήθελα, με την πεποίθηση ότι θα με αποζημιώσει η απόδοσή της! Σαφώς παίρνοντας το ρίσκο να με βρει "μια ξαφνική νεροποντή από τα συγκοινωνούντα δοχεία" των διεθνών αγορών!

Καταλήγοντας, το Χ.Α. έχει αρχίσει ήδη να μπαίνει στα ραντάρ των ξένων επενδυτών, καθώς τόσο ο οίκος FTSE Russell όσο και ο S&P Dow Jones Indices μάς έχουν συμπεριλάβει στη watch list (λίστα υπό παρακολούθηση) για την εισαγωγή στις ανεπτυγμένες αγορές. Ωστόσο το καλύτερο είναι ότι τα καλά νέα δεν σταματούν στην είσοδο του Χ.Α. στις ανεπτυγμένες, αλλά στο γεγονός ότι ο τζίρος θα παραμείνει αυξημένος για όσο χρονικό διάστημα η αγορά είναι ανεπτυγμένη, "εκτοξεύοντας" τζίρο και κέρδη της ΕΧΑΕ. Δηλαδή δεν είναι μια περίπτωση όπου θα δούμε το "αγόρασε τη φήμη, πούλα το γεγονός (buy the rumor, sell the fact)"!

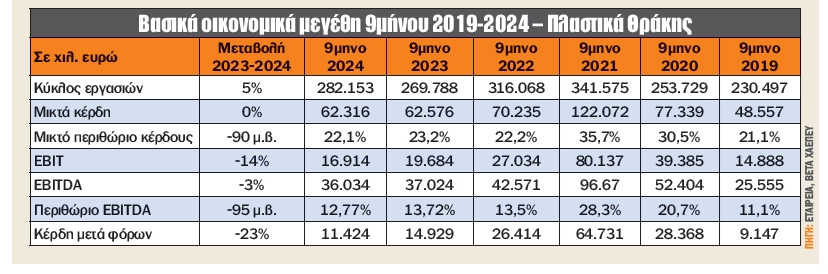

Τα Πλαστικά Θράκης στο 9μηνο 2024 σταθεροποίησαν τα μικτά κέρδη στα 62 εκατ. ευρώ, με το αντίστοιχο περιθώριο να υποχωρεί μόλις 90 μονάδες βάσης. Τα λειτουργικά κέρδη (EBITDA) έκλεισαν στα 36 εκατ. ευρώ, καθώς κινήθηκαν προς τα "νότια" κατά 3%, ενώ το αντίστοιχο περιθώριο συρρικνώθηκε 95 μονάδες βάσης. Ωστόσο τα μετά φόρων κέρδη υποχώρησαν 23% σε σχέση με το αντίστοιχο διάστημα του 2023, τα χαμηλότερα από το 2019.

Η διοίκηση αποφάσισε τη διανομή προσωρινού μερίσματος ύψους 0,07 ευρώ ανά μετοχή, με την αντίστοιχη μερισματική απόδοση να διαμορφώνεται στο 1,8%. Ως ημερομηνία αποκοπής δικαιώματος προσωρινού μερίσματος χρήσεως 2024 ορίστηκε η Πέμπτη 23 Ιανουαρίου 2025.

Ο καθαρός δανεισμός (δάνεια - μετρητά) του ομίλου διαμορφώθηκε στα 25,6 εκατ. ευρώ, έναντι 29,6 εκατ. ευρώ στις 31/12/2023. Έτσι, ο δείκτης αποτίμησης EV/EBITDA διαμορφώθηκε στις 4,6 φορές τα EBITDA των τελευταίων 12 μηνών, έναντι 4,2 φορών έναν χρόνο νωρίτερα.

Η παραπάνω μείωση της τελικής γραμμής των αποτελεσμάτων χρήσεων είχε ως αποτέλεσμα τη μεγέθυνση του δείκτη τιμή προς κέρδη (P/E) ανά μετοχή των τελευταίων 12 μηνών σε 12,1 φορές. Η αλήθεια είναι ότι σε προηγούμενα τρίμηνα η αγορά έδειχνε να προεξοφλεί τη συρρίκνωση της τελικής γραμμής, αφού διαμορφωνόταν σε μεσαίο μονοψήφιο (6-7 φορές τα κέρδη).

Τέλος, τα αποτελέσματα της εταιρείας δείχνουν να βρίσκουν μια σχετική ισορροπία τρία χρόνια μετά την κορύφωση του 2021, με τους δείκτες αποτίμησης να προεξοφλούν μια τέτοια κατάσταση.

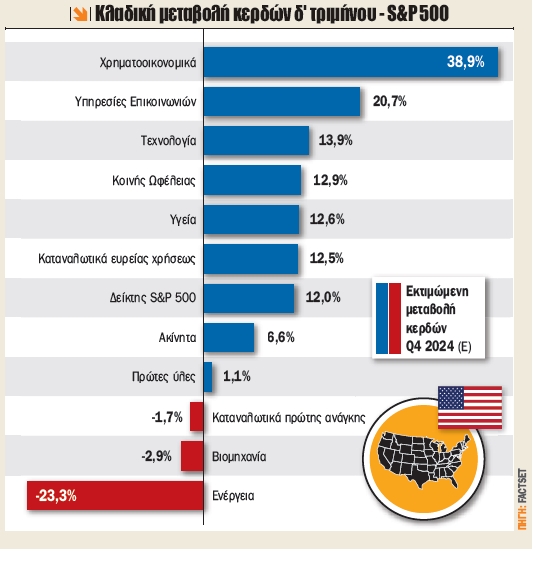

Τα κέρδη του S&P 500 ενισχύθηκαν 5,8% για το γ’ τρίμηνο του 2024, ενώ οι εκτιμήσεις για το δ’ τρίμηνο 2024 κάνουν λόγο για υπερδιπλάσιο ποσοστό, και συγκεκριμένα 12%. Εάν τελικά το 12% είναι ο πραγματικός ρυθμός ανάπτυξης για το τρίμηνο, θα σηματοδοτήσει τον υψηλότερο ρυθμό αύξησης των κερδών σε ετήσια βάση από το δ’ τρίμηνο του 2021 (+31,4%).

Σε επίπεδο τομέα, οκτώ από τους έντεκα εκτιμάται ότι θα σημειώσουν αύξηση κερδών, ενώ έξι θα σημειώσουν διψήφια άνοδο. Πιο συγκεκριμένα, χρηματοοικονομικά (+38,9%), υπηρεσίες επικοινωνιών (+20,7%), πληροφορική (+13,9%), υπηρεσίες κοινής ωφέλειας (+12,9%), υγεία (+12,6%) και καταναλωτικά αγαθά (+12,5%).

Σε επίπεδο κλάδου, οι πέντε κλάδοι που αναμένεται να είναι οι κύριοι συντελεστές στην αύξηση των κερδών για το τρίμηνο είναι τράπεζες (+181%), ημιαγωγοί και εξοπλισμός ημιαγωγών (+34%), φαρμακευτικά είδη (+64%), διαδραστικά μέσα και υπηρεσίες (+25%) και λιανεμπόριο on line και φυσικής μορφής (+48%). Εξαιρουμένων αυτών των πέντε κλάδων, ο εκτιμώμενος ρυθμός αύξησης των κερδών για τον S&P 500 για το δ’ τρίμηνο θα μειωθεί στο +1,6%, από +12,0%!

Σε επίπεδο εταιρείας, οι εταιρείες με τη μεγαλύτερη συνεισφορά στην ανάπτυξη των κερδών είναι από τις τράπεζες η Trust Financial (0,88 δολ. έναντι -3,85 δολ.), από τους ημιαγωγούς η Nvidia (0,84 δολ. έναντι 0,52 δολ.), από τις φαρμακευτικές η Merck & Company (1,84 δολ. έναντι 0,03 δολ.), από τον κλάδο των διαδραστικών μέσων και υπηρεσιών η Alphabet (2,11 δολ. έναντι 1,64 δολ.) και, τέλος, η Amazon.com (1,47 δολ. έναντι 1,00 δολ.) από τον κλάδο λιανεμπορίου online και φυσικής μορφής.

Οι εκτιμώμενοι ρυθμοί αύξησης των κερδών για το α’ τρίμηνο του 2025 έως το δ’ τρίμηνο του 2025 είναι 12,7%, 12,1%, 15,3% και 17,0% αντίστοιχα.

Η προσοχή στραμμένη σε ΑΕΠ και αξιολόγηση Scope την Παρασκευή

Την Τετάρτη οι Φ. Νάκας και Επίλεκτος έχουν συγκαλέσει τακτική γ.σ., αρχίζει η διαπραγμάτευση των μετοχών της Τράπεζας Αττικής από την ενάσκηση των τίτλων (warrants), θα πραγματοποιηθεί δημοπρασία 12μηνων ΕΓΕΔ, ενώ η Τράπεζα της Ελλάδος δημοσιεύει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Οκτώβριο.

Την Πέμπτη η ΕΛΣΤΑΤ ανακοινώνει την ανεργία για το γ’ τρίμηνο 2024.

Την Παρασκευή η ΕΛΣΤΑΤ ανακοινώνει τη μεταβολή του ΑΕΠ για το γ’ τρίμηνο (μεταβολή β’ τριμήνου: +2,3%), ενώ αργά το βράδυ ο οίκος Scope Ratings (τρέχουσα διαβάθμιση "BBB-" και θετική προοπτική) ανακοινώνει την αξιολόγηση για τη χώρα μας. Τέλος, η επόμενη προγραμματισμένη αξιολόγηση αναμένεται από την DBRS μέσα στον Μάρτιο του 2025.

Στο επίκεντρο η μισθοδοσία του μη αγροτικού τομέα την Παρασκευή

Την Τρίτη στις 17.00 ανακοινώνονται οι κενές θέσεις εργασίας που υπήρχαν την τελευταία εργάσιμη του Οκτωβρίου.

Την Τετάρτη δημοσιεύεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα για τον Οκτώβριο στις ΗΠΑ, οι εργοστασιακές παραγγελίες για τον Οκτώβριο στις ΗΠΑ, καθώς και ο δείκτης υπηρεσιών PMI τόσο από τον οίκο S&P όσο και από το ινστιτούτο ISM.

Την Πέμπτη σειρά έχει η Γερμανία να ανακοινώσει τις εργοστασιακές παραγγελίες για τον Οκτώβριο, ενώ νωρίς το απόγευμα δημοσιεύονται οι αιτήσεις για τα επιδόματα ανεργίας Νοεμβρίου στις ΗΠΑ.

Την Παρασκευή νωρίς το απόγευμα δημοσιεύεται στις ΗΠΑ ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Νοέμβριο, αριθμοί που μπορούν να προσδώσουν νευρικότητα στις αγορές. Η εβδομάδα κλείνει με τη δημοσίευση των καταναλωτικών και πληθωριστικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...