00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

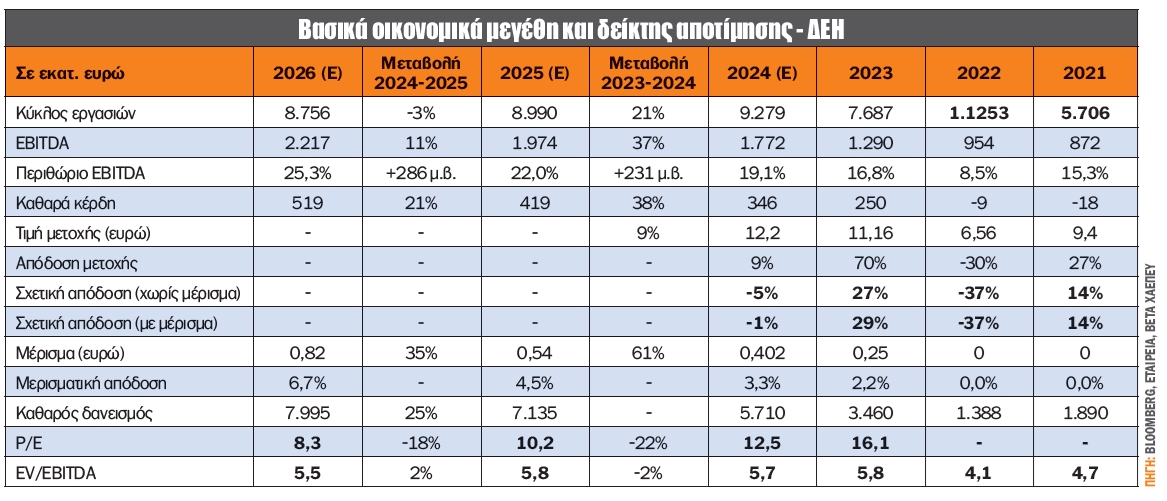

Ο τίτλος ενός άρθρου της στήλης πριν από 3,5 χρόνια ήταν "Η υψηλή απόδοση συνοδεύεται από υψηλό ρίσκο ή αλλιώς... ΔΕΗ". Αυτό όντως επαληθεύτηκε, καθώς η τιμή της μετοχής, από τα 2,55 ευρώ, έφτασε σήμερα στα 12 ευρώ, ενώ τα λειτουργικά κέρδη (EBITDA), από 900 εκατ. ευρώ (2020), εκτιμάται ότι θα αγγίξουν τα 2,7 δισ. ευρώ το 2027, δηλαδή CAGR 17%!

Οι εταιρείες κοινής ωφέλειας αποτελούν αμυντικές επιλογές για ένα χαρτοφυλάκιο, καθώς σε περιόδους κρίσεων διατηρούν ένα ικανοποιητικό μέρισμα, ενώ οι μετοχές τείνουν να υπεραποδίδουν. Ταυτόχρονα, συνηθίζεται να έχουν μικρότερη μεταβλητότητα, δηλαδή χαμηλότερο beta, για τη μετοχή τους. Όλα τα παραπάνω χαρακτηριστικά αρχίζει να έχει η ΔΕΗ έπειτα από πολλά χρόνια!

Ταυτόχρονα, οι εταιρείες κοινής ωφέλειας, με την κλασική έννοια του όρου, δεν συνηθίζεται να έχουν υψηλούς πολλαπλασιαστές, καθώς ο ρυθμός ανάπτυξης κερδών είναι σχετικά μικρός. Ωστόσο η ΔΕΗ, καθώς βρίσκεται ακόμη σε φάση μετασχηματισμού, εκτιμάται ότι μπορεί να φέρει διψήφιους ρυθμούς ανάπτυξης λειτουργικών κερδών (EBITDA), δηλαδή υψηλότερους του κλαδικού μέσου όρου. Αξίζει να σημειωθεί ότι το πρώτο επιχειρηματικό πλάνο (16 Δεκεμβρίου 2019) της τρέχουσας διοίκησης έκανε λόγο για λειτουργικά κέρδη (EBITDA) 1 δισ. το 2024!

Σήμερα οι εκτιμήσεις κάνουν λόγο για 1,8 δισ. ευρώ το 2024, ενώ για το 2027 ο πήχης ανεβαίνει στα 2,7 δισ. ευρώ, δηλαδή CAGR 14%. Αυτή η εξέλιξη δίνει το περιθώριο στην αποτίμηση όχι μόνο να προσεγγίσει, αλλά και να ξεπεράσει τον κλαδικό μέσο όρο, με ό,τι αυτό μπορεί να σημαίνει και για τη μετοχή. Σημειώνεται ότι οι εκτιμήσεις που είχαν παρουσιαστεί για την ΑΜΚ πριν από τρία χρόνια αποδείχθηκαν συντηρητικές, καθώς έκαναν λόγο για EBITDA 1,7 δισ. ευρώ το 2026!

Με βάση τον δείκτη EV/EBITDA, η ΔΕΗ διαπραγματεύεται 5,8 φορές τα λειτουργικά κέρδη (EBITDA) του 2025. Με βάση την τρέχουσα αποτίμηση, η ΔΕΗ διαπραγματεύεται με έκπτωση (discount) 20% έναντι των αντίστοιχων ευρωπαϊκών ομοειδών εταιρειών. Η αλήθεια είναι ότι ο πολλαπλασιαστής της ΔΕΗ "τιμωρείται" από τον αυξημένο καθαρό δανεισμό, καθώς το επενδυτικό της πλάνο βρίσκεται σε πλήρη εξέλιξη. Ωστόσο οι μειώσεις επιτοκίων από την ΕΚΤ αναμένεται να χαμηλώσουν τα χρηματοοικονομικά έξοδα του ομίλου.

Οι αποτιμήσεις των ομοειδών εταιρειών ξεπερνούν τις 7,3 φορές τον δείκτη EV/EBITDA για το 2025, ανάλογα τις εταιρείες που θα ενσωματώσει κανείς στο δείγμα. Οι E.ON (8,4 φορές), Endesa, EDP (7,4 φορές) και RWE (7,5 φορές) είναι μόνο μερικές εταιρείες των οποίων οι αποτιμήσεις ξεπερνούν τις 7,3 φορές τον δείκτη EV/EBITDA.

Ταυτόχρονα, οι καθαρές ΑΠΕ (όπως η Verbund) εταιρείες διαμορφώνουν δείκτη EV/EBITDA που αγγίζει τις 10 φορές, γεγονός το οποίο δείχνει την τάση που επικρατεί παγκοσμίως παρά την υποχώρηση των τελευταίων ετών και την εκλογή Tραμπ.

Καταλήγοντας, σε ό,τι αφορά τη διακύμανση της μετοχής όπως αυτή μετριέται από τον δείκτη beta, πριν από 3 χρόνια ξεπερνούσε το 1,4, ενώ πρόσφατα έχει υποχωρήσει πέριξ του 1,1. Το beta είναι ένα μέτρο της μεταβλητότητας μιας μετοχής σε σχέση με τη συνολική αγορά (Γ.Δ.). Εξ ορισμού, η αγορά, όπως ο Γ.Δ., έχει beta 1 και οι μεμονωμένες μετοχές κατατάσσονται ανάλογα με το πόσο αποκλίνουν από την αγορά. Μια μετοχή που μεταβάλλεται περισσότερο από την αγορά έχει beta πάνω από 1, ενώ μια μετοχή που μεταβάλλεται λιγότερο από την αγορά έχει beta μικρότερο από 1. Οι μετοχές με beta μεγαλύτερο από 1 θεωρούνται υψηλότερου κινδύνου, αλλά ταυτόχρονα δίνουν υψηλότερες αποδόσεις.

Τέλος, αξίζει να σημειωθεί ότι σήμερα το τρέχον επενδυτικό πλάνο κάνει λόγο για ΑΠΕ 6,3 GW μέχρι το τέλος του 2024, ενώ το 2027 οι ΑΠΕ της ΔΕΗ εκτιμώνται στο ασύλληπτο 11,1 GW! Ειδικότερα, 5,9 GW σε φωτοβολταϊκά, 3,2 GW σε υδροηλεκτρικά και 2 GW σε αιολικά. Δηλαδή μια τελείως διαφορετική ΔΕΗ από αυτήν που ήταν το 2019! Σαφώς και αυτός είναι ο λόγος που η μετοχή, από 2,55 ευρώ, έχει βρεθεί στα 12 ευρώ, και έπεται συνέχεια! Stay tuned!

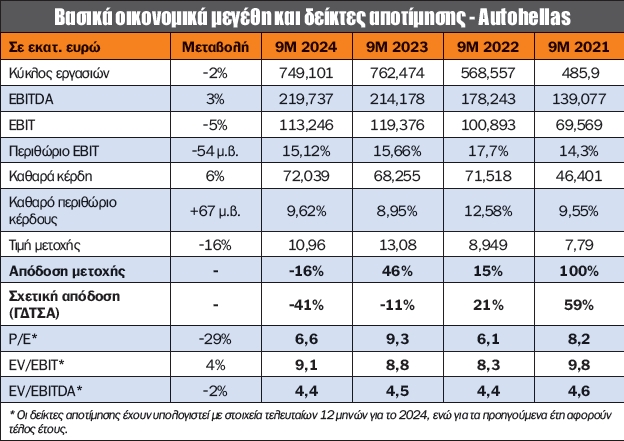

Η Autohellas, ηγέτης στην ενοικίαση αυτοκινήτων στην Ελλάδα, ανακοίνωσε για το 9μηνο 2024 κύκλο εργασιών 749 εκατ. ευρώ (-1,8%), κέρδη EBITDA 219,7 εκατ. ευρώ (+2,6%) και καθαρά κέρδη 72 εκατ. ευρώ (+5,5%). Αξίζει να σημειωθεί ότι η συνολική κερδοφορία του 9μήνου υποστηρίχθηκε με 9 εκατ. ευρώ από μερίσματα των Aegean Airlines (συμμετέχει με περίπου 12% στην Aegean) και Trade Estates.

Η μετοχή διαπραγματεύεται 6,6 φορές (P/E) τα κέρδη των τελευταίων 12 μηνών, έναντι 8,4 φορών τα κέρδη του 2023. Ταυτόχρονα, ο δείκτης EV/EBITDA διαμορφώνεται στις 4,4 φορές, έναντι 4,5 φορών τα EBITDA του 2023, ενώ βρίσκεται σε έκπτωση περί το 20% σε σχέση με τις αντίστοιχες ομοειδείς εισηγμένες σε ευρωπαϊκά χρηματιστήρια, καθώς ξεπερνούν τις 5,4 φορές τα EBITDA του 2024.

Η μερισματική απόδοση της εταιρείας για τη χρήση 2023 (αποκοπή μερίσματος 22 Απριλίου 2024) ανήλθε σε 6,5%, ενώ αξίζει να σημειωθεί ότι η Autohellas διανέμει μέρισμα στις 16 από τις τελευταίες 17 οικονομικές χρήσεις. Γι’ αυτόν τον λόγο το Χ.Α. την έχει συμπεριλάβει στον FTSE/X.A. Υψηλής Μερισματικής Απόδοσης.

Τέλος, η Autohellas αποτελεί μία από τις ελάχιστες εισηγμένες εταιρείες του Χ.Α. στις οποίες μπορεί κανείς να επενδύσει προσδοκώντας την ανάπτυξη των εργασιών της λόγω της ανόδου του τουρισμού. Σαφώς και το τελευταίο διάστημα η μετοχή ταλαιπωρείται, ωστόσο η εκτίμηση της στήλης είναι ότι δεν μπορεί να αγνοηθεί η φθηνή αποτίμηση σε περίπτωση που ο τουρισμός δεν σημειώσει σημαντική υποχώρηση την επόμενη χρονιά.

Το ισχυρό δολάριο θα περίμενε κανείς να πλήξει τις αμερικανικές εταιρείες που διαθέτουν προϊόντα-υπηρεσίες στον υπόλοιπο κόσμο. Ωστόσο κάτι τέτοιο δεν ισχύει, σύμφωνα με τα στοιχεία γ’ τριμήνου 2024 που επεξεργάστηκε η factset.

Για την ανάλυση αυτή, οι μετοχές που απαρτίζουν τον δείκτη S&P 500 χωρίστηκαν σε δύο ομάδες. Η μία περιελάμβανε εταιρείες των οποίων οι πωλήσεις ξεπερνούν το 50% εντός των ΗΠΑ και η άλλη ομάδα εταιρείες που πωλούν περισσότερο του 50% στο εξωτερικό (εκτός ΗΠΑ).

Η έρευνα περιλαμβάνει τόσο εταιρείες που έχουν δημοσιεύσει αποτελέσματα (άνω του 90%) όσο και αυτές που δεν έχουν ακόμη ανακοινώσει οικονομικά αποτελέσματα γ’ τριμήνου 2024.

Έτσι, με βάση αυτά τα δεδομένα, για το σύνολο των 500 εταιρειών ο ρυθμός αύξησης των κερδών για το γ’ τρίμηνο του 2024 είναι 5,4%. Για εταιρείες που πραγματοποιούν περισσότερο από το 50% των πωλήσεων εντός των ΗΠΑ ο ρυθμός αύξησης των κερδών είναι 1,5%, ενώ για αυτές που πραγματοποιούν εκτός ΗΠΑ περισσότερο από το 50% των πωλήσεων ο ρυθμός αύξησης είναι 12,9%.

Αξίζει να σημειωθεί ότι ο ρυθμός αύξησης εσόδων για τον S&P 500 για το γ’ τρίμηνο του 2024 είναι 5,5%. Για εταιρείες των οποίων οι πωλήσεις ξεπερνούν το 50% εντός ΗΠΑ ο ρυθμός αύξησης των εσόδων είναι 5,3%, ενώ για αυτές που πωλούν περισσότερο του 50% εκτός των ΗΠΑ ο ρυθμός αύξησης εσόδων είναι 6,1%.

Σε επίπεδο εταιρείας, οι Nvidia, Pfizer, Alphabet και Meta είναι 4 από τους 6 κορυφαίους πρωταγωνιστές στην αύξηση κερδών και εσόδων για τον S&P 500.

Τέλος, είναι σαφές ότι οι τρεις από τους τέσσερις πρωταγωνιστές είναι εταιρείες που αποτελούν μέρος των Magnificent 7, πωλώντας υπηρεσίες σε ολόκληρο τον κόσμο και κερδίζοντας σημαντικά από τις διαφημίσεις. Δεν μπορώ να φανταστώ τι μπορεί να ανατρέψει την πορεία αυτή!

Την Τρίτη οι Fourlis και Epsilon Net αναμένεται να ανακοινώσουν οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου 2024.

Την Τετάρτη θα διεξαχθεί δημοπρασία 6μηνων ΕΓΕΔ.

Την Πέμπτη είναι η τελευταία ημέρα της περιόδου ενάσκησης τίτλων (warrants) που προέκυψαν από την ΑΜΚ της Τράπεζας Αττικής, ενώ η Τράπεζα της Ελλάδος ανακοινώνει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Οκτώβριο.

Όλα τα βλέμματα την Τετάρτη στο ΑΕΠ των ΗΠΑ και στον πληθωρισμό

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τρίτη το απόγευμα με την ανακοίνωση της καταναλωτικής εμπιστοσύνης για τον Νοέμβριο στις ΗΠΑ.

Την Τετάρτη ανακοινώνονται οι παραγγελίες διαρκών αγαθών για τον Οκτώβριο στις ΗΠΑ, η μεταβολή του ΑΕΠ γ’ τριμήνου (αναθεωρημένα στοιχεία) στις ΗΠΑ, ο δείκτης πληθωρισμού (PCE) μέσα από την προσωπική δαπάνη για τον Οκτώβριο στις ΗΠΑ, καθώς και τα πρακτικά (minutes) της συνάντησης που πραγματοποιήθηκε τρεις εβδομάδες νωρίτερα της Fed.

Την Πέμπτη ανακοινώνεται ο πληθωρισμός της Γερμανίας για τον Νοέμβριο, ενώ η αγορά των ΗΠΑ θα παραμείνει κλειστή λόγω της εορτής των Ευχαριστιών.

Την Παρασκευή είναι η σειρά της Ευρωζώνης να ανακοινώσει τον πληθωρισμό του Νοεμβρίου, ενώ λίγο νωρίτερα δημοσιεύεται η ανεργία για τον Οκτώβριο στη Γερμανία. Η αγορά των ΗΠΑ θα κλείσει νωρίτερα (20.00 ώρα Ελλάδος), λόγω της εορτής των Ευχαριστιών.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...