00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Πολύ πάνω από τις εκτιμήσεις των αναλυτών βγήκαν τα οικονομικά στοιχεία του ομίλου της Metlen Energy & Metals (ΜΥΤΙΛ) για το εννεάμηνο του 2024, με τα εύσημα να τα παίρνει ο μεταλλουργικός κλάδος, η M Renewables και η θυγατέρα ΜΕΤΚΑ. Αναλυτικότερα, ο όμιλος πραγματοποίησε νέο ρεκόρ στον κύκλο εργασιών, φτάνοντας τα 4,203 δισ. ευρώ, σημειώνοντας αύξηση +3% σε σχέση με την αντίστοιχη περσινή περίοδο, ενώ τα EBITDA κέρδη διαμορφώθηκαν στα 763 εκατ. ευρώ ή ένα +6% αύξηση σε σχέση με τα 722 εκατ. ευρώ του εννεάμηνου του 2023. Η καθαρή κερδοφορία στα τέλη του Σεπτεμβρίου διαμορφώθηκε στα 482 εκατ. ευρώ, παρουσιάζοντας μια αύξηση της τάξης του +4% σε σχέση με τα 462 εκατ. ευρώ της αντίστοιχης περσινής περιόδου.

Ποια είναι, τώρα, τα σημαντικότερα στοιχεία που δείχνουν ότι η Metlen ετοιμάζεται να κάνει το επόμενο άλμα, που θα την οδηγήσει στα χρόνια που ακολουθούν σε διπλασιασμό ή ακόμα και τον τριπλασιασμό των μεγεθών της; Κάτι που ανέφερε, άλλωστε, πρόσφατα και ο πρόεδρος του ομίλου, Ευάγγελος Μυτιληναίος, στο Back to Business Dinner του Ελληνοβρετανικού Επιμελητηρίου.

Πρώτον, ο πρωτοφανής ρυθμός εκτέλεσης επενδύσεων που έχει κάνει ο όμιλος, ξεπερνώντας πλέον τα 2,14 δισ. ευρώ, δημιουργώντας έτσι ένα απίστευτο υπόβαθρο για τις προοπτικές του.

Δεύτερον, τα συγκριτικά πλεονεκτήματα που προσφέρει η συνύπαρξη των κλάδων Ενέργειας και Μεταλλουργίας έχουν αρχίσει και αποκαλύπτονται σε κάθε οικονομικό τρίμηνο στο περιθώριο κέρδους, ωθώντας το σε υψηλότερα επίπεδα. Χαρακτηριστικό είναι ότι στο εννεάμηνο ο όμιλος ξεπέρασε το 18% EBITDA περιθώριο, με τον κλάδο της μεταλλουργίας να χτυπάει το πολύ ενδιαφέρον 32,9%, από 27% που ήταν στο περσινό διάστημα. Μιλάμε για μια πολύ σημαντική διαφορά, της τάξης των 586 μονάδων βάσης, που τοποθετεί τη Metlen μεταξύ των ανταγωνιστικότερων παραγωγών αλουμινίου και αλουμίνας παγκοσμίως.

Τρίτον, η M Renewables, ο τομέας των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), όχι μόνο είδε την κερδοφορία της να αυξάνεται εντυπωσιακά, πάνω από το 50% σε σχέση με το εννεάμηνο του 2023, αλλά και να αυξάνει τη δυναμικότητα του ώριμου και εν λειτουργία παγκόσμιου χαρτοφυλακίου της, που απλώνεται και στις πέντε ηπείρους, στα περίπου 4,8 GW. Παράλληλα, συμπεριλαμβάνοντας μια σειρά έργων σε αρχικό και μεσαίο στάδιο ανάπτυξης, δυναμικότητας περίπου 6,2 GW, το παγκόσμιο χαρτοφυλάκιο της Metlen διαμορφώνεται στα 11 GW.

Τέταρτον, ότι ο κλάδος της ενέργειας, που έχει διεθνή παρουσία σε όλο το ενεργειακό φάσμα, όπως είναι τα Renewables, Energy & Generation Management, Energy Customer Solutions, Integrated Supply & Trading και Power Projects, συνεισφέρει τα 2/3 του συνολικού EBITDA της Metlen, γεγονός που την τοποθετεί πιο κοντά με τις αντίστοιχες παγκόσμιες ενεργειακές εταιρείες παρά με τις μεταλλουργικές, αυξάνοντας έτσι σημαντικά και τα περιθώρια ανόδου της μετοχής της.

Πέμπτον, ότι ο προσαρμοσμένος δείκτης χρηματοοικονομικής υγείας Net Debt / EBITDA παραμένει στα επίπεδα του 2,05x, παρά το γιγάντιο πρόγραμμα επενδύσεων που αναφέραμε στην αρχή. Να φανταστείτε ότι οι κατά βάση ανταγωνιστές της Energy & Metals έχουν αντίστοιχο δείκτη από 2,80x έως 4,14x.

Όλα αυτά, λοιπόν, τα πολύ θετικά δεδομένα για τον όμιλο της Metlen δικαιολογούν πολύ υψηλότερες τιμές από αυτήν στην οποία συναλλάσσεται η μετοχή της το τελευταίο χρονικό διάστημα, τονίζοντας έτσι το μέγεθος της σοβαρής υποτίμησης που εμπεριέχει πέριξ των 33 ευρώ, με τους περισσότερους επενδυτικούς οίκους να δίνουν τιμή-στόχο στο εύρος των 48 με 50 ευρώ ή ένα +50% από την τωρινή τιμή που δίνει το ταμπλό του Χρηματιστηρίου.

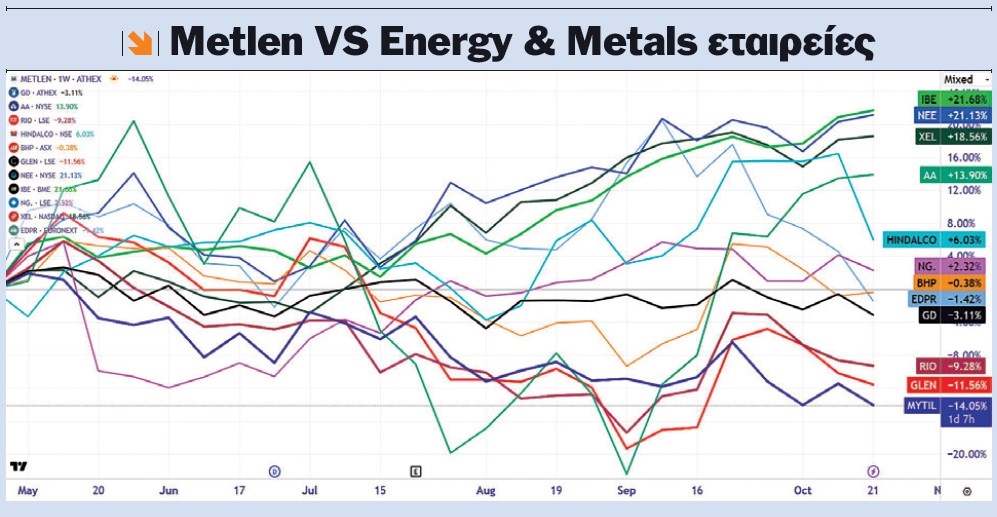

Και δεν είναι μόνο αυτό, καθώς, παρά τον συνεχή βομβαρδισμό των πολύ θετικών οικονομικών αλλά και επιχειρηματικών νέων, η μετοχή της Metlen από τις αρχές Μαΐου βρίσκεται "περιέργως" με απώλειες της τάξεως του -14%, όταν ο Γενικός Δείκτης βρίσκεται στο -3% και οι αντίστοιχες διεθνείς εταιρείες στον μεν κλάδο της ενέργειας έχουν αποδόσεις η NextEra Energy (NEE) ένα +21%, η Xcel Energy (XEL) +18,5%, η National Grid (NG.L) +2,30%, η Acciones Iberdrola (IBE) ένα +22% και η πορτογαλική EDP Renovaveis (EDPR) ένα -1,40%, στον δε κλάδο των μετάλλων η BHP Group (BHP) ένα -0,40%, η Rio Tinto (RIO) -9,30%, η Glencore (GLEN) -11,60%, η ινδική Hindalco +6% και η Alcoa (AA) +14%. Εδώ, λοιπόν, υπάρχει μια απίστευτη διαστρέβλωση, πρώτον γιατί στη Metlen κυλάει κατά τα 2/3 ενεργειακό αίμα, οπότε θα έπρεπε να είναι κοντά στις αποδόσεις του energy group, και δεύτερον γιατί το Αλουμίνιον της Ελλάδος είναι χιλιόμετρα ανώτερο στους οικονομικούς δείκτες σε σχέση με το metal group. Αδιανόητα πράγματα.

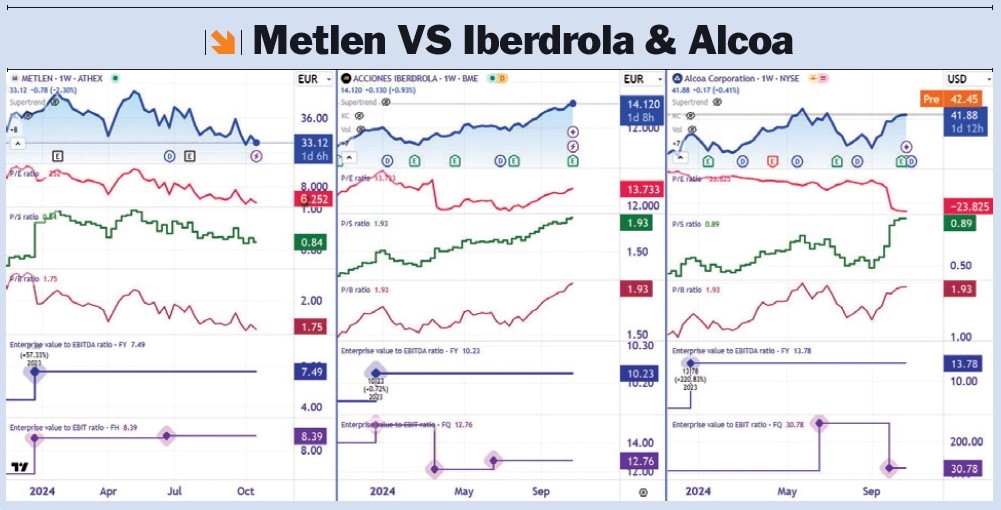

Παράλληλα, αν πιάσουμε τις δύο καλύτερες σε απόδοση εταιρείες από κάθε group, η Metlen είναι η μέρα με τη νύχτα στους δείκτες. Για παράδειγμα, ενώ το P/E του ομίλου έχει πέσει στα 6,25, η Iberdrola έχει 13,7 και η Alcoa είναι με αρνητικό -23,8. Επίσης, στη Metlen το Enterprise value to EBITDA και το EBIT ratio είναι, αντίστοιχα, στο 7,50x και 8,40x, στην Iberdrola είναι 10,23x και 12,76x, ενώ στην Alcoa στο 13,78x και 30,78x. Φυσικά, μετά τα νέα στοιχεία που έδωσε για το εννεάμηνο, τα νούμερα για τη Metlen είναι ακόμα πιο χαμηλά. Μιλάμε για μια απίστευτη υστέρηση.

Διαγραμματικά, η μετοχή βρίσκεται πάνω στην πολύ σκληρή βάση των αγοραστών που εκτείνεται από τα 33 έως και 31,75 ευρώ. Ο βατήρας αυτός είναι ικανός να δώσει ανοδική κίνηση προς τη γραμμή αντίστασης "Q" στα 36,7 ευρώ.

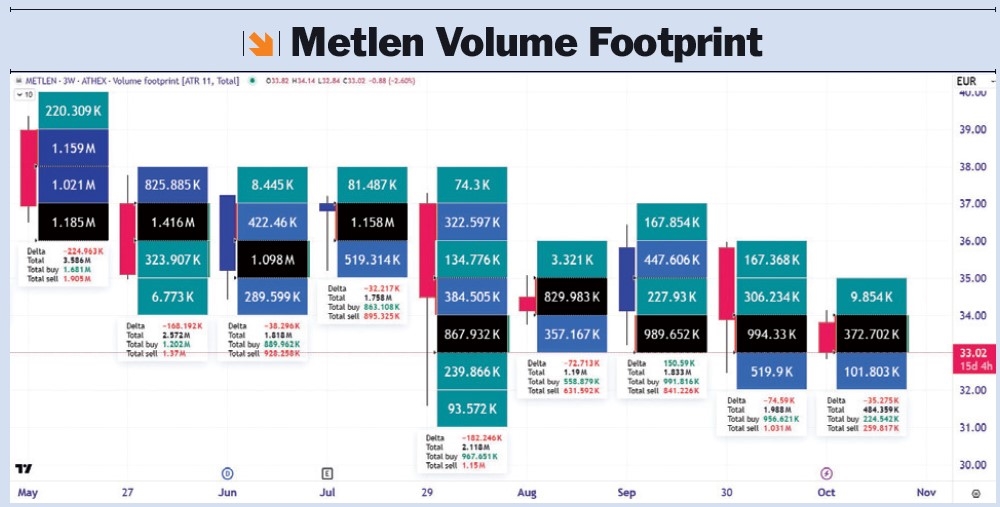

Τέλος, από το τριεβδομαδιαίο Volume Footprint φαίνεται ότι οι πωλητές, μέσα στο εύρος διακύμανσης των 34,50 με 32,40 ευρώ, έχουν αρχίσει και χάνουν τη δύναμή τους, συναντώντας όλο και πιο μεγαλύτερη αντίσταση από τους αγοραστές.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...

Η Profile Software έχει αποκτήσει μέγεθος και ποιότητα που αλλάζουν τον τρόπο ανάγνωσης της μετοχής. Καθαρό ταμείο σε ανοδική τροχιά, λειτουργική κερδοφορία που ανοίγει βήμα και επαναλαμβανόμενα έσοδα...