Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Η Cenergy Holdings και η Alumil Group έχουν πλέον μπει μετά και τις τελευταίες τους κινήσεις στο κατώφλι μιας νέας εποχής που μόνο σημαντικά οφέλη μπορούν να φέρουν στους μετόχους τους.

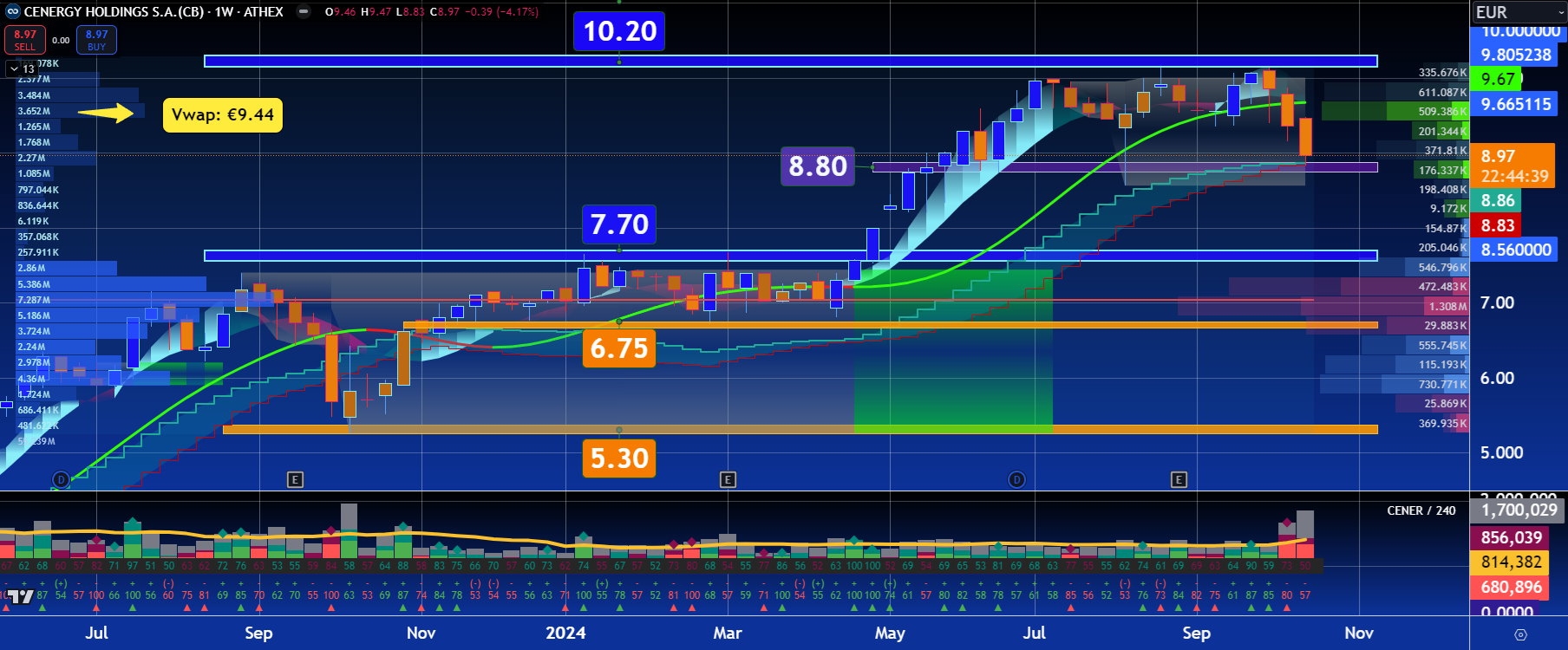

Ξεκινάω με τη Cenergy Holdings (CENER), που βγήκε στην αγορά να ζητήσει 200 εκατ. ευρώ και μάζεψε τελικά κοντά 593 εκατ. ευρώ, υπερκαλύπτοντας την αύξηση. Τα 200 εκατ. ευρώ λοιπόν θα πέσουν στην κυριολεξία ως βόμβα ναπάλμ στον καθαρό δανεισμό του ομίλου κατεβάζοντας το Net Debt/ EBITDA στο τέλος της χρήσης στο εκπληκτικό 1,18x.

Ένα γεγονός φυσικά που θα φέρει σημαντικό re-rating στις αναλύσεις που βγάζουν οι επενδυτικοί οίκοι για τη μετοχή ανεβάζοντας υψηλότερα την τιμή-στόχο μιας που πλέον θα αρχίζει να τρέχει με μεγαλύτερα νούμερα και η οργανική ανάπτυξη του ομίλου. Η τελευταία ήταν της Alpha Finance με τιμή-στόχο τα 12,30 ευρώ, ενώ προσέξτε σε περίπτωση που τα περιθώρια λειτουργικής κερδοφορίας είναι αυξημένα τότε δίνει ως δίκαιη τιμή τα 16,57 ευρώ ανά μετοχή. Τι είπες τώρα (!). Και η μετοχή από τη Δευτέρα έχει κάνει 2,178 εκατ. τεμάχια με ένα Vwap στα 8,99 ευρώ, δίνοντας έτσι τη μοναδική ευκαιρία εισόδου σε αυτά τα χαμηλά επίπεδα τιμών σε όποιον μακροπρόθεσμο επενδυτή θέλει να δει το γιγάντιο άπλωμα του θηρίου στα επόμενα χρόνια.

Το ποσό των 200 εκατ. ευρώ, σε συνδυασμό με τα 58 εκατ. δολάρια από τις φορολογικές απαλλαγές, τα EBITDA και οι ισχυρές ταμειακές ροές θα χτίσουν με μηδενικό σχεδόν δανεισμό ένα υπερσύγχρονο εργοστάσιο στην Αμερική που μπορεί να εξελιχθεί ως ένας πολύ επιθετικός Δούρειος Ίππος στις ΗΠΑ και όχι μόνο.

Ένας όμιλος που με τις μεγάλες επενδύσεις που έχει κάνει θα διπλασιάσει μέσα στον επόμενο χρόνο την παραγωγική του δυναμικότητα στο τομέα των καλωδίων. Ο επόμενος χρόνος μάλιστα θέλει ιδιαίτερη προσοχή, καθώς αν έχουμε αύξηση της παραγωγικότητας και συγχρόνως περαιτέρω αύξηση στο ανεκτέλεστο έργων τότε το αχόρταγο θηρίο θα πετάξει έξω όλες τις θετικές εκτιμήσεις που έχουν γίνει για τα οικονομικά του μεγέθη. Τότε να δούμε τι θα λένε για την τιμή των 9 ευρώ. Μην υποτιμάται λοιπόν τις προοπτικές της Cenergy κοιτώντας κοντόφθαλμα την τωρινή τιμή της μετοχής. Το ίδιο άλλωστε έπαθαν και όσοι την κοιτούσαν στα 4, στα 6 και στα 8 ευρώ.

Η αλήθεια είναι ότι και εγώ αν ήμουν μεγάλο fund και ήθελα να πάρω από την αγορά τα κομμάτια εκείνα που δεν πήρα στη δημόσια προσφορά, δεν θα ήθελα με τίποτα να τρέχω πίσω από την τιμή της μετοχής. Δεν μαζεύονται έτσι τα κομμάτια. Θα ήθελα να κάνω με την άνεσή μου την τοποθέτησή μου σε όσο το δυνατόν χαμηλότερα επίπεδα ώστε πρώτον να γυρίσω στο "βασικό" χαρτοφυλάκιο από κάποιους άλλους "ειδικούς" επενδυτές τις μετοχές που πρέπει και δεύτερον να μαζέψω εκείνα που θα έπεφταν από τα "ασθενή" και πολύ βραχυχρόνια χέρια.

Επίσης, επειδή κάποιοι έχουν ξεκινήσει τις συγκρίσεις μη συγχέετε τις τράπεζες με μια εταιρεία που είναι άκρως αναπτυξιακή. Η αντιμετώπιση στις "growth" μετοχές είναι τελείως διαφορετική από τις "value".

Διαγραμματικά η μετοχή δείχνει να θέλει να πατήσει πάνω στην ισχυρή βάση των 8,80 ευρώ ώστε να πάρει δύναμη για το επόμενο άλμα της πάνω από τα ιστορικά υψηλά των 10,20 ευρώ. Φανταστείτε ότι αυτή τη στιγμή η μετοχή λαμβάνει τις ίδιες τιμές με εκείνες που είχε τον περασμένο Μάιο πριν την αποκάλυψη των ισχυρών μεγεθών του πρώτου εξαμήνου και πριν την ενίσχυση του ανεκτέλεστου έργων και φυσικά πριν από την άκρως επιτυχημένη αύξηση μετοχικού κεφαλαίου.

Πάμε τώρα σε μια άλλη μετοχή που εδώ και καιρό αρκετοί επενδυτές την υποτιμούσαν αφήνοντας την ακόμα και στο "περιθώριο" των συναλλαγών ώσπου ήρθαν οι δηλώσεις του προέδρου και διευθύνων συμβούλου Γιώργου Μυλωνά και έβαλαν φωτιά στα θεμέλια της ανυπαρξίας. Μιλάμε πραγματικά για έναν όμιλο που αλλάζει σελίδα τραβώντας με δύναμη προς τα εμπρός. Τελευταία μάλιστα έχουμε ανάλογες πολύ αξιόλογες περιπτώσεις ισχυρότατης αναγέννησης και εκρηκτικής οικονομικής μεταστροφής που από την ώρα που το πήρε χαμπάρι η αγορά έδωσε έως και ένα +120% στις μετοχικές τους αξίες.

Στην Alumil (ΑΛΜΥ) θα έλεγα ότι η αγορά είναι στα αρχικά στάδια του θετικού "σοκ" σε αυτά που άκουσε από το στόμα του κ. Μυλωνά. Τι μας είπε λοιπόν;

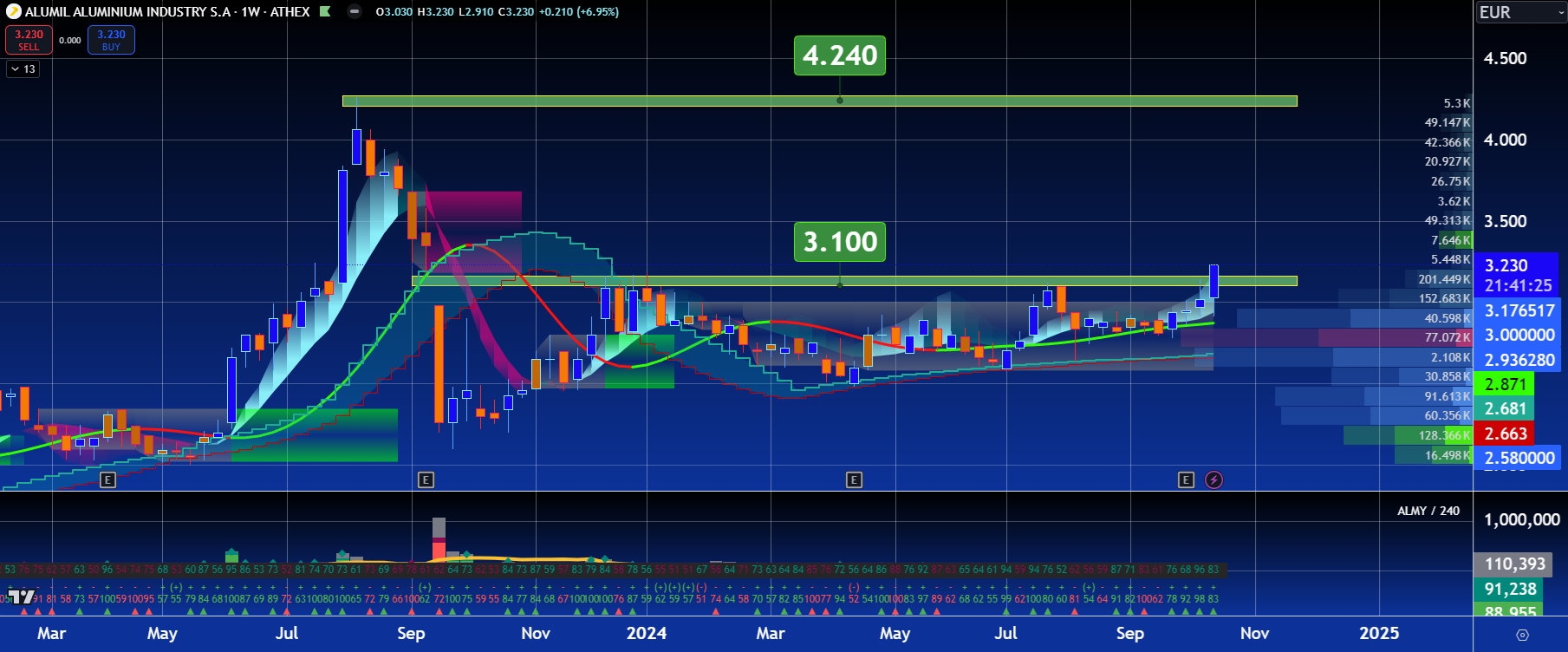

Πρώτον και βασικότερο ότι προχωρώντας στην απόσχιση του κλάδου χύτευσης αλουμινίου και της πώλησης αυτού έως το τέλος του έτους σε στρατηγικό επενδυτή με το ποσό των 50 εκατ. ευρώ ο όμιλος θα κατεβάσει τον δείκτη Net Debt / EBITDA στο 3,0x ενώ το επόμενο έτος με την αυξημένη κερδοφορία που θα έχει θα διολισθήσει περαιτέρω στο άκρως ανταγωνιστικό 2,4x. Αυτό ήταν, ο όμιλος ουσιαστικά έχει εξυγιανθεί πλήρως αν σκεφτούμε ότι το εν λόγω νούμερο ήταν στο 9,7x το 2018.

Το δεύτερο είναι το άλμα που θα επιτευχθεί στο τέλος του 2024 στα ίδια κεφάλαια του ομίλου που από τα 104 εκατ. ευρώ με την αποτίμηση των παγίων, την ισχυρή κερδοφορία που θα επιδείξει και την απόσχιση του χυτηρίου θα εκτοξευτούν στα 205 εκατ. ευρώ. Και που είναι η τωρινή κεφαλαιοποίηση; Στα 104 εκατ. ευρώ. Θέλει δηλαδή ένα +100% για να φτάσει τα ίδια κεφάλαια. Και προσέξτε ο δανεισμός στο επόμενο έτος θα πέσει στα τάρταρα.

Κανονικά η αγορά μόνο από αυτά τα δύο νέα θα έπρεπε να έχει στείλει τη μετοχή στα 4 ευρώ και εγώ όταν γύρισα από την παρουσίαση που έκανε ο όμιλος στο κέντρο της Αθήνας ήταν ακόμα στα 3 ευρώ. Ακόμα και όταν βγήκαν τα νέα την επόμενη μέρα η μετοχή ήταν πάλι στα 3 ευρώ. Και στις άλλες βέβαια εταιρείες που αναγεννήθηκαν το ταμπλό ήταν σπίρτο βρεγμένο αλλά όταν στέγνωσε…

Το τρίτο είναι ότι ο όμιλος θα γράψει φέτος νέα ιστορικά υψηλά στις πωλήσεις σπάζοντας για τα καλά το φράγμα των 400 εκατ. ευρώ και φτάνοντας σύμφωνα με τη πρόβλεψη στα 430 εκατ. ευρώ. Στο 9μηνο η Alumil ήδη έχει βρεθεί στα 328,1 εκατ. ευρώ που είναι ένα +12,7% σε σχέση με το αντίστοιχο 9μηνο του 2023.

Το τέταρτο είναι η αυξημένη κερδοφορία σε όλους τους δείκτες με το περιθώριο του EBITDA κέρδους να διαμορφώνεται στο 12,1% για το πρώτο εξάμηνο του 2024 φτάνοντας στα 26 εκατ. ευρώ. Οπότε θεωρητικά πάμε στο τέλος της χρονιάς για EBITDA στα 52 εκατ. ευρώ. Και η κεφαλαιοποίηση του ομίλου στο ταμπλό είναι στα 104 εκατ. ευρώ ή δύο φορές το EBITDA. Μιλάμε δηλαδή για μια γελοία αποτίμηση που ίσως μέχρι τώρα να "οφειλόταν" στον δανεισμό του ομίλου, τώρα όμως κάτι τέτοιο δεν ισχύει.

Το πέμπτο είναι ότι ο όμιλος παρά τα δύσκολα χρόνια έχει ρίξει την τελευταία 6ετία 87 εκατ. ευρώ σε επενδύσεις τοποθετώντας τον στην πρώτη γραμμή του ανταγωνισμού παγκοσμίως έχοντας ενσωματώσει μέχρι και τεχνητή νοημοσύνη ώστε να βελτιστοποιήσει τόσο την παραγωγή όσο και την ποιότητα των προφίλ αλουμινίου. Και δεν σταματάει εδώ καθώς συνεχίζει να επενδύει στη ανάπτυξή του. Μιλάμε πλέον για μια υποδομή που μπορεί να υποστηρίξει πολλαπλάσια ανάπτυξη.

Το έκτο και το πλέον στρατηγικό για το μέλλον του ομίλου ακούει στο όνομα της γιγάντιας παγκόσμιας εταιρείας εναλλακτικών επενδύσεων "One World Impact Partners". Η στρατηγική συνεργασία με αυτό το fund που έχει έδρα το Αμπού Ντάμπι θα αλλάξει στην κυριολεξία το ρου της Alumil.

Όντως ο όμιλος βρίσκεται στο κατώφλι μιας νέας εποχής και η τιμή της μετοχής στα 3 ευρώ δεν μπορεί να αντιπροσωπεύσει ούτε την αρχή της.

Διαγραμματικά πάντως φαίνεται η μετοχή να σπάει ανοδικά μια μακροχρόνια αντίσταση στα 3,10 ευρώ και να ανοίγει το δρόμο για την περιοχή των υψηλών του 2023 στα 4,24 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής