00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

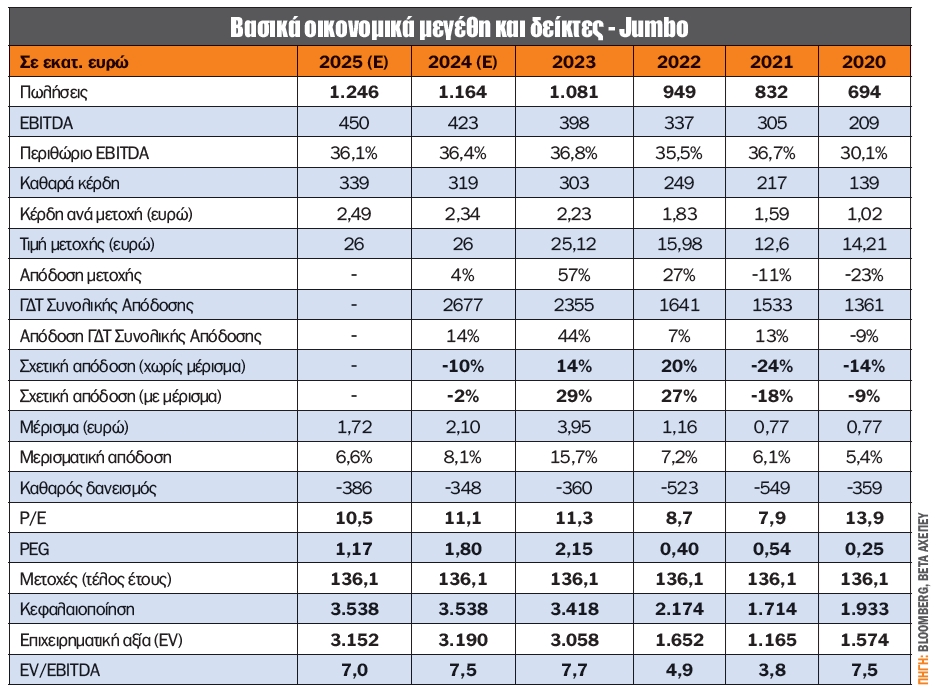

Στη συντριπτική πλειονότητα των ανακοινώσεων των ετήσιων οικονομικών αποτελεσμάτων η διοίκηση της Jumbo φροντίζει να ξεπερνά τις αρχικές εκτιμήσεις της και πολλές φορές και τις πιο αισιόδοξες προβλέψεις των αναλυτών. Το παιχνίδι των προσδοκιών καλά κρατεί από μια εταιρεία που παραμένει ελκυστική, με τη μερισματική της απόδοση να συγκαταλέγεται ανάμεσα στις κορυφαίες του FTSE Large Cap. Ναι μεν οι εκτιμήσεις κάνουν λόγο για συρρικνωμένη μελλοντική μερισματική απόδοση, ωστόσο η αύξηση των μετρητών αναμένεται να οδηγήσει σε ανοδική αναθεώρηση των μερισματικών αποδόσεων!

Σε γενικές γραμμές, τα οικονομικά αποτελέσματα της Jumbo για το α’ εξάμηνο 2024 ήταν σύμφωνα με τις εκτιμήσεις της αγοράς. Ωστόσο οι εκτιμήσεις της αγοράς, τουλάχιστον για το σύνολο του έτους, παραμένουν ελαφρώς υψηλότερα από τις εκτιμήσεις της διοίκησης. Η διοίκηση πρόσφατα, λόγω της κατάστασης στη Μέση Ανατολή, ανέφερε ότι ενδέχεται να μηδενιστεί η ανάπτυξη της κερδοφορίας για το σύνολο του 2024. Ωστόσο οι εκτιμήσεις της αγοράς δεν δείχνουν να ενστερνίζονται σε απόλυτο βαθμό αυτή την καθοδήγηση.

Η διοίκηση της εταιρείας έχει θέσει ως στόχο +4% για τις πωλήσεις και 0% μεταβολή σε σχέση με το 2023 στην κερδοφορία, κυρίως λόγω ανισορροπίας στην εφοδιαστική αλυσίδα. Η προηγούμενη εκτίμηση της διοίκησης έκανε λόγο για +8% τόσο στις πωλήσεις όσο και στην καθαρή κερδοφορία! Για να γίνουν πραγματικότητα οι εκτιμήσεις της διοίκησης, θα πρέπει στο β’ εξάμηνο 2024 οι πωλήσεις να ενισχυθούν 3%, ενώ η καθαρή κερδοφορία να υποχωρήσει 1%!

Ρίχνοντας μια πιο διεξοδική ματιά στον ισολογισμό της εταιρείας, εύκολα διακρίνουμε ότι τα αποθέματα, ως αριθμός τουλάχιστον, στο α’ εξάμηνο του 2024 διαμορφώθηκαν στο ικανοποιητικό για τη συνέχεια 246 εκατ. ευρώ, έναντι 238 εκατ. ευρώ το α’ εξάμηνο του 2023 και 10% χαμηλότερα από το υψηλό των 273 εκατ. ευρώ του πολύπαθου α’ εξαμήνου 2020! Σαφώς και δεν γνωρίζουμε το μείγμα των αποθεμάτων, αλλά τουλάχιστον ως αριθμός δεν φαντάζει απειλητικός.

Αξίζει να σημειωθεί ότι το μικτό περιθώριο κέρδους της εταιρείας διαμορφώθηκε στο εντυπωσιακό 55,3%, ίσο με το αντίστοιχο εξάμηνο του 2023. Το καθαρό περιθώριο κέρδους διαμορφώθηκε στο 26,4%, έναντι 25,1% το α’ εξάμηνο του 2023, με τα καθαρά κέρδη να αγγίζουν τα 121,7 εκατ. ευρώ, έναντι 106,4 εκατ. ευρώ το αντίστοιχο διάστημα του 2023. Τα λειτουργικά κέρδη (EBITDA) ενισχύθηκαν κατά 10,2 εκατ. ευρώ από την ασφαλιστική αποζημίωση που έλαβε η εταιρεία λόγω της καταστροφής των καταστημάτων στη Θεσσαλία λόγω της κακοκαιρίας "Daniel".

Ο καθαρός δανεισμός (δάνεια - μετρητά) της εταιρείας ανήλθε σε μετρητά 353 εκατ. ευρώ, ήτοι 10% της κεφαλαιοποίησης της εταιρείας ή 2,6 ευρώ/μετοχή. Παράλληλα, η γ.σ. της εταιρείας ενέκρινε την αγορά ιδίων μετοχών με ανώτατο όριο το 10% του μετοχικού κεφαλαίου της, ήτοι 13,6 εκατ. μετοχές, με το εύρος αγοράς να διαμορφώνεται σε 1 - 27,2 ευρώ ανά μετοχή.

Η αποτίμηση της Jumbo με βάση τον δείκτη EV/EBITDA διαμορφώνεται στις 7,5 φορές τα εκτιμώμενα EBITDA του 2024, με την τιμή της μετοχής στα 26 ευρώ. Σύμφωνα πάντα με τις εκτιμήσεις της αγοράς, ο δείκτης EV/EBITDA για το 2025 δεν ξεπερνά τις 7 φορές.

Ταυτόχρονα, ο δείκτης τιμή προς κέρδη (P/E) για το 2024 βρίσκεται περί τις 11 φορές τα καθαρά κέρδη του ομίλου, ενώ οι εκτιμήσεις για το 2025 φέρνουν τον εν λόγω δείκτη ελαφρώς υψηλότερα από τις 10 φορές τα εκτιμώμενα κέρδη.

Καταλήγοντας, μια πιο ολοκληρωμένη εικόνα αποτίμησης για μια εταιρεία όπως η Jumbo αποτελεί ο δείκτης PEG, με αριθμητή τον δείκτη P/E και παρονομαστή τον ρυθμό ανάπτυξης κερδών για το επόμενο έτος. Όσο ο δείκτης PEG είναι στο 1, υποδηλώνει ότι το P/E είναι σύμφωνο με την ανάπτυξη των κερδών της εταιρείας, κάτι που για την Jumbo φαίνεται να διαμορφώνεται προς το 2025, σύμφωνα με τις εκτιμήσεις του Bloomberg. Το 2023 φάνηκε ότι η αγορά είχε φέρει πιο μπροστά τις εκτιμήσεις, με αποτέλεσμα η ανάπτυξη των κερδών να μην είναι αρκετή για την τιμή στην οποία διαπραγματευόταν η Jumbo τότε, με τον δείκτη PEG να ξεπερνά τις 2 φορές!

Ο τομέας των χρηματοοικονομικών στις ΗΠΑ ήταν, είναι και θα είναι στο επίκεντρο της αγοράς αυτή την περίοδο. Σχεδόν το 50% των εταιρειών που απαρτίζουν τον S&P 500 έχουν προγραμματίσει να ανακοινώσουν οικονομικά αποτελέσματα γ’ τριμήνου 2024 την εβδομάδα που πέρασε και την εβδομάδα που έρχεται.

Οι εκτιμήσεις της αγοράς κάνουν λόγο για υποχώρηση κερδών -0,4% για το γ’ τρίμηνο σε ετήσια βάση. Σε επίπεδο κλάδου, οι τράπεζες είναι ο μόνος κλάδος που αναμένεται να παρουσιάσει πτώση από έτος σε έτος, με -12%. Εάν εξαιρούνταν ο τραπεζικός κλάδος, ο εκτιμώμενος ρυθμός αύξησης των κερδών για τον τομέα των χρηματοοικονομικών θα βελτιωνόταν σε +6,9%, από -0,4%.

Το επιτοκιακό περιβάλλον γ’ τριμήνου 2024 χαρακτηρίστηκε από την υποχώρηση του 10ετούς στο 3,79% (-59 μ.β.), αλλά και τη μεταβολή της καμπύλης των αποδόσεων κατά 49 μ.β., με αποτέλεσμα το "γύρισμα" της ανεστραμμένης καμπύλης. Φυσικά, η υποχώρηση των επιτοκίων από τη Fed δεν έχει προλάβει να δράσει σημαντικά στους ισολογισμούς των τραπεζών, καθώς πραγματοποιήθηκε λίγες ημέρες πριν από τη λήξη του 9μήνου.

Κοιτάζοντας το μέλλον, οι εκτιμήσεις της αγοράς κάνουν λόγο για αύξηση κερδών για τον χρηματοοικονομικό τομέα +39,8%, +6,0% και +1,4% για το δ’ τρίμηνο του 2024, α’ και β’ τρίμηνο του 2025 αντίστοιχα. Η αλήθεια είναι ότι η εντυπωσιακή αύξηση των κερδών του δ’ τριμήνου 2024 οφείλεται κατά κύριο λόγο στη χαμηλή βάση σύγκρισης του δ’ τριμήνου 2023! Παρ’ όλα αυτά, ο τραπεζικός κλάδος αναμένεται να αποτελέσει την αιχμή του δόρατος για τον χρηματοοικονομικό τομέα στο δ’ τρίμηνο του 2024.

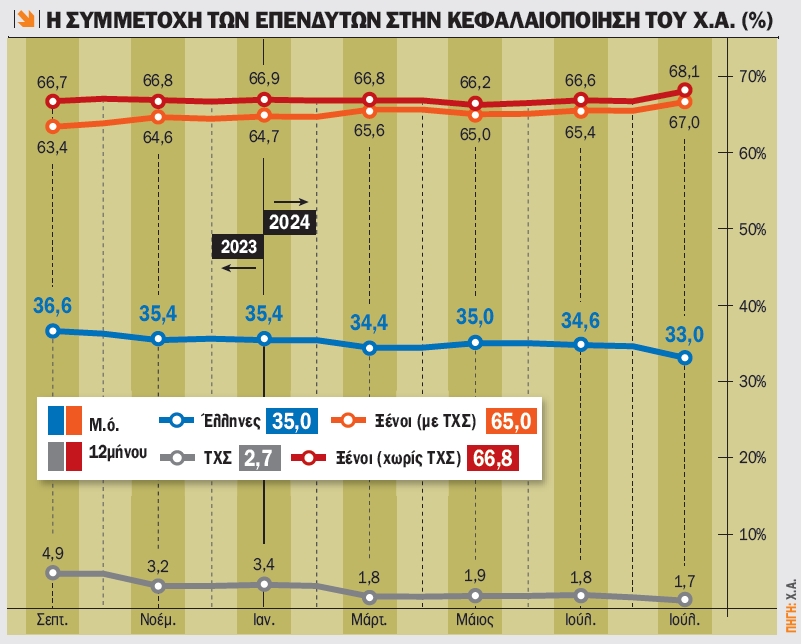

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Σεπτέμβριο ανήλθε στο 66,97%, έναντι 65,53% στις 31 Αυγούστου 2024, καταγράφοντας αύξηση 144 μ.β. Μη συμπεριλαμβανομένης της συμμετοχής του ΤΧΣ (1,52 δισ. ευρώ ή 1,68%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 68,11%. Η κεφαλαιοποίηση του Χ.Α. στις 30/9/2024 υπολογίστηκε στα 90,86 δισ. ευρώ, έναντι 91,85 δισ. ευρώ τον προηγούμενο μήνα, ήτοι συρρίκνωση 1,09%, ενώ ο ΓΔΤ αναρριχήθηκε 1,45%.

Σε επίπεδο ροών κεφαλαίου, οι αλλοδαποί επενδυτές συνέχισαν τις πωλήσεις με 45 εκατ. ευρώ τον Σεπτέμβριο. Παρ’ όλα αυτά, το καθαρό αποτέλεσμα του 9μήνου διαμορφώνεται στο διόλου ευκαταφρόνητο +235 εκατ. ευρώ καθαρές εισροές, λόγω των placement του ΤΧΣ σε Εθνική Τράπεζα και Τράπεζα Πειραιώς.

Οι τρεις μεγαλύτερες καθαρές εκροές των ξένων επενδυτών για τον Σεπτέμβριο προήλθαν από την Τσεχία με 38 εκατ. ευρώ, τη Γερμανία με 18 εκατ. ευρώ και τη Γαλλία με 15 εκατ. ευρώ. Παράλληλα, οι τρεις μεγαλύτερες εισροές προήλθαν από Ιρλανδία με 16 εκατ. ευρώ, Ηνωμένο Βασίλειο με 9 εκατ. ευρώ και Νορβηγία με 6 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 60,05% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Σεπτέμβριο (σε σχέση με το 59,7% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου παραμένουν οι ΗΠΑ, με αξία συνολικού χαρτοφυλακίου 13,2 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 9,6 δισ. ευρώ και η Γερμανία με 6 δισ. ευρώ.

Τέλος, μετά τις διαγραφές μερίδων του Σεπτεμβρίου 2024 οι συνολικές μερίδες που διατηρούνται αυτήν τη στιγμή στο Χ.Α. υποχώρησαν για πρώτη φορά έπειτα από τουλάχιστον 15 έτη κάτω από το 1.000.000, και ειδικότερα στις 973.743 μερίδες. Για να κατανοήσουμε το μέγεθος της συρρίκνωσης, αρκεί να αναφέρουμε ότι πριν από 10 έτη οι μερίδες με υπόλοιπα ξεπερνούσαν τις 910.000, όταν σήμερα προσεγγίζουν μόλις τις 475.295 μερίδες.

Το μέσο πινακίδιο για τον Σεπτέμβριο μεγεθύνθηκε 42% περίπου σε σχέση με τον περυσινό αντίστοιχο μήνα, καθώς άγγιξε τα 3.625 ευρώ, ενώ ο ετήσιος μέσος όρος δεν ξεπερνά τα 3.421 ευρώ.

Στο επίκεντρο η αξιολόγηση της Παρασκευής από την S&P

Για την επόμενη εβδομάδα στο εσωτερικό η ατζέντα ξεκινά την Τρίτη με τη δημοσίευση των αποτελεσμάτων της προσφοράς της Cenergy, ενώ η Τράπεζα της Ελλάδος δημοσιεύει την έρευνα τραπεζικών χορηγήσεων για το γ’ τρίμηνο 2024.

Την Τετάρτη αναμένεται η έναρξη διαπραγμάτευσης των νέων μετοχών της Cenergy από την ΑΜΚ στη ρυθμιζόμενη αγορά του Euronext Βρυξελλών και την κύρια αγορά της ρυθμιζόμενης αγοράς αξιών του Χ.Α.

Την Παρασκευή λήγουν τα δικαιώματα σε μετοχές & ΣΜΕ, καθώς και τα δικαιώματα στον δείκτη FTSE/ATHEX Large Cap. Την ίδια ημέρα αργά το βράδυ αναμένεται η προγραμματισμένη αξιολόγηση της χώρας από τη Standard and Poor’s. Υπενθυμίζεται ότι η Standard and Poor’s έχει δώσει την επενδυτική βαθμίδα στη χώρα μας, καθώς την έχει αξιολογήσει με "BBB-" με θετική προοπτική. Η επόμενη προγραμματισμένη αξιολόγηση αναμένεται την 1η Δεκεμβρίου από τη Fitch, η οποία τηρεί την αξιολόγηση "BBB-" με σταθερή προοπτική.

Όλα τα βλέμματα σε ΕΚΤ την Πέμπτη και στα οικονομικά αποτελέσματα γ’ τριμήνου

Την Τρίτη δημοσιεύονται τα αποτελέσματα της έρευνας από το ινστιτούτο IFO για την επιχειρηματική εμπιστοσύνη με βάση τα στοιχεία του Οκτωβρίου, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Bank of America, Citigroup, Goldman Sachs (Dow Jones), Johnson & Johnson (Dow Jones), UnitedHealth Group (Dow Jones) και Walgreens Boots Alliance.

Την Τετάρτη ανακοινώνεται ο πληθωρισμός στη Μεγ. Βρετανία για τον Σεπτέμβριο, ενώ σειρά να δημοσιεύσουν οικονομικά αποτελέσματα γ’ τριμήνου παίρνουν οι Morgan Stanley, U.S. Bancorp και ASML Holding.

Την Πέμπτη είναι η σειρά της Ευρωζώνης να δημοσιεύσει τον πληθωρισμό για τον Σεπτέμβριο, ενώ όλα τα βλέμματα είναι στραμμένα στην απόφαση της ΕΚΤ για τα επιτόκια του ευρώ στις 15.15. Στις 15.30 δημοσιεύονται οι λιανικές πωλήσεις για τον Σεπτέμβριο στις ΗΠΑ. Οικονομικά αποτελέσματα δημοσιεύουν οι Travelers Companies (Dow Jones) και Netflix.

Την Παρασκευή τα ξημερώματα ανακοινώνεται η μεταβολή του ΑΕΠ γ’ τριμήνου της Κίνας, ενώ το απόγευμα στις 17.00 δημοσιεύονται οι εκκινήσεις νέων κατοικιών για τον Σεπτέμβριο στις ΗΠΑ. Η εβδομάδα ολοκληρώνεται με την ανακοίνωση των οικονομικών αποτελεσμάτων της Procter & Gamble (Dow Jones).

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...