00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

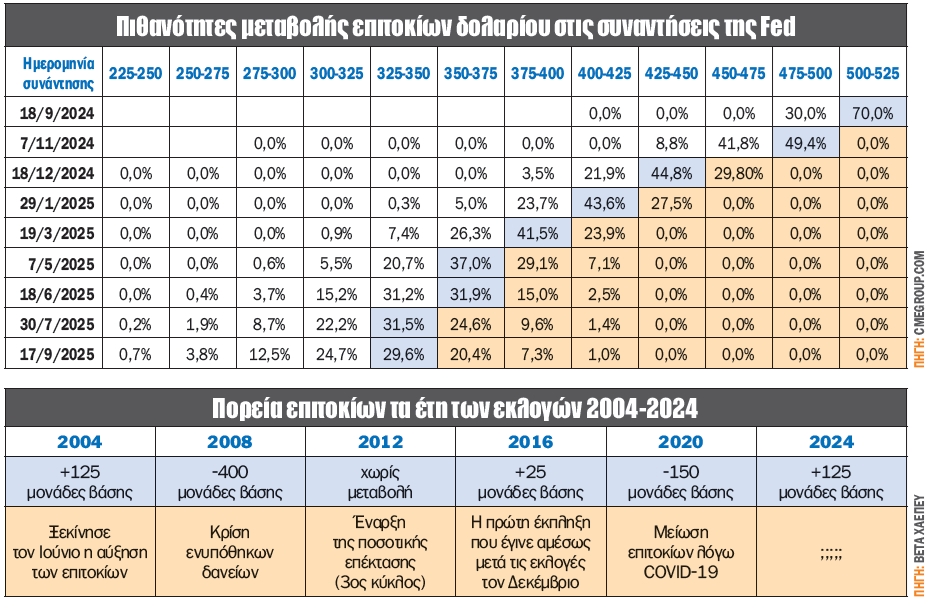

Αδιαμφισβήτητα το μεγαλύτερο πολιτικό και όχι μόνο γεγονός του πλανήτη για το 2024 είναι οι αμερικανικές εκλογές, που θα λάβουν χώρα στις 5 Νοεμβρίου. Έτσι, οι αγορές αναμένουν με μεγάλο ενδιαφέρον όχι μόνο τη συνεδρίαση της 18ης Σεπτεμβρίου, όπου οι εκτιμήσεις (70% πιθανότητα) κάνουν λόγο για μείωση των επιτοκίων κατά 0,25%, αλλά και αυτήν της 7ης Νοεμβρίου (49% πιθανότητα για μείωση 0,25%), δύο μόλις ημέρες μετά την εκλογική διαδικασία, για το τι θα πράξει η Fed.

Οι εκτιμήσεις της αγοράς κάνουν λόγο για την πρώτη μείωση των επιτοκίων του δολαρίου από τότε που ξεκίνησε ο τελευταίος ανοδικός κύκλος, με τον Ντόναλντ Tραμπ να έχει αναφέρει ότι η μείωση δεν πρέπει να λάβει χώρα πριν από τις εκλογές, με το σκεπτικό ότι η Fed πρέπει να είναι αμερόληπτη και να μην παρεμβαίνει στην οικονομία τόσο κοντά στην ημερομηνία των εκλογών.

Αν νομίζετε ότι η Fed γενικά μένει άπραγη κατά τη διάρκεια του έτους όπου πραγματοποιούνται οι εκλογές, κάνετε λάθος! Στα έτη όπου διεξήχθησαν οι τελευταίες 4 από τις 5 εκλογικές αναμετρήσεις η Fed δεν έμεινε άπραγη, αλλά μετέβαλε τα επιτόκια του δολαρίου, είτε λίγο είτε πολύ, ενώ το 2012, όπου δεν μετέβαλε τα επιτόκια, ξεκίνησε ο τρίτος κύκλος ποσοτικής χαλάρωσης (QE).

Κάποια χρόνια η Fed ήταν πιο ενεργή από άλλα: το 1980 αύξησε τα επιτόκια κατά 1%, στη συνέχεια τα μείωσε κατά 5,5% μεταξύ Φεβρουαρίου και Ιουλίου, όταν η οικονομία έπεσε σε ύφεση, αλλά συνέχισε τις αυξήσεις επιτοκίων για να συνεχίσει να μάχεται τον διψήφιο πληθωρισμό μεταξύ Αυγούστου και Νοεμβρίου.

Το 1984 η Fed αύξησε τα επιτόκια του δολαρίου κατά 2,25% το β’ τρίμηνο, καθώς ο πληθωρισμός επιταχύνθηκε και η ανεργία μειώθηκε, μόνο για να τα μειώσει κατά 3,5% το τέταρτο τρίμηνο, καθώς ο πληθωρισμός σταθεροποιήθηκε. Το 1988 η Fed ξεκίνησε το έτος με μέτριες μειώσεις επιτοκίων, στη συνέχεια ανέβηκε μέχρι τον Αύγουστο και συνέχισε την πεζοπορία μετά τις εκλογές.

Το 1992 η Fed ολοκλήρωσε τις σταθερές περικοπές που είχε ξεκινήσει κατά την έναρξη της ύφεσης του 1990-1991. Ομοίως, η Fed εφάρμοσε την τελική της περικοπή τον Ιανουάριο του 1996, μετά την ομαλή προσγείωση που ακολούθησε το 1994-1995. Από την άλλη πλευρά, η Fed ολοκλήρωσε τον κύκλο αύξησης των επιτοκίων τον Μάιο του 2000 που είχε ξεκινήσει το 1999, καθώς οι τιμές των περιουσιακών στοιχείων αυξήθηκαν και η χρηματιστηριακή αγορά κορυφώθηκε τον Μάρτιο του 2000. Το 2016 η Fed περίμενε μετά τις εκλογές για να αυξήσει μία φορά τον Δεκέμβριο και συνέχισε αυξήσεις επιτοκίων το 2017 και το 2018.

Ωστόσο υπήρξαν περιπτώσεις στις οποίες η Fed ξεκίνησε νέους κύκλους νομισματικής πολιτικής αδιαφορώντας για το αν θα διεξάγονταν εκλογές ή όχι εκείνες τις χρονιές. Έτσι, ξεκίνησε έναν διετή κύκλο αύξησης των επιτοκίων τον Ιούνιο του 2004, αλλά από την πολύ χαμηλή βάση του 1%, όπου τα επιτόκια είχαν σταθεροποιηθεί τον περασμένο χρόνο. Οι σοβαρές υφέσεις το 2008 και το 2020 προκάλεσαν γρήγορες και ουσιαστικές περικοπές.

Ένα πράγμα προκύπτει ξεκάθαρα: η Fed προσαρμοζόταν με βάση τις δυναμικές οικονομικές συνθήκες, ανταποκρινόταν σε σοβαρές υφέσεις ή ακολουθούσε έναν δρόμο που είχε ήδη χαράξει, συνεχίζοντας να επιδιώκει τη διπλή της εντολή (χαμηλή ανεργία και πληθωρισμό), ανεξάρτητα από τις εκλογές.

Καταλήγοντας, μεγάλη σημασία έχει ο λόγος για τον οποίο η Fed θα μειώσει τα επιτόκια του δολαρίου. Πιο συγκεκριμένα, αν ο λόγος είναι μια περισσότερο επεκτατική πολιτική, τότε οι αγορές θα μπορούσαν να συνεχίσουν την ανοδική τους πορεία. Αν όμως η μείωση των επιτοκίων γίνεται με τη Fed να προσπαθεί να αποφύγει μια ύφεση, τότε τα πράγματα δεν αναμένεται να κυλήσουν ομαλά για τις χρηματιστηριακές αγορές, με μια πρώτη εικόνα να έχει λάβει στις αρχές Αυγούστου! Ίδωμεν...

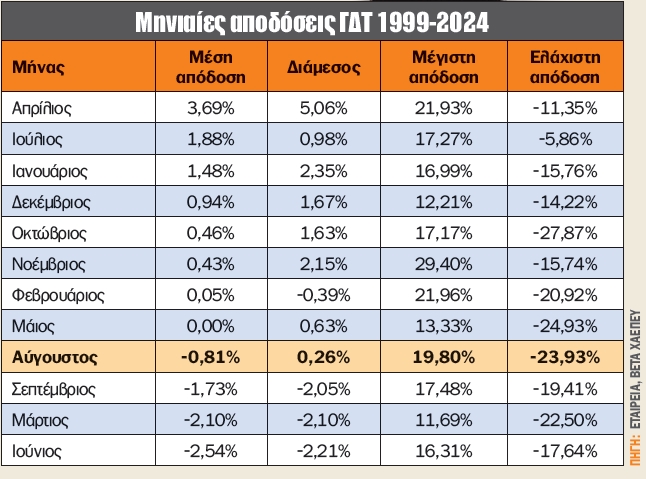

Με απώλειες 3,2% έκλεισε ο Αύγουστος για τον ΓΔΤ, ενώ στο 8μηνο η απόδοση παραμένει θετική με +10,7%. Οι κορυφαίες αποδόσεις του 8μήνου ανήκουν σε Titan (+48%), Cenergy (35,5%) και ΓΕΚ Τέρνα (+33%). Στον αντίποδα βρέθηκαν Ελλάκτωρ, Autohellas και Jumbo, με -19%, -10% και -9% αντίστοιχα.

Η συντριπτική πλειονότητα των μετοχών που απαρτίζουν τον FTSE Large Cap υποχώρησαν τον Αύγουστο, με τις μεγαλύτερες ζημίες να καταγράφουν οι Σαράντης, Alpha Bank και Motor Oil, με -9,5%, -9,2% και -7,7% αντίστοιχα. Αντίθετα, με κέρδη στον FTSE Large Cap έκλεισαν μόνο οι Ελλάκτωρ (+6%), Cenergy (+5%) και Τράπεζα Πειραιώς (+4%).

Σε επίπεδο δεικτών, η εικόνα ήταν καθολικά αρνητική για τον Αύγουστο, με τις κυριότερες απώλειες να σημειώνουν τα καταναλωτικά προϊόντα (-4,68%), ενέργειας και κοινής ωφέλειας (-4,6%) και τα βασικά αγαθά (-3,44%).

Στα αξιοσημείωτα του 8μήνου βρέθηκαν οι κλάδοι βιομηχανίας (+28%, κυρίως λόγω Τιτάν), βασικών αγαθών (+22,4%) και τραπεζών (+19,2%).

Από τις μετοχές του Midcap τον Αύγουστο ξεχώρισαν Optima Bank με +6,2%, Κρι Κρι με 5,6% και Dimand με 4,9%, ενώ αρνητικός πρωταγωνιστής ήταν η Profile με -8,6%.

Η μέση ημερήσια αξία συναλλαγών του Χ.Α. τον Αύγουστο διαμορφώθηκε στα 109 εκατ. ευρώ, ενισχυμένη 5,6% σε σχέση με τον Αύγουστο του 2023 και 14% σε σχέση με τον Ιούλιο του 2024, ενώ ο μέσος όρος του 8μήνου έκλεισε στα 134 εκατ. ευρώ.

Τέλος, φεύγοντας από έναν Αύγουστο που μας έχει συνηθίσει σε αρνητικές αποδόσεις, βαδίζουμε σε έναν Σεπτέμβριο που αποτελεί τον τρίτο χειρότερο μήνα του έτους με βάση τη μέση απόδοση του ΓΔΤ από το 1999!

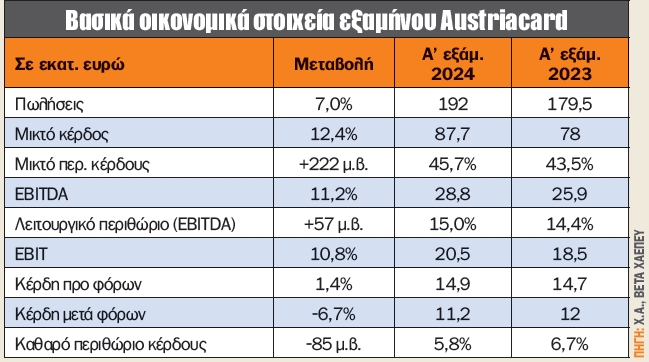

Τα έσοδα του ομίλου Austriacard αυξήθηκαν κατά 7% το α’ εξάμηνο του 2024 έναντι του αντίστοιχου εξαμήνου 2023, κυρίως λόγω του τετραπλασιασμού των εσόδων του τομέα τεχνολογιών ψηφιακού μετασχηματισμού και της ανάπτυξης στον τομέα διαχείρισης κύκλου ζωής εγγράφων.

Τα προσαρμοσμένα λειτουργικά κέρδη (EBITDA) διαμορφώθηκαν στα 28,8 εκατ. ευρώ, έναντι 25,9 εκατ. ευρώ το α’ εξάμηνο του 2023, ήτοι αύξηση 11,2%, διευρύνοντας το αντίστοιχο περιθώριο κέρδους στο 15%, έναντι 14,4%, κυρίως λόγω της αυξημένης συμμετοχής στον τομέα τεχνολογίας.

Παρά το γεγονός ότι το περιθώριο λειτουργικών κερδών μεγεθύνθηκε, το καθαρό περιθώριο συρρικνώθηκε, κυρίως λόγω των αυξημένων χρηματοοικονομικών εξόδων (+0,9 εκατ. ευρώ), του προγράμματος συμμετοχής της διοίκησης (+1,4 εκατ. ευρώ), αλλά και των αυξημένων φόρων (+0,9 εκατ. ευρώ). Έτσι, τα καθαρά κέρδη μετά από φόρους ανήλθαν σε 11,2 εκατ. ευρώ, έναντι 12 εκατ. ευρώ το αντίστοιχο εξάμηνο του 2023, με το αντίστοιχο περιθώριο να μην ξεπερνά το 5,8%, έναντι 6,7% το αντίστοιχο εξάμηνο πέρυσι.

Η αποτίμηση του ομίλου με βάση τον δείκτη EV/EBITDA διαμορφώνεται μόλις στις 5,7 φορές τα εκτιμώμενα λειτουργικά κέρδη του 2024. Το νούμερο βρίσκεται στη ζώνη του σημαντικά υποτιμημένου, παρά το γεγονός ότι μέρος των κερδών προέρχεται από τον τομέα της τεχνολογίας, που απολαμβάνει δυσθεώρητες αποτιμήσεις όχι μόνο στο εξωτερικό, αλλά και στην Ελλάδα!

Ταυτόχρονα, ο λόγος τιμή προς κέρδη ανά μετοχή (P/E) διαμορφώνεται ελαφρώς υψηλότερα των 11 φορών τα κέρδη του 2024. Τα κέρδη του 2024 υπολογίστηκαν με βάση την εκτίμηση της διοίκησης για αύξηση εσόδων 10% και περιθώριο κέρδους 5%.

Τέλος, κατά τη γνώμη της στήλης, αυτό που δείχνει να λείπει από την εταιρεία και η αποτίμηση παραμένει σε αυτά τα επίπεδα είναι μια ισχυρή ανάπτυξη κερδών, ανάλογη με αυτήν που παρουσιάζει/παρουσίαζε ο τεχνολογικός τομέας τόσο σε ελληνικό όσο και σε διεθνές επίπεδο.

Διεθνής Αερολιμένας Αθηνών και πληθωρισμός στο επίκεντρο

Την Τρίτη, μετά το κλείσιμο της αγοράς, Fourlis και Διεθνής Αερολιμένας Αθηνών αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα β’ τριμήνου/6μήνου 2024, ενώ οι Epsilon Net, MED, Μουζάκης, Δέλτα Τεχνική, ΦΙΕΡΑΤΕΞ και Αγροτικός Οίκος Σπύρου έχουν συγκαλέσει τακτική γ.σ. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών καταναλωτή για τον Αύγουστο και τον δείκτη βιομηχανικής παραγωγής για τον Ιούλιο.

Την Τετάρτη οι Aegean Airlines (μετά το κλείσιμο της συνεδρίασης) και ΕΛΒΑΛΧΑΛΚΟΡ αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα β’ τριμήνου/6μήνου 2024, οι μετοχές των Orilina θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2023 ύψους 0,0227 ευρώ ανά μετοχή περίπου, ενώ η Λάμψα έχει συγκαλέσει έκτακτη γ.σ. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Αύγουστο.

Την Πέμπτη οι Lamda Development, Alpha Trust Ανδομέδα ΑΕΕΧ και Γενική Εμπορίου αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα β’ τριμήνου/6μήνου 2024, ενώ οι μετοχές των Unibios (0,02 ευρώ/μετοχή) και Εβροφάρμα (0,05 ευρώ/μετοχή) θα διαπραγματεύονται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου και μέρισμα χρήσης 2023 αντίστοιχα.

Την Παρασκευή αναμένεται η προγραμματισμένη αξιολόγηση της χώρας από τη Moody's, αργά το βράδυ. Υπενθυμίζεται ότι η Moody's είναι ο μοναδικός οίκος αξιολόγησης που έχει αξιολογήσει τη χώρα με "Ba1" με σταθερή προοπτική, δηλαδή δεν έχει δώσει την επενδυτική βαθμίδα στη χώρα μας. Η επόμενη προγραμματισμένη αξιολόγηση αναμένεται στις 18 Οκτωβρίου από την S&P, η οποία τηρεί την αξιολόγηση "BBB-" με θετική προοπτική (επενδυτική βαθμίδα).

Όλα τα βλέμματα στον πληθωρισμό των ΗΠΑ την Τετάρτη και στην απόφαση της ΕΚΤ την Πέμπτη για επιτόκια

Την Τρίτη είναι η σειρά της Γερμανίας να ανακοινώσει τον πληθωρισμό για τον Αύγουστο.

Την Τετάρτη ανακοινώνεται ο πληθωρισμός Αυγούστου για τις ΗΠΑ.

Την Πέμπτη η Ευρωπαϊκή Κεντρική Τράπεζα ανακοινώνει τις αποφάσεις της για τα επιτόκια του ευρώ (τρέχον επιτόκιο 4,75% – τελευταία μεταβολή ήταν -0,25% στις 6 Ιουνίου), ενώ λίγο αργότερα δημοσιεύεται ο δείκτης τιμών παραγωγού για τον Αύγουστο στις ΗΠΑ.

Την Παρασκευή η εβδομάδα κλείνει με την ανακοίνωση από το Πανεπιστήμιο του Michigan για τις καταναλωτικές και πληθωριστικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροχρόνιο ορίζοντα.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...