00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Πολλές φορές το απλό είναι άκρως αποτελεσματικό. Ο δείκτης της Claudia Sahm, πρώην οικονομολόγου της κεντρικής τράπεζας των ΗΠΑ, μπορεί να προβλέψει την ύφεση με μεγάλη ακρίβεια, παρά το γεγονός ότι χρησιμοποιεί μόνο μια σειρά δεδομένων, τη δημοσιευμένη ανεργία των ΗΠΑ! Τουλάχιστον αυτό έχει κάνει σε ΟΛΕΣ τις υφέσεις από το 1970 μέχρι και σήμερα! Λέτε τώρα να κάνει λάθος;

Καταρχάς θα ξεκινήσουμε από κάτι πιο γνωστό, όπου έχουμε αναφερθεί και στο παρελθόν, την καμπύλη αποδόσεων των ομολόγων των ΗΠΑ. Πιο συγκεκριμένα, η καμπύλη αποδόσεων, δηλαδή η διαφορά μεταξύ των επιτοκίων των μακροπρόθεσμων (10 ετών) και βραχυπρόθεσμων (2 ετών) κρατικών ομολόγων συνήθως έχει ανοδική κλίση, επειδή οι επενδυτές απαιτούν ένα ασφάλιστρο για να δεσμεύουν τα χρήματά τους για μεγάλο χρονικό διάστημα.

Όταν αντιστρέφεται, τα μακροπρόθεσμα επιτόκια είναι χαμηλότερα από τα βραχυπρόθεσμα, προδίδοντας έτσι μια ανισορροπία στην αγορά των ομολόγων. Οι εμπλεκόμενοι γνωρίζουν ότι αυτό είναι θέμα χρόνου να διορθωθεί, χωρίς να είναι σε θέση να γνωρίζουν το πότε.

Η προβλεπτική ικανότητα της παραπάνω ανισορροπίας είναι ικανοποιητική στην πρόβλεψη μιας επερχόμενης ύφεσης. Ωστόσο, δεν πρέπει να ξεχνάμε ότι σε όλες τις υφέσεις έχει προηγηθεί αντιστροφή της καμπύλης απόδοσης, ενώ όλες οι αντιστροφές καμπύλης απόδοσης δεν ακολουθούνται από υφέσεις! Ξαναδιαβάζουμε την παραπάνω πρόταση!

Αφήνοντας στο πίσω μέρος του μυαλού μας την αντιστροφή της καμπύλης που έχει περιοριστεί πλέον σε μόλις 9 μονάδες βάσης έναντι άνω των 100 μονάδων βάσης όπου είχε φτάσει, θα ερευνήσουμε έναν άλλο δείκτη που μέχρι σήμερα έχει προβλέψει όλες τις υφέσεις από το 1970 και ύστερα χωρίς να χάσει καμία. Δεν είναι άλλος από τον κανόνα Sahm.

Ο κανόνας της Sahm δεν σχεδιάστηκε για να προβλέπει την ύφεση αλλά να χρησιμεύσει ως έγκαιρη ένδειξη ότι μια ύφεση είναι ήδη σε εξέλιξη και η ομοσπονδιακή κυβέρνηση θα πρέπει να κινηθεί γρήγορα για να περιορίσει το βάθος αυτής της ύφεσης. Όπως είναι γνωστό, ύφεση είναι μια διαδικασία όπου ουσιαστικά πρώτα περικόπτονται οι επιχειρηματικές δαπάνες και στη συνέχεια οι καταναλωτικές, με αποτέλεσμα να φανεί η αρνητική μεταβολή του ΑΕΠ για δύο συνεχόμενα τρίμηνα καθώς και η υψηλή ανεργία.

Η Claudia Sahm κατέληξε ότι μια ύφεση είναι πιθανώς σε εξέλιξη εάν το μέσο τριμηνιαίο ποσοστό ανεργίας έχει αυξηθεί περισσότερο από 0,5% από το χαμηλό των τελευταίων 12 μηνών. Επέλεξε τους τελευταίους τρεις μήνες για να μην έχει τον θόρυβο των μηνιαίων στοιχείων από τη μία και το 0,5%, διότι όταν έτρεξε το μοντέλο λειτούργησε απίστευτα καλά στο παρελθόν! Έτσι καθιερώθηκε ο δείκτης και η κεντρική τράπεζα του St Louis το παρέχει αυτό σε πραγματικό χρόνο!

Η πρώτη φορά που σημείωσε νούμερο μεγαλύτερο του 0,5% και συγκεκριμένα 0,53% ήταν μετά τα νούμερα της Παρασκευής 2 Αυγούστου 2024, όταν η ανεργία για τις ΗΠΑ άγγιξε το 4,3%. Σαφέστατα κανένας δείκτης δεν είναι πανάκεια!

Τι ήταν όμως αυτό που προκάλεσε την αύξηση του ποσοστού της ανεργίας; Η αλήθεια είναι ότι ένας βασικός λόγος που αυξήθηκε ο δείκτης δεν ήταν οι απολύσεις που συνήθως αυξάνουν στις υφέσεις και μεγεθύνουν την ανεργία, αλλά η δυσανάλογη αύξηση των εργατικού δυναμικού σε σχέση με τις κενές θέσεις εργασίας. Αυτό είχε ως αποτέλεσμα την εκτόξευση του ποσοστού της ανεργίας στις ΗΠΑ.

Καταλήγοντας, η ουσία παραμένει μία. Στο παρελθόν η σύσφιξη της νομισματικής πολιτικής οδήγησε στην αρχή σε σταδιακή αύξηση του ποσοστού της ανεργίας και στη συνέχεια έγινε η εκτίναξη, αφού ωστόσο είχε ήδη αρχίσει να φαίνεται η ύφεση στην αμερικανική οικονομία.

Για την ώρα δεν βρισκόμαστε σε αυτή τη φάση, ωστόσο έχουμε ένα πρώτο σημάδι για την εξασθένηση της αγοράς εργασίας, που ήταν αναμενόμενο μετά την κάθετη αύξηση των επιτοκίων το περασμένο έτος. Αν θα δούμε ύφεση ή ήπια προσγείωση έχουμε ακόμη αρκετό δρόμο να διανύσουμε! Όμως μην ξεχνάτε την προειδοποίηση της Claudia Sahm!

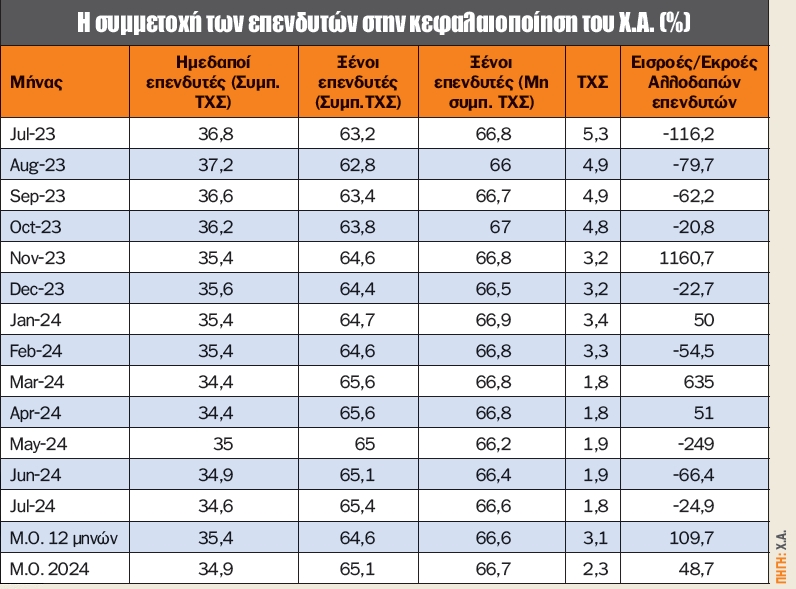

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Ιούλιο ανήλθε στο 65,41% έναντι 65,08% στις 28 Ιουνίου 2024, καταγράφοντας αύξηση 33 μ.β. Μη συμπεριλαμβανομένης της συμμετοχής του ΤΧΣ (1,75 δισ. ευρώ ή 1,8%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 66,6%. Η κεφαλαιοποίηση του Χ.Α. στις 31/7/2024 υπολογίστηκε στα 95,4 δισ. ευρώ έναντι 91,9 δισ. ευρώ τον προηγούμενο μήνα, ήτοι μεγέθυνση 3,8% έναντι 5,3% του ΓΔΤ.

Σε επίπεδο ροών κεφαλαίου τον Ιούλιο, οι αλλοδαποί επενδυτές συνέχισαν να είναι καθαροί πωλητές στο Χ.Α., αν και με σημαντικά μικρότερα νούμερα, καθώς προσέγγισαν τα 25 εκατ. ευρώ.

Ειδικότερα, οι αλλοδαποί επενδυτές συνέχισαν τις ρευστοποιήσεις που άρχισαν τον Μάιο, με τον συνολικό ισοζύγιο να ξεπερνάει τα -341 εκατ. ευρώ από την αρχή του χρόνου.

Οι τρεις μεγαλύτερες καθαρές εκροές των ξένων επενδυτών για τον Ιούλιο προήλθαν από τη Γερμανία με 37 εκατ. ευρώ, την Ελβετία με 15 εκατ. ευρώ και την Ιρλανδία με 12 εκατ. ευρώ. Παράλληλα οι τρεις μεγαλύτερες εισροές προήλθαν από το Ηνωμένο Βασίλειο με 19 εκατ. ευρώ, τα Νησιά Κέιμαν με 15 εκατ. ευρώ και τη Νορβηγία με 12 εκατ. ευρώ με μόλις 1 κωδικό!

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 57,9% των συνολικών συναλλαγών (αγορές & πωλήσεις) τον Ιούλιο 2024 (σε σχέση με το 61% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου για τον Ιούλιο παραμένουν οι ΗΠΑ με αξία συνολικού χαρτοφυλακίου 13,5 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 10,8 δισ. ευρώ και τη Γερμανία με 6 δισ. ευρώ.

Σημαντική ήταν υποχώρηση του τζίρου του Χ.Α., καθώς υποχώρησε στα 96 εκατ. ευρώ, σημειώνοντας το χαμηλότερο από τον Οκτώβριο του 2023. Στα αρνητικά, ο όγκος του Χ.Α. υποχώρησε στα 475 εκατ. τεμάχια, το χαμηλότερο από τον Οκτώβριο του 2022, καθώς οι τιμές ενισχύθηκαν μειώνοντας ωστόσο τον όγκο! Τέλος το μέσο πινακίδιο διαμορφώθηκε στο αρκετά ικανοποιητικό 3.263 ευρώ έναντι 2.976 ευρώ του μέσου πινακιδίου του 2023 και 2.686 ευρώ του περυσινού Ιουλίου.

Με το 91% των εταιρειών του S&P 500 να έχουν δημοσιεύσει οικονομικά αποτελέσματα για το β’ τρίμηνο του 2024, 78% ξεπέρασε τις εκτιμήσεις της αγοράς, αριθμός ο οποίος είναι πάνω από τον μέσο όρο 5 ετών του 77% και πάνω από τον μέσο όρο 10 ετών με 74%. Ταυτόχρονα, η υπέρβαση των εκτιμήσεων για τα κέρδη ανά μετοχή του β’ τριμήνου ήταν κατά μέσο όρο 3,5%, ποσοστό το οποίο είναι κάτω από τον μέσο όρο 5 ετών με 8,6% και κάτω από τον μέσο όρο της 10ετίας του 6,8%. Να σημειωθεί ότι οι ιστορικοί μέσοι όροι αντικατοπτρίζουν τα πραγματικά αποτελέσματα των 500 εταιρειών που απαρτίζουν τον S&P 500.

Από τις 30 Ιουνίου 2024, οι ανοδικές αναθεωρήσεις στις εκτιμήσεις κερδών ανά μετοχή και οι θετικές εκπλήξεις κερδών ανά μετοχή κατά κύριο λόγο αφορούν εταιρείες που ανήκουν στους τομείς χρηματοοικονομικών, καταναλωτικών αγαθών και τεχνολογίας. Στον αντίποδα, οι τομείς υπηρεσιών επικοινωνίας και ενέργειας σημείωσαν τις κυριότερες αρνητικές εκπλήξεις.

Ο ρυθμός ανάπτυξης κερδών για το β’ τρίμηνο του 2024 είναι +10,8% έναντι +11,4% την περασμένη εβδομάδα και μόλις +8,9% αύξηση κερδών στις 30 Ιουνίου 2024. Εάν το 10,8% είναι ο τελικός ρυθμός ανάπτυξης για το β’ τρίμηνο, θα σηματοδοτήσει τον υψηλότερο ρυθμό αύξησης κερδών από το δ’ τρίμηνο του 2021 με +31,4%. Ταυτόχρονα, θα σηματοδοτήσει το τέταρτο συνεχόμενο τρίμηνο αύξησης των κερδών σε ετήσια βάση για τα κέρδη ανά μετοχή του S&P 500.

Εννέα από τους έντεκα τομείς αναμένεται να παρουσιάσουν ανάπτυξη κερδών, ενώ οι πέντε από αυτούς διψήφιο ποσοστό.

Πιο συγκεκριμένα, οι υπηρεσίες κοινής ωφέλειας, τεχνολογία, χρηματοοικονομικά, υγεία και καταναλωτικά αγαθά αποτελούν την αιχμή του δόρατος για την ανάπτυξη κερδών του δείκτη. Αντίθετα το βασικό βαρίδι του δείκτη είναι ο τομέας των πρώτων υλών.

Σε ό,τι αφορά τα έσοδα, το 59% των εταιρειών του S&P 500 έχουν δημοσιεύσει υψηλότερα των εκτιμήσεων ποσοστό, το οποίο είναι κάτω από τον 5ετή μέσο όρο με 69% και κάτω από τον μέσο όρο 10ετίας με 64%. Αξίζει να σημειωθεί ότι τα έσοδα υπερέβησαν τις εκτιμήσεις κατά 0,5% κατά μέσο όρο, αρκετά χαμηλότερα τόσο από το μέσο όρο της 5ετίας με 2% όσο και της 10ετίας με 1,4%.

Τέλος το προσδοκώμενο P/E των επόμενων 12 μηνών για τον S&P 500, μετά την πρόσφατη διόρθωση των αγορών, διαμορφώνεται στις 20,2 φορές έναντι 19,4 του 5ετούς μέσου όρου και 17,9 φορές του 10ετούς μέσου όρου.

Σε διακοπές μάκρο -μικρο ειδήσεις

Την Τρίτη η ΕΥΑΠΣ έχει συγκαλέσει τακτική γ.σ., ενώ η Τράπεζα της Ελλάδος αναμένεται να ανακοινώσει το ισοζύγιο πληρωμών για τον Ιούνιο.

Την Τετάρτη θα διεξαχθεί δημοπρασία 6μηνων Εντόκων Γραμματίων Ελληνικού Δημοσίου, ενώ η Τράπεζα της Ελλάδος δημοσιεύει τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωμών για τον Ιούνιο.

Την Πέμπτη οι μετοχές της Κρι Κρι θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2023 ύψους 0,35 ευρώ ανά μετοχή.

Την Παρασκευή οι Δούρος και Κτήμα Λαζαρίδη έχουν συγκαλέσει τακτική γ.σ., ενώ η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων-κατοικιών για τον Ιούλιο.

Τα πρακτικά (minutes) της Fed στο επίκεντρο

Στο εξωτερικό η επόμενη εβδομάδα ξεκινάει την Τρίτη το πρωί με την ανακοίνωση του δείκτη τιμών παραγωγού στη Γερμανία για τον Ιούλιο και τον πληθωρισμό για την Ευρωζώνη λίγο αργότερα για τον ίδιο μήνα.

Την Τετάρτη δημοσιεύει η Fed τα πρακτικά (minutes) της συνάντησης που πραγματοποιήθηκε τρεις εβδομάδες νωρίτερα.

Την Πέμπτη το απόγευμα ανακοινώνεται από την S&P ο δείκτης μεταποίησης PMI με βάση τα στοιχεία του Αυγούστου, καθώς και οι πωλήσεις μεταχειρισμένων κατοικιών για τον Ιούλιο στις ΗΠΑ.

Την Παρασκευή δημοσιεύονται οι πωλήσεις νέων κατοικιών για τον Ιούλιο στις ΗΠΑ.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...