00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

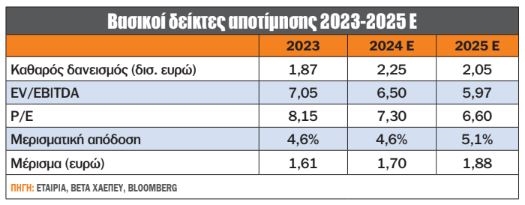

Ο όμιλος Metlen αποτελεί πλέον παράδοση να ανακοινώνει οικονομικά αποτελέσματα πριν ολοκληρωθεί ο επόμενος μήνας από το τέλος του εκάστοτε τριμήνου. Έτσι, την Πέμπτη 25 Ιουλίου αναμένεται να ανακοινώσει οικονομικά αποτελέσματα β’ τριμήνου / α’ εξαμήνου 2024. Όμως το τι περιμένει η αγορά για το σύνολο του 2024 ή ακόμα και του 2025 εκτιμώ ότι ενδιαφέρει περισσότερο έναν επενδυτή. Επίσης, ποια είναι η αποτίμηση του ομίλου Metlen για το τρέχον έτος, αλλά και το επόμενο, μαζί με τα πέντε σημεία στα οποία εστιάζει η επενδυτική κοινότητα, θα εξετάσουμε στο παρόν άρθρο.

Οι εκτιμήσεις της αγοράς, σύμφωνα με το Bloomberg, τόσο για το 2024 όσο και για το 2025, κάνουν λόγο για αύξηση λειτουργικών κερδών (EBITDA) 9% περίπου. Για τα καθαρά κέρδη η εικόνα είναι παρόμοια, καθώς οι εκτιμήσεις κάνουν λόγο για ανάπτυξη προσαρμοσμένων καθαρών κερδών κατά 9% περίπου για το τρέχον έτος, ενώ για το 2025 η μεγέθυνση αγγίζει το 10%. Ταυτόχρονα, τη στιγμή που γράφονταν αυτές οι γραμμές οι εκτιμήσεις για το λειτουργικό περιθώριο EBITDA τόσο για το 2024 όσο και για το 2025 κυμαίνονται στην περιοχή του 18,4%.

Μέσα σε αυτό το πλαίσιο, η αποτίμηση του ομίλου με βάση τον δείκτη EV/EBITDA διαμορφώνεται στις 6,5 φορές τα εκτιμώμενα EBITDA του 2024, ενώ ο δείκτης τιμή προς κέρδη (P/E) για το 2024 προσδιορίζεται στις 7,3 φορές τα εκτιμώμενα καθαρά κέρδη. Αξίζει να σημειωθεί ότι η εκτιμώμενη βελτίωση στα λειτουργικά κέρδη (EBITDA) οδηγεί σε χαμηλότερο δείκτη EV/EBITDA, παρά την παροδική αύξηση του καθαρού δανεισμού για το 2024 λόγω των συνεχών επενδύσεων.

Ανάλογη είναι η εικόνα και για το 2025, καθώς η βελτίωση των μεγεθών του βελτιώνει τους δείκτες αποτίμησης περί το 10%, αφού ο δείκτης EV/EBITDA υποχωρεί στις 6 φορές τα EBITDA του 2025 και ο λόγος τιμή προς κέρδη μόλις στις 6,6 φορές τα κέρδη του 2025. Όλα τα νούμερα δεν περιλαμβάνουν τυχόν έκτακτη φορολογία, καθώς, όταν γράφονταν αυτές οι γραμμές, δεν είχε οριστικοποιηθεί ο τρόπος επιβολής της.

Η αγορά εστιάζει στο τι είναι αυτό που θα ωθήσει περαιτέρω τα νούμερα του ομίλου Metlen υψηλότερα τα επόμενα χρόνια. Έτσι, ξεχωρίσαμε πέντε λόγους που μπορούν να αυξήσουν την κερδοφορία του ομίλου. Πρώτον, τα έργα ηλεκτρικής ενέργειας που αναλαμβάνει η εταιρεία σε ολόκληρο τον κόσμο, με εξέχουσα τη συμφωνία της ΔΕΗ, που αυξάνει την ορατότητα για την επόμενη τριετία, καθώς αποτελεί ένα έργο με ικανοποιητικό περιθώριο κέρδους για τον όμιλο, με βάση όσα τουλάχιστον έχουν γίνει γνωστά. Πιο συγκεκριμένα, η Metlen θα αναπτύξει 2 GWs για 2 δισ. ευρώ μέσα στα επόμενα 3-4 χρόνια για τη ΔΕΗ.

Δεύτερον, το μερίδιο της Μυτιληναίος στην αγορά ηλεκτρισμού στο τέλος του 2023 άγγιξε το 13,5%, ενώ ο στόχος είναι το 30% της ελληνικής κατανάλωσης, συνυπολογίζοντας την Αλουμίνιον από 1η Ιανουαρίου 2024. Φυσικά, ο παραπάνω στόχος εκτιμάται ότι μπορεί να επιτευχθεί μέσα στα επόμενα δύο χρόνια τόσο οργανικά με συνέργειες όσο και με συγχωνεύσεις και εξαγορές άλλων εταιρειών.

Τρίτον, η θερμική παραγωγή με το νέο εργοστάσιο παραγωγής ηλεκτρικής ενέργειας CCGT 826 MW, που για πρώτη φορά θα λειτουργήσει ολόκληρο το έτος.

Τέταρτον, η αύξηση προσφοράς για φυσικό αέριο εκτιμάται ότι θα βελτιώσει περαιτέρω την κερδοφορία του ομίλου.

Πέμπτον, ο τομέας των μετάλλων αποτελεί έναν κλάδο με μεγάλη παράδοση για τον όμιλο, με καθετοποιημένη μονάδα, μεγεθύνοντας το περιθώριο κέρδους του, ενώ η αντιστάθμιση που πραγματοποιεί ο όμιλος περιορίζει τις συνεχείς αυξομειώσεις της τιμής, όπως και τις έντονες διακυμάνσεις στην κερδοφορία.

Καταλήγοντας, ο όμιλος έκανε το μεγάλο άλμα το 2022, υπερδιπλασιάζοντας τα μεγέθη του. Από εκεί και ύστερα εκτιμώ ότι κανείς δεν περιμένει ο όμιλος Metlen να διπλασιάζει τα μεγέθη του κάθε χρόνο. Ωστόσο μια ήπια οργανική ανάπτυξη θα μπορούσε να συνδυαστεί με εξαγορές, εκτοξεύοντας εκ νέου τα μεγέθη του, γεγονός που θα οδηγήσει στην ομαλότερη εισαγωγή του στο Χρηματιστήριο του Λονδίνου μέσα στο α’ εξάμηνο του 2025. Μην ξεχνάμε ότι το Χρηματιστήριο του Λονδίνου αποτελεί τη Μέκκα των εμπορευμάτων!

Με βάση το 5% των εταιρειών του S&P 500 που έχουν ανακοινώσει οικονομικά αποτελέσματα για το β’ τρίμηνο του 2024, αλλά και την επεξεργασία των στοιχείων που έχει κάνει η factset, αποκαλύπτεται ότι: α) Το ποσοστό των εταιρειών του S&P 500 που δημοσίευσαν κέρδη υψηλότερα των εκτιμήσεων είναι πάνω από τα μέσα επίπεδα και β) το μέγεθος των εκπλήξεων κερδών είναι κάτω του μέσου όρου.

Έτσι, πιο συγκεκριμένα, το 81% των εταιρειών δημοσίευσαν κέρδη υψηλότερα των εκτιμήσεων, ποσοστό το οποίο είναι πάνω από τον μέσο όρο 5 ετών του 77% και πάνω από τον μέσο όρο 10 ετών του 74%.

Οι εταιρείες που ανακοίνωσαν κέρδη υπερέβησαν τις εκτιμήσεις της αγοράς κατά 4,1%, ποσοστό το οποίο είναι κάτω από τον μέσο όρο 5 ετών με 8,6% και κάτω από τον μέσο όρο της 10ετίας με 6,8%. Οι ιστορικοί μέσοι όροι αντικατοπτρίζουν τα πραγματικά αποτελέσματα και από τις 500 εταιρείες.

Όλα τα παραπάνω έχουν ως αποτέλεσμα ο δείκτης S&P 500 να παρουσιάζει υψηλότερα κέρδη για το β’ τρίμηνο σήμερα σε σχέση με το τέλος της περασμένης εβδομάδας και, φυσικά, μέχρι το τέλος του τριμήνου.

Ο συνδυασμένος (συνδυάζει πραγματικά αλλά και εκτιμώμενα αποτελέσματα) ρυθμός αύξησης των κερδών για το β’ τρίμηνο είναι 9,3% σήμερα, σε σύγκριση με ρυθμό ανάπτυξης κερδών 8,6% την περασμένη εβδομάδα και ρυθμό αύξησης κερδών 8,9% στο τέλος του β’ τριμήνου (30 Ιουνίου).

Εάν το 9,3% είναι ο πραγματικός ρυθμός ανάπτυξης για το τρίμηνο, θα σηματοδοτήσει τον υψηλότερο ρυθμό αύξησης κερδών από έτος σε έτος που αναφέρθηκε από το α’ τρίμηνο του 2022 (+9,4%), ενώ θα είναι το τέταρτο συνεχόμενο τρίμηνο αύξησης των κερδών σε ετήσια βάση για τον S&P 500. Με λίγα λόγια, η κερδοφορία υποστηρίζει την πορεία των μετοχών, αν και με λίγους συμμετέχοντες!

Εννέα από τους έντεκα τομείς ανακοινώνουν αύξηση κερδών, ενώ στους τέσσερις εξ αυτών των τομέων η αύξηση είναι διψήφια: υπηρεσίες επικοινωνίας, πληροφορική, υγεία και χρηματοοικονομικά.

Στις 8 Ιουλίου, δηλαδή 8 ημέρες μετά την ολοκλήρωση του α’ εξαμήνου, η Παπουτσάνης ανακοίνωσε βασικά στοιχεία για τον κύκλο εργασιών της. Πιο συγκεκριμένα, ο κύκλος εργασιών β’ τριμήνου 2024 παρουσίασε αύξηση 3,5% σε σχέση με το αντίστοιχο τρίμηνο του 2023, καθώς ξεπέρασε τα 17,4 εκατ. ευρώ, έναντι υποχώρησης 7,1% το α’ τρίμηνο του 2024. Αποτέλεσμα της αντιστροφής της πτωτικής τάσης του α’ τριμήνου ήταν η συρρίκνωση των πωλήσεων κατά 1,4%, στα 31,7 εκατ. ευρώ, έναντι 32,2 εκατ. ευρώ το α’ εξάμηνο του 2023, με τις εξαγωγές να αντιπροσωπεύουν πλέον το 53% των συνολικών πωλήσεων (16,8 εκατ. ευρώ).

Η διοίκηση της εταιρείας εκτιμά ότι οι πωλήσεις για το σύνολο του 2024 θα είναι υψηλότερες από το 2023 (62,27 εκατ. ευρώ), καθώς αναμένεται βελτίωση το β’ εξάμηνο του 2024. Τα καθαρά κέρδη για το α’ εξάμηνο 2024 εκτιμάται ότι θα ξεπεράσουν το αντίστοιχο μέγεθος του α’ εξαμήνου 2023, οπότε είχαν διαμορφωθεί σε 1,74 εκατ. ευρώ.

Τα επώνυμα προϊόντα αυξήθηκαν κατά 19% το α’ εξάμηνο του τρέχοντος έτους, στα 9,2 εκατ. ευρώ, με τη βοήθεια της εξαγοράς και της διείσδυσης του Αρκαδίου σε νέες κατηγορίες προϊόντων, αφού οι πωλήσεις του προϊόντος "Αρκάδι" αυξήθηκαν κατά 73%.

Οι πωλήσεις ξενοδοχείων μειώθηκαν κατά 17% σε ετήσια βάση, στα 5,6 εκατ. ευρώ, έναντι 6,8 εκατ. ευρώ έναν χρόνο νωρίτερα, λόγω των χαμηλότερων διεθνών ξενοδοχειακών πωλήσεων σε ετήσια βάση, αντιπροσωπεύοντας πλέον το 17,8% των πωλήσεων.

Η ιδιωτική ετικέτα μειώθηκε κατά 10% σε ετήσια βάση, στα 11,4 εκατ. ευρώ, έναντι 12,7 εκατ. ευρώ το α’ εξάμηνο του 2023, ενώ η διοίκηση εκτιμά ότι θα γυρίσει σε ανάπτυξη μέχρι το τέλος του 2024. Οι πωλήσεις ιδιωτικής ετικέτας ανήλθαν στο 36% των συνολικών πωλήσεων.

Τέλος, ο εκτιμώμενος λόγος P/E, με μια αύξηση 10% στα περυσινά κέρδη (η διοίκηση αναφέρει υψηλότερα κέρδη), διαμορφώνεται στις 15 φορές τα κέρδη του 2024, ενώ ο λόγος καθαρός δανεισμός / EBITDA δεν ξεπερνά τις 1,2 φορές

Ανοίγει την αυλαία των οικονομικών αποτελεσμάτων η Μυτιληναίος, ενώ οι τράπεζες αποκόπτουν τα μερίσματα

Για την επόμενη εβδομάδα στο εσωτερικό η ατζέντα ξεκινά τη Δευτέρα με τις μετοχές των ΔΕΗ (0,25 ευρώ/μετοχή), ΕΥΔΑΠ (0,10 ευρώ/μετοχή), Ιατρικό Αθηνών (0,02 ευρώ/μετοχή) και Space Hellas (0,16 ευρώ/μετοχή) να διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2023, τις μετοχές της Ελλάκτωρ χωρίς το δικαίωμα στο μέρισμα χρήσης 2023 ύψους 0,50 ευρώ ανά μετοχή –μερισματική απόδοση 20% (!)– και την Κυριακούλης να έχει συγκαλέσει τακτική γ.σ. Την ίδια ημέρα η Τράπεζα της Ελλάδος δημοσιεύει τα στοιχεία του ισοζυγίου πληρωμών για τον Μάιο.

Την Τρίτη η Eurobank έχει συγκαλέσει τακτική γ.σ., ενώ η Τράπεζα της Ελλάδος δημοσιεύει τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωμών για τον Μάιο.

Την Τετάρτη η Alpha Υπηρεσιών και Συμμετοχών έχει συγκαλέσει τακτική γ.σ., ενώ θα διεξαχθεί δημοπρασία 6μηνων ΕΓΕΔ.

Την Πέμπτη η Μυτιληναίος αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα του β’ τριμήνου / α’ εξαμήνου 2024, η Εθνική Τράπεζα έχει συγκαλέσει τακτική γ.σ., ενώ οι μετοχές των Eurobank (0,0933 ευρώ/μετοχή - μερισματική απόδοση 4,3%) και Ideal Holdings (0,20 ευρώ/μετοχή) θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα και την επιστροφή κεφαλαίου αντίστοιχα. Την ίδια ημέρα η Τράπεζα της Ελλάδος δημοσιεύει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Ιούνιο, ενώ η ΕΛΣΤΑΤ τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων - κατοικιών για τον Ιούνιο.

Την Παρασκευή οι μετοχές της Alpha Bank θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2023 ύψους 0,026 ευρώ ανά μετοχή, ενώ οι Unibios και Εβροφάρμα έχουν συγκαλέσει τακτική γ.σ.

Όλα τα βλέμματα στραμμένα την Παρασκευή στον πληθωριστικό δείκτη PCE

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά τη Δευτέρα με την ανακοίνωση των οικονομικών αποτελεσμάτων της Verizon Communications (Dow Jones).

Την Τρίτη στις 17.00 ανακοινώνονται οι πωλήσεις μεταχειρισμένων κατοικιών για τον Ιούνιο στις ΗΠΑ, ενώ οικονομικά αποτελέσματα β’ τριμήνου δημοσιεύουν οι Coca-Cola Company (Dow Jones) και Philip Morris International.

Την Τετάρτη δημοσιεύεται ο δείκτης PMI σε μεταποίηση και υπηρεσίες σε Γερμανία, Ευρωζώνη και ΗΠΑ, η Κεντρική Τράπεζα του Καναδά ανακοινώνει τις αποφάσεις της για τα επιτόκια του καναδικού δολαρίου, ενώ στις 17.00 δημοσιεύονται οι πωλήσεις νέων κατοικιών για τον Ιούνιο στις ΗΠΑ. Οικονομικά αποτελέσματα δημοσιεύουν οι AT&T και IBM (Dow Jones).

Την Πέμπτη δημοσιεύονται οι παραγγελίες διαρκών αγαθών για τον Ιούλιο στις ΗΠΑ, καθώς και τα πρώτα στοιχεία για τη μεταβολή του ΑΕΠ β’ τριμήνου στις ΗΠΑ, ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Dow (Dow Jones), Honeywell International (Dow Jones) και Nasdaq.

Την Παρασκευή είναι η σειρά του πληθωριστικού δείκτη PCE (μεταβολή τιμών προσωπικής κατανάλωσης) για τον Ιούνιο, δείκτη τον οποίο λαμβάνει υπ’ όψιν της η Fed για την πορεία των επιτοκίων του δολαρίου, ενώ η εβδομάδα κλείνει με την ανακοίνωση των πληθωριστικών και καταναλωτικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα με βάση τα στοιχεία του Ιουλίου από το Πανεπιστήμιο του Michigan. Οικονομικά αποτελέσματα ανακοινώνουν οι Bristol-Myers Squibb και Colgate-Palmolive.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Πρόκειται για τη δεύτερη συναλλαγή των δύο εταιρειών.

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Γαλλοελληνική συνεργασία γύρω από τις φρεγάτες πρώτης γραμμής "Frégates de Défense et d'Intervention" (FDI).

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Με την έναρξη λειτουργίας του, το έργο εκτιμάται ότι θα παράγει περίπου 30 GWh καθαρής ηλεκτρικής ενέργειας ετησίως, καλύπτοντας τις ενεργειακές ανάγκες περισσότερων από 15.000 νοικοκυριών.

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

"Η περαιτέρω ενίσχυση του ευρώ καθιστά πλέον τα ευρωπαϊκά προϊόντα ολοένα και λιγότερο ανταγωνιστικά".