00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Οι αποτιμήσεις των δέκα εταιρειών που συμμετέχουν στον δείκτη MSCI κάθε άλλο παρά υψηλές είναι, σύμφωνα με τα στοιχεία που δημοσίευσε ο οίκος στις 31 Μαΐου 2024. Πιο συγκεκριμένα, τόσο ο εκτιμώμενος λόγος τιμή προς κέρδη (P/E) για τον δείκτη MSCI Greece Standard Index όσο και ο ιστορικός δείκτης δεν ξεπερνά τις 7 φορές. Εάν εξαιρεθεί ο τραπεζικός κλάδος, το εκτιμώμενο P/E δεν ξεπερνά τις 10 φορές! Γιατί, λοιπόν, οι μετοχές το τελευταίο διάστημα δεν μπορούν να δουν υψηλότερα επίπεδα; Εύλογη είναι η απορία γιατί δεν αυξάνει ο αριθμητής, ώστε ο λόγος να βρεθεί στις 10 φορές.

Θεωρητικά, όσο χαμηλότερο είναι το P/E, τόσο μικρότερο είναι το τέλος εισόδου για να λάβει κανείς μέρος από τα κέρδη μιας εταιρείας, ενώ, όσο υψηλότερο, τόσο περισσότερα χρόνια χρειάζονται για να αποσβέσουμε την τιμή αγοράς. Η αλήθεια είναι ότι το φθηνό ή ακριβό είναι μια σχετική έννοια. Ο βασικός κανόνας αναφέρει ότι ένα P/E χαμηλότερο των 12 φορών τα κέρδη είναι ελκυστικό, ενώ άνω των 30 φορών θεωρείται ακριβό. Το P/E δεν είναι τέλειο και δεν είναι ένα one-stop shop για επενδυτές, επομένως θα πρέπει να χρησιμοποιείται με προσοχή.

Αυτό που αξίζει να θυμόμαστε είναι ότι εταιρείες με ετήσιους ρυθμούς ανάπτυξης κερδών άνω του 20% θα μπορούσαν να δικαιολογήσουν υψηλά P/E (βλ. Nvidia), καθώς κάθε 4 χρόνια μπορούν να υπερδιπλασιάσουν την κερδοφορία τους συρρικνώνοντας τον πολλαπλασιαστή κερδών (P/E) κατά 50%. Αυτός είναι ο βασικός λόγος που θα πρέπει να έχουμε μια εικόνα για την ανάπτυξη των κερδών της εκάστοτε εταιρείας.

Σε ό,τι αφορά τον δείκτη MSCI Greece, οι τέσσερις τράπεζες (το P/E του τραπεζικού κλάδου δεν ξεπερνά τις 6 φορές τα κέρδη του 2024) είναι αυτές που τραβούν σε εξαιρετικά χαμηλά επίπεδα το P/E του δείκτη. Μάλιστα, οι Alpha Bank και Τράπεζα Πειραιώς διαθέτουν τον χαμηλότερο πολλαπλασιαστή κερδών, καθώς υπάρχει η αίσθηση στην αγορά ότι είναι αυτές που έχουν μείνει πιο πίσω σε ό,τι αφορά το καθάρισμα του δανειακού τους βιβλίου. Με λίγα λόγια, ναι μεν διαθέτουν το χαμηλότερο P/E, ωστόσο δεν αγοράζονται το ίδιο με τις άλλες δύο, Εθνική και Eurobank, αφού το αγοραστικό ενδιαφέρον έχει τραβήξει τον δείκτη P/E σε υψηλότερα επίπεδα.

Στη συνέχεια, Μυτιληναίος και Motor Oil διαθέτουν μονοψήφιο λόγο τιμή προς κέρδη (P/E), όπου τουλάχιστον για τη δεύτερη ο ευνοϊκός κύκλος περιθωρίων διύλισης έχει εκπλήξει θετικά ακόμα και τον πιο αισιόδοξο, προσδοκώντας περιορισμένη υποχώρηση στα κέρδη των διυλιστηρίων γενικότερα τα επόμενα δύο χρόνια. Η Μυτιληναίος, μετά το άλμα που πραγματοποίησε ο όμιλος αλλάζοντας ουσιαστικά επίπεδο, ίσως χρειάζεται χρόνο να "χωνέψει" τα τρέχοντα επίπεδα κερδοφορίας. Σαφώς και ο πρόεδρος του ομίλου στην πρόσφατη τακτική γ.σ. μίλησε για κερδοφορία περί τα 700 εκατ. ευρώ, έναντι 630 εκατ. ευρώ, με την αύξηση ελαφρώς υψηλότερη του 10%.

Ταυτόχρονα, οι ΟΤΕ, ΟΠΑΠ, ΔΕΗ και Jumbo διαθέτουν διψήφιο λόγο P/E, σε πολύ λογική ωστόσο αποτίμηση, με τις εκτιμήσεις των κερδών για τις τρεις από τις τέσσερις (δεν συμπεριλαμβάνεται η ΔΕΗ, όπου εκτιμάται για το 2024 ισχυρή ανάπτυξη κερδών) να περιορίζονται το πολύ στο 10%. Σαφώς η ψυχολογία αλλά και άλλοι τεχνικοί παράγοντες μπορεί να οδηγήσουν τις μετοχές τους υψηλότερα, ωστόσο δεν φαίνεται κάτι τέτοιο στην τρέχουσα συγκυρία.

Ποιος είναι, λοιπόν, ο λόγος που η αγορά, παρά τις χαμηλές αποτιμήσεις, δεν οδηγεί τις μετοχές σε υψηλότερα επίπεδα, όπως γίνεται στην άλλη πλευρά του Ατλαντικού; Η γνώμη της στήλης είναι ότι οι εκτιμήσεις για το 2024 έχουν ήδη μπει στις τιμές, ενώ οι εκτιμήσεις για το 2025 δεν είναι τέτοιες που να δικαιολογούν σημαντικά premiums για τις μετοχές. Μην ξεχνάτε ότι οι χρηματιστηριακές αγορές είναι προεξοφλητικοί μηχανισμοί νέων/ειδήσεων!

Τέλος, το Χ.Α. παραμένει μια αναπτυσσόμενη αγορά, με τους ξένους παίκτες που δραστηριοποιούνται σε αυτές τις αγορές να ενδιαφέρονται για υψηλές αποδόσεις λόγω του υψηλότερου ρίσκου που λαμβάνουν επενδύοντας σε μια ανάλογη αγορά. Κάτι τέτοιο δεν φαίνεται να συμβαίνει με το Χ.Α., με αποτέλεσμα το "κόλλημα" του ΓΔΤ σε αυτά τα επίπεδα. Ίσως ένας άλλος καταλύτης που αυτήν τη στιγμή δεν υπάρχει να αλλάξει τα δεδομένα. Ίδωμεν!

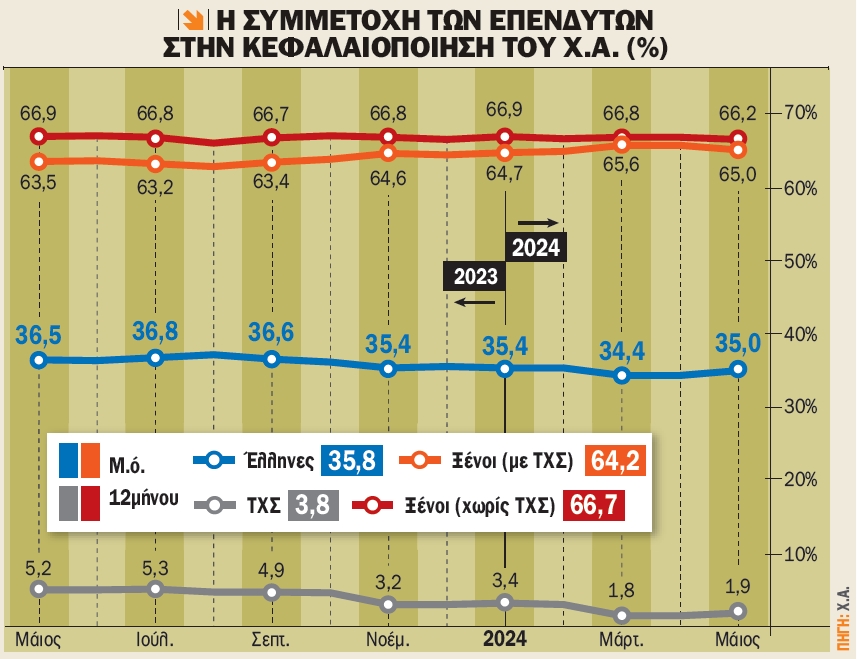

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Μάιο ανήλθε στο 64,97%, έναντι 65,60% στις 30 Απριλίου 2024, καταγράφοντας συρρίκνωση 63 μ.β. Μη συμπεριλαμβανομένης της συμμετοχής του ΤΧΣ (1,73 δισ. ευρώ ή 1,8%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 66,82%. Η κεφαλαιοποίηση του Χ.Α. στις 31/5/2024 υπολογίστηκε στα 93,98 δισ. ευρώ, έναντι 94,69 δισ. ευρώ τον προηγούμενο μήνα, ήτοι συρρίκνωση 0,74%, έναντι -1,15% του ΓΔΤ.

Σε επίπεδο ροών κεφαλαίου, οι αλλοδαποί επενδυτές βρέθηκαν πωλητές, κυρίως λόγω της διάθεσης των ποσοστών του κ. Μυτιληναίου και του κ. Βακάκη (Jumbo) μέσω κυπριακών εταιρειών που κατέχουν αλλά και της αναδιάρθρωσης του δείκτη MSCI. Πιο συγκεκριμένα, οι ροές κεφαλαίου των αλλοδαπών επενδυτών ήταν αρνητικές κατά 249 εκατ. ευρώ.

Για το 5μηνο οι καθαρές εισροές κινούνται θετικά, στα 432 εκατ. ευρώ. Οι τρεις μεγαλύτερες εκροές τον Μάιο προήλθαν από την Κύπρο με 254 εκατ. ευρώ, το Ηνωμένο Βασίλειο με 56 εκατ. ευρώ και τη Γερμανία με 55 εκατ. ευρώ. Παράλληλα, οι τρεις μεγαλύτερες καθαρές εισροές των ξένων επενδυτών για τον Μάιο προήλθαν από την Ιρλανδία με 76 εκατ. ευρώ, τη Νορβηγία με 27 εκατ. ευρώ και το Λουξεμβούργο με 20 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 68,7% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Μάιο 2024 (σε σχέση με το 58,7% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου για τον Μάιο παραμένουν οι ΗΠΑ, με αξία συνολικού χαρτοφυλακίου 13 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 10,9 δισ. ευρώ, ενώ στην τρίτη θέση βρέθηκε η Γερμανία με 5,7 δισ. ευρώ.

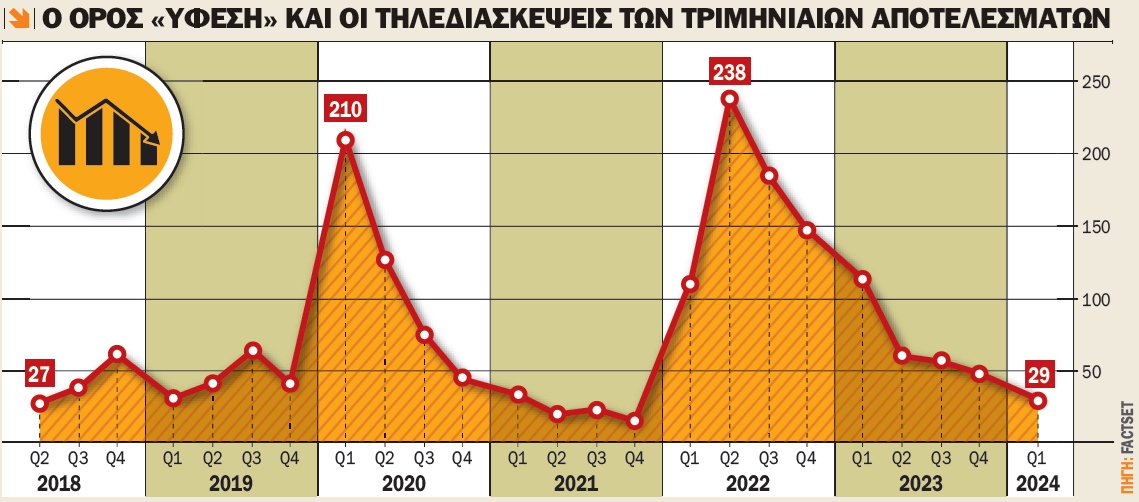

Η FactSet αναζήτησε τον όρο "ύφεση" στις τηλεδιασκέψεις που πραγματοποιήθηκαν με αφορμή την ανακοίνωση των οικονομικών αποτελεσμάτων α’ τριμήνου 2024, κατά το διάστημα 15 Μαρτίου έως 6 Ιουνίου, για τις 500 εταιρείες που απαρτίζουν τον S&P 500. Από αυτές τις εταιρείες, μόλις 29 ανέφεραν τον όρο "ύφεση" κατά τη διάρκεια των τηλεδιασκέψεων για το α’ τρίμηνο. Αυτός ο αριθμός είναι πολύ πιο κάτω από τον μέσο όρο 5 ετών, που είναι 83, και τον 10ετή μέσο όρο των 60 φορών.

Οι μόλις 29 φορές που εμφανίστηκε η όρος "ύφεση" σηματοδοτούν τον χαμηλότερο αριθμό εταιρειών του S&P 500 από το δ’ τρίμηνο του 2021, με μόλις 15 φορές. Αφού κορυφώθηκε το β’ τρίμηνο του 2022, ο αριθμός των εταιρειών του S&P 500 που αναφέρουν τον όρο "ύφεση" στις τηλεδιασκέψεις με αφορμή τα τριμηνιαία κέρδη υποχωρεί για επτά συνεχόμενα τρίμηνα.

Σε επίπεδο κλάδου, οι τομείς των χρηματοοικονομικών με 11 φορές και των βιομηχανικών με 7 φορές έχουν τον υψηλότερο αριθμό εταιρειών S&P 500 που ανέφεραν τον όρο "ύφεση". Είναι ενδιαφέρον να σημειωθεί ότι ο όρος "soft landing" αναφέρθηκε στις τηλεδιασκέψεις των κερδών του α’ τριμήνου μόλις 13 εταιρειών του S&P 500.

Καταλήγοντας, είναι αλήθεια ότι η αμερικανική οικονομία διατηρούσε ισχυρούς ρυθμούς ανάπτυξης μέχρι και το δ’ τρίμηνο του 2023. Στη συνέχεια, και ειδικότερα το α’ τρίμηνο του 2024, ο ρυθμός ανάπτυξης υποχώρησε στο ικανοποιητικό 1,3%. Μάλιστα, το αρχικό νούμερο ήταν 1,6%, ενώ οι εκτιμήσεις της αγοράς έκαναν λόγο για 2,5%! Βέβαια, οι εκτιμήσεις για την ανάπτυξη του β’ τριμήνου κάνουν λόγο για +3% (Atlanta Fed GDPNow)!

Στην αναδιάρθρωση των δεικτών FTSE την Παρασκευή το ενδιαφέρον

Την Τρίτη η Safe Bulkers Participations έχει συγκαλέσει τακτική γ.σ., ενώ η ΑΔΜΗΕ αναμένεται να ανακοινώσει οικονομικά αποτελέσματα α’ τριμήνου 2024 πριν από το άνοιγμα της αγοράς.

Την Τετάρτη οι Motor Oil, Βιοκαρπέτ, Ικτίνος και Λεβεντέρης έχουν συγκαλέσει τακτική γ.σ., ενώ οι μετοχές των Trade Estates (0,08 ευρώ/μετοχή) και Noval Property (0,02497 ευρώ/μετοχή) θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2023.

Την Πέμπτη οι ΤΕΡΝΑ Ενεργειακή, Elton, AS Company, Mevaco και Ίντεργουντ Ξυλεμπορία έχουν συγκαλέσει τακτική γ.σ., ενώ η Τράπεζα της Ελλάδος δημοσιεύει το ισοζύγιο πληρωμών για τον Απρίλιο.

Την Παρασκευή οι Fourlis, Φούντλινκ και Flexopack έχουν συγκαλέσει τακτική γ.σ., ενώ λήγουν τα ΣΜΕ και τα δικαιώματα σε μετοχές και των ΣΜΕ και δικαιωμάτων στον δείκτη FTSE/ATHEX Large Cap. Την ίδια ημέρα οι επενδυτές που ακολουθούν τους δείκτες FTSE λαμβάνουν τις θέσεις τους, με τη συναλλακτική δραστηριότητα να εμφανίζεται αυξημένη, καθώς οι ενδεχόμενες αλλαγές στους δείκτες θα εφαρμοστούν τη Δευτέρα 24 Ιουνίου. Για την Ελλάδα οι αλλαγές θα εφαρμοστούν την Τρίτη 25 Ιουνίου, λόγω της αργίας του Αγ. Πνεύματος. H επόμενη ανακοίνωση της τριμηνιαίας αναθεώρησης έχει οριστεί για τις 16 Αυγούστου 2024. Τέλος, η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων κατοικιών για τον Μάιο και η Τράπεζα της Ελλάδος τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωμών για τον Απρίλιο.

Επιτόκια στερλίνας και ελβετικού φράγκου στο επίκεντρο

Στο εξωτερικό η επόμενη εβδομάδα ξεκινά την Τρίτη με την ανακοίνωση στη Γερμανία του δείκτη οικονομικού κλίματος από το ινστιτούτο ZEW με βάση τα στοιχεία του Ιουνίου. Στις 12.00 ανακοινώνεται ο πληθωρισμός της Ευρωζώνης για τον Μάιο, ενώ νωρίς το απόγευμα δημοσιεύονται οι λιανικές πωλήσεις και η βιομηχανική παραγωγή για τον Μάιο στις ΗΠΑ.

Την Τετάρτη το πρωί δημοσιεύεται ο πληθωρισμός για τον Μάιο στη Μεγ. Βρετανία, ενώ η αγορά των ΗΠΑ θα παραμείνει κλειστή λόγω επίσημης αργίας.

Την Πέμπτη το πρωί ανακοινώνεται ο δείκτης τιμών παραγωγού για τον Μάιο στη Γερμανία, λίγο αργότερα οι κεντρικές τράπεζες Ελβετίας και Μεγ. Βρετανίας αποφασίζουν για την πορεία των επιτοκίων του ελβετικού φράγκου και της στερλίνας, ενώ νωρίς το απόγευμα ανακοινώνεται ο μεταποιητικός δείκτης Philadelphia Fed για τον Ιούνιο.

Την Παρασκευή δημοσιεύονται οι πωλήσεις μεταχειρισμένων κατοικιών για τον Μάιο στις ΗΠΑ.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...