00:05 06/02

Τράπεζες σε ζώνη αποφάσεων

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

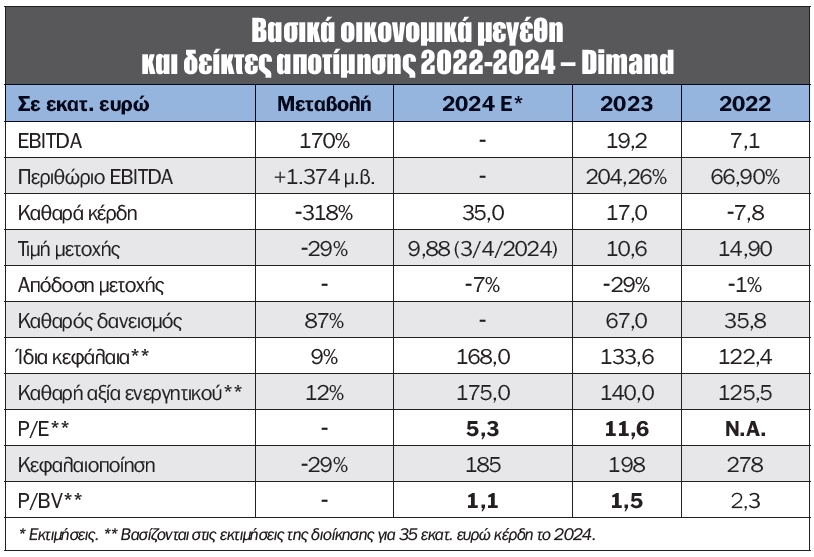

Η Dimand ανακοίνωσε οικονομικά αποτελέσματα δ' τριμήνου/12μήνου 2023, με τις ζημίες του 2022 να ανήκουν στο παρελθόν και τα κέρδη προ φόρων να αγγίζουν τα 17 εκατ. ευρώ για το σύνολο του 2023. Η καθαρή αξία ενεργητικού ανήλθε σε 140 εκατ. ευρώ, αυξημένη κατά 12% έναντι των 125,5 εκατ. ευρώ το 2022.

Η εταιρεία εισήχθη στο Χ.Α. τον Ιούλιο του 2022 με τιμή εισαγωγής μετοχής τα 15 ευρώ. Τώρα η μετοχή βρίσκεται περί τα 9,9 ευρώ, ήτοι 34% χαμηλότερα! Η αποτίμηση με βάση τον δείκτη τιμή προς κέρδη ανά μετοχή (P/E) δεν ξεπερνά τις 10,9 φορές τα κέρδη του 2023, αριθμός o οποίος δεν κάνει καμία ιδιαίτερη εντύπωση.

Ωστόσο οι εκτιμήσεις της διοίκησης για κερδοφορία το 2024 περί τα 35 εκατ. ευρώ διαμορφώνουν τον εκτιμώμενο δείκτη τιμή προς κέρδη (P/E) μόλις στις 5,3 φορές τα κέρδη. Εδώ τα πράγματα αρχίζουν να έχουν αρκετό ενδιαφέρον, καθώς οι 5,3 φορές είναι μια πολύ ελκυστική αποτίμηση. Σημείωση: Μην ξεχνάτε ότι οι χρηματιστηριακές αγορές προεξοφλούν 6-9 μήνες τα εκτιμώμενα αποτελέσματα ή αντίστοιχου είδους νέα!

Η φθηνή αποτίμηση μπορεί να δηλώνει μια εταιρεία χωρίς ανάπτυξη. Όμως η περίπτωση της Dimand δεν φαίνεται να είναι ακόμα μία τέτοια εταιρεία. Η απόδειξη είναι ότι μετά το κλείσιμο της πρώτης χρονιάς στο Χ.Α. με ζημίες (2022), η εταιρεία γύρισε σε κέρδη και οι εκτιμήσεις για το 2024 δείχνουν ουσιαστικά διπλασιασμό. Άρα, ανάπτυξη υπάρχει!

Αξίζει να σημειωθεί ότι η κατανόηση του κλάδου ανάπτυξης ακινήτων σε συνδυασμό με την υπομονή που χρειάζεται για την ανάπτυξη του προϊόντος (ακίνητο) δεν φαντάζουν "δελεαστικά" για ένα μικρο-μεσαίο επενδυτικό χαρτοφυλάκιο. Σίγουρα θα βοηθούσε η ενημέρωση του επενδυτικού κοινού σε τριμηνιαία βάση για τα βασικά οικονομικά μεγέθη της εταιρείας, κάτι που θα προσέδιδε μια τόνωση και στην εμπορευσιμότητα της εταιρείας, ενώ ταυτόχρονα θα αύξανε την ορατότητα σε ό,τι αφορά τα οικονομικά στοιχεία.

Η ιδιαιτερότητα της Dimand έχει να κάνει με το γεγονός ότι, από τη στιγμή που κλείνει μια συμφωνία για την ανάπτυξη ενός ακινήτου μέχρι και τη στιγμή που θα το υλοποιήσει και θα το "διώξει" από τον ισολογισμό της καταγράφοντας το όποιο κέρδος, περνούν κατά μέσο όρο 36 μήνες.

Αν σε αυτό προστεθεί και το γεγονός ότι η εταιρεία αναπτύσσει όχι ένα, αλλά πολλά ακίνητα με διαφορετική ημερομηνία "εκκίνησης" και ημερομηνία "τερματισμού-πώλησης", γίνεται κατανοητό ότι υπάρχει ένας κύκλος που είναι πολύ δύσκολο να επιφέρει ομαλή ανάπτυξη κερδοφορίας, όπως μια εμπορική εταιρεία. Εξού και η αντιστροφή των ζημιών σε κέρδη, και μάλιστα περί τα 17 εκατ. ευρώ.

Το μέγεθος του έργου μπορεί να ξεκινά από τα 5 εκατ. ευρώ και να φτάνει μέχρι και τα 150 εκατ. ευρώ. Κάθε ακίνητο/έργο αποκτάται από μια εταιρεία ειδικού σκοπού (project SPV), η οποία το αναπτύσσει με ίδια και δανειακά κεφάλαια σε αναλογία 25%-35% προς 75%-65% αντίστοιχα. Με αυτόν τον τρόπο, η εταιρεία δεν πουλάει το ακίνητο, αλλά την εταιρεία ειδικού σκοπού, που, με βάση την αντίστοιχη κοινοτική οδηγία, συρρικνώνει τον φόρο σε μεγάλο βαθμό. Αυτός είναι και ο λόγος που στην αποτίμηση λαμβάνεται υπ’ όψιν η προ φόρων κερδοφορία, αφού ο κύριος όγκος είναι η αναβαλλόμενη φορολογία, που την επόμενη χρονιά θα αντιστραφεί με θετικό πρόσημο.

Καταλήγοντας, ο δείκτης αποτίμησης P/BV από μόνος του ίσως να μη λέει όλη την αλήθεια, αφού πρέπει να συνδυαστεί με τον δείκτη ROE (απόδοση κεφαλαίων), που θα μας καθοδηγήσει στο πόσο γρήγορα θα βελτιωθεί ο δείκτης P/BV. Πράγματι, έτσι δείχνει να γίνεται, καθώς, από 2,3 φορές (P/BV) που ήταν στο τέλος του 2022 στο τέλος του 2024, αν πραγματοποιηθούν οι εκτιμήσεις της διοίκησης, θα έχει αγγίξει τη μονάδα! Το υψηλό ROE φέρνει γρηγορότερα αποτελέσματα, καθώς σε δύο μόλις χρόνια φαίνεται να αλλάζει άρδην την αποτίμηση της εταιρείας με βάση το P/BV.

Με απώλειες μόλις 0,17% έκλεισε ο Μάρτιος, περιορίζοντας οριακά την απόδοση του α’ τριμήνου 2023 στο +10%. Οι κορυφαίες αποδόσεις του α’ τριμήνου 2023 για τη μεγάλη κεφαλαιοποίηση ανήκουν σε Σαράντη (+40%), ΓΕΚ Τέρνα (+28%) και Τιτάν (+24%), ενώ στον αντίποδα βρέθηκαν Μυτιληναίος (-2,6%), ΕΥΔΑΠ (-2%) και Lamda Development (-0,1%).

Για τον Μάρτιο ξεχώρισαν Σαράντης (+28%), ΓΕΚ Τέρνα (+18,5%) και ΤΕΡΝΑ Ενεργειακή (+8,6%), ενώ οι πιο αδύναμοι ήταν Ελβαλχαλκόρ (-13%), Βιοχάλκο (-8%) και Eurobank (-6,8%).

Σε επίπεδο δεικτών, όπως ήταν αναμενόμενο, ο κλάδος βασικών αγαθών σημείωσε τα υψηλότερα κέρδη με +12,7%, με δεύτερο τον βιομηχανικό κλάδο με +5,7%. Αντίθετα, τις υψηλότερες απώλειες σημείωσαν οι κλάδοι πρώτων υλών (-9%), με κύριους πρωταγωνιστές Βιοχάλκο και Ελβαλχαλκόρ και τις τράπεζες με -4,2%.

Από τις μετοχές του Midcap το α’ τρίμηνο 2023 ξεχώρισαν οι ΟΛΠ, Entersoft και Κρι Κρι, με +24%, +23% και +22% αντίστοιχα. Αντίθετα, Άβαξ, Αλουμύλ Μυλωνάς και Dimand σημείωσαν τις μεγαλύτερες απώλειες, με -14,6%, -12,4% και -6,8% αντίστοιχα. Στον Μάρτιο την υψηλότερη απόδοση σημείωσε ο ΟΛΠ με +11,4%, ενώ τις υψηλότερες απώλειες η Ιntracom με -7,9%.

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. τον Μάρτιο διαμορφώθηκε στα 225 εκατ. ευρώ, ενισχυμένη 101% σε σχέση με τον Μάρτιο του 2023, ενώ εκτοξεύθηκε 79% σε σχέση με τον Φεβρουάριο 2024. Ο μέσος όρος του 2024 βρίσκεται στα 150 εκατ. ευρώ, βελτιωμένος κατά 34% σε σχέση με το α’ τρίμηνο του 2023.

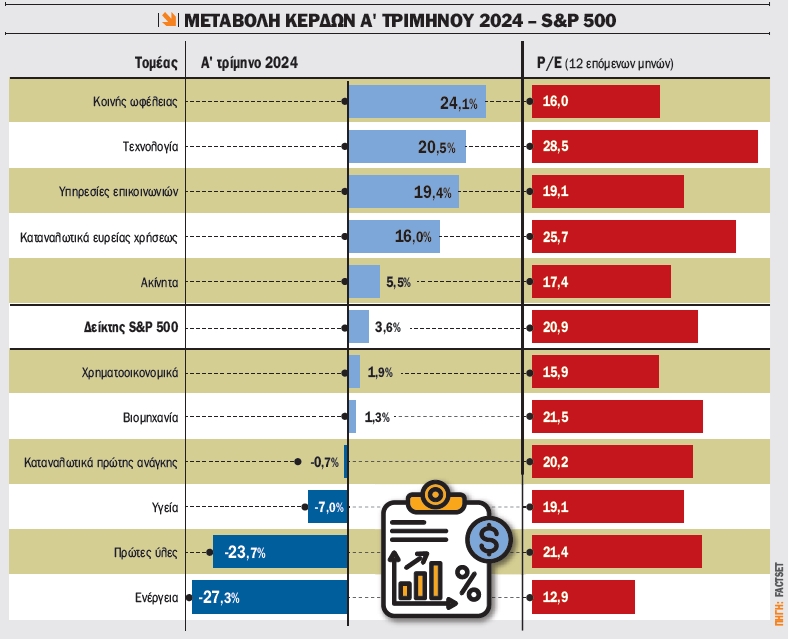

Οι εκτιμήσεις της αγοράς για το α’ τρίμηνο του 2024 για τον S&P 500 κάνουν λόγο για αύξηση κερδών κατά +3,6%, έναντι +5,8% που ήταν οι εκτιμήσεις στις 31 Δεκεμβρίου. Εάν το 3,6% είναι το τελικό ποσοστό αύξησης για το τρίμηνο, θα σηματοδοτήσει το τρίτο συνεχόμενο τρίμηνο της ετήσιας αύξησης των κερδών του δείκτη.

Επτά από τους έντεκα τομείς εκτιμάται ότι θα σημειώσουν αύξηση των κερδών το α’ τρίμηνο 2024 έναντι του αντίστοιχου περυσινού τριμήνου, με πρωταγωνιστές τις υπηρεσίες κοινής ωφέλειας (+24,1%), τεχνολογία (+20,5%) και υπηρεσίες επικοινωνίας (+19,4%). Από την άλλη, οι τέσσερις τομείς που εκτιμάται ότι θα εμφανίσουν υποχώρηση κερδοφορίας το α’ τρίμηνο του 2024 είναι οι ενέργεια (-27,3%), πρώτες ύλες (-23,7%), υγεία (-7%) και καταναλωτικά πρώτης ανάγκης (-0,7%).

Η αλήθεια είναι ότι η αύξηση της κερδοφορίας οφείλεται κυρίως στη μεγέθυνση των περιθωρίων κέρδους των εταιρειών, καθώς η αύξηση των εσόδων είναι υποπολλαπλάσια της κερδοφορίας. Πιο συγκεκριμένα, οι υπηρεσίες επικοινωνίας εκτιμάται ότι θα σημειώσουν αύξηση εσόδων κατά 7,4%, ενώ η τεχνολογία κατά 7,2%, τη στιγμή που στο σύνολο ο δείκτης εκτιμάται ότι θα εμφανίσει αύξηση εσόδων κατά 3,5%, έναντι προσδοκιών αύξησης εσόδων κατά 4,4% στις 31 Δεκεμβρίου 2023.

Όσον αφορά το μέλλον, οι εκτιμήσεις της αγοράς κάνουν λόγο για αύξηση κερδών 9,4%, 8,5% και 17,6% για το β’, γ’ και δ’ τρίμηνο του 2024 αντίστοιχα. Για το σύνολο του 2024 οι εκτιμήσεις κάνουν λόγο για αύξηση των κερδών κατά 11,0%. Έτσι, η αποτίμηση του S&P 500 διαμορφώνει εκτιμώμενη λόγο τιμή προς κέρδη ανά μετοχή (P/E) 20,9 φορές, υψηλότερα από τον μέσο όρο 10 ετών με 17,7 φορές.

Με το βλέμμα στα οικονομικά αποτελέσματα της ΔΕΗ

Την Τρίτη οι ΔΕΗ και Fourlis αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα δ’ τριμήνου/12μήνου 2023 μετά το κλείσιμο της αγοράς, ενώ η Τράπεζα της Ελλάδος αναμένεται να δημοσιεύσει την έρευνα τραπεζικών χορηγήσεων για το α’ τρίμηνο 2024.

Την Τετάρτη η Π. Πετρόπουλος έχει συγκαλέσει τακτική γ.σ., ενώ η ΕΛΣΤΑΤ αναμένεται να δημοσιεύσει τον δείκτη βιομηχανικής παραγωγής για τον Φεβρουάριο ταυτόχρονα με τον πληθωρισμό Μαρτίου.

Την Πέμπτη η ΑΔΜΗΕ αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα δ’ τριμήνου/12μήνου 2023 πριν από το άνοιγμα της αγοράς, ενώ η ΕΛΣΤΑΤ δημοσιεύει τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Μάρτιο.

Την Παρασκευή οι Phoenix Vega Mez και Sunrise Mezz αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα 12μήνου 2023, ενώ η Intercontinental International ΑΕΕΑΠ έχει συγκαλέσει τακτική γ.σ.

Την Τετάρτη νωρίς το απόγευμα δημοσιεύεται ο πληθωρισμός για τον Μάρτιο στις ΗΠΑ, ενώ λίγο αργότερα η Κεντρική Τράπεζα του Καναδά ανακοινώνει τις αποφάσεις της για τα επιτόκια του καναδικού δολαρίου. Στις 21.00 η Fed δημοσιεύει τα πρακτικά (minutes) της συνάντησης που πραγματοποιήθηκε τρεις εβδομάδες νωρίτερα.

Την Πέμπτη τα ξημερώματα είναι η σειρά της Κίνας να ανακοινώσει τον πληθωρισμό για τον Μάρτιο, ενώ το μεσημέρι στις 14.00 ο ΟΠΕΚ δημοσιεύει τη μηνιαία έκθεση για το πετρέλαιο. Ωστόσο τα πιο σημαντικά νέα της ημέρας είναι η ανακοίνωση των επιτοκίων του ευρώ από την ΕΚΤ, καθώς και του δείκτη τιμών παραγωγού για τον Μάρτιο στις ΗΠΑ.

Την Παρασκευή είναι η σειρά της Γερμανίας να ανακοινώσει τον πληθωρισμό για τον Μάρτιο, ενώ η εβδομάδα κλείνει με τα ανακοινώσεις από το Πανεπιστήμιο του Michigan των πληθωριστικών και καταναλωτικών προσδοκιών τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα με βάση τα στοιχεία του Απριλίου. Τέλος, μετά την ανακοίνωση των πρώτων στοιχείων για τα οικονομικά αποτελέσματα α’ τριμήνου 2024 από την Tesla σειρά παίρνουν οι J.P. Morgan (Dow Jones) και Wells Fargo.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ο Τραπεζικός Δείκτης κινείται από τις αρχές του έτους σε έντονα ανοδικό μοτίβο, έχοντας καταγράψει έως τώρα κέρδη της τάξης του +25%, με βάση το υψηλό της Τετάρτης στις 2.859 μονάδες. Πρόκειται για...

Ανοδική πορεία προς τα επίπεδα που είχε καταγράψει τον Ιούλιο του 2007, στα €6,22, έχει αρχίσει να χαράζει η μετοχή της ALUMIL (ΑΛΜΥ), μετά και την κίνηση των τελευταίων συνεδριάσεων. Ένα σταθερό...

Η σημερινή αποτίμηση της Lamda Development (ΛΑΜΔΑ) αντικατοπτρίζει έναν προβληματικό τρόπο ανάγνωσης που παραμένει εγκλωβισμένος στο παρόν και υποτιμά συστηματικά τη χρονική αξία των χρηματοροών. Στα...

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...