Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Διορθωτικό pullback της τάξης του -11% έχει πραγματοποιήσει το τελευταίο χρονικό διάστημα η μετοχή της ΔΕΗ από τα υψηλά των 12,67 ευρώ. Κίνηση η οποία αν κοιτάξουμε την ευρεία εικόνα στη διαγραμματική ανάλυση θεωρείται υγιής καθώς βρίσκεται σε συνέχεια της ισχυρής μεσοπρόθεσμης ανοδικής κίνησης που ξεκίνησε τον περασμένο Οκτώβρη δίνοντας στην πορεία ένα εκρηκτικό για το μέγεθος της ΔΕΗ ποσοστιαίο κέρδος της τάξης του +50%. Παράλληλα η μακροπρόθεσμη ανοδική κίνηση που ξεκίνησε το Σεπτέμβρη του 2022 διέπετε από το ανοδικό κανάλι "C” όπου έχει στο μηνιαίο διάγραμμα τιμών ως άνω άκρο τα 13,90 ευρώ και ως κάτω τα 10,38 ευρώ.

Βάσει τώρα της δυναμικής που φαίνεται να έχει αναπτυχθεί τους τελευταίους μήνες, η μετοχή δύσκολα θα μπορέσει να περάσει κάτω από το ισχυρό επίπεδο στήριξης των 11 με 10,84 ευρώ πράγμα που σημαίνει ότι η περαιτέρω κίνηση προς την κάτω πλευρά του καναλιού δεν μπορεί να λάβει χώρα. Το στοιχείο αυτό δίνει σημαντικούς πόντους στο σενάριο λήξης της υπάρχουσας πτωτικής διόρθωσης, αν δεν έχει ήδη λήξει στα 11,18 ευρώ, με ταυτόχρονη ανατροφοδότηση του αγοραστικού ενδιαφέροντος ωθώντας τη μετοχή σε μια νέα ανοδική πλεύση προς την περιοχή που εκτείνεται έως τα 15 ευρώ. Η εκδήλωση δε ημερήσιων όγκων συναλλαγών άνω των 500 χιλ. τεμαχίων σε θετικές συνεδριάσεις θα δώσουν το εναρκτήριο λάκτισμα για την επόμενη διαγραμματική φυγή άνω των 12,80 με 13 ευρώ καταγράφοντας έτσι νέα υψηλά από τον πολύ μακρινό Μάιο του… 2008.

Τα απαραίτητα ανοδικά καύσιμα έχουν αρχίσει ήδη και τοποθετούνται, προερχόμενα όχι μόνο από το εντυπωσιακό πλάνο διπλασιασμού της εγκατεστημένης ισχύς των Ανανεώσιμων Πηγών Ενέργειας όπου θα φτάσει τα 8,9 GW το 2026 αποτελώντας έτσι το 68% του συνόλου της εγκατεστημένης ισχύος της ΔΕΗ, ούτε και από τη μεγάλη αναβάθμιση που πήρε από τη Carbon Disclosure Project (CDP) τοποθετώντας τη σε θέση υψηλότερη από το μέσο όρο παγκοσμίως, αλλά από την είσοδό της και με τα δύο πόδια στην τηλεπικοινωνιακή αγορά μέσω της οπτικής ίνας.

Μιλάμε για έναν χώρο που ο πρόεδρος της ΔΕΗ κ. Γεώργιος Στάσσης έχει δηλώσει ότι στόχος του ομίλου είναι να γίνει ο κορυφαίος προμηθευτής στη χονδρική, υπηρεσιών οπτικής ίνας, έχοντας δύο μοναδικά ανταγωνιστικά πλεονεκτήματα, το χαμηλό κόστος και τη γρήγορη εγκατάσταση μέσω των υφιστάμενων υποδομών.

Η ΔΕΗ FiberGrid που έχει αναλάβει πανελλαδικώς την ανάπτυξη και παροχή δικτύου οπτικών ινών μέχρι το σπίτι, έχει ανακοινώσει ότι φέτος το Fiber to the Home θα φτάσει σε 500 χιλ. νοικοκυριά και επιχειρήσεις ενώ έως το 2025 θα φτάσει σε 1,7 εκατ. νοικοκυριά και επιχειρήσεις. Ο συνολικός στόχος είναι στην επόμενη πενταετία η οπτική ίνα να έχει φτάσει σε 3 εκατ. νοικοκυριά και επιχειρήσεις σε όλη τη χώρα.

Η ΔΕΗ έχοντας το απόλυτο πλεονέκτημα της ταχύτητας στην ανάπτυξη της οπτικής ίνας αλλά και τις ανταγωνιστικές τιμές που θα μπορεί να δίνει στην αγορά, χτυπώντας έτσι τους άλλους εναλλακτικούς παρόχους και κυρίως τη Vodafone και τη Nova, δίνατε στα επόμενα χρόνια να έχει κάθε χρόνο έσοδα άνω των 120 εκατ. ευρώ και EBITDA άνω των 100 εκατ. ευρώ. Φυσικά το σημαντικό αυτό επιχειρηματικό άνοιγμα της ΔΕΗ ουδόλως έχει αποτυπωθεί πάνω στη τιμή της μετοχής.

Εντυπωσιακά είναι τα οικονομικά αποτελέσματα που ανακοίνωσε η Austriacard Holdings (ACAG) για το 2023 καθώς την εμφανίζουν να τριπλασιάζει την καθαρή της κερδοφορία. Τα καθαρά κέρδη λοιπόν του ομίλου αυξήθηκαν κατά +220,9% κλείνοντας στα 17 εκατ. ευρώ από 5,3 εκατ. ευρώ το 2022 με ένα σημαντικά αυξημένο περιθώριο στο 4,8% σε σχέση με το 1,7% του 2022 λόγω των ισχυρών λειτουργικών επιδόσεων. Τα προσαρμοσμένα έσοδα έφτασαν στα 351,3 εκατ. ευρώ ή αύξηση +13,2% ενώ αν εξαιρεθεί η επίδραση από το έκτακτο έργο των εκλογών στη Κένυα τα συγκρίσιμα έσοδα έχουν αυξηθεί κατά ένα +23%. Ισχυρή αύξηση κατά 27,2% σημείωσε και το προσαρμοσμένο EBITDA όπου ανήλθε στα 49,3 εκατ. ευρώ, ενώ αν και εδώ αφαιρέσουμε την Κένυα η αύξηση ξεπερνάει το +50%. Παράλληλα τα συνολικά περιουσιακά στοιχεία αυξήθηκαν κατά +19% στα 321,68 εκατ. ευρώ από 270,2 εκατ. ευρώ το 2022 ενώ θα προταθεί και μέρισμα ύψους 0,10 ευρώ ανά μετοχή.

Οι πιο ισχυρές επιδόσεις σημειώθηκαν στην Κεντρική - Ανατολική Ευρώπη, όπου τα προσαρμοσμένα έσοδα αυξήθηκαν σημαντικά κατά +35,2% φτάνοντας τα 224,6 εκατ. ευρώ, και το προσαρμοσμένο EBITDA κατά +166,8% φτάνοντας τα 30,3 εκατ. ευρώ, λόγω των επιδόσεων στον τομέα Secure Chip & Payment, των λύσεων ψηφιακού μετασχηματισμού και την ενοποίηση των ρουμανικών ταχυδρομικών δραστηριοτήτων από την πρόσφατη εξαγορά πλειοψηφικού πακέτου στην Pink Post.

Σημαντική ήταν και η επίδοση της Τουρκίας στη γεωγραφική περιοχή Τουρκίας, Μέσης Ανατολής και Αφρικής, καθώς πρόσφερε αύξηση στα προσαρμοσμένα έσοδα κατά 76,0% και στο προσαρμοσμένο EBITDA κατά 68,1% ενώ αμετάβλητα παρέμειναν τα έσοδα στα 116 εκατ. ευρώ και τα EBITDA στα 17,9 εκατ. ευρώ στη Δυτική Ευρώπη, τις Σκανδιναβικές χώρες και την Αμερική, λόγω κυρίως της επίδρασης της γνωστής κρίσης των περιφερειακών τραπεζών στις ΗΠΑ κατά το δεύτερο εξάμηνο του 2023. Η διοίκηση όμως περιμένει σημαντική ανάπτυξη από τις ΗΠΑ λόγω και της ολοκλήρωσης του κέντρου προσωποποίησης καρτών.

Από τα στοιχεία του ισολογισμού εύκολα μπορεί κάποιος να καταλάβει πόσο μεγάλος είναι αυτός ο διεθνοποιημένος τεχνολογικός όμιλος με βιομηχανική παρουσία σε 9 χώρες και πωλήσεις σε 50 χώρες παγκοσμίως έχοντας δύο πολύ ισχυρούς πυλώνες ανάπτυξης στις λύσεις των Secure Chip & Payment και στο ψηφιακό μετασχηματισμό. Στο πρώτο δε κομμάτι ο όμιλος είναι από τους λίγους που έχει αυτή την cyber technology εξειδίκευση πουλώντας πάνω από 134,8 εκατ. κάρτες.

Αν ακόμα δεν έχετε καταλάβει τι παράγει κατά βάση η Austriacard δεν έχετε παρά να βγάλετε μια πιστωτική ή χρεωστική κάρτα και να κοιτάξετε το… "τσιπάκι”.

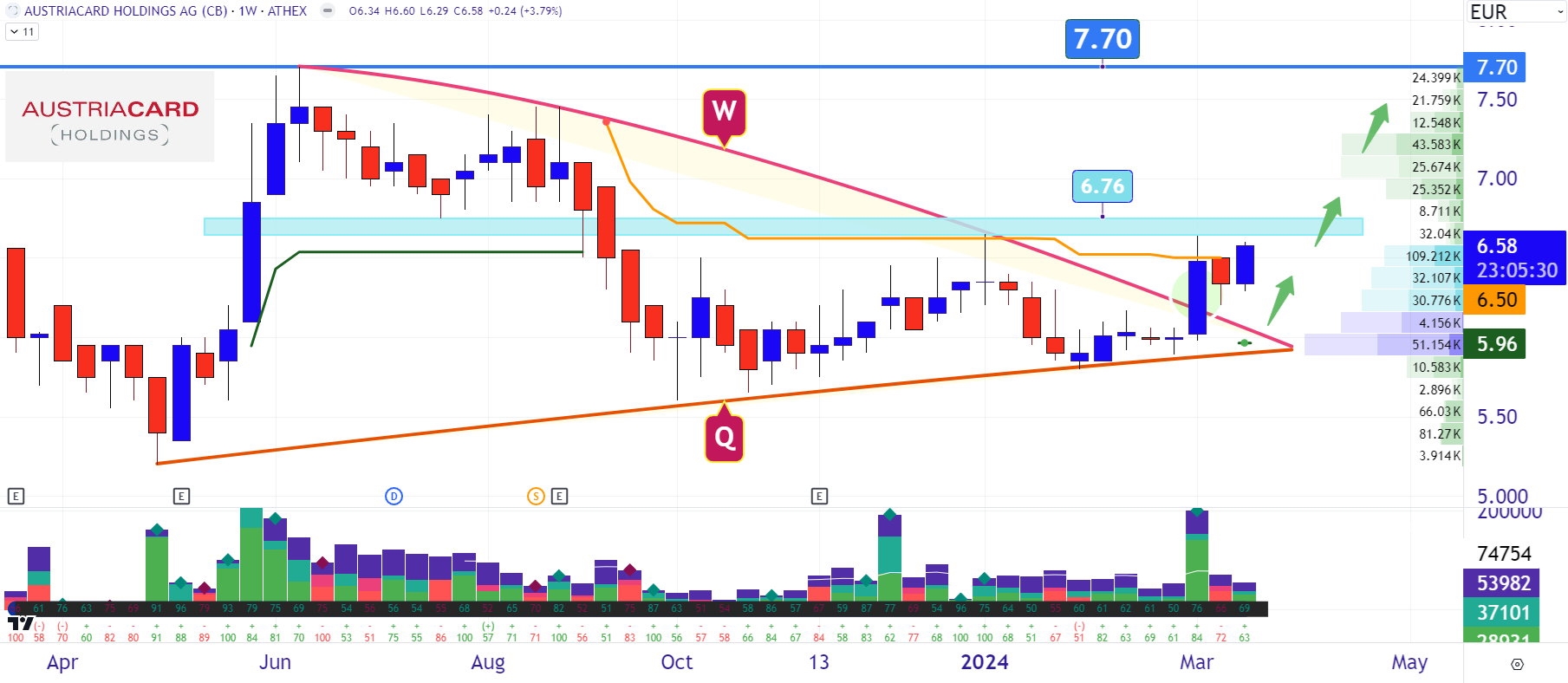

Στη διαγραμματική ανάλυση μόλις τώρα φαίνεται να ξεκινάει η άνοδος για τη μετοχή του ομίλου. Η πρώτη σημαντική διαφυγή έχει επιτευχθεί στις αρχές Μαρτίου με την ανοδική διάλυση του καθοδικού στροφέα "W” στα 6,14 ευρώ, που δυσκόλευε τη μετοχή από τον περασμένο Ιούνιο. Η δεύτερη είναι πολύ πιθανό να εξελιχθεί στις επόμενες συνεδριάσεις με το πέρασμα πάνω από τη σαθρή αντίσταση των 6,76 με 6,80 ευρώ. Από εκεί και έπειτα δεν υπάρχει σχεδόν τίποτα που μπορεί διαγραμματικά να σταθεί εμπόδιο στην ανοδική επέλαση της μετοχής προς την περιοχή των υψηλών στα 7,70 με 8 ευρώ ή έως και ένα +22% από τα επίπεδα που λαμβάνει τιμές στις τελευταίες συνεδριάσεις. Να υπενθυμίσω ότι η Eurobank Equities είχε εκτιμήσει την αξία της μετοχής της Austriacard στα 8 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής