Τρίτη, 16-Ιαν-2024 00:07

Οι υψηλές αποδόσεις των μετοχών ανήκουν στο παρελθόν

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Υπάρχουν λόγοι τόσο για αισιοδοξία όσο και για απαισιοδοξία για την αγορά μετοχών στις ΗΠΑ για το επόμενο διάστημα. Οι αισιόδοξοι υποστηρίζουν ότι ο πληθωρισμός έχει υποχωρήσει από τα υψηλά του, οι εκτιμήσεις για μείωση των επιτοκίων είναι πλέον γεγονός, ενώ η τεχνητή νοημοσύνη ήρθε για να δώσει ώθηση στα εταιρικά κέρδη αρκετών εταιρειών, με τα καλύτερα για τις αμερικανικές μετοχές να έπονται.

Από την άλλη πλευρά, oι απαισιόδοξοι στηρίζουν την άποψή τους λέγοντας ότι οι αποτιμήσεις είναι ακριβές, τόσο σε απόλυτες τιμές όσο και σε σχέση με άλλες αγορές, ο πληθωρισμός είναι ακόμα υψηλότερα του στόχου της Fed, ενώ οι επιπτώσεις της περιοριστικής νομισματικής πολιτικής αναμένεται να εμφανιστούν το επόμενο διάστημα.

Μέσα σε αυτό το πλαίσιο, οι εκτιμώμενες μελλοντικές αποδόσεις των μετοχών αποτελούν ένα αίνιγμα για δυνατούς λύτες. Σημειώνεται ότι η μέση απόδοση για τη δεκαετία 2011-2020 βρίσκεται στο 12,1%, ενώ για την τριετία 2021-2023 έχει υποχωρήσει στο 10,5% για τον αμερικανικό δείκτη S&P 500, παρά την εντυπωσιακή υπεραπόδοση των εταιρειών τεχνολογίας!

Μια προσέγγιση για τη μέτρηση της υπερβάλλουσας απόδοσης των μετοχών σε σχέση με την πραγματική απόδοση χωρίς ρίσκο, δηλαδή των μετρητών, είναι:

Υπερβάλλουσα απόδοση μετοχών =

μερισματική απόδοση

+ πραγματική ανάπτυξη κερδών (αύξηση κερδών αφού αφαιρεθεί ο πληθωρισμός)

+ αύξηση των αποτιμήσεων (δηλαδή την αύξηση του P/E που είναι διατεθειμένος ο επενδυτής να πληρώσει για την αγορά μετοχών)

– πραγματική απόδοση των μετρητών (απόδοση μετρητών αφού αφαιρεθεί ο πληθωρισμός).

Το παραπάνω δεν είναι μόνο θεωρία, αλλά στηρίζεται σε πραγματικά μετρήσιμα μεγέθη.

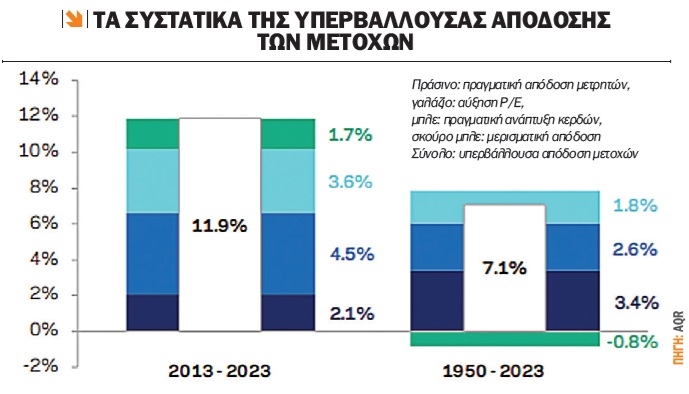

Η υπερβάλλουσα απόδοση των μετοχών έναντι των μετρητών την περασμένη 10ετία (διάστημα 1/7/2013 – 30/6/2023) ήταν περί το 11,9% για τον S&P 500 και για τον παγκόσμιο δείκτη MSCI ήταν 8,5%. Η ανάλυση της υπερβάλλουσας απόδοσης είναι, σύμφωνα με το παρακάτω γράφημα, ως εξής: 2,1% (μέση μερισματική απόδοση) + 4,5% (μέση αύξηση κερδών) + 3,6% (αύξηση στις αποτιμήσεις CAPE*) – (-1,7% πραγματική απόδοση των μετρητών) = 11,9%. Τα τρία νούμερα είναι αδιαμφισβήτητα, ενώ η αύξηση στις αποτιμήσεις προκύπτει αφού λύσουμε την εξίσωση.

Έτσι, εάν θέλουμε να λάβουμε την ίδια απόδοση μέσα στην επόμενη 10ετία, θα πρέπει να αθροίσουμε εκ νέου τους τρεις όρους και να δούμε τι μένει για να έχουμε πάλι την αύξηση/μείωση στις αποτιμήσεις. Η τρέχουσα μερισματική απόδοση βρίσκεται περί το 1,5% για τον S&P 500, ενώ η πραγματική απόδοση των μετρητών στην τρέχουσα συγκυρία είναι περί το +0,5%, σύμφωνα με τη Fed. Έτσι, μερισματική απόδοση μείον την πραγματική απόδοση των μετρητών, βρισκόμαστε στο 1%, ενώ χρειαζόμαστε 10,9% για να φτάσουμε το 11,9% της περασμένης 10ετίας.

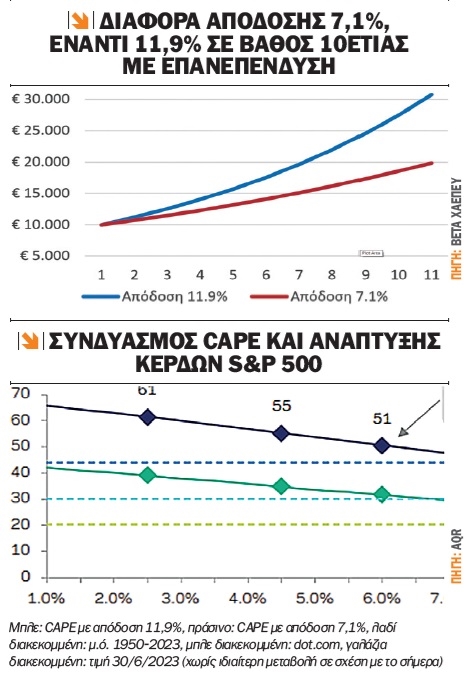

Έχοντας τα δύο από τα τέσσερα στοιχεία, το παρακάτω γράφημα 2 ("Συνδυασμός CAPE και Ανάπτυξης Κερδών S&P 500") μάς δείχνει για διάφορα επίπεδα πραγματικής ανάπτυξης κερδών πόσο πρέπει να είναι οι αποτιμήσεις με βάση το CAPE*. Έτσι, στο υποθετικό σενάριο ότι η πραγματική ανάπτυξη κερδών αγγίζει το 6% (από 4,5% την προηγούμενη 10ετία), τότε το CAPE* θα πρέπει να αναρριχηθεί στις 51 φορές τα κέρδη για να ισοφαρίσουμε το 11,9% της περασμένης 10ετίας. Αξίζει να σημειωθεί ότι στη φούσκα dot.com του 1999 η υψηλότερη αποτίμηση που είχε καταγραφεί σύμφωνα με το CAPE* ήταν 44 φορές τα κέρδη.

Καταλήγοντας, αν θέλουμε να είμαστε περισσότερο ρεαλιστές με 7,1% υπερβάλλουσα απόδοση των μετοχών, τότε το CAPE* διαμορφώνεται ελαφρώς υψηλότερα των 30 φορών, ήτοι στα τρέχοντα επίπεδα (32 φορές). Το 7,1% δεν είναι ένα τυχαίο νούμερο, αλλά η μέση πραγματική απόδοση των τελευταίων 73 ετών, 1950-2023!

Τέλος, για να κατανοήσουμε τη διαφορά των δύο αποδόσεων, τρέξαμε ένα παράδειγμα για επένδυση 10.000 ευρώ. Έτσι, λοιπόν, η απόδοση 11,9% με επανεπένδυση για το ποσό των 10.000 ευρώ μάς δίνει τελικό ποσό 30.782 ευρώ, έναντι 19.856 ευρώ όταν εφαρμοστεί η απόδοση του 7,1%! Με λίγα λόγια, ξεχάστε τις αποδόσεις της προηγούμενης 10ετίας και προσαρμοστείτε σε μια νέα πραγματικότητα με χαμηλότερες πραγματικές αποδόσεις για τις μετοχές!

* Υπενθυμίζεται ότι ο δείκτης CAPE (Cyclically Adjusted Price to Earnings - τιμή προς κέρδη προσαρμοσμένα για την κυκλικότητα) δημιουργήθηκε από τον νομπελίστα Robert Schiller θέλοντας να προσδώσει μεγαλύτερη ισορροπία στον δείκτη P/E. Ειδικότερα, ο λόγος CAPE χρησιμοποιεί τα κέρδη ανά μετοχή (EPS) για μια περίοδο 10 ετών, ενώ ταυτόχρονα τα προσαρμόζει με βάση τον πληθωρισμό. Δηλαδή είναι ο δείκτης P/E, λαμβάνοντας, όμως, υπ’ όψιν τα εξομαλυσμένα κέρδη της δεκαετίας, καθώς και τον πληθωρισμό.

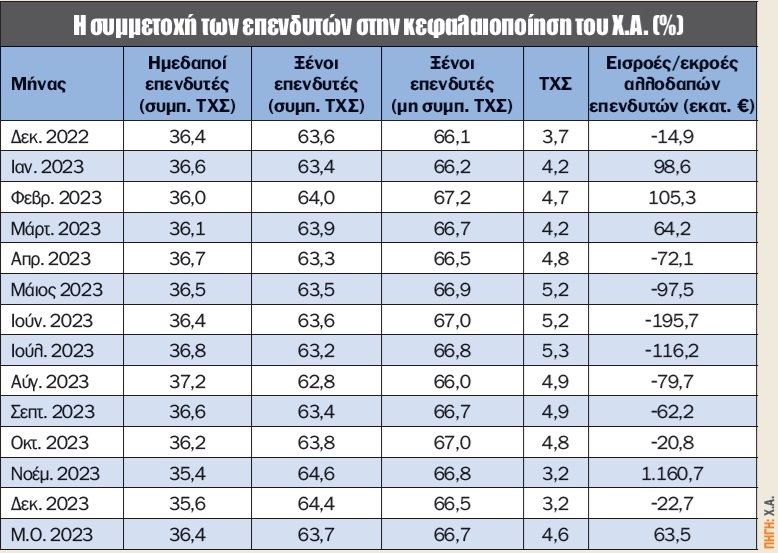

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Δεκέμβριο ανήλθε στο 64,37%, έναντι 64,61% στις 30 Νοεμβρίου 2023, καταγράφοντας συρρίκνωση 24 μ.β. Μη συμπεριλαμβανομένης της συμμετοχής του ΤΧΣ (3,2 δισ. ευρώ ή 2,58%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 66,5%. Η κεφαλαιοποίηση του Χ.Α. στο τέλος του έτους υπολογίστηκε στα 80,77 δισ. ευρώ, έναντι 80,45 δισ. ευρώ τον προηγούμενο μήνα, ήτοι μεγέθυνση 0,4% και +1,4% του ΓΔΤ.

Σε επίπεδο ροών κεφαλαίου, οι αλλοδαποί επενδυτές ήταν εκ νέου πωλητές στο Χ.Α. με 22,7 εκατ. ευρώ τον Δεκέμβριο, έναντι καθαρών εισροών 1,16 δισ. ευρώ τον Νοέμβριο λόγω της διάθεσης των ποσοστών του ΤΧΣ σε Εθνική Τράπεζα και Alpha Bank. Το ισοζύγιο από την αρχή του έτους διαμορφώθηκε σε εισροές 762 εκατ. ευρώ, οφειλόμενο στη διάθεση των ποσοστών του ΤΧΣ σε Εθνική Τράπεζα και Alpha Bank. Εάν αφαιρεθεί ο Νοέμβριος, τότε το ισοζύγιο θα ήταν εκροές 399 εκατ. ευρώ.

Οι τρεις μεγαλύτερες καθαρές εκροές των ξένων επενδυτών για τον Δεκέμβριο προήλθαν από το Λουξεμβούργο με 140 εκατ. ευρώ, τη Γαλλία με 26 εκατ. ευρώ και την Τσεχία με 9 εκατ. ευρώ. Παράλληλα, οι τρεις μεγαλύτερες εισροές προήλθαν από το Ηνωμένο Βασίλειο με 71 εκατ. ευρώ, τη Γερμανία με 41 εκατ. ευρώ και την Ιρλανδία με 31 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 55,1% των συνολικών συναλλαγών τον Δεκέμβριο του 2023 (σε σχέση με το 59,1% τον Νοέμβριο).

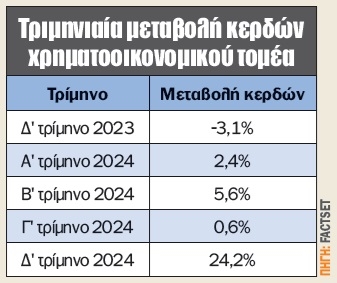

Ο τομέας των χρηματοοικονομικών θα είναι στο επίκεντρο της αγοράς τις επόμενες δύο εβδομάδες, καθώς πάνω από το 70% των εταιρειών του S&P 500 που έχουν προγραμματίσει να δημοσιεύσουν οικονομικά αποτελέσματα αναφέρουν κέρδη για το δ’ τρίμηνο αυτής της περιόδου αποτελούν μέρος αυτού του τομέα.

Οικονομικά αποτελέσματα δ’ τριμήνου 2023 ανακοίνωσαν ή έχουν προγραμματίσει να ανακοινώσουν μέσα το δεύτερο δεκαήμερο του Ιανουαρίου οι Bank of America, Citigroup, Goldman Sachs, JPMorgan Chase, Morgan Stanley και Wells Fargo.

Ο χρηματοοικονομικός τομέας αναμένεται να παρουσιάσει την τέταρτη υψηλότερη (από έτος σε έτος) υποχώρηση κερδών ανάμεσα στους έντεκα τομείς του S&P 500 για το δ’ τρίμηνο, με -3,1%.

Σε επίπεδο κλάδου, δύο από τους πέντε κλάδους του τομέα αναμένεται να παρουσιάσουν αύξηση κερδών σε σχέση με το αντίστοιχο περυσινό τρίμηνο, με επικεφαλής τον ασφαλιστικό κλάδο, στο +26%. Ο εν λόγω κλάδος αναμένεται να έχει τη μεγαλύτερη συνεισφορά στα κέρδη του χρηματοοικονομικού τομέα σε ετήσια βάση.

Εάν εξαιρεθεί ο ασφαλιστικός κλάδος, τα εκτιμώμενα κέρδη συρρικνώνονται για τον χρηματοοικονομικό τομέα στο -8,9%, από -3,1%. Σε επίπεδο επιμέρους κλάδου, και οι πέντε επιμέρους κλάδοι του ασφαλιστικού αναμένεται να παρουσιάσουν αύξηση κερδών, με διψήφια κέρδη για ασφάλειες ακινήτων και ατυχημάτων (+48%), αντασφάλειες (+30%) και ασφάλειες πολλαπλών χρήσεων (+17%).

Τέλος, το παρελθόν μπορεί να είναι πιο σίγουρο από το αβέβαιο μέλλον, ωστόσο το δεύτερο είναι αυτό που διαφαίνεται αισιόδοξο και για τα τέσσερα τρίμηνα του 2024, με κορυφαίο το δ’ τρίμηνο του 2024, με ανάπτυξη κερδών που ξεπερνά το 24%!

Την Παρασκευή λήγουν τα παράγωγα Ιανουαρίου

Σήμερα, Τρίτη, η Ρ Ενέργεια 1 Ενεργειακή Α.Ε. έχει συγκαλέσει γ.σ., ενώ λήγει η περίοδος άσκησης του δικαιώματος προτίμησης για τη συμμετοχή στην ΑΜΚ της Trastor.

Την Παρασκευή η Alpha Αστικά Ακίνητα έχει συγκαλέσει έκτακτη γ.σ. με κύριο θέμα την επιστροφή κεφαλαίου ύψους 2,20 ευρώ στους μετόχους, ενώ η Τράπεζα της Ελλάδος ανακοινώνει το ισοζύγιο πληρωμών για τον Νοέμβριο 2023. Την ίδια ημέρα λήγουν τα δικαιώματα σε μετοχές & των ΣΜΕ και τα δικαιώματα στον δείκτη FTSE/ATHEX Large Cap.

Λιανικές πωλήσεις την Τετάρτη και οικονομικά αποτελέσματα στο επίκεντρο

Στο εξωτερικό, σήμερα Τρίτη, ανακοινώνεται ο πληθωρισμός στη Γερμανία για τον Δεκέμβριο και ο δείκτης οικονομικών συνθηκών από το ινστιτούτο IFO με βάση τα στοιχεία του Ιανουαρίου. Επίσης, ανακοινώνουν οικονομικά αποτελέσματα δ’ τριμήνου 2023 οι Goldman Sachs (Dow Jones) και Morgan Stanley.

Την Τετάρτη τα ξημερώματα ανακοινώνεται η μεταβολή του ΑΕΠ της Κίνας, λίγο αργότερα ο πληθωρισμός στη Μεγ. Βρετανία για τον Δεκέμβριο, ενώ νωρίς το απόγευμα δημοσιεύονται στις ΗΠΑ οι λιανικές πωλήσεις για τον Δεκέμβριο, έναν μήνα με αυξημένο ενδιαφέρον λόγω των εορτών.

Την Πέμπτη ανακοινώνονται οι άδεις οικοδομών για τον Δεκέμβριο στις ΗΠΑ ταυτόχρονα με τον μεταποιητικό δείκτη Philadelphia Fed με βάση τα τελευταία στοιχεία του Ιανουαρίου.

Την Παρασκευή το πρωί δημοσιεύεται ο δείκτης τιμών παραγωγού στη Γερμανία για τον Δεκέμβριο, λίγο αργότερα ο πληθωρισμός Δεκεμβρίου για την Ευρωζώνη, ενώ το απόγευμα ανακοινώνεται στις ΗΠΑ οι πωλήσεις υφιστάμενων κατοικιών για τον Δεκέμβριο, καθώς και οι καταναλωτικές και πληθωριστικές προσδοκίες τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα από το Πανεπιστήμιο του Michigan με βάση τα στοιχεία του Ιανουαρίου. Τέλος, η εβδομάδα κλείνει με την ανακοίνωση των οικονομικών αποτελεσμάτων της Travelers Companies (Dow Jones).

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ούτε επικοινωνιακές κορώνες, ούτε τεχνικά φαινόμενα: κερδοφορία, δομή, στρατηγική. Αυτή είναι η κοινή γραμμή που ενώνει Fourlis και Premia Properties στο εννεάμηνο του 2025. Δύο όμιλοι από...

Πόσο αξίζει πραγματικά η Tιτάν; Τα νούμερα του 2025 λένε €7 δισ. με την αγορά σήμερα να την τοποθετεί στα €3,4 δισ. Έτσι, κάπου εδώ ξεκινά το ενδιαφέρον που προσπαθούμε να αναλύσουμε στο σημερινό μας...

Η ελληνική αγορά βρίσκεται μπροστά στη μεγαλύτερη μετάβαση της ιστορίας της. Αυτό που συντελείται είναι μια ισχυρότατη αναδιάταξη κλίμακας, ένα νέο περιβάλλον στο οποίο το Χρηματιστήριο Αθηνών...

Η Cenergy Holdings (CENER) διανύει τη τελευταία διετία σαν ένας όμιλος που έχει σταματήσει να μετράει βήματα και πλέον μετράει άλματα. Τα αποτελέσματα του εννεαμήνου λειτουργούν ως απόδειξη ότι η...

Η φετινή παρουσίαση της ΔΕΗ στο Λονδίνο και τα αποτελέσματα του εννεαμήνου 2025 συνθέτουν μια εικόνα εταιρείας που έχει διαμορφώσει έναν νέο επενδυτικό ορίζοντα. Η σύγκλιση ενέργειας, υποδομών και...

Σε μια αγορά που τιμωρεί την ασυνέπεια και επιβραβεύει μόνο τη μετρήσιμη πρόοδο, δύο εταιρείες από εντελώς διαφορετικούς κλάδους καταφέρνουν να συγχρονιστούν σε κοινή πορεία ενίσχυσης. Η ElvalHalcor...

Αν ήμασταν 50 χρόνια πίσω, θα έλεγα ότι έχει χυθεί πολύ μελάνι για το θέμα της αναβάθμισης της ελληνικής αγοράς σε ανεπτυγμένη, αλλά μάλλον έχουν καταναλωθεί πολλά pixels και megabytes για το αν είναι...

Από την ενεργειακή στροφή του AKTOR μέχρι τη δυναμική της AEGEAN, το φιλόδοξο growth story του ΤΙΤΑΝ και τα ισχυρά νούμερα του ΟΤΕ, η εβδομάδα γέμισε ανοδικά σημεία αναφοράς για την αγορά. Μέσα σε...

Από έναν παραδοσιακό πάροχο εκτυπωτικών υπηρεσιών, εξελίχθηκε σε υποδομή ψηφιακής ταυτοποίησης και AI-εφαρμογών που ανεβαίνουν και σε drones. Η μετάβαση αυτή δεν έχει καθόλου αποτυπωθεί στις...

Κάποιοι ξεπουλάνε τη Metlen στα €42, επειδή -λέει- "έφυγε από τον MSCI" και έρχεται τάχα μου "χιονοθύελλα" πωλήσεων από τα παθητικά χαρτοφυλάκια. Τα τελευταία γνωρίζουν πολύ καλά ότι ο άνθρωπος που...

Η Τράπεζα Κύπρου (BOCHGR) παρουσίασε για το εννεάμηνο του 2025 αποτελέσματα που συνθέτουν μια από τις πιο ισχυρές εικόνες κεφαλαιακής υγείας και λειτουργικής σταθερότητας στην Ευρώπη. Με κέρδη €353...