00:08 26/11

Όταν το retail συναντά το real estate

Ούτε επικοινωνιακές κορώνες, ούτε τεχνικά φαινόμενα: κερδοφορία, δομή, στρατηγική. Αυτή είναι η κοινή γραμμή που ενώνει Fourlis και Premia Properties στο εννεάμηνο του 2025. Δύο όμιλοι από...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Το 2023 ήταν αδιαμφισβήτητα μια χρονιά κατά την οποία τα κέρδη δεν ήρθαν εύκολα. Η πλειονότητα των επενδυτικών οίκων στις ετήσιες προβλέψεις τους είχαν σημειώσει ότι το α’ εξάμηνο θα ήταν κακό και το δεύτερο θα ήταν καλύτερο από πλευράς αποδόσεων. Το α’ εξάμηνο ο S&P 500 σημείωσε κέρδη 15,6%, το β’ εξάμηνο η απόδοση περιορίστηκε στο +7,3%, ενώ για το σύνολο του έτους η απόδοση άγγιξε το +24%. Όμως πού ακριβώς ήταν οι εκτιμήσεις στο τέλος του 2022 για το 2023 και πού βρίσκονται σήμερα για το 2024;

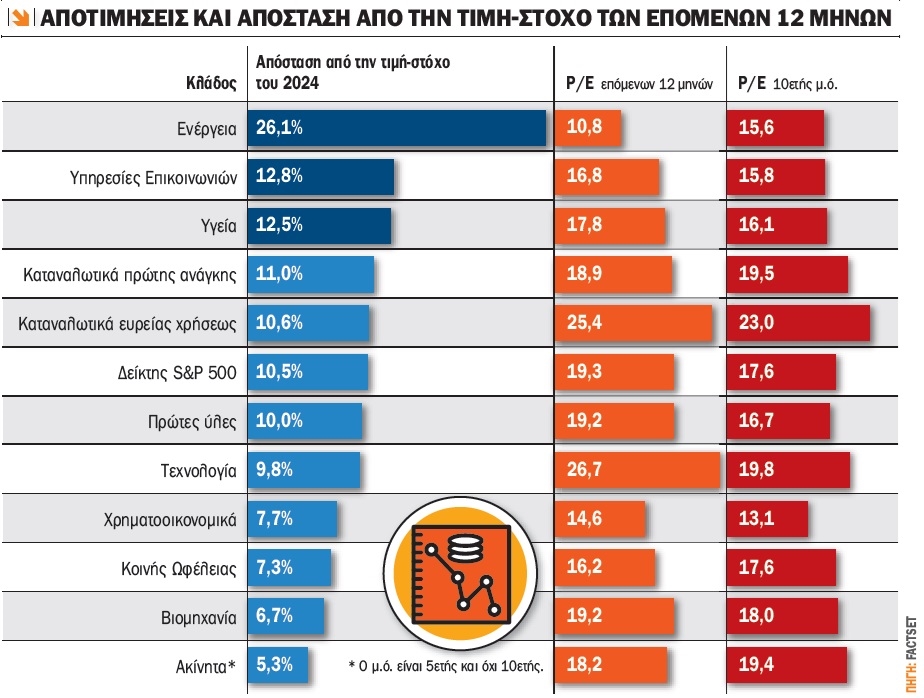

Οι εκτιμήσεις της αγοράς για το 2024, με βάση τις τιμές-στόχους των επιμέρους εταιρειών που απαρτίζουν τον S&P 500, κάνουν λόγο για τιμή κλεισίματος 5.068,41 μονάδες στις 31/12/2024. Ειδικότερα, με βάση τις επιμέρους τιμές-στόχους των εταιρειών και τη στάθμιση που έχουν στον εν λόγω δείκτη για τους επόμενους δώδεκα μήνες, ο στόχος δίνει απόδοση 6,3%.

Σε κλαδικό επίπεδο, ο τομέας της ενέργειας εκτιμάται ότι μπορεί να σημειώσει τη μεγαλύτερη άνοδο τιμών με +26,1%, καθώς αυτός ο κλάδος έχει τη μεγαλύτερη ανοδική διαφορά μεταξύ της τιμής-στόχου και της τιμής κλεισίματος του 2023. Ο κλάδος της ενέργειας διαθέτει το χαμηλότερο με διαφορά P/E, καθώς διαμορφώνεται στο 10,8, έναντι 15,6 του 10ετούς μέσου όρου και 14,6 του δεύτερου στην κατάταξη χρηματοοικονομικού κλάδου. Είναι αλήθεια ότι οι μετοχές των εταιρειών με χαμηλά P/E σημειώνουν χαμηλότερες αποδόσεις από τις μετοχές των εταιρειών με υψηλά P/E, π.χ. τεχνολογία (εκτιμώμενο P/E: 26,7) και καταναλωτικά αγαθά ευρείας κατανάλωσης (εκτιμώμενο P/E: 25,4)!

Από την άλλη, ο κλάδος των ακινήτων εκτιμάται ότι θα δει τη μικρότερη αύξηση τιμών στο 5,3%, καθώς αυτός ο τομέας έχει τη μικρότερη ανοδική διαφορά μεταξύ του κάτω και της τιμής-στόχου και την τιμή κλεισίματος.

Ανάμεσα στις 10 εταιρείες που διαθέτουν τη μεγαλύτερη θετική διαφορά μεταξύ της διάμεσης τιμής στόχου και τρέχουσας τιμής είναι οι First Solar (ΑΠΕ), Moderna (Βιοτεχνολογία/Υγείας - τρίτη χειρότερη μετοχή του S&P 500 για το 2023), Schlumberger (Ενέργεια) και Halliburton (Ενέργεια). Στον αντίποδα, αυτές που παρουσιάζουν τη μεγαλύτερη αρνητική απόσταση μεταξύ της διάμεσης τιμής-στόχου και της τρέχουσας τιμής είναι οι Estee Lauder (Καλλυντικά) και Expedia (Τουριστικά).

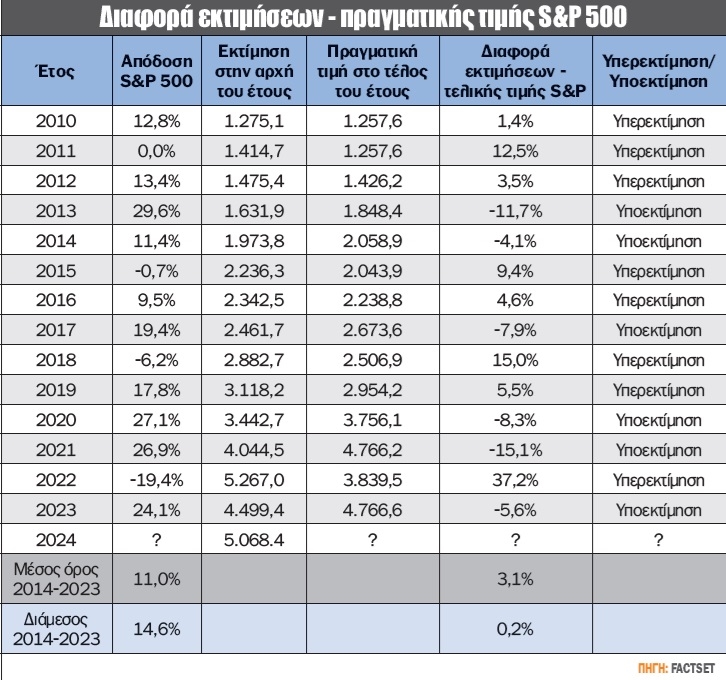

Φυσικά, αυτό που απασχολεί δεν είναι μόνο η απόσταση από την τιμή-στόχο, αλλά και κατά πόσο ιστορικά ακριβείς είναι οι εκτιμήσεις της αγοράς με βάση την παραπάνω προσέγγιση. Στις 31 Δεκεμβρίου 2022 η τιμή-στόχος για τον S&P 500 ήταν οι 4.499,37 μονάδες, με αποτέλεσμα το κλείσιμο της 29ης Δεκεμβρίου 2023 να βρίσκει τον δείκτη υψηλότερα από την τιμή-στόχο κατά 6% περίπου.

Κατά τη διάρκεια των προηγούμενων 20 ετών (2003-2022) η μέση διαφορά μεταξύ της εκτίμησης της τιμής-στόχου στο τέλος του προηγούμενου έτους (31 Δεκεμβρίου) και της τελικής τιμής του δείκτη ήταν 7,2%. Με άλλα λόγια, οι εκτιμήσεις της αγοράς υπερεκτίμησαν την τελική τιμή του δείκτη κατά περίπου 7,2% έναν χρόνο νωρίτερα, τα τελευταία 20 χρόνια.

Καταλήγοντας, οι εκτιμήσεις της αγοράς ήταν υψηλότερες από την πραγματική τιμή στο τέλος του χρόνου τα 13 από τα τελευταία 20 χρόνια. Η μεγαλύτερη υπερεκτίμηση των τελευταίων 14 ετών πραγματοποιήθηκε το 2022, όπου οι εκτιμήσεις έκαναν λόγο για 5.267 μονάδες και το τελικό νούμερο ήταν 3.839 μονάδες, ήτοι διαφορά -27%! Τέλος, αν εφαρμοστεί η υπερεκτίμηση στην τελική τιμή του S&P 500 των τελευταίων 20 ετών, ήτοι 7,2%, τότε ο δείκτης S&P 500 ενδέχεται να κλείσει περί το 1% χαμηλότερα από το κλείσιμο του τρέχοντος έτους στις 4.704 μονάδες.

Το ερώτημα που πρέπει να απαντήσει ο εκάστοτε επενδυτής είναι αγοράζω μετοχές αναμένοντας απόδοση περί το 6% (σύμφωνα με τον στόχο των εκτιμήσεων) ή αγοράζω έντοκα γραμμάτια χωρίς ρίσκο λαμβάνοντας απόδοση 4%-5% (ευρώ ή δολάρια), αναμένοντας καλύτερα επίπεδα τοποθέτησης σε μετοχές;

Με κέρδη 39% έκλεισε το 2023 για τον ΓΔΤ του Χ.Α., με τον Δεκέμβριο να αποτελεί τον 2ο συνεχόμενο θετικό μήνα με +1,4%. Οι αποδόσεις στις κυριότερες αγορές του πλανήτη ήταν θετικές για το 2023, και ειδικότερα +24% για τον S&P 500, +12% για τον γερμανικό δείκτη DAX και +19% για τον Eurostoxx 50, ενώ για τις αναδυόμενες (ETF EEM) τα κέρδη άγγιξαν το 9%!

Η συντριπτική πλειονότητα των μετοχών που απαρτίζουν τον FTSE Large Cap έκλεισαν με κέρδη για το 2023, καθώς μόλις 4 ολοκλήρωσαν τη χρονιά με απώλειες. Ειδικότερα, τα σημαντικότερα κέρδη σημείωσαν οι Cenergy, Τράπεζα Πειραιώς και Aegean Airlines, με +137%, 122% και 114% αντίστοιχα, που ήταν και οι μόνες με τριψήφια απόδοση. Αντίθετα, με απώλειες έκλεισαν μόνο οι ΤΕΡΝΑ Ενεργειακή, ΟΤΕ, ΕΥΔΑΠ και Helleniq Energy, με -22%, -12%, -10% και -4% αντίστοιχα.

Αντίστοιχα θετική ήταν η εικόνα στη μεσαία κεφαλαιοποίηση, με τον δείκτη FTSE Mid Cap να καταγράφει κέρδη που ξεπέρασαν το 59%. Οι τρεις καλύτερες επιδόσεις του Mid cap ανήκουν σε Intrakat (+213%), Άβαξ (+145%) και Intralot (+89%). Αντίθετα, με απώλειες έκλεισαν μόνο οι μετοχές των Austriacard και Dimand, με -6% και -29% αντίστοιχα.

Σε επίπεδο δεικτών, η διαγραφή των προηγούμενων και η αντικατάσταση με τους νέους κλαδικούς δείκτες δεν μας δίνουν τη δυνατότητα να αναγνωρίσουμε τις αποδόσεις.

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. για το 2023 διαμορφώθηκε στα 110 εκατ. ευρώ, ενισχυμένη 50% σε σχέση με το 2022 και 47% υψηλότερα από τον μέσο όρο της δεκαετίας 2013-2022. Τέλος, για τον Δεκέμβριο η μέση ημερήσια αξία συναλλαγών ήταν αυξημένη κατά 82% σε σχέση με τον Δεκέμβρη του 2022, δείχνοντας έτσι την αύξηση της συμμετοχής των επενδυτών στο Χ.Α.

Στις 9 Νοεμβρίου 2023 η Τιτάν ανακοίνωσε τα οικονομικά αποτελέσματα 9μήνου, όπου τα νούμερα επιβεβαίωσαν ότι μπορεί να φέρει νωρίτερα κέρδη που είχαν στοχοποιηθεί για το 2026.

Μετά την ανακοίνωση των οικονομικών αποτελεσμάτων, ακολούθησε η έκδοση ομολογιών ύψους 150 εκατ. ευρώ με επιτόκιο 4,25% και λήξη τον Ιούνιο του 2029. Να υπενθυμίσουμε ότι στις 16 Νοεμβρίου 2024 λήγει 7ετές ομόλογο με κουπόνι 2,375% ονομαστικής αξίας 250 εκατ. ευρώ, το οποίο τότε είχε χρησιμοποιηθεί κυρίως για την αποπληρωμή ομολογιών με κουπόνι 4,25%. Αναφέρεται το παραπάνω για να κατανοήσουμε τον κύκλο των επιτοκίων και το πώς οι εταιρείες επιβαρύνονται/ευνοούνται από τις μεταβολές των επιτοκίων.

Στην ανακοίνωση για τη νέα έκδοση των ομολογιών η διοίκηση επιβεβαίωσε ότι η δυναμική των προηγούμενων τριμήνων συνεχίζεται και κατά το δ’ τρίμηνο και, με βάση τις μέχρι τώρα θετικές προοπτικές και τη βελτίωση των περιθωρίων κέρδους, ο όμιλος αναμένεται, για το σύνολο του 2023, να σημειώσει πωλήσεις άνω των 2,5 δισ. ευρώ και λειτουργικά κέρδη (EBITDA) άνω των 500 εκατ. ευρώ.

Με βάση τις βελτιωμένες εκτιμήσεις της διοίκησης για το 2023, η αποτίμηση της εταιρείας διαμορφώνει δείκτη EV/EBITDA οριακά χαμηλότερα των 5 φορών τα EBITDA του 2023, ήτοι 4,9 φορές, αφού η αγορά έτρεξε" να προεξοφλήσει τα αυξημένα λειτουργικά κέρδη. Με βάση τον λόγο τιμή προς κέρδη ανά μετοχή (P/E), η μετοχή διαπραγματεύεται χαμηλότερα των 7 φορών τα καθαρά κέρδη του 2023, αφού ληφθούν υπ’ όψιν και οι ίδιες μετοχές που κατέχει η εταιρεία. Αξίζει να σημειώσουμε ότι ο 10ετής μέσος όρος του δείκτη EV/EBITDA του ομίλου Τιτάν αγγίζει τις 8,5 φορές, πράγμα το οποίο συμβαδίζει ιστορικά με τον κλάδο. Ήδη σε επίπεδο 5ετίας ο μέσος όρος έχει "κατέβει" στις 6,2 φορές για τον Τιτάν.

Στο επίκεντρο ο πληθωρισμός την Παρασκευή

Από αύριο, Τετάρτη, οι μετοχές της Heleniq Energy θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,30 ευρώ ανά μετοχή. Επίσης, την ίδια μέρα η ΕΛΣΤΑΤ θα ανακοινώσει τον δείκτη βιομηχανικής παραγωγής για τον Νοέμβριο 2023.

Την Πέμπτη η Ελλάκτωρ έχει συγκαλέσει έκτακτη γ.σ. με κύριο θέμα την έγκριση της πώλησης μετοχών της Anemos Res Holdings προς τη Motor Oil Renewable Energy Μονοπρόσωπη. Επίσης, λήγει η περίοδος διαπραγμάτευσης του δικαιώματος προτίμησης για τη συμμετοχή στην ΑΜΚ της Trastor. Την ίδια ημέρα οι μετοχές της Φίλιππος Νάκας διαπραγματεύονται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου ύψους 0,07 ευρώ/μετοχή.

Την Παρασκευή η ΕΛΣΤΑΤ ανακοινώνει τον πληθωρισμό και τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Δεκέμβριο 2023.

Ανοίγει η αυλαία των οικονομικών αποτελεσμάτων δ’ τριμήνου στις ΗΠΑ

Στο εξωτερικό σήμερα, Τρίτη, ανακοινώνεται η βιομηχανική παραγωγή στη Γερμανία για τον μήνα Νοέμβριο.

Την Πέμπτη δημοσιεύεται ο πληθωρισμός των ΗΠΑ για τον Δεκέμβριο.

Την Παρασκευή τα ξημερώματα είναι η σειρά της Κίνας να δημοσιεύσει τα στοιχεία για τον δείκτη τιμών καταναλωτή και το δείκτη τιμών παραγωγού για τον Δεκέμβριο. Στη συνέχεια η Μεγ. Βρετανία ανακοινώνει τη μεταβολή του ΑΕΠ για τον Νοέμβριο, ενώ νωρίς το απόγευμα δημοσιεύεται στις ΗΠΑ ο δείκτης τιμών παραγωγού για τον μήνα Δεκέμβριο. Την ίδια ημέρα ουσιαστικά ανοίγει η αυλαία των οικονομικών αποτελεσμάτων των ΗΠΑ για το δ’ τρίμηνο του 2023 με τις Bank of America, Bank of New York Mellon, Citigroup, JP Morgan Chase (Dow Jones), UnitedHealth (Dow Jones) και Wells Fargo.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Ούτε επικοινωνιακές κορώνες, ούτε τεχνικά φαινόμενα: κερδοφορία, δομή, στρατηγική. Αυτή είναι η κοινή γραμμή που ενώνει Fourlis και Premia Properties στο εννεάμηνο του 2025. Δύο όμιλοι από...

Πόσο αξίζει πραγματικά η Tιτάν; Τα νούμερα του 2025 λένε €7 δισ. με την αγορά σήμερα να την τοποθετεί στα €3,4 δισ. Έτσι, κάπου εδώ ξεκινά το ενδιαφέρον που προσπαθούμε να αναλύσουμε στο σημερινό μας...

Η ελληνική αγορά βρίσκεται μπροστά στη μεγαλύτερη μετάβαση της ιστορίας της. Αυτό που συντελείται είναι μια ισχυρότατη αναδιάταξη κλίμακας, ένα νέο περιβάλλον στο οποίο το Χρηματιστήριο Αθηνών...

Η Cenergy Holdings (CENER) διανύει τη τελευταία διετία σαν ένας όμιλος που έχει σταματήσει να μετράει βήματα και πλέον μετράει άλματα. Τα αποτελέσματα του εννεαμήνου λειτουργούν ως απόδειξη ότι η...

Η φετινή παρουσίαση της ΔΕΗ στο Λονδίνο και τα αποτελέσματα του εννεαμήνου 2025 συνθέτουν μια εικόνα εταιρείας που έχει διαμορφώσει έναν νέο επενδυτικό ορίζοντα. Η σύγκλιση ενέργειας, υποδομών και...

Σε μια αγορά που τιμωρεί την ασυνέπεια και επιβραβεύει μόνο τη μετρήσιμη πρόοδο, δύο εταιρείες από εντελώς διαφορετικούς κλάδους καταφέρνουν να συγχρονιστούν σε κοινή πορεία ενίσχυσης. Η ElvalHalcor...

Αν ήμασταν 50 χρόνια πίσω, θα έλεγα ότι έχει χυθεί πολύ μελάνι για το θέμα της αναβάθμισης της ελληνικής αγοράς σε ανεπτυγμένη, αλλά μάλλον έχουν καταναλωθεί πολλά pixels και megabytes για το αν είναι...

Από την ενεργειακή στροφή του AKTOR μέχρι τη δυναμική της AEGEAN, το φιλόδοξο growth story του ΤΙΤΑΝ και τα ισχυρά νούμερα του ΟΤΕ, η εβδομάδα γέμισε ανοδικά σημεία αναφοράς για την αγορά. Μέσα σε...

Από έναν παραδοσιακό πάροχο εκτυπωτικών υπηρεσιών, εξελίχθηκε σε υποδομή ψηφιακής ταυτοποίησης και AI-εφαρμογών που ανεβαίνουν και σε drones. Η μετάβαση αυτή δεν έχει καθόλου αποτυπωθεί στις...

Κάποιοι ξεπουλάνε τη Metlen στα €42, επειδή -λέει- "έφυγε από τον MSCI" και έρχεται τάχα μου "χιονοθύελλα" πωλήσεων από τα παθητικά χαρτοφυλάκια. Τα τελευταία γνωρίζουν πολύ καλά ότι ο άνθρωπος που...

Η Τράπεζα Κύπρου (BOCHGR) παρουσίασε για το εννεάμηνο του 2025 αποτελέσματα που συνθέτουν μια από τις πιο ισχυρές εικόνες κεφαλαιακής υγείας και λειτουργικής σταθερότητας στην Ευρώπη. Με κέρδη €353...