Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

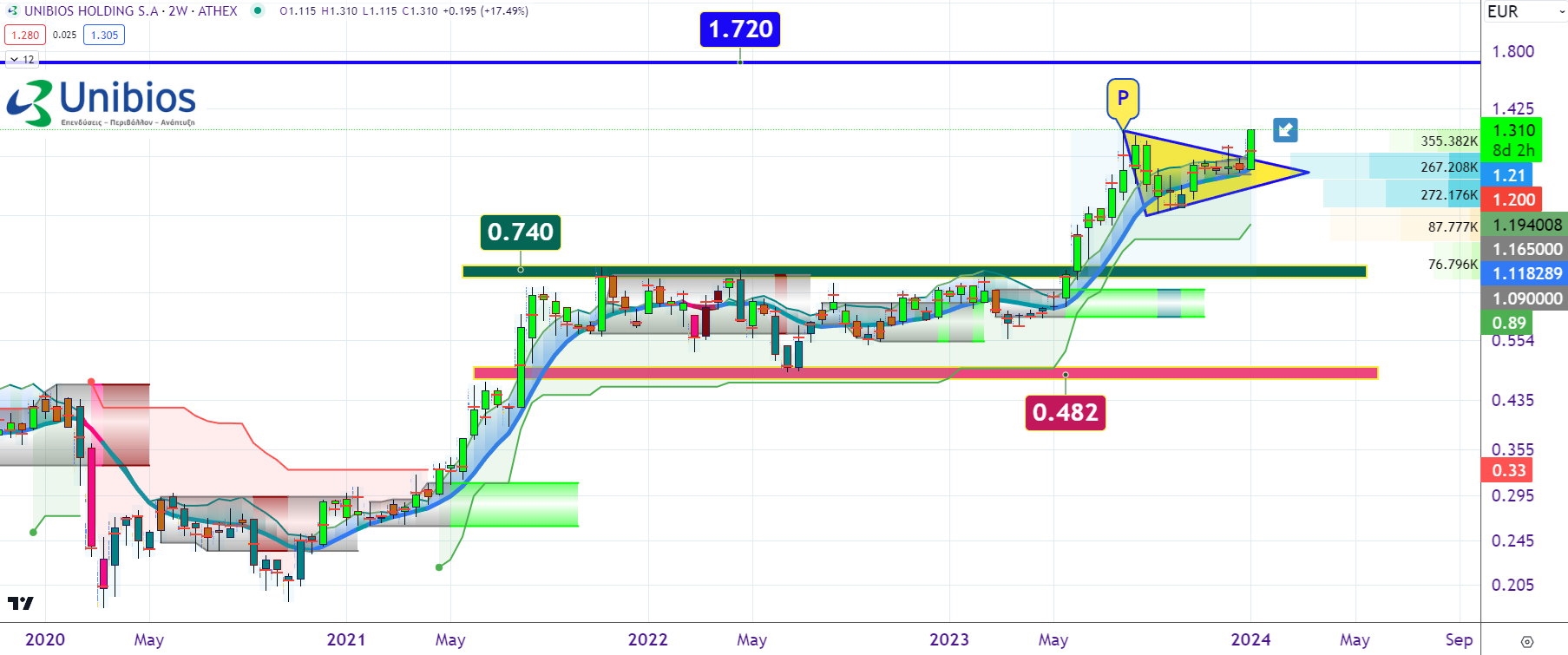

Όλα δείχνουν στη διαγραμματική ανάλυση της μετοχής του ομίλου της Unibios (ΒΙΟΣΚ) ότι μετά από μια περίοδο "χωνέματος" των υψηλών της τελευταίας δεκαετίας ετοιμάζεται να πάρει εκ νέου τον ανηφορικό δρόμο κοιτώντας αυτή τη φορά την περιοχή των 1,72 με 1,80 ευρώ ή ένα +40% από τα τωρινά επίπεδα τιμών. Χαρακτηριστική είναι άλλωστε η ανοδική τμήση του σχηματισμού pennant "P” των τελευταίων 155 ημερών όπου έχουν πραγματοποιηθεί πάνω από 4 εκατ. τεμάχια. Η επιβεβαίωση της εν λόγω διάσπασης με την επιβεβλημένη αρπαγή των 1,27 ευρώ θα ανοίξει τον δρόμο αρχικά για την καταγραφή στο ταμπλό του προστιθέμενου ύψους του προαναφερόμενου τριγωνικού σχηματισμού που βγάζει στα 1,58 με 1,60 ευρώ.

Να υπενθυμίσω ότι πρόσφατα ο όμιλος επεξεργασίας νερού προχώρησε σε πώληση του μισού ακινήτου που διαθέτει στην Α’ ΒΙΠΕ Βόλου εισπράττοντας το ποσό των 3,7 εκατ. ευρώ που υπερβαίνει κατά πολύ τις αρχικές προσδοκίες της διοίκησης αλλά και τις εκτιμήσεις παραγόντων της αγοράς. Μάλιστα λόγω του υψηλότερου τιμήματος πώλησης από αυτό που έγραφε στις λογιστικές καταστάσεις η Unibios θα παρουσιάσει στη χρήση του 2023 ένα έκτακτο λογιστικό κέρδος της τάξεως του 1,3 εκατ. ευρώ ανεβάζοντας ακόμα περισσότερο την κερδοφορία της.

Το "μυστικό" συστατικό στην περαιτέρω ανοδική πορεία της Unibios είναι το ταμείο όπου αναμένεται να έχει ξεπεράσει κατά πολύ τα 3 εκατ. ευρώ ενώ αν η εταιρεία έχει εισπράξει τα χρήματα για το έργο που πραγματοποίησε και παρέδωσε στη Μύκονο (1,55 εκατ. ευρώ) τότε θα πάμε κοντά στα 5 εκατ. ευρώ δίχως φυσικά να έχουμε βάλει μέσα τα χρήματα που έλαβε για την πώληση του ακινήτου. Με αυτό το ταμείο είναι εύλογο η Unibios να σχεδιάζει το επόμενο στρατηγικό βήμα σύμφωνα με το business plan που είχε ανακοινώσει και είναι οι εξαγορές δύο τουλάχιστον εταιρειών στον κλάδο της επεξεργασίας νερού που απευθύνονται στις αγορές της Δυτικής Ευρώπης.

Θα το αναφέρω για μια ακόμα φορά ότι η επεξεργασία, ο καθαρισμός και η διανομή του νερού θα είναι μια από τις πλέον προσοδοφόρες δραστηριότητες τα επόμενα χρόνια καθώς η κλιματική αλλαγή θα αλλάξει ριζικά τα υπάρχοντα δεδομένα που έχουν να κάνουν με την επάρκεια των παγκόσμιων αποθεμάτων νερού. Τα ακραία καιρικά φαινόμενα σε συνδυασμό με τις ξηρασίες και τις πυρκαγιές, που δυστυχώς αναμένονται να γίνουν πιο συχνές, θα αυξήσει σημαντικά τις επενδύσεις για το επεξεργασμένο νερό μιας που η ζήτηση του νερού θα αυξάνεται συνεχώς, ενώ η προσφορά των υδάτινων πόρων θα γίνει ακόμη πιο περιορισμένη. Κοινώς το μέλλον της Unibios προδιαγράφεται κάτι παραπάνω από κερδοφόρο.

Ανοδικό περιθώριο άνω του +30% εμφανίζει στη διαγραμματική ανάλυση η μετοχή του ομίλου Loulis Food Ingredients (ΛΟΥΛΗ) από τη μεγάλη βάση των 2,80 ευρώ. Ο όμιλος που ξεκίνησε το 1782 από ένα μικρό μύλο στην Ήπειρο και κατέχει σήμερα την 1η θέση στην ελληνική αλευροβιομηχανία και στην παραγωγή και διάθεση πρώτων υλών αρτοποιίας και ζαχαροπλαστικής φαίνεται στο μακροπρόθεσμο τριμηνιαίο διάγραμμα τιμών να μαζεύει δυνάμεις για μια κίνηση προς την περιοχή της διπλής κορυφής στα 3,60 με 3,70 ευρώ. Προσοχή όμως γιατί στην περίπτωση που η μετοχή φτάσει στην εν λόγω περιοχή για τρίτη φορά αυξάνονται σοβαρά οι πιθανότητες να την τμήσει ανοδικά και να κινηθεί πλέον πρός τη μακροπρόθεσμη καθοδική γραμμή τάσης που έρχεται από το 2007 και εντοπίζεται διαγραμματικά στα 4,70 ευρώ.

Ο τεράστιος αυτός όμιλος -που εξάγει σε περισσότερες από 26 χώρες, διαθέτει τέσσερις υπερσύγχρονες μονάδες παραγωγής στη Σούρπη, στο Κερατσίνι, στη Θήβα και στο Toshevo της Βουλγαρίας, πέντε ιδιόκτητα κέντρα διανομής (logistics) σε Μάνδρα Αττικής, στη Σούρπη, στο Καλοχώρι Θεσσαλονίκης και στο Ποδοχώρι Καβάλας, που εξυπηρετούν όλη την ελληνική επικράτεια, καθώς και ένα κέντρο διανομής στο Toshevo αλλά και δύο ιδιόκτητα λιμάνια σε Δραπετσώνα και Σούρπη- έχει αυτή τη στιγμή μια απαράδεκτη κεφαλαιοποίηση που δεν φτάνει καν τα 50 εκατ. ευρώ με το σύνολο των ιδίων κεφαλαίων να ξεπερνάει βάσει των οικονομικών αποτελεσμάτων του πρώτου εξαμήνου 2023 τα 100 εκατ. ευρώ από 97,5 εκατ. ευρώ που είχε το αντίστοιχο διάστημα το 2022.

Βέβαια αν δημιουργήσεις εκ του μηδενός σήμερα τον μεγάλο αυτόν όμιλο δεν σε φτάνουν ούτε τα 300 εκατ. ευρώ ή δηλαδή έξι φορές πάνω την κεφαλαιοποίηση που έχει στο ταμπλό. Αξιοσημείωτα είναι και τα ταμειακά διαθέσιμα των 16,38 εκατ. ευρώ που είχε στα τέλη του περασμένου Ιουνίου.

Η Loulis Food Ingredients που είναι από τις πλέον "παλιές” εισηγμένες του Χρηματιστηρίου Αθηνών, καθώς πέρασε την πόρτα του το 1951, εμφάνισε στο πρώτο εξάμηνο του 2023 αυξημένη καθαρή κερδοφορία στα 5,29 εκατ. ευρώ από 2,04 εκατ. ευρώ που είχε την αντίστοιχη περσινή περίοδο. Παράλληλα εμφάνισε σημαντική μείωση κατά 16,64% ή 10,5 εκατ. ευρώ στο καθαρό δανεισμό της ενώ μείωση είδαμε και στις αμοιβές διευθυντικών στελεχών και μελών της διοίκησης που από τα 826 χιλ. ευρώ έπεσαν στα 674 χιλ. ευρώ.

Όπως και να το κάνουμε η τιμή της μετοχής στα επίπεδα αυτά των 3 με 2,80 ευρώ είναι κυριολεκτικά εκτός πλαισίου του μεγεθών και δυνατοτήτων της Loulis Food Ingredients.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής