Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Ένεκα του εορταστικού περιτυλίγματος θα αφήσουμε τον πρόλογο και θα μπούμε κατευθείαν στο ψητό. Ξεκινάμε, λοιπόν, από τον όμιλο Mytilineos (ΜΥΤΙΛ) όπου μετά και την ολοκλήρωση της εξαγοράς της Imerys Βωξίτες καθίσταται ο μεγαλύτερος παραγωγός βωξίτη στην Ευρώπη ενώ ταυτόχρονα καθετοποιείται περαιτέρω και πλήρως αυξάνοντας την ετήσια παραγωγική του δυναμικότητα σε σημείο τέτοιο που να τοποθετεί την Ελλάδα στις δώδεκα μεγαλύτερες χώρες παραγωγής αλουμίνας παγκοσμίως (!). Ο Mytilineos έχει αναρριχηθεί στην top list των κορυφαίων συγκροτημάτων μεταλλουργίας στον κόσμο και όσο και αν κάποιοι κωφεύουν η τωρινή κεφαλαιοποίηση των 5 δισ. ευρώ δεν τον "χωράει". Ο όμιλος έχει πλέον άλλο παγκόσμιο αποτύπωμα. Είναι σαν να προσπαθούμε να του φορέσουμε παπούτσι νούμερο 36 σε πόδι νούμερο 47. Δεν μπαίνει με τίποτα, βρε αδερφέ. Κάτι ανάλογο με το νούμερο συμβαίνει και με την τιμή σε ευρώ που έχει αυτή τη στιγμή η μετοχή του ομίλου. Δεν είναι δυνατόν η τιμή της μετοχής να μείνει στα τωρινά επίπεδα. Και μιλάμε μόνο για τον κλάδο μεταλλουργίας γιατί αν βάλουμε μέσα τον κλάδο ενέργειας και τον κλάδο των κατασκευών τότε ο όμιλος θα πρέπει να φοράει το ίδιο νούμερο που έχει και ο Γιάννης Αντετοκούνμπο, δηλαδή το… 53. Επίσης, μεγάλη επενδυτική προσοχή χρειάζεται από δω και πέρα και η παραγωγή κρίσιμων πρώτων υλών όπως είναι το γάλλιο και το σκάνδιο καθώς υπάρχουν πραγματικά απίστευτες προοπτικές ανάπτυξης σε σημείο μάλιστα που ακόμα και το 53 θα είναι μικρό νούμερο. Στη διαγραμματική, τώρα, ανάλυση η μετοχή φαίνεται να τροφοδοτείται με τα τελευταία ανοδικά καύσιμα ώστε να μπορέσει να κινηθεί προς την περιοχή των 42 με 45,50 ευρώ.

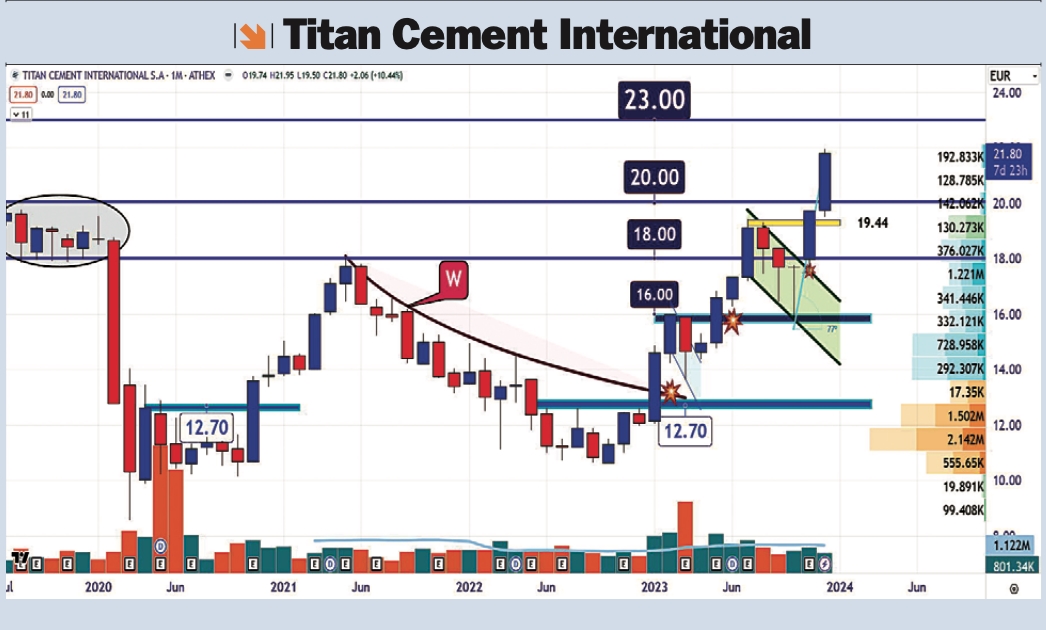

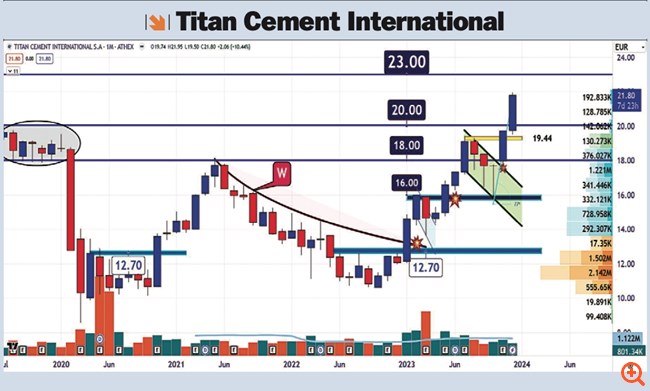

Η Titan Cement International (TITC) έχει πάρει εδώ και καιρό τον ανηφορικό δρόμο των πολύ καλών οικονομικών αποτελεσμάτων. Να υπενθυμίσω ότι ο όμιλος έτρεχε στο 9μηνο με υπερδιπλασιασμό των καθαρών κερδών κατά +121,8% σε σχέση με την αντίστοιχη περίοδο του 2022 κλείνοντας στα 198 εκατ. ευρώ από 89,1 εκατ. ευρώ. H Titan που αναμένει για το σύνολο του έτους πωλήσεις άνω των 2,5 δισ. ευρώ και EBITDA υψηλότερο των 500 εκατ. ευρώ έχει μπει σύμφωνα με την Eurobank Equities σε αναπτυξιακή τροχιά όπου μπορεί να εμφανίζει άνοδο του EBITDA κατά 5% ετησίως έως το 2026. Πρόσφατα μάλιστα ολοκλήρωσε με επιτυχία ιδιωτική τοποθέτηση νέας έκδοσης ομολογιών που θα διαπραγματεύονται στο Χρηματιστήριο της Ιρλανδίας συνολικής αξίας 150 εκατ. ευρώ, με το πολύ ευνοϊκό ετήσιο επιτόκιο 4,25%, λήξης τον Ιούνιο του 2029. Διαγραμματικά φαίνεται ολοφάνερα η μετοχή να έχει πάρει μια ισχυρή ανοδική κλίση 77 μοιρών θέτοντας ως αρχικό στόχο τα 23 ευρώ με τον αμέσως επόμενο στα 25 ευρώ.

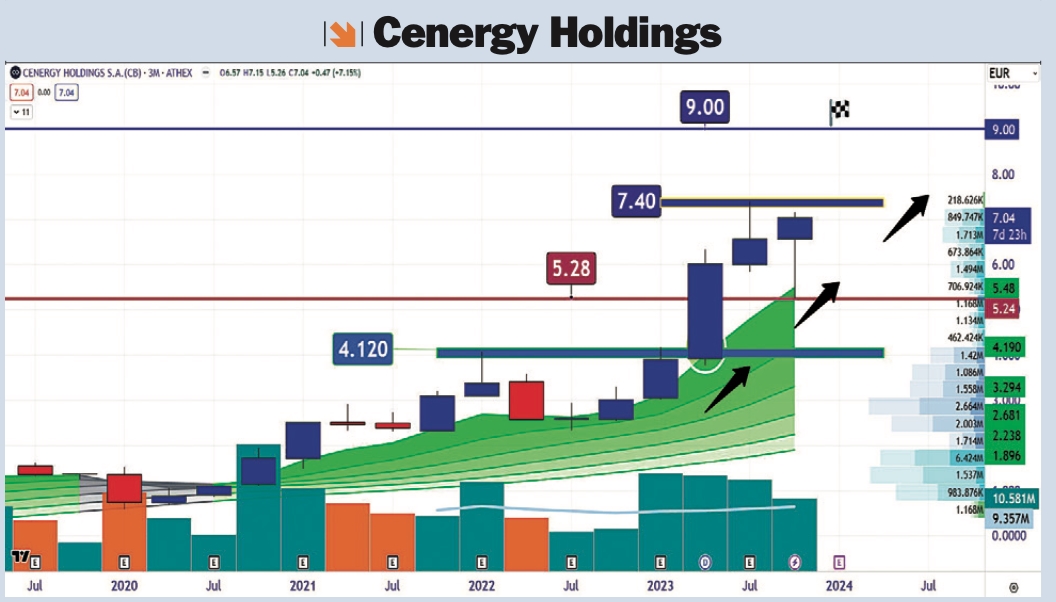

Ούτε μπορούμε αλλά ούτε και θέλουμε να ξεκολλήσουμε από το φαινόμενο που ακούει στο όνομα Cenergy Holdings (CENER). Ο όμιλος που μας άφησε έκπληκτους το 2023 για τον ιλιγγιώδη ρυθμό αύξησης των νέων αναθέσεων και του ανεκτέλεστου υπολοίπου των παραγγελιών που έχει ξεπεράσει πλέον τα 3 δισ. ευρώ βάζει ισχυρή υποψηφιότητα για τη συνέχιση της ανοδικής πορείας της μετοχής του και το 2024. Η Cenergy, ο ενεργειακός βραχίονας του ομίλου Viohalco, με τα κορυφαία σε παγκόσμιο επίπεδο προϊόντα που διαθέτει έχει τα φόντα να μετατραπεί σε leader των παγκόσμιων τάσεων (sustainability megatrends) για την πράσινη ενέργεια και τη βιώσιμη ανάπτυξη. Ο όμιλος που σπάει το ένα ιστορικό ρεκόρ μετά το άλλο δείχνει ότι, αν πέσουν λίγο τα χρηματοοικονομικά έξοδα, λόγω και της επερχόμενης αποκλιμάκωσης που θα αρχίσει να λαμβάνει χώρα κατά το δεύτερο εξάμηνο του 2024, είναι ικανός να προσφέρει στους μετόχους του μια καθαρή κερδοφορία άνω των 100 εκατ. ευρώ. Στο 9μηνο, πάντως, του 2023 είχε ήδη φτάσει στην καθαρή κερδοφορία τα 47,15 εκατ. ευρώ με τα χρηματοοικονομικά έξοδα στα 54,8 εκατ. ευρώ. Διαγραμματικά η μετοχή εμφανίζεται να ετοιμάζει τις αποσκευές της για το ταξίδι προς τη ζώνη των 9 με 10 ευρώ αφού πρώτα κάνει check in στα 7,40 ευρώ.

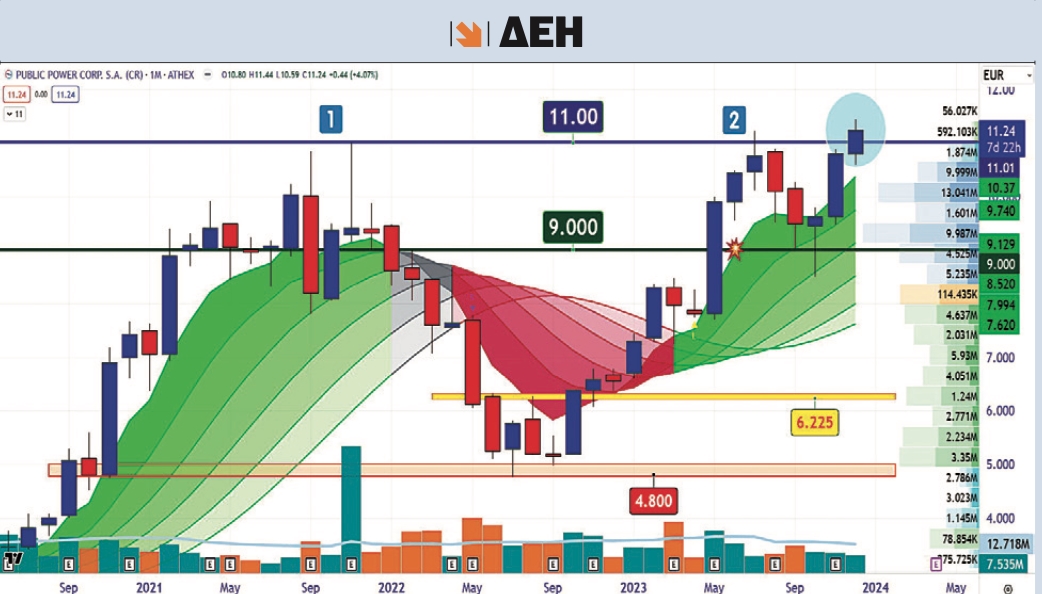

Αυτή, πάντως, που είναι αποφασισμένη να μονοπωλήσει το επενδυτικό ενδιαφέρον καθ’ όλη τη διάρκεια του 2024 είναι η ΔΕΗ. Μόνο και μόνο το γεγονός ότι έχει πετύχει τους στόχους που είχαν τεθεί στο βασικό στρατηγικό της πλάνο για την κερδοφορία ενάμιση χρόνο νωρίτερα έχει να μας πει πολλά για τη συνέχεια. Δώστε μεγάλη προσοχή γιατί η ΔΕΗ έχει γίνει πλέον πολύ επιθετική στις επενδυτικές της κινήσεις. Κάτι που άλλωστε αποκαλύφθηκε τόσο στην πράσινη ενέργεια με την απόκτηση της Enel Romania και τη στρατηγική συνεργασία με τον όμιλο Intrakat για την από κοινού ανάπτυξη χαρτοφυλακίου ΑΠΕ όσο και στην καταλυτική κίνηση ολιστικής προσέγγισης των καταναλωτών μέσω του δικτύου της Κωτσόβολος. Τα νούμερα που μας ετοιμάζει η ΔΕΗ για τη χρήση του 2024 με την ενσωμάτωση των μεγεθών της ρουμανικής δραστηριότητας και το σημαντικά αυξημένο ποσοστό παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ θα της προσφέρουν μεγάλες προοπτικές ανόδου στην κεφαλαιακή της αποτίμηση στο Χρηματιστήριο. Προς το παρόν η ΔΕΗ μας σερβίρει ως επιδόρπιο την καταγραφή νέων υψηλών 15ετίας στα 11,44 ευρώ. Μη σηκωθείτε από το τραπέζι, έχει και συνέχεια.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

* Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"